Assistam o que o empreendedor da Nearbee, Felipe Fontes, sócio fundador, que venceu o CIAB Febraban Insurtech!, diz sobre estar contribuindo para o crescimento do setor!! Parabens!!!!

Ele concorreu com a Bitix, plataforma de e-commerce para planos de saúde, e com a Straton Care Cyber, plataforma de comparação e contratação de seguro de riscos cibernéticos.

A Willis Re publicou o último relatório trimestral da InsurTech. De acordo com o relatório, o volume de investimento no primeiro trimestre foi de US$ 724 milhões, 16% acima dos US$ 624 milhões registrados no 4º trimestre de 2017, e 155% acima do registrado no primeiro trimestre de 2017. Além disso, foram assinados 66 contratos de investimento em insurtechs no primeiro trimestre de 2018.

A Federação Nacional de Capitalização (FenaCap) divulgou os dados do primeiro quadrimestre do ano do segmento de títulos de capitalização. Em comparação a igual período de 2017, houve uma alta na receita de 8,1%, que atingiu R$ 6,8 bilhões. O valor das provisões técnicas – os recursos acumulados e, posteriormente, resgatados pelos clientes antecipadamente, ou no fim da vigência – também cresceu, fechando o período com R$ 29 bilhões, aumento de 1,7%. Confirmando tendência verificada no ano, houve redução de 6,5% no volume de resgates, que ficaram em R$ R$ 5,6 bilhões.

De acordo com o presidente da FenaCap, Marco Antonio Barros, o desempenho do primeiro quadrimestre mostra que o consumidor voltou a fazer aportes em títulos de capitalização. “Em vista das incertezas e de uma recuperação da economia mais lenta que o esperado, as pessoas estão adiando planos de consumo, optando por guardar dinheiro e formar alguma reserva para enfrentar possíveis dificuldades financeiras. E nesse caso, os títulos de capitalização são solução para manter a disciplina e organizar o orçamento doméstico”, assinala Marco Barros. Segundo ele, a redução dos resgates corrobora essa tese, evidenciando que as pessoas que já possuem alguma reserva estão mantendo suas economias guardadas por mais tempo, para emergências ou para a concretização de projeto futuros, conclui.

Ainda de acordo com os dados divulgados pela federação, nos quatro primeiros meses do ano foram distribuídos R$ 347 milhões em prêmios a clientes de títulos de capitalização de todo o Brasil. A cada dia útil do período, as empresas de Capitalização pagaram o equivalente a R$ 4,2 milhões em sorteios por dia útil. O Sudeste foi a região que recebeu o maior volume de prêmios. Ao todo, foram R$ R$ 155 milhões distribuídos para os clientes dos estados do Espírito Santo, Minas Gerais, Rio de Janeiro e São Paulo.

Regulação – A divulgação da Circular 569 de 2/05/18 pela SUSEP promoveu algumas mudanças para o segmento. A principal delas foi a criação de duas novas modalidades, o Instrumento de Garantia e Filantropia Premiável, que antes eram comercializadas junto as modalidades tradicional e popular, respectivamente. O documento trouxe normas que promovem ajustes na elaboração, operação e comercialização dos produtos.

As mudanças propostas pela Circular 569 passam a valer em 120 dias, a contar de sua publicação, mas ainda dependem de regulamentação complementar, etapa do processo que, no momento, mobiliza todas as empresas do setor. De acordo com análise inicial das comissões técnicas da FenaCap, existem dispositivos que podem ser aprimorados para que sejam efetivamente criadas as condições para promoção do crescimento sustentado do setor. “A expectativa das associadas à FenaCap é contribuir de maneira colaborativa para que algumas das normas possam ser mais aderentes à realidade do mercado”, adianta Marco Barros.

A poucos meses da eleição presidencial, 43% dos brasileiros dizem que será necessário fazer uma reforma da previdência no futuro contra 38% que consideram que o sistema não precisa ser reestruturado. 19% não têm opinião formada sobre o assunto.

Os dados constam de pesquisa realizada pelo Instituto Ipsos a pedido da FenaPrevi (Federação Nacional de Previdência Privada e Vida), entidade querepresenta 67 seguradoras e entidades abertas de previdência complementar no país. O estudo ouviu 1200 indivíduos em 72 municípios no mês de abril, com idades entre 16 anos e 60 anos ou mais. A margem de erro é de três pontos percentuais.

De acordo com o levantamento, 49% dizem que o tema deve ser tratado pelo novo presidente, contra 33% que acham que o assunto não deve constar da agenda do novo mandatário. 18% não responderam.

O reconhecimento de que a reforma da previdência deve estar na agenda do novo presidente é majoritária entre os indivíduos entre 16 e 24 anos (51%) e no estrato de 45 e 59 anos. Para os indivíduos com 60 anos ou mais o índice é de 50%. O menor percentual de concordância está entre os indivíduos entre 25 e 34 anos (46%), seguidos pelos de 35 a 44 anos (47%).

O Sul do país é a região com maior percentual de indivíduos que vê necessidade de reforma na previdência (58%), seguido pelo Sudeste (46%), Nordeste (36%), Centro-Oeste (35%) e Norte (31%).

A necessidade de reformas é mais aderente entre os homens: 46% dos indivíduos do sexo masculino veem a necessidade de reformas na previdência no futuro. Entre as mulheres o índice é de 40%.

De acordo com a pesquisa, nas classes AB, 48% dos indivíduos acreditam que a reforma será necessária. Na classe C, o índice de concordância é de 46% e na DE, 29%.

A despeito dos números que mostram forte desequilíbrio das contas do INSS, rápido envelhecimento da população e comprometimento do orçamento público, 51% da população ainda avalia que o sistema previdenciário brasileiro é sustentável. Apenas 28% consideram que o modelo vigente não se sustenta ao longo do tempo e 21% não têm opinião formada sobre o assunto.

A percepção de que o sistema é sustentável predomina até mesmo entre os indivíduos com maior escolaridade. Entre os respondentes com formação superior, 52% afirmaram que o sistema é sustentável, contra 41% deste estrato, que dizem o contrário. Já entre os indivíduos sem nenhum grau de instrução, o índice dos que declaram que o sistema é sustentável é menor: 30%, embora 48% deste estrato declarem não conhecer o assunto.

O levantamento mostrou também que as causas dos desequilíbrios estruturais da previdência social não foram corretamente compreendidos pelos brasileiros. Para 53% dos entrevistados, a previdência deve se manter apenas com as verbas arrecadas pelo INSS para este fim. “O índice demonstra que os indivíduos não compreenderam que o sistema já gasta mais do que arrecada e que está em desequilíbrio”, avalia Edson Franco, presidente da FenaPrevi.

Para 31% dos entrevistados, o INSS deve ser mantido também com verbas reservadas para outras áreas do orçamento do governo, o que comprometeria a disponibilidade de recursos para setores como saúde e educação, entre outros.

O estudo FenaPrevi-Ipsos também avaliou o entendimento dos brasileiros sobre a origem dos problemas da previdência. Apenas 15% dos entrevistados apontaram o modelo atual das aposentadorias e o envelhecimento da população como principais causas dos problemas do INSS.

Para 75% dos respondentes, o maior problema do sistema é a corrupção e o desvio de verbas. Esta percepção é mais arraigada entre os indivíduos das classes C (77%), seguida por AB (75%). Entre os respondentes da classe DE, a corrupção é apontada por 69% da amostra. “Mesmo entre os indivíduos de maior renda, percebe-se o desconhecimento do tema, o que dificulta o avanço do debate”, avalia Franco.

INSS é apontado como principal fonte de renda na fase de aposentadoria por 76% dos brasileiros

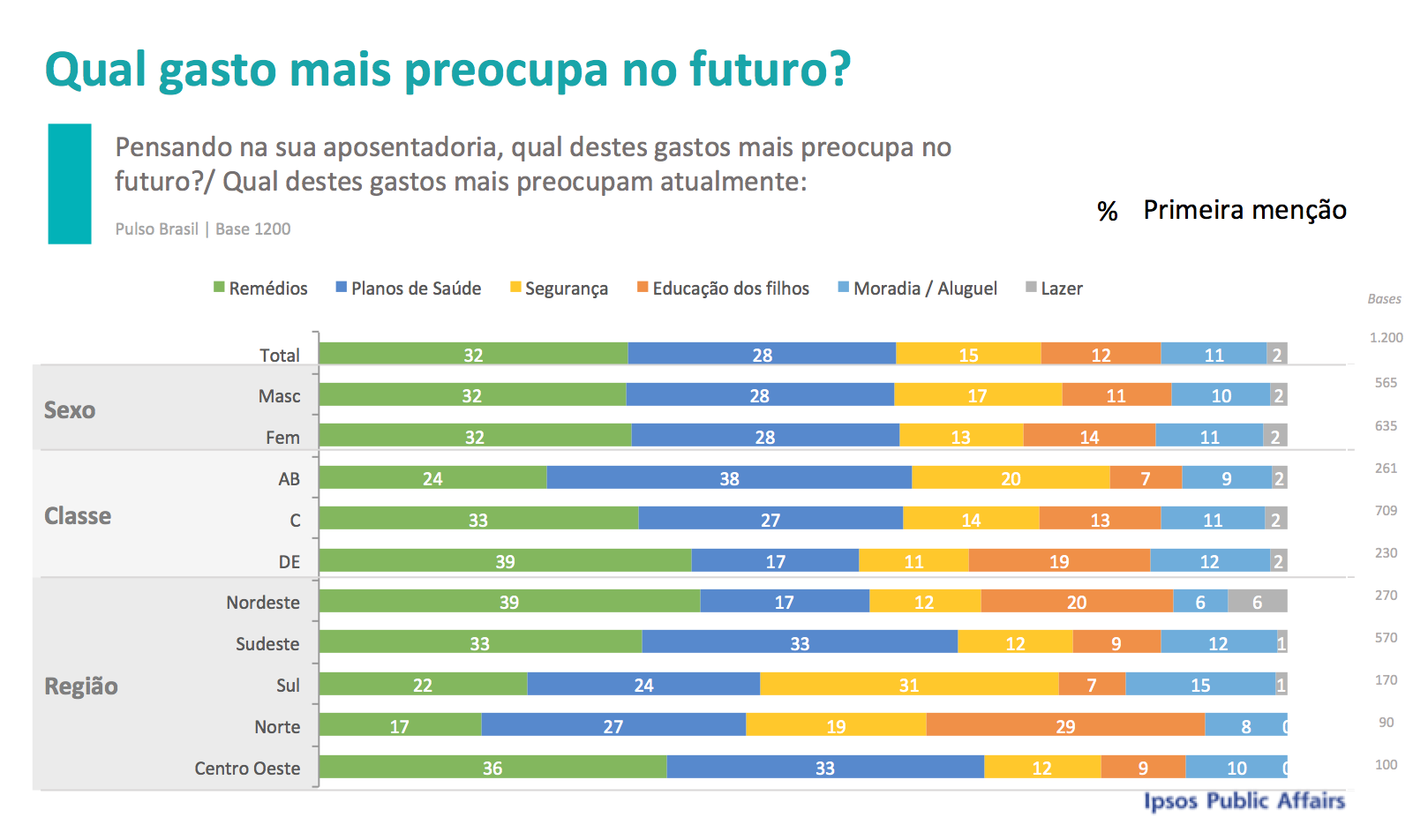

Pesquisa FenaPrevi-Ipsos mostra que 43% dos indivíduos planejam seguir trabalhando para garantir o sustento. Gastos com remédios e plano de saúde são principais fontes de preocupação para o futuro.

Mesmo acumulando déficts sucessivos e estando sob ameaça de colapso, a previdência social é apontada pelos brasileiros como principal fonte de renda na aposentadoria. Segundo a pesquisa FenaPrevi Ipsos, 76% dos entrevistados declaram que dependeriam do INSS para se sustentar na fase de pós-laboral.

Deste universo, 48% disseram que serão totalmente dependentes da aposentadoria oficial e 28% informaram que serão muito dependentes do sistema público. Apenas 18% dos brasileiros ouvidos consideram que dependeriam pouco do INSS e somente 3% informaram que não dependeriam da aposentadoria do governo. Outros 3% não responderam ou não souberam informar.

Entre indivíduos das classes AB (com renda média familiar R$ 8.449,61*) 61% declaram que dependeriam muito ou totalmente da aposentadoria pública. Na classe C (renda média familiar de R$ 2.268,46*) este índice salta para 80% dos indivíduos entrevistados, e na DE (renda média familiar de R$ 708,19*) avança para 82% dos ouvidos pelo levantamento. (*critério classificação ABEP).

Submetidos a questionário de múltipla escolha, além da previdência social, 43% dos indivíduos disseram que pretendem continuar trabalhando para garantir o sustento na aposentadoria e 18% informaram que irão contar com recursos acumulados em poupança, previdência privada e outras fontes de renda.

Já para 5% da amostra, a alternativa será contar com a ajuda de familiares, 4% esperam contar com rendimentos de imóveis e 11% não souberam responder.

De acordo com o levantamento, 63% dos entrevistados declararam que não fazem nenhum investimento para garantir a aposentadoria no futuro. Nas classes AB, 50% estão nessa condição. Na C, o índice salta para 64% e chega a 76% nas Classes DE.

Gastos – O estudo FenaPrevi Ipsos também investigou quais os gastos que mais preocupam os brasileiros na aposentadoria. De acordo com o levantamento os remédios ocupam o topo da pirâmide, com 57% das menções em uma lista de múltipla escolha.

Os planos de saúde vêm em segundo lugar, com 48% das respostas, seguida por gastos com segurança, mencionados por 36% da amostra. Também preocupam os brasileiros os gastos com a educação dos filhos (26%), moradia e aluguel (24%), lazer (55%) e vestuário (2%).

Os gastos com remédios estão topo da pirâmide de preocupação dos indivíduos das classes DE (39% de menções neste estrato) e da Classe C (33% de menções).

Para os indivíduos das Classes AB, os planos de saúde são mencionados como principal fonte de gastos por 38% dos indivíduos de segmento social.

51% dos brasileiros esperam se aposentar antes dos 65 anos e 48% não sabem que valor receberão no futuro.

Resistência à aposentadoria aos 65 anos é maior entre mais ricos. Sul é o Estado mais aderente à aposentadoria mais tardia.

Entreos brasileiros entrevistados pela pesquisa FenaPrevi-Ipsos 51% esperam se aposentar antes dos 65 anos. Deste grupo, 9% gostariam de se aposentar com 50 anos ou menos, 11% têm a expectativa de se aposentar entre os 51 e 59 anos e 28% esperam se aposentar aos 60 anos.

Apenas 3% dos entrevistados pretendem se aposentar entre 61 e 64 anos e 15% esperam se aposentar aos 65 anos. O grupo que pensa em se aposentar aos 66 anos ou mais perfaz 5% dos entrevistados no levantamento e 2% não pretendem se aposentar. 17% não souberam responder ou admitem não ter pensado ainda sobre o assunto.

O levantamento mostra que quanto maior o grau de instrução dos entrevistados, maior a resistência em se aposentar aos 65 anos. Segundo o levantamento, 19% dos indivíduos com apenas o Fundamental I dizem que pretendem se aposentar aos 65 anos. O índice cai 15% entre os indivíduos com instrução até o Fundamental II, 13% para os que completaram o ensino médio e chega aos 9% entre os entrevistados com ensino superior.

Examinando a amostra por regiões, o Sul do país e a área geográfica mais propensa a aceitar a aposentadoria aos 65 anos, com 20% dos entrevistados aderentes a esta faixa etária. No Sudeste, 16% dos respondentes pensam em se aposentar nesta faixa etária e o índice é de 15% no Centro-Oeste. Norte (12%) e Nordeste (10%) são os menos aderentes à aposentadoria aos 65 anos.

Idade Ideal – Os entrevistados foram questionados sobre qual seria a idade ideal para aquisição de direito de aposentadoria. Para as mulheres, 31% apontaram os 60 anos como idade ideal para adquirir a aposentadoria. 29% indicaram 55 anos. E 21% afirmaram ser os 50 anos.

Já os homens deveriam se aposentar aos 60 anos, segundo 47% dos entrevistados. Para 24% da amostra, a aposentadoria masculina deveria ocorrer aos 65 anos, 10% apontaram os 55 anos, 7% disseram 50 anos e 5% não souberam responder.

Valor de aposentadoria – A pesquisa FenaPrevi-Ipsos também verificou a expectativa de renda dos brasileiros na fase de aposentadoria. O resultado revela que grande parte dos brasileiros não faz ideia de quanto receberá na aposentadoria. O levantamento mostra que 48% dos entrevistados não sabem ou não responderam ao questionamento.

De acordo com a pesquisa, 13% da população brasileira alimenta a expectativa de chegar à aposentadoria com renda superior à verificada na fase laboral. Para 22% dos entrevistados, a expectativa é se aposentar com rendimentos entre 100% e 80% do obtido na ativa, 10% imaginam que receberão entre 79% e 60% dos rendimentos e 7% esperam receber menos de 60% dos rendimentos alcançados antes da aposentadoria.

As mulheres são as que apresentam mais dúvidas sobre os rendimentos na aposentadoria. 55% delas declararam não saber. No caso dos homens que não souberam dizer, o índice foi de 40%.

Já na avaliação por regiões a dúvida sobre quanto receberá na fase de aposentadoria é homogênea no país. 49% dos respondentes das regiões Nordeste, Sudeste e Sul declaram não ter a resposta para esta questão. No Norte do Brasil o índice é de 51%, e no Centro-oeste, 36%.

A incerteza sobre os rendimentos a serem recebidos na aposentadoria aumenta entre as classes mais baixas. Entre os indivíduos das classes DE, 58% declaram não saber quanto receberão na fase de aposentadoria. Na classe C, o índice é de 47% e no AB, cai para 45%.

Pesquisa mostra que 38% dos brasileiros estão dispostos a guardar para o futuro

O levantamento FenaPrevi-Ipsos mostra que apenas 38% dos brasileiros estão dispostos ou têm recursos para fazer uma reserva para complementar os rendimentos na aposentadoria. 7% dizem não ter recursos para guardar e 55% não souberam responder.

De acordo com a amostra, 20% dos entrevistados pretendem aguardar até 10% dos rendimentos. 11% declaram estar dispostos a guardar entre 11% e 20% dos rendimentos presentes para construir reservas para a aposentadoria e 7% guardariam entre 21% e 40% das receitas atuais.

O grupo dos indivíduos entre 25 e 34 anos é o mais propenso a fazer reservas. 46% deste estrato estaria disposto a fazer reservas, seguido pelo estrato de 33 a 44 anos (38%) e dos mais maduros, de 45 a 59 anos (37%).

Os homens se mostram mais propensos a fazer reservas que as mulheres. Cerca de 44% deles declaram que estão dispostos a separar parte dos rendimentos para a aposentadoria ao passo que o índice é de 31% entre as mulheres.

Por análise geográfica, o Sul aparece como a região mais propensa a fazer reservas para o futuro: 53% dos declarantes. O Centro-oeste vem em segundo lugar, com 45%, seguido pelo Nordeste, com 40% e Sudeste, 34%. A região Norte é menos aderente a estratégia de fazer reservas no país (22%).

Previdência Privada – A pesquisa também mostrou que hoje 60% dos brasileiros já acham necessário ter um plano de previdência complementar para se preparar para a aposentadoria. De acordo com o levantamento 29% acham muito necessário, e 31% declaram necessário investir neste tipo de produto. Os que acham desnecessário e totalmente desnecessário somaram apenas 10% da amostra e 30% não souberam dizer ou não responderam.

A preocupação em ter um plano de previdência complementar é maior entre os jovens adultos. 63% dos indivíduos entre 25 e 34 anos declaram ser totalmente necessário ou necessário ter um plano de previdência complementar, mesmo índice entre os entrevistados de 35 a 44 anos. Já entre os jovens de 16 a 24 anos e os adultos de 45 a 59, o índice é de 60%. Entre os maduros de 60 a 65 anos, 47% consideram relevante ter planos de previdência para complementar a renda na aposentadoria. E até mesmo os mais maduros, com 66 ou mais apostaram nesta modalidade de reserva: 52%.

As classes AB são as mais aderentes à ideia de fazer reservas por meio de planos de previdência complementar (71%). Na classe C o índice é de 61%, e na DE alcança 44%. Entre os homens, a previdência e uma alternativa relevante para 62%. Entre as mulheres, o índice é de 58%.

O Sul lidera o número de respondentes que classificam os planos de previdência como importantes ou muito importantes como estratégia de poupança de longo prazo: 78%. No Centro-oeste o índice é de 77%, no Sudeste chega 57% e Nordeste a 52%. A região Norte é a menos aderente, com 43%.

R$ 400 milhões. Esse é o valor que o grupo Bradesco Seguros vai investir em tecnologia em 2018. A informação é de Curt Zimmermann, diretor de TI da Bradesco Seguros, que fará uma das quarto palestras da trilha de seguros no CIAB Febraban, que acontece nos dias 12, 13 e 14, em São Paulo. O executivo participará do painel “Como a robótica e a automação cognitiva transformarão a indústria de Seguros”, juntamente com Maurício Castro, diretor da Deloitte Brasil e com Gustavo Leança, gerente do grupo segurador BB e Mapfre.

Veja abaixo trechos da entrevista realizada com Curt Zimmermann.

Em quais processos a robótica já é uma realidade?

A Bradesco Seguros tem investido nesta direção desde 2017. Por sermos uma seguradora multiramos e multicanais com inúmeros sistemas, a prioridade encontra-se em atividades operacionais repetitivas de baixa complexidade. Um exemplo é a portabilidade de previdência e os sinistros de ramos elementares que necessitam da digitação massiva de dados semelhantes em diferentes telas. Vale destacar que já está em avaliação e priorização processos de maior complexidade que demandam inclusive o uso de Inteligência Artificial (IA) como forma de termos ganho de eficiência, sempre mirando a qualidade.

Como funciona o Bradesco Celular?

O Bradesco Seguros Celular, nosso aplicativo, é o primeiro de uma seguradora a ser desenvolvido com um chatbot baseado em IA para atendimento ao cliente. Dessa forma, fomos precursores nesta iniciativa, e essa tecnologia é fruto do projeto de computação cognitiva conhecido como BIA (Bradesco Inteligência Artificial). Com isso, possibilitamos aos clientes uma experiência completamente moderna e interativa, com mais autonomia e agilidade no atendimento, oferecendo respostas imediatas, o que reforça ainda a fidelização do segurado.

Em quais ela está sendo testada?

Além do processamento repetitivo, estamos evoluindo no desenvolvimento de ferramentas de automação para detecção de fraudes. A ideia é termos tomadas de decisão automáticas, tornando o retorno ao cliente ainda mais rápido e padronizado. A seguradora, por receber cerca de 1,5 milhão de ligações por mês pela Central de Atendimento, adquire diariamente um know-how por meio dessa comunicação. Dessa forma, os insumos para um atendimento por parte da robótica não são poucos e poderão ser ainda bastante explorados.

Quais os desafios para robotizar os processos em uma seguradora?

No caso específico da Bradesco Seguros, por ser uma seguradora multiramo e com histórico agressivo de aquisições, há vários sistemas que rodam de forma independente. Há produtos complexos e clientes com diferentes perfis e necessidades. O grande desafio, portanto, está em trabalhar um enorme volume de informações em diferentes plataformas de uma maneira padronizada e consistente. Além disso, para conquistarmos ganhos significativos e mais eficiência, precisamos ter tempo e maturidade nessa iniciativa. É importante a geração de conhecimento interno para que o robô de fato consiga realizar as atividades da forma mais assertiva. É uma evolução constante. Vale lembrar, ainda, que as seguradoras inevitavelmente trabalham com situações críticas, sejam acidentes ou mesmo mortes, tornando os processos decididamente sensíveis. Dessa forma, é essencial um monitoramento eficaz até que se alcance um forte nível de confiança no robô. Nesse ínterim, vale comentar que, com a parceria estratégica do Banco Bradesco – por meio do Departamento de Pesquisa e Inovação (DPI) – foram criados Polos de Inovação no Grupo Segurador, cujo objetivo é estudar, criar e implementar soluções inovadoras para a Seguradora. Além disso, com a ajuda do DPI é possível usufruirmos de todas as ferramentas de inovação do Ecossistema do Banco.

Como enxergam o setor em cinco e dez anos do ponto de vista da robotização?

Dentro desse período, os robôs, uma vez que conseguem tratar dados massivos de forma mais eficiente, permitirão a personalização de produtos e, consequentemente, ofertas, além da precificação, fazendo com que o atendimento ao cliente aconteça de forma cada vez mais personalizada. Grande parte das demandas também já surgirão estruturadas. Se hoje muitos clientes usam o telefone, dentro desse período, a tendência é que as solicitações sejam de fato feitas por meio dos canais digitais. Dessa forma, com uma melhor estruturação da demanda, o robô atuará de forma mais eficiente e tomará decisões automaticamente para processos de menor complexidade, oferecendo uma resposta muito mais rápida ao cliente. Os processos repetitivos tendem a não existir mais – ou mesmo em escala mínima. Isso vai gerar grandes ganhos de eficiência e, consequentemente, um preço mais palatável ao cliente. A tendência, portanto, é tornar o mercado de seguros mais atrativo com a redução de preço. Já em relação à BIA, na Bradesco Seguros, o caminho é fazer o atendimento acontecer cada vez mais de forma automática, restando ao atendimento humano processos de grande complexidade que demandam a intervenção de um especialista.

O Banco Central do Brasil (BC) utilizou os recursos de Blockchain como Serviço (BaaS) do Microsoft Azure para criar uma ferramenta segura para a troca de informações. Em desenvolvimento desde a segunda metade de 2017 e tendo sua implementação inicial realizada em abril deste ano, o Pier (sigla para “Plataforma de Integração de Informações das Entidades Reguladoras”) é uma rede descentralizada e colaborativa que pode revolucionar o modo com o qual entidades como BC, Susep (Superintendência de Seguros Privados) e CVM (Comissão de Valores Mobiliários) conversam entre si para efetivar decisões relacionadas ao sistema financeiro.

Até então, fazer a validação e aprovação de documentos e requisições exigia que as três autarquias recorressem a soluções como e-mail, telefonemas ou mesmo ofícios em papel. O resultado era um processo lento, que podia levar dias ou até semanas para ser concluído, já que, muitas vezes, impressos precisavam ser enviados e recebidos múltiplas vezes entre diferentes cidades e escritórios, gerando um vai e vem de documentos físicos. Era isso o que acontecia, por exemplo, com a aprovação de um novo dirigente para uma instituição financeira, uma tarefa que demanda análises e checagens profundas do candidato pelos três órgãos.

“Hoje, a requisição é gravada diretamente no Blockchain do Pier, assim como as respostas de BC, Susep e CVM, podendo ser resolvida de forma quase instantânea. Isso acontece porque cada entidade tem um pedaço dessas informações e o conteúdo é compartilhado conforme o necessário”, explica Marcelo Yared, CIO do Banco Central do Brasil. “Além de uma maior agilidade, trocar papéis e e-mails por uma rede descentralizada e automatizada torna todo o processo mais seguro, auditável e menos sujeito a falhas de controle”.

O projeto do Pier é baseado no Quorum, uma versão corporativa do Ethereum desenvolvida pelo J.P. Morgan, com o protocolo de blockchain sendo apenas um dos muitos recursos de Blockchain disponibilizados pelo Microsoft Azure. “A Microsoft é uma habilitadora dentro do setor financeiro e oferece uma plataforma completamente agnóstica e aberta, que traz as principais soluções de Blockchain do mercado. Assim, estamos prontos para atender as necessidades de nossos clientes e parceiros de forma fácil, simples e rápida. Acreditamos que o blockchain será cada vez mais uma tecnologia fundamental no processo de transformação digital”, afirma Ronan Damasco, Diretor Nacional de Tecnologia na Microsoft Brasil.

Esse universo de possibilidades do blockchain, aliás, pode permitir que o BC expanda a atuação do Pier para o restante do setor público brasileiro. Segundo Yared, depois da primeira fase de implementação do projeto – que deve ser concluída ao longo dos próximos meses junto à Susep e CVM –, a ideia é disponibilizar a ferramenta para outros órgãos do governo. “Queremos oferecer à administração pública um instrumento que pode trazer mais agilidade ao Estado. Começamos com a proposta de resolver um desafio local e imediato, mas a ferramenta tem um potencial muito mais amplo, podendo trazer melhorias significativas de eficiência pública. Não há limites para essas oportunidades”, diz o CIO.

A Accenture aproveita o CIAB Febraban, que acontece nos dias 12, 13 e 14, para divulgar dois estudos para o mercado segurador. Um deles mostra que com a crescente importância dos dados para as seguradoras, a maioria das empresas tem identificado espaço para melhorias na validação e no combate à manipulação dessas informações por agentes externos, afirma o relatório Technology Vision for Insurance 2018. O material baseia-se na análise de dados coletados junto a conselhos, acadêmicos e especialistas do setor de tecnologia, além de entrevistas com mais de 600 executivos do setor de seguros.

Apesar de 82% dos entrevistados acreditarem que suas empresas precisam inovar em um ritmo crescente para manter a margem competitiva, uma das principais conclusões é que, atualmente, apenas 26% das seguradoras realizam algum tipo de validação das informações, enquanto outros 19% tentam validá-los, mas não têm certeza da qualidade.

Outro estudo é sobre a pesquisa “Força de Trabalho do Futuro – Seguros: Obtendo Todo o Valor da IA”, que conclui que as seguradoras que investem em IA e na colaboração entre pessoas e máquinas no mesmo ritmo de empresas de alto desempenho poderiam, nos próximos cinco anos, ver um aumento médio de 17% nas receitas e de 7% nos níveis de contratação.

Segundo o estudo, baseado em duas pesquisas, uma realizada com 100 executivos de alto escalão da área de seguros e outra com mais de 900 funcionários não-executivos do setor, apenas um em cada quatro de seus funcionários esteja pronto para trabalhar com a IA, e mais de quatro em cada dez (43%) citam um aumento na lacuna de capacidades como principal fator para estratégias envolvendo a força de trabalho. Apesar da grande necessidade de treinamento, apenas 4% das seguradoras planejam um aumento significativo de investimentos em programas de recapacitação nos próximos três anos.

A maioria (61%) dos executivos entrevistados espera que a força de trabalho do futuro seja uma mistura entre pessoas e máquinas. Diferentemente da crença popular de que a IA irá reduzir o número de empregos, dois terços (67%) dos executivos do setor de seguros espera que a IA traga um aumento líquido de empregos dentro das empresas ao longo dos próximos três anos.

A Indústria 4.0 ou quarta revolução industrial descreve a atual transformação que as empresas estão enfrentando. É um conceito que engloba as principais inovações tecnológicas nos campos de automação, sistemas cyber-físicos, IoT, robôs e Big Data.

A partir dessas tendências, a equipe da Swiss Re Brasil Resseguros realizou no dia 7 de junho, no Hotel Renaissance em São Paulo, o evento Insurance 4.0.

Mathias Jungen, CEO da Swiss Re no Brasil e Cone Sul e Fabio Arturo Corrias, Head Facultative Brasilabriram o evento. Mathias destacou em seu breve discurso a importância da digitalização por parte das companhias seguradoras como forma de aumentar a eficiência e reduzir custos operacionais. Destacou ainda que as grandes empresas de e-commercepodem assumir um importante papel na distribuição de seguros pelo fato de já explorarem muito bem as tecnologias e conhecerem muito bem seus clientes.

“Foi um evento todo dedicado a inovação. Nosso objetivo foi transmitir aos nossos convidados a importância que a tecnologia pode ter como uma grande aliada na oferta de soluções em seguros. Outro objetivo importante foi estreitar o relacionamento com nossos clientes durante o café da manhã e também durante o intervalo das palestras. A partir dessa aproximação, já temos algumas reuniões programadas com clientes interessados em conhecer detalhes das nossas soluções”, destacou Mathias Jungen.

O evento foi uma ótima oportunidade para clientes e parceiros de negócios da Swiss Re Brasil Resseguros ficarem atualizados com as novas tecnologias que podem ser usadas para o desenvolvimento de novos produtos, na melhoria das carteiras existentes e como propiciar uma subscrição mais eficiente.

As palestras foram realizadas pelos executivos de cada linha de negócios, que exploraram temas como:

Criando valor com Data Analytics (apresentada por Rafael Valente e Katia Miyaki);

Subscrição automática em vida (apresentada por Marcos Salum e Fernando Yoshimura);

Produtos Paramétricos (apresentada por Rodolfo Neto e Cristina Ribeiro);

Um novo olhar sobre o seguro de Auto (apresentada por Sabrina Wulf e Juliana Pelegrin).

“A Swiss Re Brasil tem realizado nos últimos anos eventos que estimulam a discussão sobre os rumos do mercado ressegurador no Brasil e, certamente, foi uma ótima oportunidade para nossos clientes e parceiros se atualizarem sobre essas tendências em inovação”, complementou Frederico Knapp, diretor financeiro e de operações.

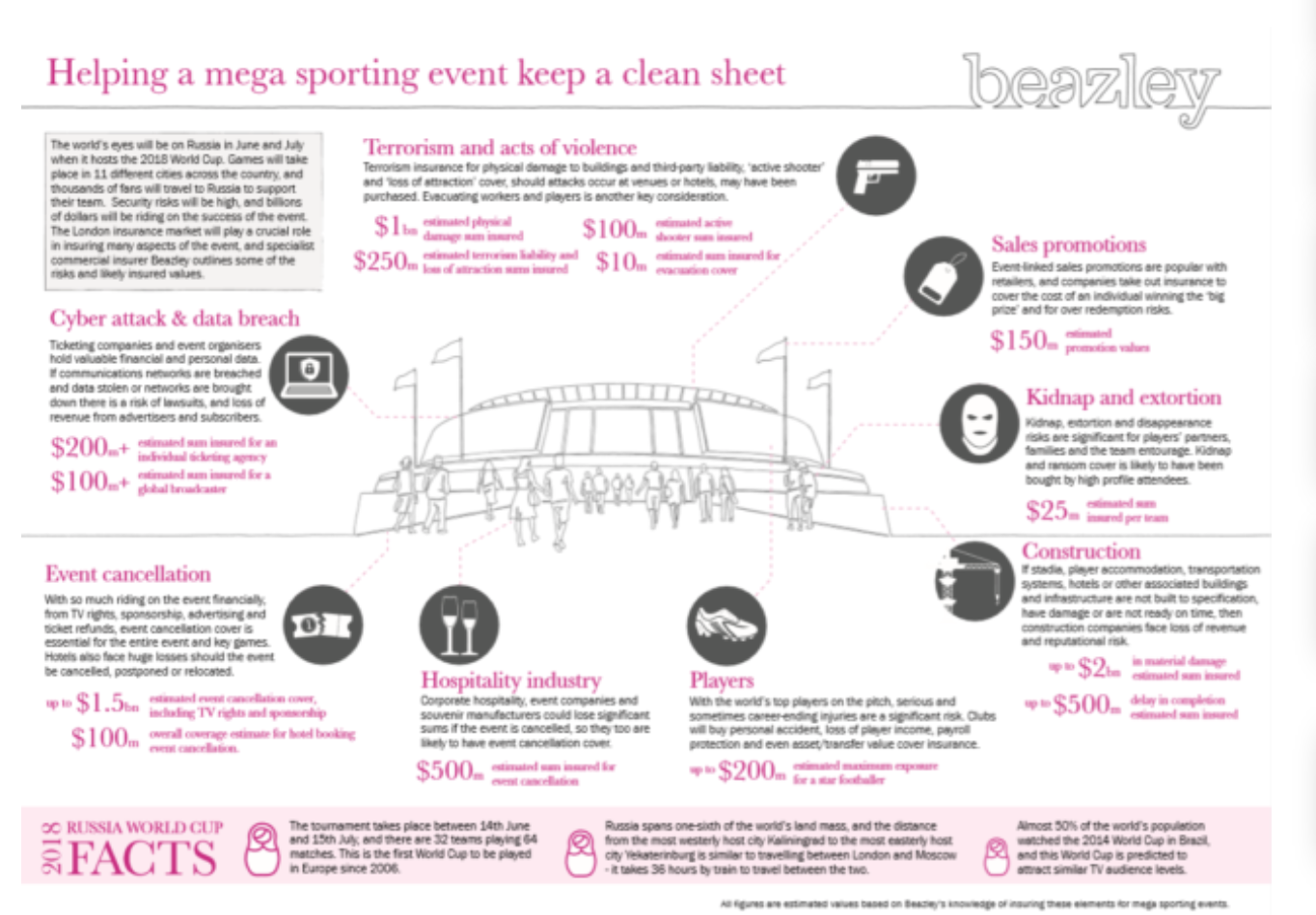

A seguradora Beazley, sediada no Reino Unido, disse que o seguro contra o cancelamento da Copa do Mundo de Futebol na Rússia este ano pode chegar a £ 1 bilhão (US$ 1,3 bilhão), informou o Irish Examiner. Segundo o portal Business Insurance, o seguro para a Copa do Mundo da Federation Internationale de Football Association cobre a perda de direitos televisivos e oportunidades de patrocínio, ataques cibernéticos e sequestros. Estrelas como Lionel Messi, da Argentina, e Cristiano Ronaldo, de Portugal, podem ter um seguro de mais de 150 milhões de libras cada, quando saírem para seus respectivos jogos de abertura na Rússia.

Ao organizar qualquer tipo de solenidade, das mais simples as mais sofisticadas, é preciso ter noção de quantos detalhes devem ser pensados com o máximo de cuidado, para que tudo aconteça conforme o planejado. Mesmo com visão estratégica, alguns imprevistos podem ocorrer, por mais que a equipe envolvida no projeto mantenha o controle sobre tudo, como acidentes envolvendo participantes/público ou funcionários e prestadores de serviços que estarão trabalhando no local, danos a equipamentos durante montagem ou desmontagem, explosões, incêndios, o não comparecimento de uma atração ou fornecedor e até o cancelamento em função do mau tempo.

Com objetivo de evitar contratempos que gerem prejuízos, muitas empresas apostam na contratação do seguro para eventos na hora de estruturar uma cerimônia, independente do seu formato. As coberturas inseridas na apólice são capazes de garantir tranquilidade para quem organiza e prioriza a segurança aos convidados e a equipe responsável pela ação.

De acordo com o Sócio Diretor da Ayfa Seguros, Fauze Farhat, quem contrata os serviços de um evento para qualquer ocasião, arca com as consequências dos danos causados, independente de quais sejam. “Qualquer acontecimento que coloque em risco uma vida ou um objeto, é por lei, responsabilidade de quem organizou. Isso precisa ficar bem claro, porque a necessidade da contratação de uma apólice para qualquer eventualidade, é fundamental. Além dos prejuízos financeiros que um acidente ou imprevistos podem ocasionar, a organização terá que arcar com todos os custos de reparo e possíveis indenizações judiciais. Fora a imagem da companhia que contrata, que pode sofrer um dano e perder toda credibilidade de um trabalho que vem sendo planejado por muito tempo. É preciso refletir em relação a repercussão de pessoas que não possuem condições de arcar com auxílio imediato e eficiente em casos de acidentes, onde o seguro dá todo suporte necessário”. Explicou Farhat

A Ayfa Seguros preparou uma relação com as principais coberturas para garantir o sucesso do seu evento:

Danos a equipamentos durante a montagem, instalação, utilização, desmontagem e transporte;

Acidentes Pessoais;

Dano, furto ou roubo a veículos de convidados ou funcionários estacionados no local do evento;

Subtração de valores de bilheterias;

Não comparecimento, atraso ou acidentes referentes ao fornecimento de comidas e bebidas;

Danos a edifícios e construções de terceiros;

Não utilização do espaço do evento;

Ações judiciais de danos morais;

Acidentes e danos causados com fogos de artifício;

Explosões e Incêndios;

Cancelamento do evento devido a fenômenos climáticos;

Não comparecimento das atrações confirmadas para o evento.

Existe a possibilidade da contratação das coberturas adicionais, que são facultativas a cada uma das opções e deve ser bem estudada e avaliada antes de entrar na apólice. Com a finalidade de atender melhor seus segurados, a Ayfa Seguros também presta Consultoria para empresas especializadas em organizações de eventos, tendo conhecimento em relação às quais coberturas são necessárias, de acordo com o perfil do que será organizado.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

")