A Liberty Mutual e suas subsidiárias registraram lucro líquido de US$ 282 milhões e US$ 1,9 bilhão nos três e nove meses encerrados em 30 de setembro de 2018, contra prejuízo líquido de US$ 665 milhões e US$ 188 milhões nos mesmo s períodos de 2017.

O bom desempenho no lucro líquido e no índice combinado foi em parte creditado a baixa atividade de catástrofes no trimestre. David H. Long, presidente e CEO, disse que a estratégia segue em desenvolver produtos e diversificar a abrangência de distribuição, que evidenciou o crescimento líquido de prêmios no trimestre de 3,4%, para US$ 10,2 bilhões, com forte crescimento vindo de nossas operações internacionais”.

O índice combinado total para os três meses encerrados em 30 de setembro de 2018 foi de 99,5%, uma queda de 17,7 pontos em relação ao mesmo período de 2017. A redução reflete principalmente as menores perdas catastróficas neste ano e os prejuízos líquidos incorridos em anos anteriores. O índice combinado consolidado antes das catástrofes foi de 95%, um aumento de 1,9 ponto em relação ao mesmo período de 2017, refletindo o impacto da maior atividade de perda não catastrófica nos mercados globais de varejo e n a Global Risk Solutions (GRS).

Allianz – A Allianz confirmou nesta sexta-feira a sua meta de lucro para o ano todo, depois de relatar um desempenho no terceiro trimestre que estava de acordo com as expectativas dos analistas e se beneficiou de menores pedidos de catástrofes naturais. O grupo segurador sediado em Munique gerou € 30,5 bilhões em receitas entre julho e setembro, 7,9% a mais do que um ano atrás. Com € 3 bilhões, o lucro operacional no trimestre aumentou 20,6% em relação ao ano anterior, enquanto o lucro líquido subiu 15%, para € 1,9 bilhão.

“Estamos muito confiantes para alcançar nossas metas também para este ano”, disse o executivo-chefe Oliver Bäte em um comunicado. A meta da Allianz para 2018 é obter um lucro operacional entre € 10,6 bilhões e € 11,6 bilhões. Nos primeiros nove meses do ano, já alcançou 80% do ponto médio da meta. Bäte disse aos investidores que os esforços de reestruturação do grupo estavam começando a dar resultados, ressaltando que, nos primeiros nove meses, “ganhos substanciais de produtividade” contribuíram para o aumento dos lucros. Em meados de 2017, a Allianz anunciou que 700 postos de trabalho na Alemanha seriam cortados em três anos, à medida que fosse digitalizando seus processos internos.

No terceiro trimestre, as três principais divisões da Allianz – sinistro de propriedades, vida e saúde e gestão de ativos – relataram aumento de receita. O índice de capitalização do grupo Solvência II, um critério importante para a solidez do balanço das seguradoras, permaneceu inalterado em 229% no final de setembro.

Travelers – A seguradora Travelers ganhou nos primeiros nove meses deste ano US$ 1,9 bilhão, 26% a mais do que no mesmo período de 2017, graças principalmente ao menor número de eventos e catástrofes que teve que enfrentar. A seguradora registrou receitas de US$ 22,4 bilhões até setembro, um aumento de 5% em comparação com os US$ 21,4 bilhões faturados no mesmo período do ano anterior. Quanto aos resultados trimestrais, a empresa faturou US$709 milhões (US$ 2,62 por título), com um forte aumento de 150% em relação aos US$293 milhões (US$1,05) no mesmo período de 2017. O fato de as perdas por catástrofes terem diminuído em relação ao ano anterior ajudou na melhoria dos resultados trimestrais. Segundo o presidente e CEO da Travelers, Alan Schnitzer, “em seguros de pessoas, nos juntamos à Amazon para lançar uma primeira loja digital na indústria”. Os resultados superaram as previsões dos analistas, mas as ações da Travelers, um dos 30 índices da Dow Jones, caíam 1,88% na Bolsa de Nova York, no meio da sessão.

AIG – A AIG registrou uma surpreendente perda no terceiro trimestre, já que os desastres naturais, antigos e recentes, prejudicaram os resultados. Foi o quinto trimestre consecutivo que os resultados da AIG ficaram aquém das expectativas dos analistas. A perda ajustada foi de 34 centavos por ação, enquanto os analistas esperavam um lucro de quase 6 centavos. Tanto o furacão Florence quanto os tufões no Japão atingiram a AIG com mais força que seus rivais. A seguradora registrou US$ 1,6 bilhão em custos de catástrofe no período. A perda é cerca de três vezes maior do que as previsões iniciais dos analistas do Morgan Stanley. Desastres antigos também voltaram para assombrar a AIG. A seguradora acrescentou US$ 170 milhões para reservas no terceiro trimestre, já que os custos dos incêndios florestais do ano passado na Califórnia subiram acima do que a seguradora antecipou. Mesmo com os contratempos, o diretor executivo Brian Duperreault disse que a seguradora continua no caminho certo para uma métrica fundamental em seu esforço de recuperação: um lucro de subscrição até o final do ano.

Em todo o mundo, as descargas elétricas atmosféricas são frequentes e podem causar danos dispendiosos. Nos EUA, por exemplo, ocorrem uma média de 20 milhões de descargas elétricas nuvem-solo a cada ano. Já no Brasil, segundo levantamento feito pelo Instituto Nacional de Pesquisas Espaciais (Inpe), a média anual de raios dos últimos seis anos foi de 77,8 milhões.

Embora os relâmpagos e raios sejam tipicamente associados a tempestades com chuvas e ventos intensos, eles também podem ocorrer em furacões e incêndios florestais causando impactos em diferentes áreas como interrupção na distribuição de energia, falta de produtividade das lavouras, morte de animais no campo, entre outros.

O que muitas pessoas não sabem é que, com uma boa preparação e proteções adequadas, esses impactos podem ser significativamente reduzidos. Mas como proteger seus negócios e suas propriedades desse fenômeno natural?

Para ajudar a prevenir e/ou mitigar os danos causados pela queda de raios, a equipe de Risk Engineering Services da Swiss Re Corporate Solutions criou um guia sobre os riscos associados a quedas de raios, que pode ser encontrado no portal da companhia.

Enrico Ventura, diretor-gerente de Auto/RE da Bradesco Seguros, deixou o grupo depois de 25 anos de serviços prestados ao conglomerado. A noticia foi confirmada por ele. Questionado se estaria indo para a insurtech ThinkSeg, segundo rumores nos bastidores do setor, ele afirmou que primeiro vai descansar e depois pensar no desafio que tem pela frente num mercado cheio de oportunidades como o de seguros. “A única certeza que eu tenho é que quero muito continuar contribuindo para a melhoria e crescimento do mercado de seguros”, afirmou ele ao blog Sonho Seguro.

Enrico era um dos profissionais mais envolvidos com inovação, presente em centenas de eventos nacionais e internacionais no último ano. Certamente será disputado neste mercado que busca lideranças que já mudaram a forma de pensar diante da transformação digital que os consumidores exigem. “Tenho um carinho e admiração enorme pelo Bradesco. Construi minha carreira na empresa e fiz grandes amigos. Ficam boas recordações, mas agora é olhar para o futuro, que com certeza será muito bom”, finalizou.

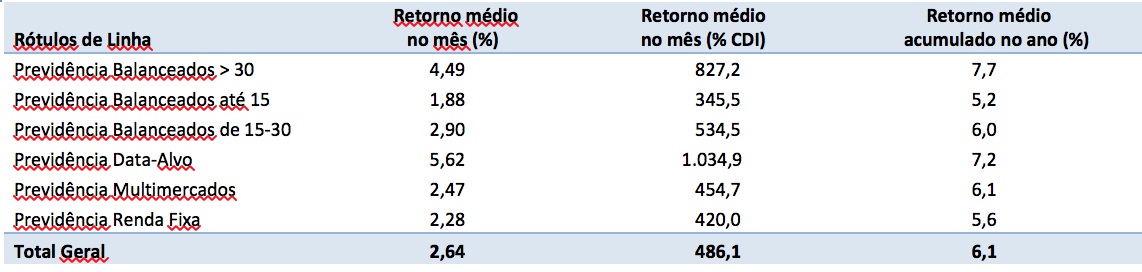

O site GuruPrev divulgou os resultados sobre os planos PGBL/VGBL do mercado até o mês de outubro. A base analisada tem 9.046 planos de previdência do mercado e mais de 1.256 fundos de investimentos vinculados aos planos.

Houve uma expressiva recuperação da rentabilidade dos planos no mês de Outubro. Após a grande volatilidade do mercado verificada durante o ano de 2018 em função das expectativas das eleições e do conturbado ambiente econômico no exterior, os PGBL/VGBL se recuperaram e apresentaram um resultado médio muito bom no acumulado do ano, em todas as modalidades de fundos de investimento.

Segundo o levantamento, a rentabilidade média no mês de outubro foi de 2,64%, ou 486,1% do CDI. No acumulado do ano de 2018, a média foi de 6,1%, o que representou 113,0% do CDI. Nos últimos 12 meses, a média dos fundos analisados é de 7,0%, 106,8% do CDI. O retorno médio dos PGBL/VGBL também excede o CDI se estendermos essa pesquisa para um período de 24 meses, no qual registrou 104,5% do CDI ou 19,2% em termos nominais. Em 36 meses, a rentabilidade média dos fundos PGBL/VGBL também foi melhor que o CDI, no qual anotaram 39,4%, o que equivale a 112,5% do CDI.

Em comparação ao CDI, os últimos três meses apresentaram uma melhora significativa dos fundos em relação ao principal benchmark do mercado. No mês de agosto apenas 4% deles superaram o CDI, em setembro, mais de 56% renderam acima do CDI e no mês de outubro, 88% dos fundos PGBL/VGBL renderam acima do CDI.

Os tipos de fundos que tiveram os melhores ganhos são os fundos mais “agressivos”, ou seja, que possuem uma carteira de investimentos com papéis mais voláteis, como por exemplo, ações e títulos públicos de longo prazo. Por isso, os melhores fundos do mês de outubro de 2018 foram muito influenciados pela alta da bolsa de valores (Ibovespa registrou 10,2% no mês) e pela elevação do preço dos títulos públicos indexados ao IPCA de longo prazo (por exemplo, IMA-B 5+* registrou variação positiva de 10,7%).

No geral, em 2018, cerca de 46% dos fundos não superaram o CDI.

Apesar do rendimento médio do mercado ter obtido um retorno acima do CDI no ano (113%), a média ponderada pelo PL de todos os fundos ficou abaixo do CDI (89,9%). Ou seja, a maior parte dos fundos do mercado ficou acima do CDI mas a maior parte do patrimônio de todos os fundos ficou abaixo do CDI.

Os fundos que ficaram acima do CDI (631)** têm um PL somado de R$ 123,4 bilhões e os fundos que ficaram abaixo do CDI (531)** têm PL somado de R$ 637,8 bilhões. Outro dado interessante é que somente 20% dos fundos com PL superior a R$ 1 bilhão tiveram rentabilidade superior ao CDI mas 57,7% dos fundos com PL inferior a R$ 1 bilhão superaram o CDI.

Os fundos de investimentos PGBL/VGBL com PL superior a R$ 10 Bilhões, 17 no total, registraram em média 85,4% do CDI, ou 4,59% nominal. Um resultado bem inferior à média do mercado – somados, esses fundos possuem um PL de R$ 364,7 Bilhões (47,5% do PL dos 1.256 fundos do mercado).

No mês de outubro, os 10% melhores do mercado registraram uma rentabilidade média de 8,42%, ou 1.551% do CDI. Enquanto que os 10% piores no mês renderam 0,33% ou o equivalente a 61,0% do CDI.

No acumulado do ano, os 10% melhores registraram uma rentabilidade média de 10,3% ou 192% do CDI. Enquanto que os 10% piores no período renderam 3,24% ou o equivalente a 60,3% do CDI.

Na média, os fundos mais baratos performaram melhor do que os mais caros. A Taxa de Administração média dos melhores é de 1,0% a.a., e a dos piores, de 1,9% ao ano.

Na categoria dos melhores fundos observamos que o PL médio é de R$ 99,6 Milhões, enquanto que os piores têm um PL médio de R$ 791 Milhões.

Os fundos de investimentos PGBL/VGBL terminaram o mês de outubro com um patrimônio total de R$ 766,5 bilhões, distribuídos nas modalidades de renda fixa, multimercados, balanceados e data-alvo. Em outubro do ano passado o valor era R$ 696,7 bilhões, portanto, um crescimento de 10,0%. Neste ano, o crescimento do Patrimônio Líquido destes fundos de investimento foi de 7,7%.

A Federação Nacional de Seguros Gerais (FenSeg) promoveu o seminário “Seguro de Lucros Cessantes: um velho conhecido não tão conhecido assim”. O evento aconteceu no auditório da Escola Nacional de Seguros, em São Paulo, e reuniu diversos perfis de profissionais do mercado interessados em conhecer mais sobre o que é e como funciona esta modalidade de seguro.

Na abertura do seminário, o diretor da FenSeg, Julio Rosa, falou sobre o desafio dos profissionais de entenderem o seguro de lucros cessantes (LC) e a questão dos riscos diferenciados em cada caso de apólice. “Eventos como esse destacam a necessidade de investirmos em conhecimento técnico para estarmos sempre em sintonia com todos os procedimentos do mercado”.

Com conteúdo direcionado a funcionários de seguradoras como gerentes, técnicos, assistentes e subscritores, além de analistas, reguladores de sinistros, corretores de seguros e resseguradores, o evento é uma iniciativa da Comissão de Riscos Patrimoniais e Grandes Riscos da FenSeg (CRP). Para dar ainda mais dinâmica ao evento, a vice presidente da Comissão, Thisiane Martins, abriu um espaço para envio de perguntas em tempo real, via internet. “É importante incentivar a troca de informações e experiências”, salientou.

Foram dois painéis ministrados pelo membro da Comissão de Riscos Patrimoniais e Grandes Riscos da FenSeg e gerente de Riscos do Grupo BB Mapfre, Nelson Vieira de Souza. Em termos gerais, ele apresentou questões como as formas de contratação do seguro de lucros cessantes, a rentabilidade das apólices, a regulação de sinistros e cálculos de indenizações. “Deve-se observar a perda financeira da empresa. Muitas vezes, quem contrata seguros fica focado apenas no dano material. O lucro cessante avalia questões que vão além, como o ciclo do produto, despesas que continuam a existir mesmo após a ocorrência do sinistro como salários de funcionários, etc. Aliás, o sinistro deve sempre ser encarado como um possibilidade e uma realidade”, explicou para o público.

A contratação deste tipo de apólice constitui o ponto de sustentação do sistema empresarial. Permite a continuidade da vida lucrativa da empresa após sinistro, escorando-a financeiramente e desempenhando um importante papel social com relação às pessoas físicas ou jurídicas interessadas (sócios, acionistas, empregados, bancos etc).

Após os painéis, houve um momento dedicado a profissionais de mercado para debate de experiências e perspectivas de mercado. Além dos membros da CRP FenSeg, participaram dos debates Alexandre Jardim (corretor de seguros especialista da AON); José Carlos Lacerda (diretor do IRB Brasil Re); Viviane Schmidt (especialista em LC e Alop da MDD Brasil Consultoria).

Todos concordaram que o seguro LC é um mecanismo de proteção das empresas em diversos níveis, inclusive de seu capital intelectual. Para eles, a preocupação dos clientes com este tipo de apólice tende a crescer conforme houver a difusão de informação e a customização das apólices, de como cada uma delas é redigida de acordo com o perfil do segurado, o tamanho do negócio e a análise de seus riscos de forma individualizada.

O Grupo Bradesco Seguros, líder do mercado de seguros no Brasil, realiza, no dia 21/11 (quarta-feira), no Hotel Unique, em São Paulo, o XIII Fórum da Longevidade Bradesco Seguros, reunindo especialistas e personalidades nacionais e internacionais para tratar do tema da longevidade em seus diversos aspectos. No evento, também serão anunciados os vencedores da oitava edição dos Prêmios Longevidade Bradesco Seguros e apresentados os resultados de uma pesquisa inédita realizada pelo Instituto Locomotiva.

“Nosso principal objetivo é difundir para a sociedade brasileira a importância da conquista da longevidade em seu conceito mais amplo e discutir os impactos nas diferentes esferas da vida. Se vamos viver mais, temos que nos preparar para aproveitar esse bônus de longevidade da melhor forma possível, com saúde, bem-estar e planejamento financeiro”, destaca o diretor do Grupo Bradesco Seguros Alexandre Nogueira.

Dentre os palestrantes que participarão do Fórum, cujo tema será ‘O Futuro da Longevidade’, destacam-se Stephen Johnston, mestre em Economia pela Harvard Business School e um dos fundadores da Aging 2.0, plataforma global de inovação para melhorar a qualidade de vida das pessoas idosas. Ele abordará a importância da inovação para quem vive mais.

Alexandre Kalache, médico, professor, presidente do Centro Internacional de Longevidade Brasil e consultor de longevidade da Bradesco Seguros, falará sobre o futuro da longevidade. Já a especialista em Gerontologia Denize Mazzaferro, membro do Conselho Gestor do OLHE (Observatório da Longevidade Humana e Envelhecimento) e Sócia Diretora de Negócios na Angatu IDH, abordará a preparação para viver 100 anos.

A médica geriatra Maísa Kairala participará do painel “O Futuro da Saúde: Gestão e Coordenação do Cuidado”, ao lado de Marília Berzins, doutora em Saúde Pública pela USP e Mestre em Gerontologia pela PUC – SP.

Haverá ainda presença especial da Baronesa Sally Greengross, vencedora do Prêmio OBE, uma das maiores honrarias da coroa britânica. Ela soma mais de 40 anos trabalhando com envelhecimento saudável e políticas para idosos.

Um encontro de gerações reunirá a cantora e compositora Mariana Aydar em uma participação especial ao lado de seu pai, o multi-instrumentista Mário Manga. Como mestre de cerimônias, a atriz e apresentadora Cissa Guimarães comandará o evento.

Durante a programação, será divulgada com exclusividade pesquisa realizada pelo Instituto Locomotiva: Grey Power – como a sociedade e as empresas devem se preparar para lidar com o mercado que mais cresce no Brasil e já movimenta R$1,6 trilhão por ano.

O Brasil é hoje um dos países que mais rapidamente envelhecem no mundo. Segundo projeções do IBGE, o país terá mais um milhão de idosos a cada ano, nos próximos dez anos, e chegará a 2060 com 73,5 milhões de pessoas acima de 60 anos, o equivalente a um terço de uma população estimada em 218 milhões de habitantes. A expectativa de vida ao nascer já alcança 76,2 anos, contra 45,5 em 1940.

A programação inclui também a entrega dos Prêmios Longevidade Bradesco Seguros, que chegam à sua oitava edição com o objetivo estimular a reflexão sobre os efeitos da transformação da estrutura etária da população brasileira e mundial, em seus mais diferentes aspectos. Serão reconhecidos os trabalhos nas modalidades de Jornalismo, Histórias de Vida e Pesquisa em Longevidade.

Realizado desde 2006, o Fórum da Longevidade faz parte de um conjunto de ações desenvolvidas pelo Grupo Bradesco Seguros com o intuito de difundir a importância de conquistar um envelhecimento ativo e saudável, aliando proteção e planejamento financeiro a um futuro com qualidade de vida e bem-estar.

Além do Fórum e dos Prêmios Longevidade, as iniciativas incluem o Circuito da Longevidade, conjunto de provas de corrida e caminhada realizadas em diversas cidades do Brasil desde 2007, e que já reuniu mais de 450 mil participantes; o programa Porteiro Amigo do Idoso, que capacitou mais de 3,5 mil profissionais, em São Paulo, Rio de Janeiro, Minas Gerais e Espírito Santo; o movimento Conviva, que visa incentivar a convivência harmoniosa entre ciclistas, motociclistas, motoristas e pedestres, englobando, entre outras ações, a Ciclo Faixa de Lazer de São Paulo; e o Programa Juntos pela Saúde, conjunto de ações lançado em 2006 para estimular iniciativas de promoção da saúde.

Todas essas ações estão inseridas no Portal ‘Viva a Longevidade’ (vivaalongevidade.com.br), que tem como objetivo orientar e estimular a população a não apenas viver mais, mas viver com mais qualidade.

Além de informações extraídas das mais diversas fontes especializadas e permanentemente atualizadas, o portal oferece ao usuário acesso a simuladores, testes sobre saúde e dicas de alimentação saudável e de planos de previdência privada indicados para diferentes perfis de investidores.

O portal também abre espaço para os “Embaixadores da Longevidade Bradesco Seguros”, especialistas com atuações temáticas referentes a cada um dos pilares da longevidade: ‘Conhecimento’, Alexandre Kalache; ‘Finanças’, a jornalista Mara Luquet; ‘Convivência’, a também jornalista Márcia Peltier; e ‘Bem-estar’, o ex-atleta Robson Caetano.

Serviço

XIII Fórum da Longevidade Bradesco Seguros

Quando: 21 de novembro (quarta-feira), das 8h às 17h00

Local: Hotel Unique, Av. Brigadeiro Luís Antônio, 4700 – Jardim Paulista, São Paulo

Programação

8h30 – Abertura da Plenária

9h – Introdução: O Futuro da Longevidade (Alexandre Kalache)

9h25 – Inspiracional: Você está preparado para viver 100 anos? (Denise Mazzaferro)

9h35 – Conferência: A genética e o sonho da vida eterna (Lygia da Veiga Pereira)

10h – Inovação Aging 2.0: Tecnologias para a longevidade (Stephen Johnston e Pedro Doria)

11h10 – O Futuro da Saúde: gestão e Coordenação do Cuidado (Dra. Maísa Kairala e Marília Berzins)

12h – Economia da Longevidade: Planejando o Futuro (Mara Luquet e Jorge Félix)

12h40 – Entrega do Prêmio Longevidade Bradesco Seguros (categoria Jornalismo)

12h50 – Presença especial: Baronesa Sally Greengross

13h40 – Entrega do Prêmio Longevidade Bradesco Seguros (categoria Pesquisa)

14h20 – Longeratividade (Renato Meirelles e Carlos Júlio)

14h55 – Entrega do Prêmio Longevidade Bradesco Seguros (categoria Histórias de Vida)

15h05 – Ícone da Longevidade

Por Robert Pearl, professor de Medicina e Administração em Saúde da Universidade de Stanford, colunista da Revista Forbes, autor do livro ‘Mistreated: Why we think we’re getting good healthcare and why we’re usually wrong’ e ex-CEO da Kaiser Permanente

No dia 22 de outubro, eu tive o privilégio de fazer a palestra magna no 4º Fórum da Saúde Suplementar, no Rio de Janeiro, Brasil, com foco no “Desafio da Eficiência em Saúde” em todo o mundo. Apresentada pela FenaSaúde, a conferência foi dedicada a melhorar a saúde do país por meio de maior qualidade, melhor acesso e maior acessibilidade aos cuidados.

A presidente da organização, Solange Beatriz Palheiro Mendes, abriu a programação de dois dias com um admirável e abrangente discurso, enfatizando a magnitude dos desafios que a saúde do Brasil enfrenta, em grande parte como resultado de uma recessão que causou a saída de 3 milhões dos 55 milhões de beneficiários de planos de saúde no país.

Em sua fala, Solange Beatriz enfatizou a necessidade de integrar partes distintas da cadeia de saúde suplementar, expandir os serviços de atenção primária, reduzir custos e passar de um modelo de pagamento fee-for-service para um com foco em qualidade. Suas observações evocaram os problemas que escutei durante minha viagem à Austrália no início deste mês e em quase uma dúzia de conferências nos EUA, nas quais participei neste outono.

Entretanto, existem diferenças importantes na abordagem de cada nação aos problemas. Por exemplo, uma coisa particularmente se destacou para mim neste Fórum no Brasil. Não só vi a participação de CEOs das empresas de seguros e lideranças médicas, mas também algumas autoridades do alto escalão do Governo.

Na plateia, estavam o Ministro da Saúde do país, Gilberto Occhi, acompanhado pelo Ministro da Justiça, Torquato Jardim. Reunir esses dois líderes tão importantes do governo com uma ampla gama de executivos da saúde e especialistas criou um solo fértil para coordenação e colaboração, ambos essenciais para melhorar o atendimento médico de uma nação. Eu não acredito que tenha visto essa magnitude de parceria público-privada nos Estados Unidos, mas recomendo que nosso país siga essa liderança do Brasil.

Durante toda a conferência, ouvi atentamente os notórios especialistas no palco. Em minhas análises, concentrei-me nos desafios da saúde que são enfrentados por nações ao redor do mundo. Elas incluem: um rápido envelhecimento da população, a expansão das doenças crônicas e o aumento dos custos médicos – geralmente crescendo muito mais rápido que o PIB.

Tal é o caso no Brasil, onde o sistema público é incapaz de acompanhar as necessidades de saúde de sua população e o governo é incapaz de financiar a lacuna. Apesar desse desafio, acredito que o Brasil poderia ser um modelo para o futuro da saúde por meio da ruptura tradicional.

Como os Estados Unidos, o Brasil é um país de grandes extensões. Portanto, é impossível fornecer atendimento médico de alto padrão em todas as regiões. Para isso, tecnologias como vídeo e cuidados digitais poderiam melhorar muito o acesso da nação ao atendimento, reduzindo os custos.

Além disso, embora a qualidade dos cuidados médicos prestados por meio dos planos suplementares privados seja excelente, os custos permanecem problemáticos para empresas e famílias. Nos segmentos em que houve regulação de preços, os planos de saúde estão buscando abordagens inovadoras para a prestação de cuidados. Encorajei tanto o setor privado quanto o público a abraçar as mudanças e juntos avançar.

No final do dia, participei de um painel de discussão com representantes da Academia, hospitais, planos de saúde e lideranças médicas. Nosso assunto: O que precisa acontecer a seguir?

Fui questionado sobre o que eu faria se eu fosse responsável pela saúde da população brasileira. Eu disse que encorajaria a formação de organizações de saúde integradas, cada uma atendendo pelo menos com 50.000 beneficiários. Elas seriam pagas pelo sistema de atendimento seguindo o modelo capitation (número de pacientes atendidos). Também seriam conectadas por meio de um EHR (prontuário eletrônico de saúde) comum e abrangente. E ofereceriam aos pacientes uma variedade de maneiras de obter assistência médica virtual sem custo adicional.

Em minhas observações finais, incentivei a FenaSaúde, o governo e todos os líderes, na plateia, a marcar a data 22 de outubro de 2018 e iniciar a contagem regressiva que termina daqui a cinco anos.

Imagine o que aconteceria, eu disse, se todos prometessem interromper os pagamentos a qualquer médico ou hospital que falhasse nessa data para atender às suas demandas por qualidade, acesso e acessibilidade. Evidentemente, fiquei surpreso com os aplausos que seguiram a essa recomendação.

Gostaria de agradecer às seguintes pessoas por tornarem minha visita ao Rio uma experiência maravilhosa e educativa: Sandro Leal Alves, superintendente de regulação da FenaSaúde, José Cechin, diretor executivo, e Ana Marques, superintendente de eventos.

Eu espero acompanhar de perto o sucesso do Brasil no futuro.

As Federações representadas pela CNseg (FenSeg, FenaPrevi e FenaCap) registraram, na quarta-feira, 7, as chapas que vão disputar as eleições nas respectivas entidades, cumprindo normas estatutárias para o triênio 2019/2022. Na FenaSaúde, o registro da chapa ainda não foi deliberado, o que deverá ocorrer nas próximas semanas.

A definição do processo eleitoral nas Federações antecipa parte da configuração da futura diretoria da CNseg para o triênio 2019/2022. Isso porque os presidentes das Federações são vice-presidentes natos da CNseg.

O Conselho Diretor aprovou a recondução de Marcio Coriolano à Presidência da CNseg para novo mandato no período de abril de 2019 a março de 2022, cuja formalização ocorrerá na reunião de Conselho de Representantes em fevereiro de 2019. Confira abaixo a chapa registrada por cada Federação:

Federação Nacional de Seguros Gerais (FenSeg)

Antonio Eduardo Márquez de Figueiredo Trindade substituirá João Francisco Silveira Borges da Costa

Federação Nacional de Previdência Privada e Vida (FenaPrevi)

Jorge Nasser sucederá Edson Franco

Federação Nacional de Capitalização (FenaCap)

Marcos Renato Coltri será reeleito

Segundo o Smart City Expert da SmartUp Consulting Firm, Renato de Castro, durante o 12º Insurance Service Meeting, realizado em 7 e 8 de novembro, em São Paulo, o setor que mais terá oportunidades com as novas tecnologias que estão sendo implementadas é o securitário.

Nos EUA, por exemplo, o seguro automotivo representa 40% do mercado segurador. Simultaneamente, grande parte dos problemas urbanos decorre do crescimento populacional nas cidades. “Mobilidade é o aspecto urbano que mais impacta a vida das cidades, mas a infraestrutura voltada para os carros vai mudar, especialmente com a automação dos veículos”, afirmou o executivo.

Nesse contexto, quais são as oportunidades para o mercado segurador? Haverá demanda para a criação de novos produtos, afirmou Castro. Além disso, a tecnologia também poderá ser usada na Saúde Suplementar para apresentar soluções às doenças, aumentando ainda mais a expectativa de vida.

É nesse cenário que nasce o conceito de “cidades inteligentes”, defendido e estudado pelo palestrante, que são “lugares onde tudo parece conspirar para fazer sua vida melhor”. Esse estudo possui cinco pilares: internet das coisas (todos os objetos e pessoas conectadas entre si), qualidade de vida, nova economia, resiliência e orientação para o consumidor.

Dessa forma, é possível dizer que a humanidade vive agora a sua 4ª Revolução Industrial, cujo pilar é a informação. “Isso apresenta quatro grandes tendências para o setor segurador: foco no cliente (desenvolver experiências para o consumidor); simplicidade (novas tecnologias para o processamento de solicitações); parceria (nova era de fusões e aquisições, além de muito investimento em startups e spinoffs); e, por fim, predição (diminuir os riscos e atuar ativamente na prevenção de sinistros)”.

Otimizando Processos – Robotic Process Automation

O tema de outro painel, “Otimizando Processos – Robotic Process Automation (RPA)”, apresentou o RPA, o uso da robótica na otimização de trabalho. Hoje uma realidade na maioria das empresas de todos os segmentos. O diretor da Deloitte, Marco Dearo, afirmou que a automatização de processos como cruzamento, verificação e documentação de dados por meio do RPA traz inúmeros benefícios para as seguradoras. “Essa tecnologia é não intrusiva, ou seja, não é necessário alterar sistemas. Com a automatização de algumas tarefas você reduz erros, aumenta a escala de produção, reduz os custos operacionais e aumenta a produtividade intelectual da equipe, que é o que realmente traz lucro ao negócio”, disse Dearo.

No setor segurador, há oportunidade para automatização de processos em praticamente toda a cadeia. No cenário brasileiro, o RPA já vem sendo aplicado nas seguintes tarefas:

Automação de cadastros;

Faturamentos e averbações;

Revisão de apólices

Trabalho em parceria (quando o robô trabalha junto com o colaborador).

Participaram também do painel o presidente da Mongeral Aegon Seguros e Previdência, Helder Molina; o CEO da SISTRAN, Marcio Paes; e o superintendente de TI da Capemisa Vida e Previdência, Antonio Claudio Nascimento Fonseca.

O blockchain no mundo segurador

Inicialmente desenvolvido para registrar transações com moedas digitais, a tecnologia do blockchain já transcendeu esse universo, podendo ser utilizada por diversas indústrias, inclusive a seguradora.

Na palestra “Blockchain no mundo segurador”, o diretor de vendas da R3, Gustavo Paro, assegurou que a tecnologia irá transformar a indústria seguradora de forma ainda mais intensa que a financeira.

Além de reduzir custos operacionais devido à otimização dos processos, reduzir o tempo de regulação de sinistros e facilitar a detecção de fraudes, entre outras vantagens, o blockchain facilitará a criação de novos produtos, como afirmou Klaus Kaiser Apolinario, do Banco Bradesco e debatedor do painel. Segundo ele, no futuro, todas as peças de um automóvel sairão da montadora já registradas em blockchain, o que possibilitará uma regulação de sinistro muito mais ágil e até mesmo que o consumidor faça o seguro apenas das peças que desejar do automóvel.

E, além das seguradoras e dos clientes, quem também se beneficiará com a tecnologia são os agentes reguladores, que poderão avaliar as transações das seguradoras em tempo real, permitindo, também, a redução dos custos de observância das empresas.

Inteligência Artificial e o Futuro do Trabalho

A inteligência artificial é um tema cada vez mais discutido, principalmente porque impactam as relações e processos de trabalho. Estariam algumas profissões ameaçadas pela automatização de suas tarefas? Estamos preparados para essa automatização cada vez mais presente em todo o mundo? Quem levantou essas questões foi o fundador da SLC Soluções Quantitativas, Flávio Abdenur, no painel “Inteligência Artificial e o Futuro do Trabalho”, do 3º Encontro de Inteligência de Mercado, que contou com a moderação do superintendente executivo de negócios da CNseg, Paulo Kurpan, e a participação do head de Produto da Neoway, Rodrigo Barcia.

A inteligência artificial define qualquer instrumento criado pelo ser humano que aumenta a inteligência de quem o usa, como por exemplo o Data Science. Essa tecnologia é dividida em algumas partes, dentre elas o machine learning, que é uma estatística que examina um grande volume de dados, fazendo provisões através de um algoritmo (as chamadas “redes neurais”). “A vantagem de usar essa tecnologia é percebida na precificação e no diagnóstico de doenças, como ocorre na Saúde Suplementar, e ela funciona melhor do que a estatística tradicional”, afirmou o executivo.

A aplicação dessa tecnologia no setor segurador também é útil na precificação dos produtos, na detecção de fraudes, na recomendação de produtos através de análises de comportamentos do consumidor e no atendimento por meio do chatbot. “Algumas dessas tecnologias já são realidades inclusive no mercado brasileiro”, disse Flávio.

Nesse contexto de inteligência artificial, foram abordadas também algumas consequências: “A automatização dos veículos, por exemplo, reduzirá a necessidade de Seguro de Automóvel. No entanto, haverá cada vez mais demanda para produtos que protejam os dados das pessoas, principalmente contra a ação de hackers”, explicou o palestrante.

E de que forma esse cenário impactará o futuro do trabalho? O executivo explicou que, com o aumento do uso dessas tecnologias, algumas profissões desaparecerão com o tempo. Porém, o cenário não é de todo desanimador, já que outras oportunidades surgirão propiciadas justamente pelo uso da inteligência artificial. “A adaptação individual, especialmente entre as pessoas que não nasceram na era digital, não será fácil. Contudo, o lado positivo é que a automação de algumas atividades tem feito com que trabalhemos menos, o que, consequentemente, nos dá mais tempo para nos dedicar ao ócio”, afirmou Flávio.

Como prosperar no mundo digital

A pressão para que as empresas avancem no universo digital vem muito mais da cobrança dos clientes que da concorrência, disse o palestrante internacional Tom King, diretor da Pegasystems, durante a palestra “Como prosperar no mundo digital”.

E, nesse processo de inserção no mundo digital, afirmou ele, as seguradoras estão ainda no início. Entretanto, apesar do receio que elas sentem de serem substituídas por empresas de tecnologia, ele afirmou que o processo de aceitação de riscos não deve sofrer grandes alterações, garantindo a perenidade dessas organizações. Citando a Lemonade, talvez a insurtech de mais sucesso mundialmente, lembrou que sua principal vantagem é a capacidade de interação com os clientes de forma simples e ágil. “A transformação digital é mais um processo de mudança cultural que tecnológica”, concluiu.

De acordo com o superintendente de Canais Digitais da Icatu Seguros, Rafael Rosas, as seguradoras precisam definir bem seus objetivos em um processo de transformação digital, que pode ser o do aumento da eficiência, o da maior satisfação dos clientes ou o da busca pela inovação permanente, entre outros. O que não pode, segundo ele, é faltar respeito, empatia, confiança e diálogo no trato com os clientes, à semelhança do que precisa um casal para manter um relacionamento saudável.

Encerrando o painel, o moderador dos debates, o diretor de Tecnologia da Informação da Essor Seguros, Elizeu Soares, concluiu que o grande desafio das seguradoras não é o tecnológico, mas como utilizar essa tecnologia para promover a transformação digital.

As Novas Gerações e o Seguro

As transformações tecnológicas pelas quais o mundo vem passando influenciam as diferentes gerações. A humanidade tem muito o que aprender com o passado, mas é necessário olhar para o futuro. Essa foi a principal mensagem deixada pelo palestrante Luis Rasquilha, CEO da Inova Consulting , no painel “As Novas Gerações e o Seguro” do 3º Encontro de Inteligência de Mercado.

Com a moderação da superintendente de Estratégia e Execução da SulAmérica Seguros, Alessandra Almeida, o executivo reforçou as transformações pelas quais a sociedade vem passando, sobretudo com a geração dos chamados “millenials”. “Hoje os três maiores medos das novas gerações é que o Wi-Fi não funcione, que a bateria do smartphone descarregue e que o aplicativo não execute”, afirmou Rasquilha.

Estudos garantem que entre 2022 e 2025 o mundo estará 100% conectado. Dessa forma, as empresas do setor segurador precisam estimular e desenvolver o pensamento crítico, a criatividade e a capacidade de resolver problemas complexos. Outra questão importante, como explicou o palestrante, é entender os comportamentos de todas as diferentes gerações.

Olhando para a sociedade mundial, é possível analisar alguns novos comportamentos, levando-se em conta questões como empoderamento do consumidor, mundo digital, sustentabilidade, busca por relaxamento e qualidade de vida, além da economia compartilhada e da questão dos chamados “nômades urbanos” (hoje é possível trabalhar de qualquer lugar do mundo), exemplificou Luis.

Para que o setor segurador acompanhe essas novas tendências, é necessário, “que as corporações pensem como consumidores e não como empresas”. E desmistificar a questão de encarar os clientes como se fossem todos iguais, assim como de julgá-los conforme a geração a qual pertencem. “Não podemos apenas olhar para os clientes só com a lente da geração, e sim com a do estágio de vida em que se encontram e à qual classe social pertencem”, afirmou Rasquilha.

Por fim, há três grandes preocupações em comum entre todas as gerações: saúde, família e dinheiro. “Precisamos nos atentar para as tendências que surgem ao setor de seguros e ter em mente que as gerações se influenciam, os mais novos influenciam os mais velhos e vice-versa”, finalizou o executivo.

Análise de Impacto Regulatório

Em paralelo ao Insurance Service Meeting, foi realizado o 3º Encontro de Inteligência de Mercado. No primeiro painel, o tema foi o Impacto Regulatório (AIR).

Moderado pelo especialista em Regulação da FenaSaúde Bruno dos Santos, o painel contou com palestra da sócia da PVMP Advogados Patrícia Pessôa Valente, que iniciou sua apresentação lembrando que o tema da AIR já está em discussão no resto do mundo há muito mais tempo que no Brasil, devido a questões econômicas, históricas e culturais que impediram seu avanço na mesma velocidade por aqui.

Patrícia Pessôa Valente e Bruno dos Santos no painel inaugural do 3º Encontro de Inteligência de Mercado

Sendo uma ferramenta nova em nosso País, ainda há dificuldade de entendimento sobre sua finalidade, sendo o principal objetivo, o controle do agente regulador, obrigando-o a desenvolver um processo administrativo baseado em evidências e, portanto, mais alinhado ao princípio da eficiência, presente em nossa Constituição.

Isso não significa, porém, como lembrou Bruno, que os gestores das agências reguladoras tenham que seguir, obrigatoriamente, as orientações da AIR, pois não se trata de uma ferramenta vinculante. Essa é, inclusive, uma questão que precisa ser melhor entendida pelos gestores das agências reguladoras, visto que, segundo Patrícia, muitos temem perder o poder de decisão final, o que não é o caso.

Mas se a AIR é uma ferramenta de melhoria de eficiência da gestão, Patrícia acredita que ela deve dar uma maior atenção aos impactos sociais e não apenas aos econômicos da regulação. Outra mudança de paradigma que vem ocorrendo, segundo ela, é o de um menor foco nos resultados obtidos e um maior nos resultados esperados. “Devemos falar de qualidade regulatória antes de falar de impactos regulatórios”, afirmou.

Trazendo ao debate o princípio da transparência, Bruno ressaltou a necessidade de os relatórios produzidos por essas análises trazerem uma linguagem mais clara e acessível. Esta é, inclusive, uma preocupação objetiva dos reguladores da Comunidade Europeia, como lembrou Patrícia, já ao fim do painel.

O presidente da Confederação das Seguradoras (CNseg), Marcio Coriolano, participou da solenidade de abertura do 1º Congresso Norte de Corretores de Seguros, ontem à noite (7), em Belém (PA). Na mensagem de boas-vindas, Marcio Coriolano destacou a vocação do seguro de ocupar um papel central nas políticas públicas e nos projetos que podem assegurar a retomada do desenvolvimento sustentável.

Ele lembrou que o seguro, aliás, amplia gradualmente sua importância na vida das pessoas e das empresas, mesmo em períodos desafiadores, ao se referir a sua trajetória positiva de prêmios. “No fechamento deste ano de 2018, enquanto outros setores da economia vão registrar decréscimos, o setor de seguros apresentará evolução positiva em ramos importantes”, afirmou referindo-se aos resultados dos seguros de automóveis, residencial, vida risco, saúde, rural e garantia de obras. “Todos esses ramos deverão ter crescimento nominal acima ou próximo de dois dígitos”, ressaltou.

O presidente da CNseg enfatizou a importância dos corretores de seguros para o mercado nacional. “A força da distribuição esteve presente em todas as conquistas. Preservamos a participação de 6,5% do PIB que havia sido alcançada em 2014.” Mas ele observou que o reconhecimento, pela sociedade, da contribuição do setor de seguros, ainda é desproporcionalmente menor do que a sua importância para a vida nacional. “Não é por outra razão que a CNseg tem sustentado que a nossa luta comum – de seguradores e corretores – é a de recolocar a seguridade privada no centro das políticas públicas, na agenda prioritária do congresso nacional, e na primeira linha das ações empresariais. Foi mirando nessa batalha recorrente do mercado segurador brasileiro que, recentemente, a CNseg divulgou as suas propostas para os presidenciáveis. E que agora deixam de se resumir ao momento eleitoral que findou, para se constituir em programa para a nação e para o país. E que estimamos, com humildade, seja um projeto transversal do mercado segurador”, afirmou.

Na manhã desta quinta-feira (08), o presidente Marcio Coriolano discutirá as “Tendências do Mercado de Seguros”, ao lado de Armando Vergílio dos Santos (presidente licenciado da Fenacor); e Robert Bittar (presidente da Escola Nacional de Seguros).

A região Norte teve a maior taxa de crescimento do mercado segurador no acumulado janeiro até setembro. Cresceu extraordinários 24,66%, ao passo que as demais regiões brasileiras tiveram alta na casa de um dígito. O estado do Pará, palco do encontro, respondeu por 34,6% da receita auferida na região no acumulado do ano.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.