A Federação Nacional dos Seguros Gerais (FenSeg) realiza, na próxima terça-feira (dia 18), o workshop “Riscos Cibernéticos – A Lei Geral de Proteção de Dados e os Impactos nos Diversos Produtos”. O objetivo do evento é reunir profissionais de diversas áreas, analisando o tema para compreender e disseminar as melhores práticas perante a legislação. Também será debatida qual a exposição do mercado de seguros em relação ao risco cibernético, que precisa ser mapeado e identificado.

O presidente da Comissão de Responsabilidade Civil da FenSeg, Marcio Guerrero, destaca que o mercado de seguros investe em tecnologia e busca sempre a inovação. Nesse sentido, a LGPD corrobora para mais investimentos visando o atendimento da legislação. “O setor segurador é vinculado ao mercado financeiro, que há muito tempo se preocupa e trabalha no sentido de proteção de dados e informações de seus clientes. Queremos justamente ver exemplos e checar adaptações à norma, num momento mais que oportuno”. analisa.

Ele explica que apólices deverão prever danos decorrentes de riscos cibernéticos em razão da própria evolução tecnológica e “robótica”. Por isso, é necessário o mapeamento dos riscos em cada carteira para o devido tratamento.

Para Gustavo Galrão, executivo especialista em seguros para riscos cibernéticos, o aumento do número de ataques de hackers veiculados na mídia e o recente endurecimento das leis de proteção de dados preocupam segurados e seguradoras. “Diversas pesquisas de mercado apontam que os riscos cibernéticos são uma das maiores preocupações da atualidade. Para debater esses riscos e seus impactos no mercado de seguros, o evento contará com a presença dos maiores especialistas no assunto”, conclui.

O evento será composto por quatro painéis: “Riscos Cibernéticos”; “Lei de Proteção de Dados (LGPD); “Impacto dos Riscos Cibernéticos no Mercado de Seguros” e “Cyber Liability”. Terá início às 8h, no auditório da Escola Nacional de Seguros (Rua Augusta 1600 – Consolação). O evento é gratuito e as inscrições podem ser feitas pelo email eventos@fenseg.org.br.

Finalmente foi assinado o contrato de fusão das resseguradoras Austral Re, controlada pela Vinci Partners, e a Terra Brasis, do grupo Brasil Plural, afirma uma fonte que pediu anonimato. Bruno Freire, que comanda a Austral Resseguros, fica no cargo de CEO, e Rodrigo Botti, hoje CEO da Terra Brasil, assume a vice-presidência da nova que surge da fusão como a terceira maior resseguradora do Brasil em volume de prêmios emitidos e ativos totais de RS 1,5 bilhão. O comunicado oficial deverá ser publicado ainda hoje.

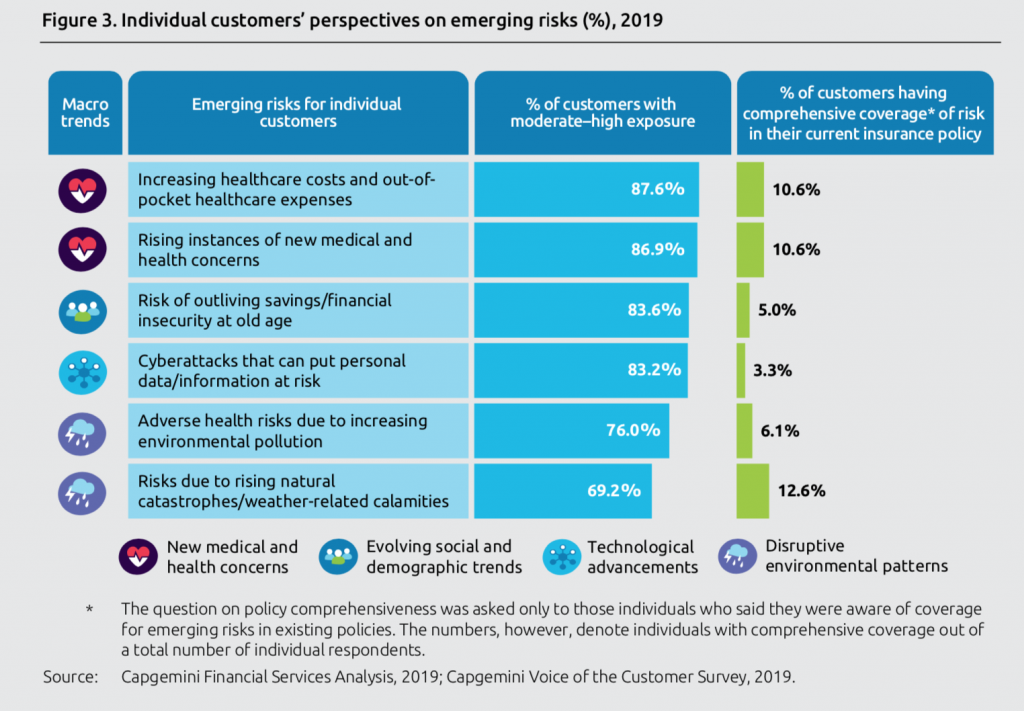

O World Insurance Report 2019, publicado pela Capgemini e Efma, revela que os segurados estão cada vez mais preocupados com o fato de sua cobertura de seguros se tornar insuficiente para riscos emergentes, desde a segurança cibernética até ameaças ambientais. As companhias seguradoras estão menos preparadas para mudanças do que seus clientes, a maioria dos quais quer uma cobertura mais abrangente e dinâmica. Ao mesmo tempo, existe uma oportunidade significativa para que os players do setor aproveitem a tecnologia e as parcerias para superar as tendências macro e se tornem parceiros mais proativos para seus clientes.

As principais conclusões do relatório incluem:

As seguradoras têm demorado a responder aos riscos emergentes

O relatório identifica cinco macrotendências que estão criando riscos emergentes para os clientes de seguros e seus negócios: padrões ambientais disruptivos, avanços tecnológicos, evolução das tendências sociais e demográficas, novas preocupações médicas e de saúde e mudanças no ambiente de negócios.

No entanto, a maioria das seguradoras tem demorado para responder a essas tendências e equipar clientes para elas. Menos de 25% dos clientes empresariais (em todas as regiões geográficas) e menos de 15% dos segurados pessoais sentem que têm cobertura suficiente para se proteger contra qualquer um dos riscos emergentes gerados por estas macrotendências. Menos de 40% das seguradoras de saúde e vida disseram ter construído um pipeline de novos produtos para cobrir os riscos emergentes de forma abrangente.

Existe uma lacuna de cobertura significativa em áreas de riscos emergentes

A resposta lenta às ameaças emergentes criou lacunas significativas de cobertura para os clientes expostos a esses riscos. O relatório estima que 83% dos clientes de seguros pessoais têm média ou alta exposição a ataques cibernéticos e a viver mais do que suas poupanças, e apenas 3% e 5%, respectivamente, são cobertos de forma abrangente contra essas eventualidades. Entre os clientes empresariais, 81% estão expostos a custos crescentes de saúde dos funcionários, contra os quais apenas 17% estão bem cobertos; 87% estão em risco de ataques cibernéticos com menos de 18% de seguro abrangente; e quase 75% estão ameaçados pelo aumento das catástrofes naturais, para as quais apenas 22% são efetivamente cobertos.

Os consumidores estão mais preparados para a mudança do que provedores

À medida que o cenário de seguros muda, os clientes estão mostrando uma maior disposição para mudanças do que seus provedores de seguros. Pouco mais da metade (55%) dos clientes disseram que estão prontos para explorar novos modelos de seguro, mas apenas um quarto (26%) das seguradoras estão investindo neles. Enquanto 37% dos clientes disseram estar muito dispostos a compartilhar dados adicionais em troca de melhores serviços de prevenção e controle de risco, apenas 27% das seguradoras têm a capacidade de explorar dados em tempo real para fins de modelagem de risco.

As seguradoras precisam inovar e se tornar parceiras e prevencionistas

Elas (as seguradoras) devem responder às ameaças emergentes e mudar as expectativas dos clientes, adotando novas tecnologias e parcerias. Os recursos de avaliação de riscos podem ser significativamente aprimorados por meio da implementação de Machine Learning, Inteligência Artificial e analytics avançado, além de colaboração efetiva com InsurTechs. O progresso nessas áreas tem sido heterogêneo: a maioria (57%) aproveitou AI, Machine Learning e analytics avançado, mas somente 29% implementaram automated risk assessment e apenas 20% de geração de insights em tempo real a partir de dispositivos IoT.

Segundo o relatório, o progresso tecnológico também precisa ser acompanhado por uma mudança de atitudes. Quando as seguradoras tradicionalmente se veem como pagadoras, elas precisam evoluir para as funções paralelas de parceiro e prevencionista, trabalhando mais de perto com os clientes para mitigar os riscos e fornecer serviços sob demanda.

“As tendências emergentes de risco e as crescentes expectativas dos clientes estão mudando drasticamente o panorama dos seguros, e os provedores precisam ser ágeis na forma como respondem”, afirmou Anirban Bose, CEO da Financial Services na Capgemini e membro do Conselho Executivo do Grupo. “Esta pesquisa mostra uma lacuna de cobertura em áreas de risco emergente, mas também destaca uma oportunidade importante para as seguradoras. Aqueles que podem evoluir seus produtos por meio da tecnologia, colaborar com inovadores e pensar em si mesmos como parceiros e prevencionistas junto aos seus clientes, podem se beneficiar mais”.

“Esta pesquisa mostra que o futuro do seguro será centrado na parceria”, disse Vincent Bastid, Secretário Geral da Efma. “Os provedores de seguros precisam colaborar com parceiros que oferecem altos níveis de especialização em áreas que vão da IA até analytics avançado. Simultaneamente, eles precisam se associar mais de perto com seus clientes para fornecer o serviço mais ágil e voltado à demanda que muitos estão buscando”.

O comunicado conjunto da Secretaria Especial de Fazenda do Ministério da Economia, do Banco Central do Brasil, da Comissão de Valores Mobiliários (CVM) e da Superintendência de Seguros Privados (Susep) sobre a intenção de implantar um modelo de sandbox regulatório no Brasil foi considerado um marco importante para a regulação financeira no Brasil.

“A ação coordenada fortalecerá laços de cooperação entre os reguladores, e permitirá o compartilhamento de experiências e aprendizado, o que amplia as chances de sucesso na implantação desse instrumento regulatório”, afirma Vitor Xavier, sócio do escritório Ernesto Tzirulnik Advogados. Segundo ele, é importante lembrar que no mundo existe hoje uma competição regulatória pela estruturação de modelos e estratégias de regulação das empresas que, ao aplicarem tecnologias inovadoras, promovem a disrupção na prestação de serviços financeiros. “Nesse contexto, os reguladores não devem abrir mão das contribuições fundamentais das entidades da sociedade civil, sobretudo as ONGs de consumidores para o aprimoramento da ferramenta”, acrescenta.

“Com toda a certeza irá beneficiar o usuário que é o que interessa”, comenta André Gregori, CEO do grupo Thinkseg

“Mais do que o sandbox em si, que é uma forma usada em alguns países pelas autoridades regulatórias, tanto do ramo financeiro quanto de seguros, como o exemplo da Hong Kong Insurtech Sandbox, o motivo de comemoração da atual gestão da Susep é o pensamento liberal de fomentar inovação e competitividade. Isso, com toda a certeza irá beneficiar o usuário que é o que interessa”, comenta André Gregori, CEO do grupo Thinkseg.

Para Xavier, o Brasil, ao buscar um regime de sandbox regulatório, pode criar um ambiente propício à criação de novas fintechs e insurtechs, endereçando soluções a gargalos históricos e fomentando o aumento da competição interna. O país, pode assim, consolidar-se como um hub regional, atraindo o capital criativo e inovador de outros países da região que ainda não tenham estruturado um modelo de regulação eficiente, no sentido de atender à demanda de proteção de consumidores e equilíbrio sistêmico sem, contudo, represar a força empreendedora e inovadora.

Em relação ao setor de seguros, o advogado do escritório de Ernesto Tzirulnik, comenta que a carência de um marco normativo adequado, específico sobre o funcionamento básico dos contratos de seguro, poderá dificultar o florescer das Insurtechs dedicadas à subscrição – mais uma razão da aprovação do PLC n. 29/2017 pelo Senado Federal.

No Reino Unido, pioneiro e fonte de inspiração em matéria de sandbox regulatória, o desenvolvimento do Project Innovation, que tem como marco a edição do paper Regulatory Sandbox em setembro de 2015, foi naturalmente antecedido pela promulgação do Insurance Act, em fevereiro de 2015, que é a Lei de Contrato de Seguro do Reino Unido. É importante ter em conta que o avanço em matéria regulatória não pode prescindir de alterações legislativas, considera Xavier.

O presidente da Associação das Insurtechs e da startup Kakau, Henrique Volpi, comemorou a iniciativa. “Grande passo que Susep da em apoio à inovação”, disse ele ao blog Sonho Seguro. “O sandbox já está sendo utilizado com muito sucesso na Gra-Bretanha e Cingapura entre muitos outros. O resultado prático é a inclusão de novas teconologias e modelos de negócio favorecendo a inclusão de novos consumidores e empresas na economia. Grande dia para todos nós”.

Em uma ação coordenada para implantação de regime de sandbox regulatório nos mercados financeiro, securitário e de capitais brasileiros, a Secretaria Especial de Fazenda do Ministério da Economia, o Banco Central do Brasil, a Comissão de Valores Mobiliários e a Superintendência de Seguros Privados (Susep) tornam pública a intenção de implantar um modelo de sandbox regulatório no Brasil.

O presidente da Associação das Insurtechs e da startup Kakau, Henrique Volpi, comemorou a iniciativa. “Grande passo que Susep da em apoio à inovação”, disse ele ao blog Sonho Seguro. “O sandbox já está sendo utilizado com muito sucesso na Gra-Bretanha e Cingapura entre muitos outros. O resultado prático é a inclusão de novas teconologias e modelos de negócio favorecendo a inclusão de novos consumidores e empresas na economia. Grande dia para todos nós”.

Segundo texto divulgado, a iniciativa surge como resposta à transformação que vem acontecendo nos segmentos financeiro, de capitais e securitário. O uso de tecnologias inovadoras, como distributed ledger technology – DLT, blockchain, roboadvisors e inteligência artificial, tem permitido o surgimento de novos modelos de negócio, com reflexos na oferta de produtos e serviços de maior qualidade e alcance.

Segundo os reguladores, esse cenário impõe o desafio de atuar com a flexibilidade necessária, dentro dos limites permitidos pela legislação, para adaptar suas regulamentações às mudanças tecnológicas e constantes inovações, de forma que as atividades reguladas mantenham conformidade com as regras de cada segmento, independentemente da forma como os serviços e produtos sejam fornecidos, principalmente sob as perspectivas da segurança jurídica, da proteção ao cliente e investidor e da segurança, higidez e eficiência dos mercados.

Os reguladores coordenarão suas atividades institucionais para disciplinar o funcionamento de elementos essenciais do sandbox em suas correspondentes esferas de competência, contemplando elementos comuns aos modelos observados em outras jurisdições, a exemplo da concessão de autorizações temporárias e a dispensa, excepcional e justificada, do cumprimento de regras para atividades reguladas específicas, observando critérios, limites e períodos previamente estabelecidos. Os reguladores, ademais, buscarão atuar conjuntamente sempre que as atividades perpassem mais de um mercado regulado.

Eles esperam que a implantação desse regime regulatório seja capaz de promover o desenvolvimento de produtos e serviços mais inclusivos e de maior qualidade e possa fomentar a constante inovação nos mercados financeiro, securitário e de capitais.

Em palestra realizada ontem no evento CQCS Insurtech, o diretor da Susep, Eduardo Fraga citou que para participar do sandbox as empresas terão de ter um produto já idealizado e obedecer algos requisitos que serão posteriormente determinados.

O dia hoje é acompanhar ao vivo a leitura do relatório da reforma da Previdência, a partir das 9h30, em sessão na comissão especial. Várias medidas já foram antecipadas por Samuel Moreira e por Rodrigo Maia. A Folha de São Paulo publicou um texto bem didático hoje, que compartilho aqui. O relator disse que ainda está aberto ao diálogo, pois o voto será apresentado nesta quinta.

O que sai da reforma da previdência

Mudanças no BPC (benefício pago a idoso carentes)

Mudanças na aposentadoria rural

Desconstitucionalização de regras de aposentadorias

Capitalização

Estados e municípios

O que deve mudar na reforma da previdência

Idade mínima para professoras passa para 57 anos, e não 60 anos

Tempo mínimo de contribuição de mulheres passa para 15 anos, e não 20 anos

Mais uma regra de transição para iniciativa privada e servidores, que prevê idade mínima de 57 anos (mulheres) e 60 anos (homens)

Abono salarial passa a ser pago para quem recebe 1,4 salário mínimo; governo queria renda de apenas um salário mínimo

Pensão por morte não pode ser abaixo de um salário mínimo se for única renda

O que está em estudo

Aumento da alíquota de CSLL sobre bancos, que pode subir de 15% para 20% ou 25%

Mudança no repasse do FAT (fundo de amparo ao trabalhador) para BNDES

O colunista do O Globo, Lauro Jardim, divulgou que o governo decidiu criar via projeto de lei e não por meio de uma MP a nova agência reguladora que vai fundir as atribuições da Susep (setor de seguros) e as da Previc (fundo de pensões).

Chegou à conclusão de que poderia esbarrar no mau humor dos congressistas, que andam reclamando do excesso de MPs editadas por Jair Bolsonaro — 14 entre janeiro e maio.

Já há uma prévia negociação para que o projeto de lei seja enviado nos próximos dez dias e vá à votação o mais rápido possível.

Ainda no primeiro dia da Trilha do Seguro, no CIAB Febraban, o indiano Venugopal Shivram, consultor sênior Estratégico de Analytics e Big Data da Tata Consultancy Services (TCS), e o brasileiro Curt Zimmermann, diretor de TI e Operações da Bradesco Seguros, debateram as transformações do seguro para o mundo digital.

O moderador do painel Luis Freitas, gerente de Tecnologia da Informação da CNseg, abriu o debate perguntando ao consultor da Tata como podemos repensar o seguro para o mundo digital. Apesar das dúvidas de todos em relação ao que vai acontecer nos próximos anos, todos concordam que é preciso avançar. E rápido.

Segundo Shivram, a indústria de seguros dá passos largos na utilização de tecnologias como Inteligência Artificial (IA), Machine Learning (ML) e Automação Cognitiva para trabalhar os dados que permitam a oferta de uma subscrição personalizada no futuro. Por enquanto, os dados servem para melhorar e agilizar os processos e criar novos negócios. “Temos muitos exemplos da vida real. Uma seguradora de vida nos Estados Unidos, por exemplo, oferece cotações de seguro de vida com base em uma selfie”, afirmou.

A empresa adotou a IA para determinar de forma confiável e precisa a idade, o sexo e o índice de massa corporal (IMC) do candidato, realizando uma cotação com base nesses parâmetros. “Isso contrasta com a prática predominante de empresas que emitem apólices de vida on-line de ‘valor mais baixo’ para atender à demanda do segmento. Isso realmente revela o quanto temos de avançar para acompanhar o que muitas já fazem”, citou.

Com a Internet das Coisas (IoT), os sensores embutidos em equipamentos transmitem dados que podem ser analisados para obter insights importantes para melhorar processos, aprimorar o atendimento ao cliente e mitigar o risco. Usando ainda o exemplo da residência, ele citou que o teto da casa informará à seguradora que pode ocorrer um vazamento nas próximas duas semanas e a seguradora programará automaticamente uma equipe de reparos para evitar um acidente que gere indenização de alto valor.

Da mesma forma, no seguro de vida, os relógios inteligentes notarão variações nos batimentos cardíacos e emitirão alertas. “Claramente, o potencial de transformação da IA e da IoT em seguros é imenso. A indústria precisa adotar essas novas tecnologias e mudar sua mentalidade para a mitigação de riscos a partir da identificação de riscos”, recomendou.

Segundo Curt, da Bradesco Seguros, o Brasil ainda está engatinhando, mas já aplica as tecnologias no mesmo ritmo que mercados de seguros em países desenvolvidos. “Conseguimos, de alguma forma, até pela presença de empresas globais, avançar em passos parecidos com os países desenvolvidos”, afirmou ele. Segundo Curt, o Brasil tem algumas peculiaridades que outros países não têm. “Acredito que a tecnologia vai mudar a forma de comercialização, mas, muito mais, a prestação de serviços. Também acredito que o mercado caminha para a personalização das ofertas, mas temos de aprender como precificá-las. Muitas vezes vemos que o preço não faz sentido para muitas pessoas dentro de um grupo. Temos muito a aprender”.

Curt apresentou dados consolidados de três pesquisas (Gatner, TCS e Delloite). “Eles mostram como mudou a entrega de serviços e de seguros”, afirmou. Entre as seguradoras, 36% estão em processo de transição de modelo de negócio. O investimento médio das seguradoras até 2020 em IA será de US$ 124 milhões. Cerca de 53% das empresas já iniciaram uma jornada em robótica. Até 2023, estima-se que a adoção já seja praticamente universal. IA e ML empatam com Analytics, com 32%, como as tecnologias que são divisores de água para as seguradoras. “Estamos no início de uma jornada. Nem sabemos o que não sabemos ainda. Estamos começando a puxar o fio de um novelo e não tenho ideia de onde vamos parar. Mas afirmo que esse é o momento mais legal para todos”, concluiu. Freitas, da CNseg, concordou, afirmando: “Os desafios são enormes”.

O primeiro painel da Trilha de Seguros, realizado durante o CIAB Febraban, que aconteceu no dia 11, abordou a transformação digital dos serviços financeiros, que demanda a inovação dos modelos de negócio das seguradoras para atender às crescentes necessidades dos clientes. Uma das estratégias para oferta de produtos e serviços é utilizar o comportamento do usuário em redes sociais como base para elaboração de propostas. O painel moderado pelo diretor Técnico e de Estudos da CNseg, Alexandre Leal, que na abertura agradeceu à Febraban pela parceria estratégica no evento, contou, como debatedores, com o diretor de Marketing Science do Facebook na América Latina, Daniel Arantes, e o CIO da Porto Seguro, Marcos Sirelli, que trouxeram insights importantes sobre os desafios que afetam as companhias de seguros, incluindo os efeitos da economia digital.

Arantes lembrou que há oito anos, o Facebook redirecionou seu posicionamento, com foco no acesso móvel. O executivo da rede que tem 2,2 bilhões de usuários mensais e mais de um bilhão no Instagram afirmou que as empresas precisam, antes de mais nada, entender o consumidor, ainda mais as do mercado de seguros. Citou uma pesquisa da Accenture que identificou que 60% compram seguro com o corretor, 28% das pessoas compram seguro de forma online, 34% consultam amigos e 20% buscam o gerente do banco. Esses percentuais não diferem tanto quando se faz um recorte da geração milleniun: 50%, 35%, 41% e 23%, respectivamente.

“O que isso nos mostra?”, indagou o especialista em redes sociais. “Que o consumidor está super conectado, opera em multicanais e não quer a oferta de apenas uma empresa”, concluiu. Segundo ele, da mesma forma que é possível se relacionar com o público por meio das redes sociais, é também possível utilizá-las para vender produtos e serviços.

Ao passar a palavra para Marcos Sirelli, CIO da Porto Seguro, o executivo da CNseg perguntou o quão distante de atender os anseios desse novo consumidor está o setor. Sirelli acredita que a rede social será o caminho para conectar as seguradoras com outras redes e, a partir dessa grande malha, dar uma nova configuração aos produtos e serviços ofertados pelo setor. “Ainda temos muito a explorar para chegar a um produto personalizado. Mas certamente a rede social será o caminho. Ela é muito poderosa. Mas, por enquanto, queremos entender como fazer isso sem que as pessoas se sintam invadidas em sua privacidade. Essa troca tem de ser trabalhada no campo da ética. A própria sociedade tem muito a aprender”, sentenciou.

A estratégia da Porto Seguro, segundo seu executivo, é dar opções aos corretores e clientes. “Mantemos diversos canais abertos para que eles nos acionem da forma que for mais conveniente. Já sabemos que em um momento de acidente, por exemplo, as pessoas querem falar com um ser humano. Já uma pessoa que está cotando preços, gosta de pesquisar nos robôs. Não é homogêneo e por isso ofertamos a eles todos as formas de contato”.

Ismael José de Andrade Junior, superintendente de Estratégia e Inovação da Zurich, foi um dos palestrantes do evento CQCS Inovation, que acontece entre 12 e 13 de junho em São Paulo. “Na Zurich, utilizamos telemetria no aplicativo Zurich Driver, que lançamos recentemente para os nossos clientes de seguro Auto. Ele funciona por meio de sensores já existentes no próprio telefone celular que registram de forma automática o comportamento do condutor do veículo. É uma importante contribuição para um trânsito mais seguro e prevenção de acidentes”, comenta. Ele falou com o blog Sonho Seguro sobre o tema:

O uso da telemetria no Brasil está apenas começando. O que espera deste movimento aqui comparando com a experiência mundial?

Na Zurich, esperamos que a telemetria ajude nossos clientes a serem melhores motoristas, promovendo assim um trânsito mais consciente nas ruas e estradas. Melhorando o seu estilo de condução, nosso cliente reduz o risco de potenciais acidentes. Também criamos um sistema de pontuação para estimar e reconhecer os melhores motoristas. Avaliamos a performance dos nossos clientes com base em 5 parâmetros: condução distraída, velocidade, frenagem, aceleração e curvas. No final chegamos em uma pontuação geral que combina os parâmetros de condução distraída, velocidade, frenagem, aceleração e curvas. Tudo isso é possível com o uso da telemetria.

Tem exemplos de países que já usam e os resultados obtidos?

A Zurich atua em mais de 210 países e territórios e somos a primeira unidade no mundo a utilizar a telemetria. O uso da Telemetria em seguros é muito recente não apenas aqui no Brasil como também em outros países.

Qual o resultado já obtido pela Zurich com o aplicativo?

Lançamos nosso aplicativo em abril deste ano e estamos muito felizes com os resultados obtidos neste curto espaço de tempo. Já temos uma quantidade substancial de clientes usando o Zurich Driver e estamos aprendendo bastante com todos os feedbacks que temos recebidos. Vemos que há um grande engajamento dos clientes e todos enxergam com bons olhos o nosso propósito.

Os consumidores têm resistência a aderir a esse tipo de aplicativo. Já fizeram pesquisas para saber o motivo de tal resistência?

Não observamos este tipo de comportamento em nossos clientes, muito pelo contrário. Já temos relatos de clientes que mudaram o comportamento no trânsito por causa do aplicativo, deixando de usar, por exemplo, o celular durante a direção ou até mesmo realizando curvas com mais cuidado.

Quais as estratégias para elevar o número de adesão ao app?

Nossa equipe comercial e a rede de corretores estão nos ajudando a contar os benefícios do Zurich Driver aos nossos clientes. Além disso, temos utilizado nossos portais na internet e materiais de comunicação enviados aos clientes.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.