por Rafael Ferreira é sócio da Advocacia Ruy de Mello Miller (RMM), especializado em Direito Marítimo, Portuário e Aduaneiro

O navio de contêineres CAP SAN ANTONIO não só atingiu um atracadouro de balsas que fazem a travessia Santos-Guarujá durante a manobra de saída do Porto de Santos, como também evidenciou a importância de se discutir o acesso a garantias por parte das empresas que realizam operações de transporte marítimo de cargas em portos brasileiros.

As causas do acidente ocorrido no último fim de semana serão investigadas pela Capitania dos Portos de São Paulo. Mas casos como este escancaram o alto risco ao qual as empresas que exploram terminais portuários em todo o Brasil se sujeitam diariamente, principalmente quanto às instalações e equipamentos utilizados para operações de embarque e desembarque de cargas.

No referido acidente, o navio envolvido é explorado pela gigante MAERSK LINE, maior armador de contêineres do mundo, com diversas rotas fixas para o Brasil, e que possui frota e recursos suficientes para garantir eventuais despesas e prejuízos que possam ser a ela atribuídos em razão do ocorrido, inclusive lucros cessantes.

Entretanto, os portos brasileiros recebem diariamente centenas de navios explorados por empresas que não se encontram na mesma situação. Muitas delas são armadoras de uma única embarcação, sem rotas fixas, sediadas em paraísos fiscais, sem estrutura financeira razoável e, portanto, sem condições de arcar com todas as consequências de um eventual acidente de maior proporção.

Além de questões ambientais e de proteção à vida e integridade física de pessoas, os potenciais prejuízos econômicos não se resumem aos danos diretos causados às instalações portuárias e outras embarcações, mas principalmente aos prejuízos decorrentes de uma possível paralisação da atividade em determinado terminal portuário e suas consequências.

Um terminal portuário que opera graneis sólidos para a exportação, por exemplo, não poderia ficar um único dia sem realizar suas atividades de embarque de mercadorias em navios, sob pena de verificar o surgimento de filas de trens e caminhões que abasteceriam os armazéns com mercadorias, o aumento dos custos fixos com taxas/tarifas, armazenagens portuárias adicionais e fila de embarcações aguardando para operar, causando altos custos de sobre-estadia (demurrage) de navios.

Não se pode deixar de incluir nesse cenário o fato de que a economia brasileira gira em torno das exportações de commodities e que a conclusão de tais negócios depende diretamente do bom funcionamento dos portos.

Logo, em um momento que se busca maior efetividade nas operações portuárias e maior movimento de navios nos portos brasileiros, é papel das autoridades competentes a discussão sobre medidas aptas a mitigar tais riscos, como a exigência de garantias a serem fornecidas por armadoras estrangeiras, suas seguradoras e/ou Clubes P&I para a realização de operações marítimo-portuárias no Brasil.

No caso do setor de transporte marítimo de cargas, o seguro de responsabilidade civil por perdas e danos é, em regra, oferecido por clubes de proteção e indenização (P&I Clubs – Protection and Indemnity Clubs), que são associações de seguro mútuo mantidas pelos próprios armadores membros. E já são os Clubes P&I que, no dia-a-dia do setor marítimo, oferecem garantias a eventuais acidentes nos portos brasileiros – como fianças nos casos de arresto de embarcações –, além de cuidar de todos os aspectos práticos para os armadores, como vistorias, inspeções, assistência jurídica, entre outros.

Sendo assim, uma vez que os referidos Clubes P&I já vivenciam experiências em que precisam garantir danos ocorridos em acidentes que envolvem seus associados por todo o mundo, é razoável que se discuta, com urgência, a possibilidade do oferecimento de garantias prévias às operações dos navios nos portos brasileiros por parte dos Clubes P&I. Principalmente para os armadores que não possuem estrutura financeira compatível com o risco proporcionado por sua atividade e que, se envolvidos em eventual acidente em portos brasileiros, podem nunca mais voltar ao país.

A questão está longe de ser simples e as possibilidades de execução de tais garantias são diversas. Todavia, é preciso levar com urgência casos como o ocorrido no último fim de semana às mesas de discussão que tratem do desenvolvimento e, principalmente, da segurança dos portos brasileiros.

Na próxima quinta-feira, 24, acontece o Encontro com Gestores 2021, evento tradicional nos mercados financeiro e segurador, realizado pela Icatu desde 2018. Totalmente on-line, esta edição irá debater o atual cenário de investimentos e evoluções na previdência privada aberta com as principais lideranças e estrategistas de fundos previdenciários do mercado, como: JGP, Forpus, SPX, Trígono, Icatu Vanguarda, IP Capital, Western, CTM, Finacap e Real Investor.

Aberta ao público, a programação contará com quatro painéis que discutirão sobre o cenário econômico, o novo normal da previdência privada, fundos de ações, previdência com ativos no exterior e gestores fora do eixo Rio-São Paulo. Para acompanhar, basta acessar o canal da Icatu no YouTube .

De acordo com o CEO da Icatu, Luciano Snel, que realizará a abertura do evento, a pandemia possibilitou um olhar mais atento da população para o planejamento financeiro, gerando mais demandas por produtos e experiências mais simples para o consumidor. “Os produtos de previdência tornaram-se indispensáveis para o planejamento do futuro”, ressalta o executivo.

A situação do mercado irregular de seguros em países da América Latina e as possíveis soluções para os prejuízos causados ao consumidor foram os principais assuntos debatidos no webinar promovido pela Confederação Nacional das Seguradoras – CNseg na manhã dessa segunda-feira (21/06). O compartilhamento de experiências entre lideranças do setor de diferentes países buscou alternativas para diminuir os prejuízos causados aos consumidores.

O evento contou com a participação do Presidente da Confederação Nacional das Seguradoras (CNseg), Marcio Coriolano; do chefe da Coordenação Geral de Estudos e Relações Institucionais da Superintendência de Seguros Privados (Susep), Paulo Roberto Miller; do Vice-Presidente Executivo da AACH/Chile (Asociación de Aseguradores de Chile), Jorge Claude; do Diretor Executivo AUDEA/Uruguay (Asociación Uruguaya de Empresas Aseguradoras), Alejandro Veiroj; e do Presidente APCS/Paraguay (Asociación Paraguaya de Compañía de Seguros), Antonio Vaccaro, sendo moderado por um dos maiores especialistas do Brasil na área de Direito do Consumidor, o professor Ricardo Morishita.

De acordo com Morishita, diversos países do mundo contam com a operação simultânea de seguradoras e associações de socorro mútuo, mas sua atuação não se confunde. Diferentemente das seguradoras, essas associações visam ao exercício de solidariedade e não têm fins lucrativos. Ambas as atividades são regulamentadas no Brasil, mas têm naturezas jurídicas distintas. Entretanto, Morishita destaca que o que preocupa é o surgimento de um terceiro gênero que “não é uma associação, mas veste uma roupa de associação para poder comercializar seguros”.

“O grande problema dessa atividade é a legalidade, não é nem seguro, nem proteção dos consumidores”, salienta Morishita. Tanto o Superior Tribunal de Justiça brasileiro quanto vários Tribunais Regionais já reconheceram que a venda de seguros por associações de forma aberta, no varejo, é ilegal. Mas há uma estratégia que se estabeleceu ao longo de anos. “Você entra com a ação, suspende a atividade, mas se cria uma nova associação. Como há uma informalidade muito grande e não há regulação suficiente, abrir e fechar é muito simples”, explica Morishita.

Isso traz uma série de problemas que não costumam ficar tão evidentes para o consumidor. Morishita considera que o consumidor é atraído pelo preço das associações, que costuma ser inferior ao das empresas seguradoras, mas não percebe o que está por trás dos benefícios. Ao contrário das seguradoras, as associações não possibilitam que a desvinculação seja feita a qualquer hora, não analisam o perfil do consumidor, os valores pagos são flutuantes, as regras de operação variam, a coparticipação em franquia não é fixa e a inadimplência implica automaticamente em perda dos benefícios. Com isso, os consumidores correm o risco de não receber o dinheiro do sinistro. Além disso, cobranças individuais também podem ser feitas e não há a quem recorrer caso o consumidor se sinta prejudicado.

Em função dessa realidade, há atualmente 353 ações civis coletivas movidas contra entidades que vendem seguros irregularmente. É o que destaca o chefe da Coordenação Geral de Estudos e Relações Institucionais da Superintendência de Seguros Privados (Susep), Paulo Roberto Miller. “O consumidor não sabe e acaba achando que adquiriu um seguro mesmo”, destaca. O trabalho da Susep visa, tanto proteger o consumidor, quanto a instituição seguro. Não se trata de fiscalizar nem regular essa atividade, mas de coibir a prática irregular e, segundo ele, as reformas regulatórias da Susep buscam justamente resolver esse problema. Essas reformas, afirmou, “vão reduzir os espaços do mercado irregular e vão permitir que o mercado regular capte boa parte da demanda dos consumidores”.

De acordo com o Presidente da CNseg, o problema do mercado irregular se deve muito ao crescimento dinâmico do mercado segurador brasileiro, que atrai aqueles que veem oportunidades para negócios, ainda que irregulares. Essa realidade teve início com o seguro de automóveis, mas logo se estendeu a outras áreas. Mas, segundo Coriolano, abordando o tema de forma diferente da Susep, “a solução infra-legal não soluciona a assimetria legal existente, nem as vantagens competitivas das associações que se nutrem de menores custos regulatórios e isenção de impostos.” Foi com base nesse diagnóstico que defendeu que a solução para isso passa necessariamente por um projeto de lei. E, para ele, o paradigma é o mesmo que deu solução ao antigo mercado de planos de saúde em 1998: a lei 9.656. É por isso, disse o Presidente da CNseg, “que nós chamamos todos, não apenas os congressistas e parlamentares, mas todos aqueles posicionados para um setor de seguros solvente e protetivo do consumidor, inclusive órgãos reguladores e entidades de defesa dos consumidores, para que juntos possamos recolocar o tema, que já tem projeto pronto de lei complementar, dentro da agenda prioritária do Congresso Nacional”.

Particularidades do mercado de seguros no Chile, Uruguai e Paraguai

A situação do mercado irregular de seguros no Chile, no Uruguai e no Paraguai difere da realidade brasileira. Mas a essência é a mesma.

O Chile tem menores problemas com as associações de socorro mútuo no presente, exceto na área da saúde, afirmou o Vice-Presidente Executivo Asociación de Aseguradores de Chile, Jorge Claude. Já foi pior, segundo ele, quando uma associação da categoria dos médicos decidiu apenas manter um fundo para mover ações por más práticas médicas. Diante dessa situação, Jorge Claude contou que entidades ligadas às seguradoras mostraram que, além de ser ilegal, o fundo não garantia proteção à categoria porque não havia garantias de que seria capaz de cobrir as demandas. A solução encontrada foi a contratação, por parte dessa associação de médicos, de um seguro de responsabilidade civil.

Situações desse tipo foram evitadas com base na legislação. Segundo Claude, “a lei dá um respaldo bastante poderoso para as companhias de seguros de saúde, obrigando que o comércio de transferência de riscos se faça através de um canal formal que está regulado pela Comissão para o Mercado Financeiro (CMF)”. Além disso, os consumidores contam com uma espécie de defensoria pública para a defesa dos assegurados. Mas, ainda assim, há dificuldades para mover ações contra empresas que operem ilegalmente no país, afirmou.

Outra particularidade do Chile é a possibilidade de aquisição de seguros no exterior. Embora seguradoras estrangeiras não possam atuar no país, os cidadãos chilenos estão autorizados a viajar e adquirir seguros no exterior. Os seguros de vida são os que mais apresentam desafios nesse sentido. “Penso que isso tem a ver, tanto com a maturidade do mercado, quanto com a situação política. O Chile está passando por um momento de incertezas, que faz com que parte da população prefira buscar soluções fora do país”, ponderou Claude.

Outro ponto desafiador destacado por ele são os serviços de assistência nos quais uma empresa vende o serviço, mas subcontrata outra para a prestação. Claude avalia que “isso é um seguro disfarçado”.

Os serviços pré-pagos de saúde oferecidos por clínicas ou hospitais privados estão entre os principais desafios no Chile e no Paraguai. “Muita gente tem certeza de que conta com um seguro, mas isso não é seguro; é simplesmente uma forma de pagar antecipadamente por um serviço”, destaca Claude. A principal diferença é que essas empresas não possuem reserva técnica, como possuem as companhias seguradoras. Situação semelhante envolve serviços funerários.

Já no Paraguai, as atividades das empresas que oferecem serviços pré-pagos de saúde e as seguradoras privadas são atividades complementares que, desde 1997, são fiscalizadas pela Superintendência de Seguros. Quanto aos serviços funerários e os serviços de assistência, o Presidente APCS/Paraguay (Asociación Paraguaya de Compañía de Seguros), Antonio Vaccaro, salientou que a solução encontrada foi incorporá-los aos seguros. No que diz respeito a outros tipos de serviços, Vaccaro afirmou que as cifras ainda são pequenas no mercado paraguaio. Embora, disse ele, “a experiência brasileira já tenha levantado questões que deveremos enfrentar em nosso país.”

O mercado irregular de seguros no Uruguai é bastante semelhante ao do Paraguai e ao do Chile. Os serviços de saúde e de vida, além do seguro funeral, são os que mais apresentam problemas. A principal diferença é que a legislação uruguaia proíbe formas societárias diferentes de seguradoras devido ao marco regulatório. O Uruguai também não permite que os cidadãos adquiram esse tipo seguros fora do país. Neste caso, as sanções previstas em lei se aplicam tanto a quem compra quanto a quem vende. Da mesma forma que o representante do Paraguai, disse que “é preciso levantar barreiras regulatórias que impeçam a venda de seguros por outros entes que não tenham a mesma proteção.”

O Diretor Executivo AUDEA/Uruguay (Asociación Uruguaya de Empresas Aseguradoras), Alejandro Veiroj, destacou que a assimetria regulatória e a dificuldade de fiscalização de mercados irregulares têm a ver com falta de foco adequado, porque os riscos se materializam a longo prazo. “Em muitos países isso se resolveu designando reguladores diferentes, para a conduta de mercado e para a solvência”, apontou Veiroj. É o caso da Inglaterra e do Canadá, mencionou.

Ao encerrar o evento, o Presidente da CNseg advertiu que a progressiva quebra de barreiras informacionais na região da América Latina pode suscitar maior velocidade de expansão do mercado irregular entre os países e que, por isso, o fortalecimento da FIDES e de suas trocas é fundamental para todos os seus integrantes.

A Liberty Mutual Insurance Co. anunciou na segunda-feira uma nova liderança executiva, incluindo a promoção de Tim Sweeney ao cargo recém-criado de presidente da empresa. Sweeney supervisionará as três unidades de negócios da empresa – Global Risk Solutions, Global Retail Markets e Liberty Mutual Investments. Ele se reportará ao presidente e CEO da Liberty Mutual Insurance, David Long.

Jim MacPhee, até entao presidente e diretor de operações da Global Retail Markets-U.S, será o sucessor de Sweeney como presidente de Global Retail Markets. Neeti Bhalla Johnson, entao presidente e diretora de investimentos da Liberty Mutual Investments, foi nomeada presidente da Global Risk Solutions, sucedendo Dennis Langwell, que se aposentará no final de 2021. Johnson irá dirigir a unidade de negócios de seguros comerciais e especializados da empresa e se reportar a Sweeney. Langwell atuará como vice-presidente da Liberty Mutual Insurance Operations até o final do ano, reportando-se ao CEO Long.

Vlad Barbalat, diretor executivo e codiretor de estratégia e alocação de ativos da Liberty Mutual Investments, sucede a Johnson como presidente e diretor de investimentos da Liberty Mutual Investments, respondendo a Sweeney.

Todas as nomeações são efetivas em 1º de julho, informou a seguradora. Todos os executivos estão baseados em Boston

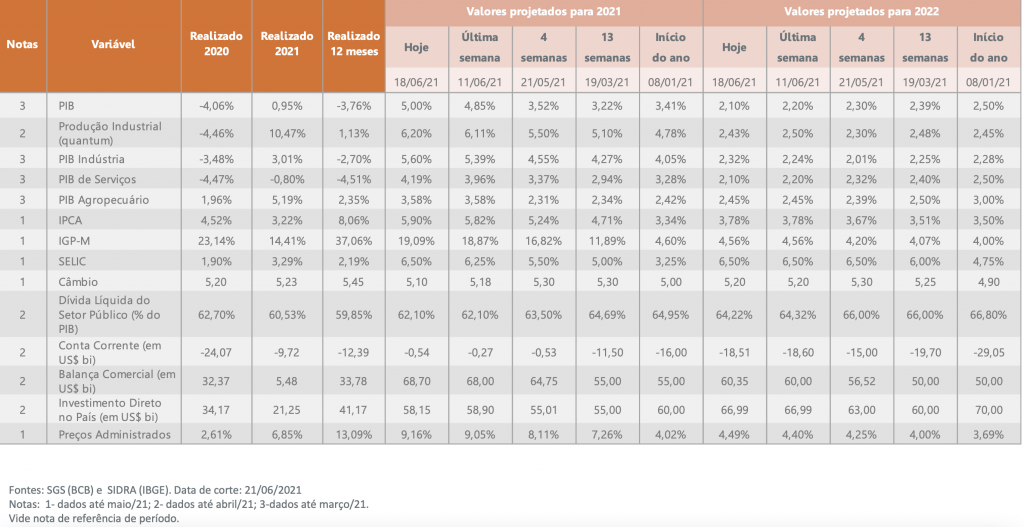

Diante do quadro inflacionário que se torna mais concreto em todo o mundo, Brasil e Estados Unidos deram indicações de que a política monetária será mais contracionista do que se esperava há apenas alguns meses. No Brasil, como se aguardava, o Copom aumentou a taxa básica de juros (Selic) em 0,75 ponto percentual, para 4,25%. Com isso, o mercado agora projeta que a Selic será elevada até 6,50% no final deste ano, alta em relação à expectativa de 6,25% da semana passada.

“O tom do comunicado que foi emitido junto à decisão, como esperávamos, deixou de lado menções a um ajuste “parcial” do estímulo monetário – como vinha sinalizando – e apontou para uma busca pela taxa neutra de juros. A taxa neutra de juros é uma variável não-observável, que somente se pode estimar, e que garantiria um nível de aquecimento que não estimula nem desestimula a economia, mantendo a inflação estável em torno da meta”, comenta Pedro Simões, do Comitê de Estudos de Mercado da CNseg, a Confederação Nacional das Seguradoras.

Mesmo com juros mais elevados, a projeção dos analistas ouvidos pelo BC ainda é de elevação para inflação, com estouro do teto da meta este ano (5,25%) e de que esteja acima do centro da meta no ano que vem, ressalta e economista. A projeção para o IPCA este ano subiu de 5,82% para 5,90%. Para 2022, a projeção para a inflação oficial permaneceu em 3,78%. Enquanto isso, a projeção para o crescimento do PIB em 2021 continua a aumentar, esta semana de 4,85% para 5,00%. “Novamente, lembramos que essas projeções são mais uma reação à surpresa do PIB do primeiro trimestre do que propriamente uma crença em um cenário muito mais positivo para a atividade”, reforça Simões.

A AXA no Brasil acaba de anunciar a simplificação da regulação de sinistros para roubo e furto de aparelhos do Seguro de Equipamentos Portáteis. A companhia reduziu pela metade a quantidade de documentos necessários para realizar a abertura do sinistro e agora, o segurado deverá enviar apenas a Nota Fiscal do aparelho e o Boletim de Ocorrência.

“Estamos trabalhando amplamente para que, durante o sinistro, a jornada do cliente seja cada vez mais amigável, simples e fluída. Esse é um grande passo, que melhora a percepção da qualidade do atendimento em momento delicado para o segurado, agregando ainda mais valor à marca.” comenta Arthur Mitke, Diretor de Sinistros na AXA no Brasil.

“Essa é uma facilidade que reforça a nossa proposta de valor também para a nossa rede de parceiros, dando a atenção devida para todas as fases do processo, incluindo o pré e o pós venda do produto, com um olhar atento para as necessidades do mercado.” reforça Sébastien Guidoni, vice-presidente de Parcerias, Estratégia e Finanças.

Essa é mais uma iniciativa da companhia para simplificar e agilizar os processos, como é o caso do Fast Track, também implementado para sinistros de baixa complexidade no Seguro Transporte, Property, Engenharia e SME.

A corretora e consultora Willis Towers Watson lançou o Climate Transition Pathways (CTP), uma validação que ajuda as seguradoras e as instituições financeiras a fazer a sua transição para uma economia com uma reduzida pegada de carbono, informa o portal português ECO.

A empresa trabalhará com grupos independentes como a Volans, consultora responsável pela iniciativa Bankers for Net Zero, e a Climate Bonds Initiative, uma organização internacional sem fins lucrativos comprometida com a resiliência climática, na criação de um comité de governança CTP, explica a Willis Towers Watson em comunicado.

As organizações que tenham aderido aos “princípios (do Acordo de Paris) e obtenham a validação” serão capazes de aceder mais facilmente à capacidade e ao capital dos seguros, para ajudar na transição para um modelo de negócios de baixo carbono, lê-se na nota divulgada.

Recentemente, falando como convidado de honra do Insurance Development Forum (IDF), realizado em evento virtual, António Guterres, secretário geral da ONU, afirmou que as seguradoras têm um papel decisivo a jogar na promoção das transformações necessárias a proteger a Terra das alterações climáticas.

Guterres apelou aos seguradores e resseguradores para alinharem os seus portefólios e investimentos com a meta Net Zero 2050 e seguirem o compromisso do G7, grupo dos 7 países mais industrializados do mundo, de acabar com todo o apoio internacional ao carvão no fim deste ano.

Os corretores terão à disposição a plataforma Albatroz Digital, que fornece uma variedade de serviços e vantagens competitivas, diminuindo a burocratização e custos elevados de manutenção das apólices.

Atualmente, segundo o CEO da Albatroz, Salvatore Lombardi, um corretor leva dias para receber uma cotação de transportes, podendo passar por mais de uma semana sem a precificação de seu pedido, e dias para emitir as apólices e os endossos de faturamento mensal. “A Albatroz permitirá que o corretor obtenha a sua proposta de seguro em torno de três a cinco minutos para todas as linhas de seguro transportes, podendo ainda emitir a apólice na casa/empresa do cliente, gerar faturas, certificados, cartas DDR, endossos, acompanhar prêmio pendentes, processos de sinistros digitalizados, entre outros documentos pertinentes a operação. Além disso, disponibiliza relatórios gerenciais de toda atividade desenvolvida na plataforma para melhor direcionamento e controle de seus resultados”, explica o executivo.

Marcio Feital, diretor técnico de Auto/Transporte da Seguradora, aponta a importância de pensar de forma inovadora, onde a plataforma digital permitirá uma capilaridade nacional e atendimento especializado aos corretores de seguros, beneficiando os segurados com alta qualidade dos serviços. “Esta parceria visa expansão e fortalecimento da carteira de transportes para a ESSOR. Nos permitirá estar mais próximos de nossos corretores, parceiros e segurados, de maneira a ofertar mais agilidade e cobertura para cada operação de transportes”, esclarece o executivo.

O projeto de desenvolvimento deste produto e da parceria foi conduzida pela Seguradora em conjunto com a divisão da SCOR para MGA. “O Grupo SCOR possui uma estrutura voltada exclusivamente às agências de subscrição de riscos e estamos muito felizes com a chegada da Albatroz, onde temos a certeza que será um grande marco para o Grupo e à ESSOR, afirma Rafael Zimmer, Head para Divisão MGA Latin America.

A empresa informa que ao trabalhar com a ESSOR Seguros e a Albatroz MGA, os corretores terão outros benefícios importantes:

Acesso: Com 100% dos processos digitalizados, os corretores obtêm acesso ao mercado de seguro transportes e às condições/negociações que dificilmente teriam por conta própria;

Eficiência: Retorno ágil e responsivo; sem barreiras à comunicação com o MGA; podendo dedicar mais tempo a manutenção e prospecção, com mais eficiência.

Tecnologia e segurança: A plataforma online se integra digitalmente com a seguradora. Portanto, a Albatroz MGA ajuda os corretores a prestarem um serviço de alta qualidade aos seus clientes, garantindo segurança ao processo.

Independência contínua: A plataforma digital oferece alta capacidade técnica, eficiência e tecnologia com independência aos corretores de seguros, além de produtos e processos digitais exclusivos na ponta.

Torre de controle logístico: Albatroz LOG Utility, oferece eficiência e inteligência logística aos segurados, com informações centralizadas e em tempo real, para facilitar a gestão logística e gerenciamento de risco de forma conjugada, para tomar decisões assertivas e focadas nas necessidades de cada operação.

Em linhas gerais, a plataforma Albatroz Digital fornece uma variedade de serviços e vantagens competitivas para os corretores, que deixaram de atuar nesse ramo por falta de especialização, burocracia e custos elevados de manutenção das apólices. Para acessá-la, é necessário cadastro através do site: www.albatrozmga.com.

Os organizadores das Olimpíadas decidiram nesta segunda-feira, 21, pelo limite de 10 mil espectadores, ou até 50% da capacidade, por local para os fãs domésticos nos Jogos que começam em pouco mais de um mês. O primeiro-ministro Yoshihide Suga disse a repórteres nesta segunda-feira que, se um novo estado de emergência for declarado durante os jogos, é possível que eles sejam mantidos a portas fechadas.

Entre as perdas em caso de cancelamento dos jogos estão as seguradoras que assumiram o risco não só para as emissoras, mas também para as seleções, patrocinadores e centenas de outras empresas e organizações que dependiam do evento. O custo do cancelamento para as seguradoras é estimado em US$ 2 bilhões a US$ 3 bilhões, atingindo uma indústria já abalada em 2020 perdas. Isso inclui os cerca de US $ 800 milhões contratados pelo COI em seguro de cancelamento de eventos, mais a cobertura adicional adquirida pelos comitês organizadores locais e prováveis reclamações de emissoras, patrocinadores, equipes esportivas profissionais e hospitalidade, de acordo com o analista da Bloomberg Intelligence Charles Graham, informam as agências internacionais.

A Swiss Re disse em março do ano passado, pouco antes do adiamento dos jogos, que as Olimpíadas de Tóquio representavam o maior risco individual na época para a segunda maior resseguradora do mundo, com um potencial de sucesso de US$ 250 milhões. Um porta-voz da empresa confirmou recentemente que esse é o caso. A Munich Re, a maior resseguradora do mundo, confirmou que está envolvida no seguro das Olimpíadas de Tóquio e seria “afetada” se os jogos fossem cancelados, mas se recusou a fornecer detalhes adicionais sobre sua exposição. A Aon Plc, que no ano passado concordou em comprar a Willis Towers Watson para criar a maior corretora de seguros do mundo, não quis comentar sobre o impacto que um cancelamento pode ter sobre ela.

A @nathfinancas é a convidada da vez da SulAmérica e faz um depoimento especial para os corretores de seguros, que tem grande poder para ajudar a construir uma sociedade mais sustentável adotando pequenos atos e influenciando seus clientes também a terem mais qualidade de vida cuidando dos investimentos e da saúde.

Neste vídeo, Nath ensina alguns atos práticos que mudam de fato o meio ambiente. “Para mim é uma honra poder contar com você, corretor de seguros, para ajudarmos, com pequenas atitudes, tudo o que podemos fazer para reverter o seu cenário. Vamos assistir?

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.