O PASI – Plano de Amparo Social Imediato – pioneiro e mais consolidado seguro popular e microsseguro do Brasil e a MetLife, uma das maiores seguradoras independentes do país, líder mundial em seguros de vida, anunciam sua nova parceria. A seguradora passou a ser a garantidora oficial dos seguros do PASI, que engloba 20 mil empresas conveniadas e mais de 2,5 milhões de segurados, entre titulares e dependentes.

A parceria foi consolidada entre as empresas no dia 02 de dezembro, em evento exclusivo no Leopolldo Jardins, em São Paulo. Estiveram presentes representantes do PASI, MetLife, presidentes de entidades parceiras, corretores e outros representantes expoentes do mercado de seguros no país.

“Nosso objetivo é democratizar o acesso ao seguro no país, levando este benefício a pessoas que ainda estão excluídas do mercado segurador. Nossa meta é alcançar 100 milhões de brasileiros segurados, direta e indiretamente, através do modelo PASI”, diz Alaor Silva Junior, idealizador do PASI.

Com a parceria, o PASI pode levar a experiência internacional da MetLife a um número cada vez maior de trabalhadores e a seguradora passa a atuar no segmento de Convenções Coletivas de Trabalho, um mercado potencial com muito espaço para expansão no Brasil. “A partir da parceria com o PASI, a MetLife poderá ampliar ainda mais sua presença no mercado de seguro popular e microsseguros, um dos que mais crescem no país”, diz Washington Silva – Diretor de Relações Institucionais da MetLife. “Vamos colocar à disposição do PASI toda a nossa estrutura, tanto em termos de customização de produtos e benefícios como de processos”.

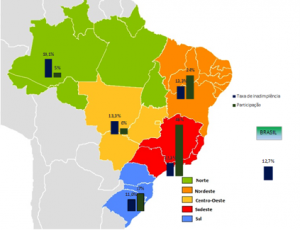

A velocidade com que a população brasileira está alcançando a longevidade é tanta que a população brasileira de idosos mais que dobrou nos últimos anos. Atualmente, existem cerca de 28,5 milhões de pessoas com mais de 60 anos no país. E diante dessa realidade, um estudo inédito do SerasaConsumidor, braço da Serasa voltado para o consumidor, apontou onde se concentram os idosos inadimplentes no país.

Segundo o levantamento, a taxa de inadimplência das pessoas acima de 60 anos no Brasil é de 12,7%. A região Norte é a que possui maior percentual de inadimplência, de 19,1%. Em seguida, o Centro-Oeste e o Nordeste, com 13,3%. O Sudeste possui 12,3% e a região Sul é a que apresenta a menor taxa, de 11,0%.

No caso dos Estados brasileiros, o Amazonas apresenta a maior taxa de idosos inadimplentes: 24,1%, seguido por Amapá, com 21,2%. Em terceiro, está Roraima, com 19,3%, em quarto, o Pará, com 19,1% e, em quinto, o Maranhão, com 16,5%. Em último está Minas Gerais, com 10,3%.

Em relação às cidades brasileiras, Manaus (AM) apresenta a maior taxa de idosos inadimplentes: 28,9%, seguida por São Luís (MA), com 25,0%. Em terceiro, está Porto Velho (RO), com 24,4%, em quarto, Maceió (AL), com 22,3%. Em último está a cidade de São Paulo, com 11,3%.

Metodologia

O estudo da Inadimplência dos idosos no Brasil foi realizado levando em consideração as informações disponibilizadas pelas empresas concedentes de crédito à Serasa Experian, com base nos municípios com população superior a 1.000 (mil) habitantes. Para a consideração de inadimplência, foram consideradas pessoas acima de 60 anos, com dívidas atrasadas há mais de 90 dias e com valores acima de R$ 200,00.

Para celebrar o Natal com seus segurados, a SulAmérica oferece descontos especiais em lojas online de parceiros. A ação ocorre durante todo o mês de dezembro e vale para clientes, corretores e funcionários.

Os benefícios são exclusivos para compras feitas pelo hotsite da promoção, e os descontos variam de 10% a 40% em utilidades domésticas, televisores e decoração de natal, entre outros produtos, nas lojas online Ricardo Eletro, Walmart e Americanas.com. As compras acima de R$ 99,00 na rede Walmart rendem ainda um par de ingressos para o cinema.

Para obter mais informações, os links das lojas online e utilizar os benefícios nas próximas compras, os segurados, funcionários e corretores devem acessar o site www.sulamerica.com.br/sulamericamais.

Empresas seguradoras de todo o mundo estão prometendo tarifas mais baixas para a cobertura automotiva. O truque é que elas querem instalar o equivalente a uma caixa preta de avião para monitorar como e onde você dirige.

Aplicativos de smartphone e aparelhos que gravam dados de viagem e do veículo deverão se infiltrar no ramo de seguros automotivos em um ritmo rápido, impulsionados por descontos de até 30 por cento. A consultoria Oliver Wyman prevê que o uso de dados pelos seguros automotivos para estabelecer preços crescerá 40 por cento ao ano e se tornará um mercado de US$ 3,6 bilhões até 2020.

Para as seguradoras, a tecnologia fornecerá informações refinadas a respeito do estilo de direção de um indivíduo, o que inclui dirigir em alta velocidade para evitar um sinal vermelho, com o objetivo de melhorar os retornos neste segmento competitivo. Para os motoristas, o monitoramento estilo Big Brother oferece tarifas mais baixas e resposta mais rápida na eventualidade de um acidente, incluindo assistência médica e reparos. Em qualquer caso, o distanciamento em relação à prática padronizada de classificar os clientes por idade e histórico de direção pode ser inevitável.

Briga pela participação

“Em breve isso se tornará padrão no mercado”, disse Domenico Savarese, que dirige os esforços de informações veiculares da Zurich Insurance Group AG, empresa que oferece cobertura automotiva para cerca de 15 milhões de motoristas em até 30 países. Considerando que os automóveis estão cada vez mais equipados para reunir e transmitir dados, “o seguro automotivo, por definição, precisará mudar”.

A cobertura automotiva na Europa gera cerca de 130 bilhões de euros (US$ 160 bilhões) de receita de prêmios por ano, a maior do segmento depois do seguro de vida. Como o seguro automotivo está em grande parte padronizado, as seguradoras brigam por participação de mercado com tarifas mais baixas.

Fabricantes de veículos como Volkswagen AG e BMW estão construindo carros mais conectados para adicionar recursos que alertam outros veículos a respeito de congestionamentos e, em última análise, para facilitar a direção autônoma. As reguladoras também estão reforçando a disseminação da tecnologia. A legislação da União Europeia exigirá que os carros novos tenham um sistema que notifica automaticamente os serviços de emergência após um acidente sério, transmitindo informações básicas a respeito da localização do acidente, mesmo se o motorista estiver inconsciente.

Descontos da Axa

Contudo, as fabricantes de veículos não tornaram as informações prontamente disponíveis porque buscam proteger seu território. Isso fez com que as seguradoras se afastassem das fabricantes de veículos com aparelhos que reúnem essas informações de forma independente.

“Considerando que as fabricantes de veículos guardam os dados para si, as seguradoras estão tomando um atalho”, disse Jürgen Reiner, sócio da Oliver Wyman. “Isso implica que as seguradoras assumem essa parte do relacionamento com o cliente à custa das fabricantes de veículos”.

Na Irlanda, a Axa SA está promovendo seu programa Drivesave com descontos de até 20 por cento para motoristas de 17 a 24 anos. O serviço usa um aplicativo de smartphone para registrar dados como aceleração, velocidade, distância e força de parada. Outros 10 por cento ao ano podem ser economizados se os clientes continuarem dirigindo de forma segura.

Novo padrão

A Allianz SE, maior seguradora da Europa, está seguindo um caminho similar e abrirá um centro em sua sede de Munique no ano que vem para expandir seu produto de monitoramento do motorista de quatro para 10 países.

Há décadas as companhias aéreas comerciais são equipadas com gravadores de voz e dados que registram informações do voo e podem ajudar a determinar a causa de um acidente. Embora existam preocupações de privacidade na expansão desse recurso para os carros, a atratividade de prêmios mais baixos e uma maior segurança são um incentivo poderoso, especialmente entre os motoristas jovens, que estão acostumados à conectividade permanente.

Embora o seguro automotivo baseado no usuário responda por menos de 5 por cento do mercado, a fatia deverá aumentar para 26 por cento nos EUA e para 38 por cento no Reino Unido até 2020, segundo um estudo de novembro da Roland Berger Strategy Consultants.

“Nós acreditamos que isso acabará sendo imparável”, disse Jürgen Thiele, sócio da Roland Berger Strategy Consultants. “Isso será um padrão de mercado, mesmo se algumas das antigas tarifas permanecerem”.

Após um ano do lançamento de uma nova oferta de planos de previdência destinados às micro e pequenas empresas, a Brasilprev Seguros e Previdência registrou ótima aceitação do produto pelo mercado. Segundo levantamento da companhia, de outubro de 2013 até outubro de 2014 a arrecadação superou em 90% as reservas que a Brasilprev já tinha nesse segmento com a oferta disponível anteriormente.

Mauro Guadagnoli, superintendente Comercial da Brasilprev, comenta os diferenciais desses planos: “O sucesso de vendas registrado atesta as características do produto, que traz benefícios tanto para o empresário quanto para o colaborador. Um grande diferencial dessa nova oferta é a chamada vantagem progressiva, que possibilita a redução das taxas cobradas individualmente – à medida que o colaborador atinge patamares superiores de reserva financeira – ou coletivamente – quando o somatório das reservas de todos os participantes vinculados a um determinado CNPJ alcança níveis mais elevados.” Outra vantagem é que estes planos são averbados, ou seja, não contam com a participação financeira da empresa contratante, o que para os pequenos negócios é um facilitador, pois eles não precisam de uma estrutura de gestão de pessoas para coordenar a adesão ao produto.

“Segundo dados do Sebrae, as micros e pequenas empresas são responsáveis por 2/3 das ocupações do setor privado, influenciando a vida de milhões de pessoas. Ao incorporar a previdência privada em seu leque de benefícios, essas companhias garantem aos seus colaboradores condições especiais e acesso facilitado a essa importante ferramenta de planejamento financeiro”, finaliza Guadagnoli.

A Celent apresentou um relatório para o mercado de seguros da América Latina, que produziu o resultado que mais de 95% das seguradoras reconhecem a inovação como crítica e importante para sua estratégia. A mercantilização crescente, a necessidade de aumentar a velocidade para chegar ao mercado, múltiplos canais de distribuição e aumento das expectativas dos consumidores, são alguns dos desafios que exigem inovações que oferecem novas competências empresariais ¿Mas como as organizações lideres com sucesso identificam e implementam mudanças significativas no negócios e na tecnologia? O que realmente funciona no que diz respeito ao planejamento de negócios, tecnologia e onde estão as oportunidades de melhoria?

Em seu novo relatório, “Inovação em seguradoras na América Latina”, a Celent estende esses esforços examinando em detalhes as tendências na América Latina. O relatório é baseado numa pesquisa com mais de 40 seguradoras. Os objetivos da mesma foram: 1) observar a importância da inovação na estratégia de negócios de hoje; 2) identificar os principais benefícios da inovação em processos de seguradoras e 3) detalhar as barreiras comuns na implementação.

“Praticamente todos os entrevistados identificaram a inovação como parte importante ou essencial de sua estratégia corporativa”, disse Mike Fitzgerald, analista sênior do sector de seguros da Celent e co-autor do relatório. “No entanto, a maioria deles também observou que o mercado de seguros como um todo tende a ficar atrás de outras indústrias na implementação bem sucedida de tecnologias e processos inovadores. É evidente que há muito trabalho a ser feito pelas empresas que querem se destacar nesta área”.

“Estamos satisfeitos por, mais uma vez, pela ampla representação geográfica dos que responderam à enquete”, enfatiza Luis Chipana analista do sector Insurance Celent e co-autor do relatório. “As seguradoras na maioria dos mercados participaram e estamos confiantes de que a informação fornece uma foto atual de como eles estão realizando esta importante iniciativa.”

“A esmagadora maioria das seguradoras reconhece a importância da inovação, mas ficam para trás em execução”, diz Juan Mazzini, analista sênior da Celent sector seguro de e co-autor do relatório. “Uma cultura da inovação precisa ser construída rapidamente no DNA das seguradoras se eles querem tirar vantagem das oportunidades que as novas tecnologias trazem para a indústria; caso contrário, as oportunidades se tornaram ameaças nas mãos da competição “.

Em novembro, o ICES teve uma melhora expressiva – a maior variação percentual registrada em um só mês (9,6%), desde que o indicador foi criado, há mais de dois anos. O valor atingiu 84,3, com o principal ganho ocorrendo nas expectativas quanto ao futuro da economia brasileira. Ressaltamos, porém, que, como o índice ainda está abaixo de 100, o pessimismo nas seguradoras permanece, mas agora em menor intensidade. Nos outros indicadores calculados (ICER, ICGC e ICSS), também houve avanços, seguindo a mesma tendência favorável citada acima.

A Porto Seguro também vai incentivar o consumo consciente de água, a fim de colaborar com as iniciativas para se evitar o agravamento da crise hídrica que atinge diversas cidades do País. A partir de dezembro, a empresa oferecerá descontos na contratação ou renovação de seguros residenciais, empresariais e de condomínios. Para aproveitar o benefício, o segurado terá que comprovar a adoção de medidas que resultem em economia de água.

Para seguros residenciais, o desconto será de 10%. Já os condomínios e empresas terão uma redução de 5% no valor do seguro. Para garantir a vantagem, será necessário comprovar economia igual ou superior a 20% em relação ao consumo médio mensal de água no imóvel, informando no momento da contratação ou renovação o número de instalação fornecido pela empresa de abastecimento da região (disponível na conta de água) e o CPF/CNPJ do titular da conta.

Para Edson Frizzarim, diretor de Ramos Elementares da Porto Seguro, o benefício pode despertar mais pessoas e empresas a encontrar formas de preservar esse bem indispensável à vida humana. “Seja com iniciativas simples e amplamente conhecidas, seja com o uso de recursos mais elaborados, o importante é participar desse esforço coletivo para poupar água e garantir o abastecimento em meio à estiagem”, explica.

O benefício da Porto Seguro é válido para todo o País e abrange os produtos: Porto Seguro Residência – Habitual, Veraneio e Premium; Porto Seguro Condomínio; e Porto Seguro Academias, Bares e Restaurantes, Clínicas e Consultórios, Empresa, Escolas, Estética e Beleza, Pet Shop e Clínica Veterinária.

Vai financiar grandes obras, com riscos especiais como túneis, ferrovias, portos ou rodovias? Se preocupa com processos nos quais tenha de indenizar terceiros que te acusam de poluição ambiental, má gestão ou perdas operacionais? Tem medo da conta que pode ter de pagar por um recall de produto ou pelo pedido de um sequestrador? Esses são alguns dos riscos que a Liberty International Underwriters (LIU), divisão de riscos especiais do Grupo Liberty Mutual, se especializou mundo afora e trouxe para o Brasil.

“2014 foi um ano de reorganização da operação da LIU, constituída nos Estados Unidos em 1999 e que começou a operar no Brasil em 2008”, conta Ronald Bolaños (foto), diretor da LIU. Além de comemorar o incremento de 44% no volume de vendas de janeiro a novembro sobre os R$ 44 milhões registrados no ano anterior, a equipe comemora a redução do custo operacional em 10% e a melhora da subscrição dos riscos, o que refletiu em uma queda de cinco pontos percentuais no índice de sinistralidade (volume de indenizações pagas em relação ao valor recebido do cliente no contrato das garantias do programa de seguros), para 43%. “Diante de uma economia que praticamente não cresceu, atingir a meta traçada no ano foi uma conquista e tanto”, comemora Bolaños e seus principais executivos.

Em 2014, a equipe de profissionais especializados em riscos responsável pela América Latina, sendo o Brasil o maior mercado, fez diversas apresentações para clientes e corretores. “Fizemos vários road shows em 2014 para divulgar os diferenciais dos produtos da LIU e a especialização de nossos profissionais em cada ramo. Isso atraiu corretores e clientes preocupados com gestão de riscos e nos ajudou a manter as vendas e a rentabilidade da operação num cenário de economia fraca e grande concorrência no mercado de seguros”, acrescentou o responsável pela divisão de riscos especiais.

De acordo com André Guidetti, superintendente de Engenharia da LIU, os bons resultados obtidos são consequentes da melhora na gestão de riscos dos clientes brasileiros, que, segundo ele, estão compatíveis com os níveis internacionais de segurança e serviços adotados por grandes multinacionais. “Hoje os prazos para executar obras são menores e por isso a gestão de risco se tornou uma prioridade para as empresas. Inclusive, o gerenciamento de riscos é um item determinante na composição do custos e condições do financiamento e do seguro”, argumenta Guidetti.

O modelo implementado no Brasil , que difere da atuação do grupo mundialmente — enquanto aqui a LIU atua como seguradora, internacionalmente opera como resseguradora — deu tão certo que agora será levado a outras unidades do grupo na América Latina, como Colômbia, Chile e Equador, mercados nos quais atua como resseguradora e seguradora de varejo. Segundo ranking elaborado pela Fundación Mapfre, a Liberty é a oitava maior da região, atuando com seguros e resseguros. Segundo Bolaños, a contribuição dos profissionais brasileiros, que já estão em cursos avançados de espanhol, é estratégica para o grupo mundialmente. O modelo começará a ser replicado em 2015 e tem dois anos para ser concluído.

Além da atuação regional para manter o faturamento da região em ritmo ascendente, a LIU conta com novos produtos para diversificar a carteira de clientes. Entre as principais novidades estão o seguro para recall, para sequestro e extorsão, para riscos ambientais e bem como coberturas diferenciadas em seguros já consolidados no mercado segurador brasileiro como D&O (seguro de responsabilidade civil de administradores), E&O (proteção de responsabilidade civil para vários tipos de categorias profissionais), plataformas de petróleo e riscos do embarcador.

Apesar das novidades, o crescimento estimado para 2015 é entre 8% e 10%, menor do que o conquistado em 2014. “Nosso foco está no crescimento orgânico e não via aquisições de carteiras”, disse Bolaños, após ser questionado por jornalistas sobre o interesse em adquirir a carteira de grandes riscos da SulAmérica, que está em processo de vendas, mesma estratégia adotada pelo Itaú Unibanco, que vendeu em outubro a carteira de grandes riscos para a ACE.

“O crescimento será fruto dos contratos de obras de infraestrutura já licitados pelo governo, uma vez que novas obras só são esperadas para o final de 2015, quando a nova equipe do governo eleito em outubro passado já estará com as prioridades de investimentos traçadas”, disse Guidetti.

Antonio Lleyda (foto), superintendente de Marine da seguradora, busca consolidar novidades do mundo para o Brasil, como coberturas abrangentes para plataformas de petróleo, assim que esse segmento estiver em um cenário mais favorável do que o atual.

Em riscos ambientais, Luiz Oliveira, superintendente de RC Ambiental e E&O da LIU, vê um mercado para ser explorado. “Nas apresentações que temos feito, os corretores e clientes se mostram mais conhecedores das novas leis, que penalizam severamente os prejuízos por poluição ambiental”, comentou. Oliveira ressaltou a a importância da prevenção, a preocupação com o descarte correto de resíduos perigosos e a necessidade de contratar uma apólice com coberturas sob medida para esse tipo de risco, que, apesar de grande, ainda é substimado pelas empresas brasileiras.

Klaus Baretta, superintendente de D&O K&R e Recall de Produtos da LIU, está otimista. “Segundo a Anvisa, o número de recall aumentou 60% no ultimo ano e isso sinaliza um mercado potencial para nós”. Sem atuar com recall de montadoras, que concentra o maior número de chamados, a LIU preparou coberturas para as indústrias de alimentos, bebidas e farmacêutica. Trabalhar em conjunto com a empresa no gerenciamento de crise, com coberturas acessórias como RV para perdas com recall insatisfatório e perdas com a retirada do produto do mercado estão entre as coberturas básicas.

A expectativa de vida das mulheres brasileiras é 7,3 anos maior que a dos homens, segundo os dados das Tábuas Completas de Mortalidade do Brasil de 2013, divulgadas nesta segunda-feira (1) pelo IBGE (Instituto Brasileiro de Geografia e Estatística).

Em 2013 a expectativa de vida da população feminina chegou a 78,6 anos enquanto a masculina atingiu 71,3 – a média para ambos os sexos é de 74,9 anos.

O número repete uma diferença histórica, já apresentada em 1980, dado mais antigo harmonizado pelo IBGE. À época, a expectativa de vida das mulheres era de 65,7 anos, contra 59,6 anos dos homens –diferença de 6,1 anos.

A diferença é maior em Alagoas, em que as mulheres vivem 9,5 anos a mais que os homens –75,3 contra 65,8. Já Roraima apresenta a menor diferença, com a população feminina vivendo 5,3 anos a mais que a masculina –73,4 anos menos 68,1.

O aumento na expectativa de vida nacional mantém a tendência de crescimento da taxa. Comparando com 1980, o aumento na expectativa de vida do brasileiro ao nascer foi de 12,4 anos, tendo passado de 62,5 anos para 74,9.

A tabela divulgada hoje mostra a expectativa de vida para todas as idades até os 80 anos. Uma criança de dez anos de idade, por exemplo, tem a expectativa de viver até os 76,3 anos. Um jovem de 18 anos deve viver, em média, até os 76,6 anos.

Uma pessoa de 40 anos tem a expectativa de vida de 78,5 anos. Aqueles que têm 80 anos ou mais têm expectativa média de viver mais 9,2 anos.

Fator previdenciário

As Tábuas Completas de Mortalidade do Brasil são usadas pelo Ministério da Previdência Social como um dos parâmetros para determinar o fator previdenciário, no cálculo das aposentadorias do Regime Geral de Previdência Social.

Com o aumento da expectativa de vida do brasileiro, haverá uma redução média de 0,65% no benefício do trabalhador que se aposentar a partir desta segunda-feira (1º) por tempo de contribuição.

O fator previdenciário é utilizado pelo INSS (Instituto Nacional do Seguro Social) para tentar adiar a aposentadoria dos trabalhadores mais jovens, penalizando quem se aposenta mais cedo, já que esse segurado, teoricamente, vai receber o benefício por mais tempo.

O cálculo leva em conta a idade ao se aposentar, o tempo de contribuição para a Previdência Social e a expectativa de sobrevida, ou seja, quanto tempo o trabalhador deve viver a mais considerando a idade que tem ao pedir o benefício. A nova tabela do fator previdenciário vale até 30 de novembro de 2015.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Release

Release