Enquanto as agências de classificação de risco analisam as perspectivas de crescimento do Brasil, a consultoria Siscorp faz o mesmo com o mercado segurador local. A boa notícia é que o setor seguirá uma trilha de crescimento ao ofertar garantias de riscos para a sociedade, gerando empregos, atraindo investidores com rentabilidade diferenciada e aplicando suas reservas em ativos que tragam remuneração adequada. No final de 2016, por exemplo, se projeta que o mercado estará trabalhando com um volume de recursos financeiros da ordem de R$ 886 bilhões, o que significa 14,5% do PIB previsto para 2016, dos quais 88% estarão em aplicações financeiras, totalizando R$ 778 bilhões, significando um crescimento real de 6,8% sobre o valor no final do ano de 2015, quando a carteira de investimento totalizou R$ 728 bilhões.

Enquanto as agências de classificação de risco analisam as perspectivas de crescimento do Brasil, a consultoria Siscorp faz o mesmo com o mercado segurador local. A boa notícia é que o setor seguirá uma trilha de crescimento ao ofertar garantias de riscos para a sociedade, gerando empregos, atraindo investidores com rentabilidade diferenciada e aplicando suas reservas em ativos que tragam remuneração adequada. No final de 2016, por exemplo, se projeta que o mercado estará trabalhando com um volume de recursos financeiros da ordem de R$ 886 bilhões, o que significa 14,5% do PIB previsto para 2016, dos quais 88% estarão em aplicações financeiras, totalizando R$ 778 bilhões, significando um crescimento real de 6,8% sobre o valor no final do ano de 2015, quando a carteira de investimento totalizou R$ 728 bilhões.

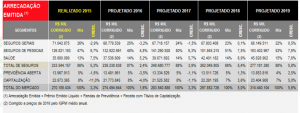

As reservas crescem estimuladas pela venda. A arrecadação emitida dos segmentos de seguros, previdência privada aberta e capitalização, projetada para 2016, considera um crescimento real (medido pela IGPM médio anual) de 1,6% sobre 2015, inferior aos 3,3% contabilizados em 2015. Passado este ano, o céu volta a ficar de brigadeiro e o setor retoma o crescimento real, com estimative de 3,3% em 2017, de 5% em 2018 e de 5,6% em 2019. As projeções foram elaboradas no cenário de que o país continuará com baixo crescimento da economia no período de 2016 a 2019, com o PIB crescendo entre -3,4% em 2016 a +1,1% em 2019.

“Com a possível diminuição dos juros a partir de 2017 a ser promovida pelo Banco Central, e a inflação caindo ao longo de 2016 a 2019, é admissível considerar que o crédito, os investimentos, a geração de empregos e o consumo cresçam”, comenta Flávio Faggion, sócio da Siscorp e autor do estudo. Com isso, se prevê que o mercado de seguros apresentará tendência de aumento em moeda corrigida, mas abaixo da curva de crescimento dos últimos anos, sendo que a indexação de preços à expectativa de inflação que está em processo no país, também deverá interferir na precificação dos produtos de seguros.

As projeções dos seguros de pessoas, incluindo VGBL e seguro saúde, consideram crescimento real de 4,9% em 2016, menos do que os 9,2% em 2015. A recuperação se dará nos anos seguintes, chegando a 2019 ao indicador de 7,6%.

Em seguros gerais está previsto para 2016 uma queda real de -3,2% sobre 2015, com melhoria no triênio 2017/2019, entre -1,5% e +0,5%. A previsão é de que o automóvel que decresceu -3,4% em valores reais em 2015, deverá piorar em 2016 para -5,1%, para diminuir parcialmente a redução de crescimento nos anos seguintes (de -2,8% até -0,6%), devido à expectativa de aumento moderado do consumo no período futuro.

No conjunto dos seguros patrimoniais, riscos financeiros, responsabilidades e riscos especiais, se prevê tendência de melhora nos crescimentos reais no quadriênio, de -1,6% em 2016 a +0,7% em 2019, pelas perspectivas de diminuição das dificuldades para o desenvolvimento econômico nos próximos anos.