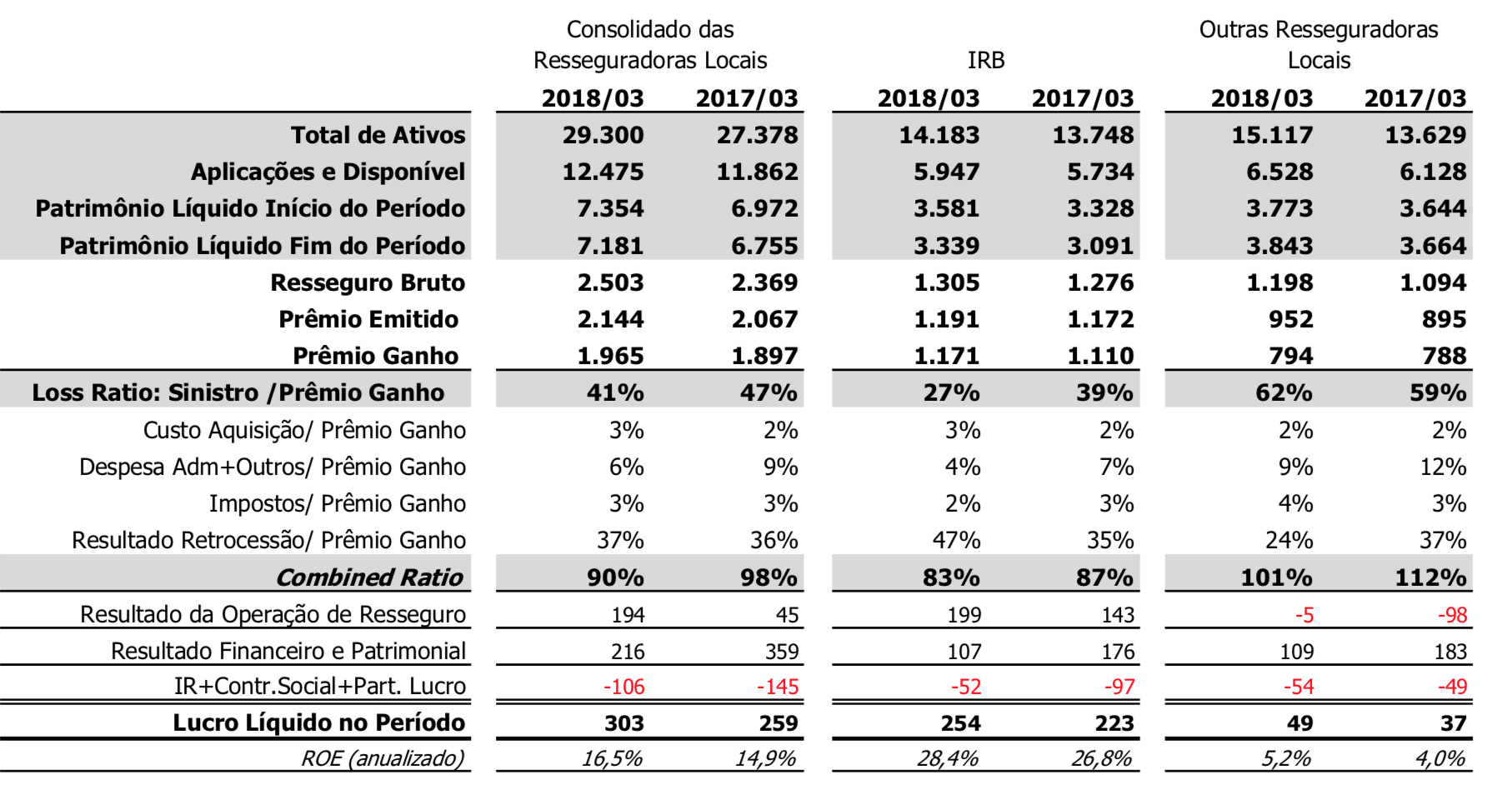

A Terra Brasis divulgou uma prévia do estudo sobre o desempenho do mercado ressegurador brasileiro no primeiro trimestre do ano. Segundo o texto preliminar, o volume de resseguro cedido pelas seguradoras brasileiras (bruto de comissão) foi de R$ 2,71 bilhões, uma queda de 1,5% em comparação aos R$ 2,75 bilhões do mesmo período de 2017. Deste volume, R$ 1,92 bilhões (71% do total) foi colocado em resseguradoras locais, um crescimento de 3,9%.

O estudo, assinado por Rodrigo Botti, CEO da Terra Brasis, e sua equipe, também destaca que as resseguradoras locais aceitaram riscos do exterior (bruto de comissão) estimados em R$ 584 milhões contra R$ 522 milhões no mesmo período do ano anterior, um crescimento de 11,8%. O efeito da alta do dólar neste tipo de contrato não foi comentado neste estudo preliminar.

O resseguro emitido pelas resseguradoras locais (bruto de comissão), considerando negócios domésticos e do exterior, foi de R$ 2,50 bilhões, um crescimento de 5,6% em relação ao período anterior.

A sinistralidade bruta das locais ficou em 41% contra 47% do mesmo período do ano anterior. O índice combinado ficou em 90%, uma melhora em comparação aos 98% apresentados em 2017.

A Sompo Seguros acaba de lançar um novo recurso que vai tornar ainda mais rápido o processo entre o acontecimento de uma ocorrência e a indenização ao segurado. A partir de agora, a análise, regulação e liquidação dos sinistros de Automóvel e Ramos Elementares (Residencial, Condomínio, Empresarial, Empresarial PME, Equipamentos entre outros), de baixa complexidade, podem ser feitos totalmente via WhatsApp.

Nos processos selecionados, ao abrir um sinistro, todo o trâmite é acompanhado por um analista que orienta o corretor de seguros ou o segurado a enviar os documentos e imagens do objeto do sinistro (veículo ou bem avariado) via WhastApp para a constatação dos danos e análise, regulação e liquidação do sinistro.

Andreia Paterniani, Diretora de Sinistros da Sompo Seguros disse: “A Sompo seguros trabalha continuamente para tornar seus processos mais ágeis e efetivos. A companhia faz uso das tecnologias disponíveis no mercado para trazer soluções cada vez mais práticas e focadas na melhoria da experiência dos nossos clientes”.

A Comissão de Seguridade Social e Família da Câmara dos Deputados realizou, nesta terça-feira (12), uma audiência pública para debater a proposta de mudança do modelo de remuneração dos prestadores de serviço das operadoras de planos de saúde. Hoje, o modelo adotado no Brasil é o do “fee for service”, baseado na quantidade de procedimentos realizados pelo prestador. A Federação Nacional de Saúde Suplementar (FenaSaúde) defende modelos baseados no desfecho clínico, ou seja, no resultado efetivo e comprovado de melhoria no bem-estar e na saúde do consumidor.

Em sua apresentação, o superintendente de Regulação da FenaSaúde, Sandro Leal, afirmou que parte do problema dos custos crescentes da saúde se deve, dentre outros fatores, a um modelo inadequado de remuneração de serviços, o “fee for service”: “Estudiosos da economia da saúde reconhecem que esse modelo induz a sobreutilização e o uso de itens de maior valor, o que acaba sobrecarregando todos os beneficiários, já que o sistema é de mutualismo. O modelo não incentiva a qualidade e tem onerado o sistema de saúde como um todo.”

Ele lembrou que, nos últimos três anos, apesar da queda de mais de 3 milhões de beneficiários, aumentou no Brasil o número de exames e consultas realizados por beneficiário. Por isso, o superintendente da Federação reforça a necessidade de migrar para um modelo de remuneração mais eficiente, que privilegie a qualidade do atendimento e que divida melhor os riscos e as responsabilidades, visando às necessidades do paciente e coibindo fraudes, desperdícios e abusos.

A mudança, ressaltou Leal, deve ser feita em etapas, incluindo a criação de base de dados que auxiliem a verificação estatísticas dos resultados e a tomada de decisões, o desenvolvimento de métricas para aferir a qualidade dos serviços e o alinhamento de protocolos de atendimento por parte dos conselhos médicos, com base em padrões científicos. De acordo com o executivo, não é clara a existência de uma falha de mercado que justifique a necessidade de regulamentação do modelo de remuneração, ou seja, o assunto deve ser definido pelos entes privados, via negociação.

Ainda segundo Leal, a experiência internacional mostra que novos modelos de remuneração vêm sendo usados com sucesso em substituição ao “fee for service”. Um exemplo é o do pacote de consultas, cujo valor é estipulado a partir de um conjunto de ações por parte do prestador. “Vem evoluindo em diferentes países, tanto em sistemas públicos quanto privados. A mudança do modelo de remuneração está alinhada às boas práticas existentes em muitos países”, disse.

Também presente à audiência, o coordenador de Assessoramento Normativo e Gerente de Assessoramento Normativo e Contratualização Substituto da Agência Nacional de Saúde Suplementar (ANS), Pedro da Silveira Villela, afirmou que o modelo do pacote de consultas está de acordo com as normas da ANS e que a agência tem um Grupo de Trabalho para discutir o assunto. “É preciso uma negociação entre as partes para imprimir qualidade ao sistema. Não é por economia de custos, é para dar mais eficiência”, destacou. Segundo Villela, há no mundo diversos modelos de pacotes de consultas, por tipo de especialidade e com abordagens diferentes. “Mas a ANS não pode definir o modelo de antemão, interferindo na atividade privada”, ressalvou.

Participaram também da audiência o subprocurador geral da República e coordenador da 3ª Câmara de Coordenação e Revisão do Ministério Público Federal, José Elaeres Marques Teixeira; o presidente do Conselho Brasileiro de Oftalmologia, José Augusto Alves Ottaiano; Armando Crema, presidente da Sociedade Brasileira de Oftamologia (SOB); Sérgio Fernandes, representante da SOB; Frederico Penna e José Viveiros Cabral Filho, representantes da FeCOOESO (Federação das Cooperativas Estaduais de Serviços Administrativos em Oftalmologia); e os deputados Hiran Gonçalves (PP-AM) e Luiz Henrique Mandetta (DEM-MS).

De olho nos novos hábitos do consumidor, a CNseg e Federações associadas (FenSeg, FenaPrevi, FenaSaúde e FenaCap) estão comprometidas com diversas ações para estimular a inovação no mercado segurador, disse o diretor Técnico da CNseg, Alexandre Leal, na abertura da Trilha de Seguros, durante o CIAB Febraban, considerado um dos maiores eventos de tecnologia no mercado financeiro, que acontece nos dias 12, 13 e 14 de junho, em São Paulo.

No painel “Projeto de Inovação CNseg – Projeto MAR”, Leal detalhou aos presentes várias ações da CNseg que visam estimular a inovação do mercado segurador . “Tratamos do tema, por exemplo, dentro das Comissões de Inteligência de Mercado e de Sustentabilidade e Inovação, onde discussões interessantes são levantadas para que todos possam contribuir com estudos relevantes que apoiem o desenvolvimento da inovação entre nossas associadas”, disse. E essas discussões já resultaram em dois estudos elaborados pela Comissão de Inteligência de Mercado: “Insurtechs e regulamentação no Brasil – As barreiras de entrada de novos players no mercado brasileiro” e “Como as novas gerações se relacionam com os produtos de seguros?”. E, além disso, a CNseg também participa da Comissão de Inovação da Susep, com o intuito de debater como a regulação pode fomentar a inovação no mercado segurador.

Efetivamente, no mundo das insurtechs, a CNseg e as Federações constituíram a empresa de participações CNsegPar, que desenvolveu o Programa de Inovação MAR, nomeado em homenagem a Marco Antonio Rossi, ex-presidente da confederação, falecido em 2015. O objetivo do programa é apoiar empresas startups com projetos inovadores na área de seguros. No âmbito do programa, a aceleradora Darwin Starter, oferece o ambiente propício ao desenvolvimento dessas iniciativas. Além da CNsegPar, a Darwin Starter tem como parceiras a B3, Neoway, RTM e a Transunion.

Dois ciclos de investimentos já foram finalizados. Atualmente, o programa de aceleração está em seu terceiro ciclo e as inscrições para o quarto ciclo se encerram no próximo dia 17 de junho.

As startups selecionadas têm acesso a dois centros de inovação exclusivos. Um na cidade de Florianópolis e outro na cidade de São Paulo, onde contam com mentoria, assessoria jurídica e contábil, ciclos de capacitação e ferramentas para apoiar o desenvolvimento, além de um investimento financeiro inicial.

Mateus Xavier, diretor de operações da Darwin Startups, de Santa Catariana, conta que o interesse dos empreendedores por seguros tem crescido na mesma velocidade que aumenta a demanda de seguradoras por startups com boas ideias para facilitar o dia a dia das companhias, principalmente no que diz respeito a agregar valor aos clientes.

“O mercado segurador tem duas características: é muito regulado, o que exige alto conhecimento técnico, e é pura tecnologia, um campo amplo para a atuação de insurtechs, uma vez que a tecnologia facilita cálculos de preço por perfis de consumo, bem como outras operações”, diz Xavier.

O executivo afirmou que a razão de ser da aceleradora é aproximar empreendedores da indústria tradicional. “Percebemos rápido que não bastava apenas descobrir talentos, sendo preciso, também, aproximá-los das empresas que detém o conhecimento do setor”, disse. Ele também enfatizou que ambos precisam andar juntos para construir o novo mercado demandado pelo consumidor. A resposta está em mudar o paradigma e não em parar o movimento que, segundo ele, não tem mais volta.

Na primeira rodada, o projeto MAR contou com 276 startups inscritas, 74 habilitadas e dez selecionadas. Já na segunda rodada, foram 227 inscritas, 75 habilitadas e 9 selecionadas. Na terceira, 375, 39 e sete respectivamente.

Entre as escolhidas nos dois primeiros ciclos ligados a seguros, Xavier citou a 020 Bots e a EPHealth. A O2O se propõem a apoiar as empresas no processo de venda. “Trata-se de um chatbot que permite seguradoras e corretores organizarem o processo do venda com mais eficiência com novos leads”, explicou.

Já a startup EPHealth não nasceu focada no mercado segurador, mas chamou a atenção das operadoras de planos de saúde ao criar um aplicativo para facilitar a vida dos agentes comunitários que vão a campo para entender as famílias brasileiras. “Eles registram no app as informações das famílias. O resultado é que a startup agora tem um banco de dados muito precioso, pois já contabilizou 2 milhões de visitas. Isso ajuda a precificar melhor o plano de saúde, uma vez que tem dados sobre os hábitos de alimentação e de prática de exercícios físicos das famílias visitadas”, contou.

Podem participar do processo de seleção as startups em fase inicial ou de crescimento, que já possuam algo passível de ser levado ou apresentado ao mercado. Para a escolha das empresas que serão aceleradas, os principais critérios são: equipe (qualificação e a complementariedade), mercado (tamanho da oportunidade) e negócio (produto ou serviço oferecido). Também são avaliados critérios como maturidade do projeto, sinergia da equipe e taxa de crescimento, entre outros.

“O relacionamento entre corporações e startups pode mudar o curso de um determinado mercado”, afirmou ele, após mostrar um vídeo sobre como a reintrodução dos lobos mudaram curso do rio e a paisagem no parque YelowStone, nos EUA. “Tenho convicção de que o relacionamento entre grupos consolidados no mercado e as startups, serão a nova forma de conduzir negócios. E isso vai mudar o mercado”, finalizou Xavier.

A Darvim Startup, aceleradora de Santa Catarina, tem em seu propósito unir, fazer a ponte, entre empreendedores talentosos e o mercado segurador. Para isso, fez uma parceira da CNsegPar em 2016 e já selecionou várias startups com projetos que visam inovar alguns processos. “Dia 17 de junho é o último dia para quem quer participar do quarto ciclo de aceleração. Venham! Temos muitas oportunidades no mercado segurador”, diz Mateus Xavier, diretor de operações da Darwin Startups, durante palestra no CIAB Febraban, realizado entre 12 e 14 de junho.

Xavier também comemorou a chegada de um novo parceiro, a TransUnion, entre os interessados em investir em empreendedores para trazer mais inovação ao setor. “O mercado segurador tem duas características: é muito regulado, o que exige alto conhecimento técnico, e é pura tecnologia, um campo amplo para a atuação de insurtechs, uma vez que a tecnologia facilita cálculos de preço por perfis de consumo, bem como outras operações”, diz Xavier.

O blog Sonho Seguro foi então saber o que Juarez Zortea, presidente da TransUnion no Brasil, espera desta parceria. Veja abaixo:

Quando a TransUnion começou a participar da Darwin, junto com a CNsegPar?

A TransUnion iniciou a parceria com o Darwin Startups em abril deste ano, participando já do 4º ciclo de aceleração promovido pelo Darwin.

O que espera dessa parceria?

Nós vemos essa oportunidade como uma troca, onde podemos compartilhar nossos conhecimentos com empresas inovadoras, ao mesmo tempo em que aprendemos em um ambiente criativo de startups. A parceria é um reflexo de atuação global da TransUnion em inovação, bem como da confiança no desenvolvimento do mercado brasileiro, onde já oferece soluções reconhecidas em diversos segmentos. Nosso objetivo é expandir e qualificar, a cada ano, nossas ações focadas em startups e o relacionamento com esse ecossistema.

A TransUnion tem um laboratório de inovação, não?

Em março de 2017, a TransUnion inaugurou o Innovation Lab, espaço de cocriação instalado na sede da companhia em Chicago, em que FinTechs são convidadas a desenvolver soluções com suporte e mentoria dos profissionais da TransUnion. Em abril deste ano, o escritório da TransUnion nos Estados Unidos lançou o Startup Credit Kit, solução que oferece às novas empresas acesso rápido e fácil a informações e dados alternativos referentes a tendências de crédito e prevenção a fraude.

E no Brasil?

No Brasil, a TransUnion também lançou recentemente um espaço com foco em inovação, o The Hub – TU, onde nos conectarmos de forma efetiva com a comunidade em geral, entendendo a realidade externa, aprendendo com novas ideias, e demonstrando nossas capacidades e iniciativas de inovação; incluindo clientes, universidades, startups, fintechs, etc.

O grupo vai financiar empreendedores interessados em seguros?

O programa apoia principalmente startups com foco no mercado financeiro e de seguros, como FinTechs e InsurTechs, o que é de grande interesse para a TransUnion, uma vez que temos uma grande aderência a esses mercados. Acreditamos que toda tecnologia e empresa inovadora seja importante para o desenvolvimento dos negócios e do mercado em geral, impactando diretamente na vida da população.

Assistam o que o empreendedor da Nearbee, Felipe Fontes, sócio fundador, que venceu o CIAB Febraban Insurtech!, diz sobre estar contribuindo para o crescimento do setor!! Parabens!!!!

Ele concorreu com a Bitix, plataforma de e-commerce para planos de saúde, e com a Straton Care Cyber, plataforma de comparação e contratação de seguro de riscos cibernéticos.

A Willis Re publicou o último relatório trimestral da InsurTech. De acordo com o relatório, o volume de investimento no primeiro trimestre foi de US$ 724 milhões, 16% acima dos US$ 624 milhões registrados no 4º trimestre de 2017, e 155% acima do registrado no primeiro trimestre de 2017. Além disso, foram assinados 66 contratos de investimento em insurtechs no primeiro trimestre de 2018.

A Federação Nacional de Capitalização (FenaCap) divulgou os dados do primeiro quadrimestre do ano do segmento de títulos de capitalização. Em comparação a igual período de 2017, houve uma alta na receita de 8,1%, que atingiu R$ 6,8 bilhões. O valor das provisões técnicas – os recursos acumulados e, posteriormente, resgatados pelos clientes antecipadamente, ou no fim da vigência – também cresceu, fechando o período com R$ 29 bilhões, aumento de 1,7%. Confirmando tendência verificada no ano, houve redução de 6,5% no volume de resgates, que ficaram em R$ R$ 5,6 bilhões.

De acordo com o presidente da FenaCap, Marco Antonio Barros, o desempenho do primeiro quadrimestre mostra que o consumidor voltou a fazer aportes em títulos de capitalização. “Em vista das incertezas e de uma recuperação da economia mais lenta que o esperado, as pessoas estão adiando planos de consumo, optando por guardar dinheiro e formar alguma reserva para enfrentar possíveis dificuldades financeiras. E nesse caso, os títulos de capitalização são solução para manter a disciplina e organizar o orçamento doméstico”, assinala Marco Barros. Segundo ele, a redução dos resgates corrobora essa tese, evidenciando que as pessoas que já possuem alguma reserva estão mantendo suas economias guardadas por mais tempo, para emergências ou para a concretização de projeto futuros, conclui.

Ainda de acordo com os dados divulgados pela federação, nos quatro primeiros meses do ano foram distribuídos R$ 347 milhões em prêmios a clientes de títulos de capitalização de todo o Brasil. A cada dia útil do período, as empresas de Capitalização pagaram o equivalente a R$ 4,2 milhões em sorteios por dia útil. O Sudeste foi a região que recebeu o maior volume de prêmios. Ao todo, foram R$ R$ 155 milhões distribuídos para os clientes dos estados do Espírito Santo, Minas Gerais, Rio de Janeiro e São Paulo.

Regulação – A divulgação da Circular 569 de 2/05/18 pela SUSEP promoveu algumas mudanças para o segmento. A principal delas foi a criação de duas novas modalidades, o Instrumento de Garantia e Filantropia Premiável, que antes eram comercializadas junto as modalidades tradicional e popular, respectivamente. O documento trouxe normas que promovem ajustes na elaboração, operação e comercialização dos produtos.

As mudanças propostas pela Circular 569 passam a valer em 120 dias, a contar de sua publicação, mas ainda dependem de regulamentação complementar, etapa do processo que, no momento, mobiliza todas as empresas do setor. De acordo com análise inicial das comissões técnicas da FenaCap, existem dispositivos que podem ser aprimorados para que sejam efetivamente criadas as condições para promoção do crescimento sustentado do setor. “A expectativa das associadas à FenaCap é contribuir de maneira colaborativa para que algumas das normas possam ser mais aderentes à realidade do mercado”, adianta Marco Barros.

A poucos meses da eleição presidencial, 43% dos brasileiros dizem que será necessário fazer uma reforma da previdência no futuro contra 38% que consideram que o sistema não precisa ser reestruturado. 19% não têm opinião formada sobre o assunto.

Os dados constam de pesquisa realizada pelo Instituto Ipsos a pedido da FenaPrevi (Federação Nacional de Previdência Privada e Vida), entidade querepresenta 67 seguradoras e entidades abertas de previdência complementar no país. O estudo ouviu 1200 indivíduos em 72 municípios no mês de abril, com idades entre 16 anos e 60 anos ou mais. A margem de erro é de três pontos percentuais.

De acordo com o levantamento, 49% dizem que o tema deve ser tratado pelo novo presidente, contra 33% que acham que o assunto não deve constar da agenda do novo mandatário. 18% não responderam.

O reconhecimento de que a reforma da previdência deve estar na agenda do novo presidente é majoritária entre os indivíduos entre 16 e 24 anos (51%) e no estrato de 45 e 59 anos. Para os indivíduos com 60 anos ou mais o índice é de 50%. O menor percentual de concordância está entre os indivíduos entre 25 e 34 anos (46%), seguidos pelos de 35 a 44 anos (47%).

O Sul do país é a região com maior percentual de indivíduos que vê necessidade de reforma na previdência (58%), seguido pelo Sudeste (46%), Nordeste (36%), Centro-Oeste (35%) e Norte (31%).

A necessidade de reformas é mais aderente entre os homens: 46% dos indivíduos do sexo masculino veem a necessidade de reformas na previdência no futuro. Entre as mulheres o índice é de 40%.

De acordo com a pesquisa, nas classes AB, 48% dos indivíduos acreditam que a reforma será necessária. Na classe C, o índice de concordância é de 46% e na DE, 29%.

A despeito dos números que mostram forte desequilíbrio das contas do INSS, rápido envelhecimento da população e comprometimento do orçamento público, 51% da população ainda avalia que o sistema previdenciário brasileiro é sustentável. Apenas 28% consideram que o modelo vigente não se sustenta ao longo do tempo e 21% não têm opinião formada sobre o assunto.

A percepção de que o sistema é sustentável predomina até mesmo entre os indivíduos com maior escolaridade. Entre os respondentes com formação superior, 52% afirmaram que o sistema é sustentável, contra 41% deste estrato, que dizem o contrário. Já entre os indivíduos sem nenhum grau de instrução, o índice dos que declaram que o sistema é sustentável é menor: 30%, embora 48% deste estrato declarem não conhecer o assunto.

O levantamento mostrou também que as causas dos desequilíbrios estruturais da previdência social não foram corretamente compreendidos pelos brasileiros. Para 53% dos entrevistados, a previdência deve se manter apenas com as verbas arrecadas pelo INSS para este fim. “O índice demonstra que os indivíduos não compreenderam que o sistema já gasta mais do que arrecada e que está em desequilíbrio”, avalia Edson Franco, presidente da FenaPrevi.

Para 31% dos entrevistados, o INSS deve ser mantido também com verbas reservadas para outras áreas do orçamento do governo, o que comprometeria a disponibilidade de recursos para setores como saúde e educação, entre outros.

O estudo FenaPrevi-Ipsos também avaliou o entendimento dos brasileiros sobre a origem dos problemas da previdência. Apenas 15% dos entrevistados apontaram o modelo atual das aposentadorias e o envelhecimento da população como principais causas dos problemas do INSS.

Para 75% dos respondentes, o maior problema do sistema é a corrupção e o desvio de verbas. Esta percepção é mais arraigada entre os indivíduos das classes C (77%), seguida por AB (75%). Entre os respondentes da classe DE, a corrupção é apontada por 69% da amostra. “Mesmo entre os indivíduos de maior renda, percebe-se o desconhecimento do tema, o que dificulta o avanço do debate”, avalia Franco.

INSS é apontado como principal fonte de renda na fase de aposentadoria por 76% dos brasileiros

Pesquisa FenaPrevi-Ipsos mostra que 43% dos indivíduos planejam seguir trabalhando para garantir o sustento. Gastos com remédios e plano de saúde são principais fontes de preocupação para o futuro.

Mesmo acumulando déficts sucessivos e estando sob ameaça de colapso, a previdência social é apontada pelos brasileiros como principal fonte de renda na aposentadoria. Segundo a pesquisa FenaPrevi Ipsos, 76% dos entrevistados declaram que dependeriam do INSS para se sustentar na fase de pós-laboral.

Deste universo, 48% disseram que serão totalmente dependentes da aposentadoria oficial e 28% informaram que serão muito dependentes do sistema público. Apenas 18% dos brasileiros ouvidos consideram que dependeriam pouco do INSS e somente 3% informaram que não dependeriam da aposentadoria do governo. Outros 3% não responderam ou não souberam informar.

Entre indivíduos das classes AB (com renda média familiar R$ 8.449,61*) 61% declaram que dependeriam muito ou totalmente da aposentadoria pública. Na classe C (renda média familiar de R$ 2.268,46*) este índice salta para 80% dos indivíduos entrevistados, e na DE (renda média familiar de R$ 708,19*) avança para 82% dos ouvidos pelo levantamento. (*critério classificação ABEP).

Submetidos a questionário de múltipla escolha, além da previdência social, 43% dos indivíduos disseram que pretendem continuar trabalhando para garantir o sustento na aposentadoria e 18% informaram que irão contar com recursos acumulados em poupança, previdência privada e outras fontes de renda.

Já para 5% da amostra, a alternativa será contar com a ajuda de familiares, 4% esperam contar com rendimentos de imóveis e 11% não souberam responder.

De acordo com o levantamento, 63% dos entrevistados declararam que não fazem nenhum investimento para garantir a aposentadoria no futuro. Nas classes AB, 50% estão nessa condição. Na C, o índice salta para 64% e chega a 76% nas Classes DE.

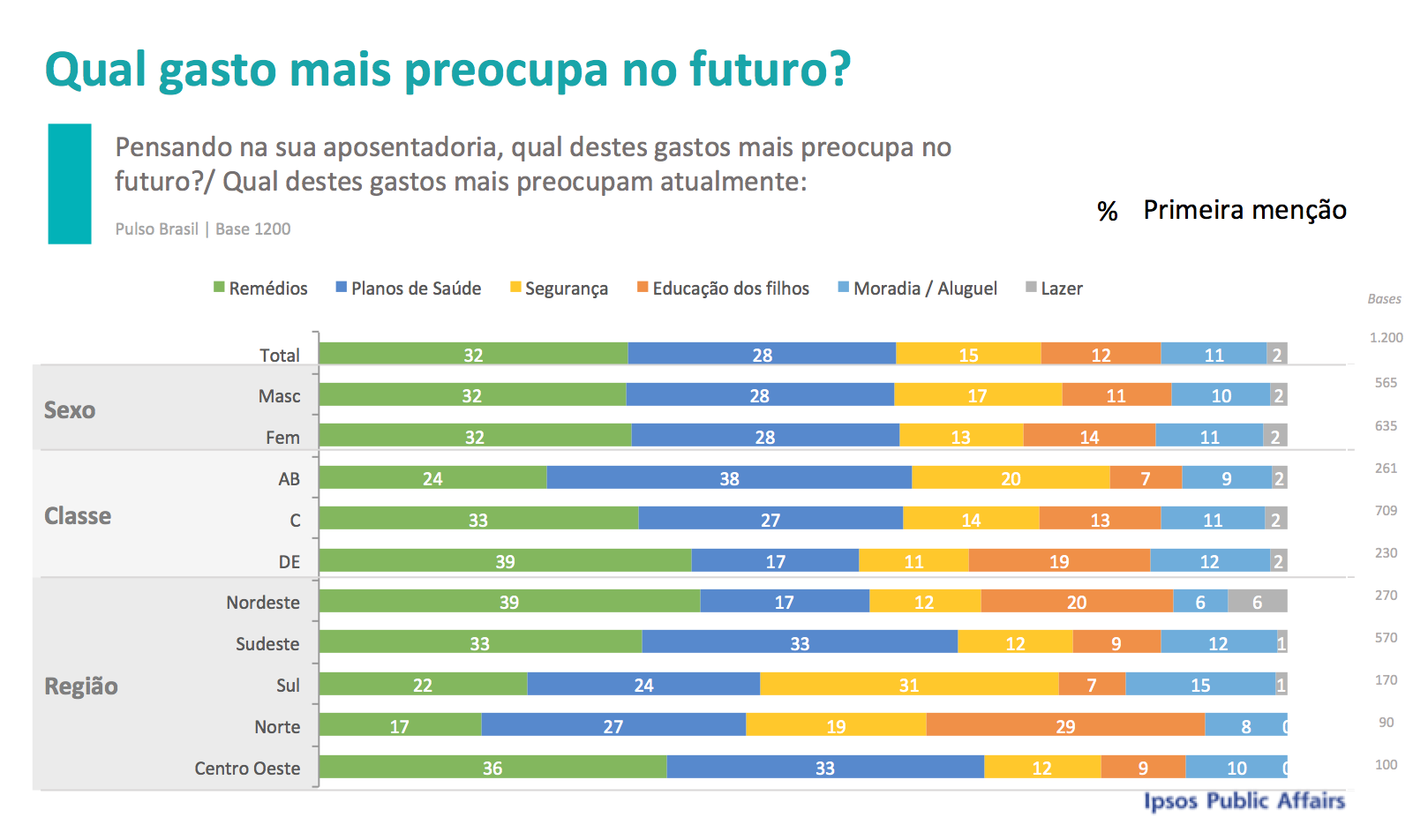

Gastos – O estudo FenaPrevi Ipsos também investigou quais os gastos que mais preocupam os brasileiros na aposentadoria. De acordo com o levantamento os remédios ocupam o topo da pirâmide, com 57% das menções em uma lista de múltipla escolha.

Os planos de saúde vêm em segundo lugar, com 48% das respostas, seguida por gastos com segurança, mencionados por 36% da amostra. Também preocupam os brasileiros os gastos com a educação dos filhos (26%), moradia e aluguel (24%), lazer (55%) e vestuário (2%).

Os gastos com remédios estão topo da pirâmide de preocupação dos indivíduos das classes DE (39% de menções neste estrato) e da Classe C (33% de menções).

Para os indivíduos das Classes AB, os planos de saúde são mencionados como principal fonte de gastos por 38% dos indivíduos de segmento social.

51% dos brasileiros esperam se aposentar antes dos 65 anos e 48% não sabem que valor receberão no futuro.

Resistência à aposentadoria aos 65 anos é maior entre mais ricos. Sul é o Estado mais aderente à aposentadoria mais tardia.

Entreos brasileiros entrevistados pela pesquisa FenaPrevi-Ipsos 51% esperam se aposentar antes dos 65 anos. Deste grupo, 9% gostariam de se aposentar com 50 anos ou menos, 11% têm a expectativa de se aposentar entre os 51 e 59 anos e 28% esperam se aposentar aos 60 anos.

Apenas 3% dos entrevistados pretendem se aposentar entre 61 e 64 anos e 15% esperam se aposentar aos 65 anos. O grupo que pensa em se aposentar aos 66 anos ou mais perfaz 5% dos entrevistados no levantamento e 2% não pretendem se aposentar. 17% não souberam responder ou admitem não ter pensado ainda sobre o assunto.

O levantamento mostra que quanto maior o grau de instrução dos entrevistados, maior a resistência em se aposentar aos 65 anos. Segundo o levantamento, 19% dos indivíduos com apenas o Fundamental I dizem que pretendem se aposentar aos 65 anos. O índice cai 15% entre os indivíduos com instrução até o Fundamental II, 13% para os que completaram o ensino médio e chega aos 9% entre os entrevistados com ensino superior.

Examinando a amostra por regiões, o Sul do país e a área geográfica mais propensa a aceitar a aposentadoria aos 65 anos, com 20% dos entrevistados aderentes a esta faixa etária. No Sudeste, 16% dos respondentes pensam em se aposentar nesta faixa etária e o índice é de 15% no Centro-Oeste. Norte (12%) e Nordeste (10%) são os menos aderentes à aposentadoria aos 65 anos.

Idade Ideal – Os entrevistados foram questionados sobre qual seria a idade ideal para aquisição de direito de aposentadoria. Para as mulheres, 31% apontaram os 60 anos como idade ideal para adquirir a aposentadoria. 29% indicaram 55 anos. E 21% afirmaram ser os 50 anos.

Já os homens deveriam se aposentar aos 60 anos, segundo 47% dos entrevistados. Para 24% da amostra, a aposentadoria masculina deveria ocorrer aos 65 anos, 10% apontaram os 55 anos, 7% disseram 50 anos e 5% não souberam responder.

Valor de aposentadoria – A pesquisa FenaPrevi-Ipsos também verificou a expectativa de renda dos brasileiros na fase de aposentadoria. O resultado revela que grande parte dos brasileiros não faz ideia de quanto receberá na aposentadoria. O levantamento mostra que 48% dos entrevistados não sabem ou não responderam ao questionamento.

De acordo com a pesquisa, 13% da população brasileira alimenta a expectativa de chegar à aposentadoria com renda superior à verificada na fase laboral. Para 22% dos entrevistados, a expectativa é se aposentar com rendimentos entre 100% e 80% do obtido na ativa, 10% imaginam que receberão entre 79% e 60% dos rendimentos e 7% esperam receber menos de 60% dos rendimentos alcançados antes da aposentadoria.

As mulheres são as que apresentam mais dúvidas sobre os rendimentos na aposentadoria. 55% delas declararam não saber. No caso dos homens que não souberam dizer, o índice foi de 40%.

Já na avaliação por regiões a dúvida sobre quanto receberá na fase de aposentadoria é homogênea no país. 49% dos respondentes das regiões Nordeste, Sudeste e Sul declaram não ter a resposta para esta questão. No Norte do Brasil o índice é de 51%, e no Centro-oeste, 36%.

A incerteza sobre os rendimentos a serem recebidos na aposentadoria aumenta entre as classes mais baixas. Entre os indivíduos das classes DE, 58% declaram não saber quanto receberão na fase de aposentadoria. Na classe C, o índice é de 47% e no AB, cai para 45%.

Pesquisa mostra que 38% dos brasileiros estão dispostos a guardar para o futuro

O levantamento FenaPrevi-Ipsos mostra que apenas 38% dos brasileiros estão dispostos ou têm recursos para fazer uma reserva para complementar os rendimentos na aposentadoria. 7% dizem não ter recursos para guardar e 55% não souberam responder.

De acordo com a amostra, 20% dos entrevistados pretendem aguardar até 10% dos rendimentos. 11% declaram estar dispostos a guardar entre 11% e 20% dos rendimentos presentes para construir reservas para a aposentadoria e 7% guardariam entre 21% e 40% das receitas atuais.

O grupo dos indivíduos entre 25 e 34 anos é o mais propenso a fazer reservas. 46% deste estrato estaria disposto a fazer reservas, seguido pelo estrato de 33 a 44 anos (38%) e dos mais maduros, de 45 a 59 anos (37%).

Os homens se mostram mais propensos a fazer reservas que as mulheres. Cerca de 44% deles declaram que estão dispostos a separar parte dos rendimentos para a aposentadoria ao passo que o índice é de 31% entre as mulheres.

Por análise geográfica, o Sul aparece como a região mais propensa a fazer reservas para o futuro: 53% dos declarantes. O Centro-oeste vem em segundo lugar, com 45%, seguido pelo Nordeste, com 40% e Sudeste, 34%. A região Norte é menos aderente a estratégia de fazer reservas no país (22%).

Previdência Privada – A pesquisa também mostrou que hoje 60% dos brasileiros já acham necessário ter um plano de previdência complementar para se preparar para a aposentadoria. De acordo com o levantamento 29% acham muito necessário, e 31% declaram necessário investir neste tipo de produto. Os que acham desnecessário e totalmente desnecessário somaram apenas 10% da amostra e 30% não souberam dizer ou não responderam.

A preocupação em ter um plano de previdência complementar é maior entre os jovens adultos. 63% dos indivíduos entre 25 e 34 anos declaram ser totalmente necessário ou necessário ter um plano de previdência complementar, mesmo índice entre os entrevistados de 35 a 44 anos. Já entre os jovens de 16 a 24 anos e os adultos de 45 a 59, o índice é de 60%. Entre os maduros de 60 a 65 anos, 47% consideram relevante ter planos de previdência para complementar a renda na aposentadoria. E até mesmo os mais maduros, com 66 ou mais apostaram nesta modalidade de reserva: 52%.

As classes AB são as mais aderentes à ideia de fazer reservas por meio de planos de previdência complementar (71%). Na classe C o índice é de 61%, e na DE alcança 44%. Entre os homens, a previdência e uma alternativa relevante para 62%. Entre as mulheres, o índice é de 58%.

O Sul lidera o número de respondentes que classificam os planos de previdência como importantes ou muito importantes como estratégia de poupança de longo prazo: 78%. No Centro-oeste o índice é de 77%, no Sudeste chega 57% e Nordeste a 52%. A região Norte é a menos aderente, com 43%.

R$ 400 milhões. Esse é o valor que o grupo Bradesco Seguros vai investir em tecnologia em 2018. A informação é de Curt Zimmermann, diretor de TI da Bradesco Seguros, que fará uma das quarto palestras da trilha de seguros no CIAB Febraban, que acontece nos dias 12, 13 e 14, em São Paulo. O executivo participará do painel “Como a robótica e a automação cognitiva transformarão a indústria de Seguros”, juntamente com Maurício Castro, diretor da Deloitte Brasil e com Gustavo Leança, gerente do grupo segurador BB e Mapfre.

Veja abaixo trechos da entrevista realizada com Curt Zimmermann.

Em quais processos a robótica já é uma realidade?

A Bradesco Seguros tem investido nesta direção desde 2017. Por sermos uma seguradora multiramos e multicanais com inúmeros sistemas, a prioridade encontra-se em atividades operacionais repetitivas de baixa complexidade. Um exemplo é a portabilidade de previdência e os sinistros de ramos elementares que necessitam da digitação massiva de dados semelhantes em diferentes telas. Vale destacar que já está em avaliação e priorização processos de maior complexidade que demandam inclusive o uso de Inteligência Artificial (IA) como forma de termos ganho de eficiência, sempre mirando a qualidade.

Como funciona o Bradesco Celular?

O Bradesco Seguros Celular, nosso aplicativo, é o primeiro de uma seguradora a ser desenvolvido com um chatbot baseado em IA para atendimento ao cliente. Dessa forma, fomos precursores nesta iniciativa, e essa tecnologia é fruto do projeto de computação cognitiva conhecido como BIA (Bradesco Inteligência Artificial). Com isso, possibilitamos aos clientes uma experiência completamente moderna e interativa, com mais autonomia e agilidade no atendimento, oferecendo respostas imediatas, o que reforça ainda a fidelização do segurado.

Em quais ela está sendo testada?

Além do processamento repetitivo, estamos evoluindo no desenvolvimento de ferramentas de automação para detecção de fraudes. A ideia é termos tomadas de decisão automáticas, tornando o retorno ao cliente ainda mais rápido e padronizado. A seguradora, por receber cerca de 1,5 milhão de ligações por mês pela Central de Atendimento, adquire diariamente um know-how por meio dessa comunicação. Dessa forma, os insumos para um atendimento por parte da robótica não são poucos e poderão ser ainda bastante explorados.

Quais os desafios para robotizar os processos em uma seguradora?

No caso específico da Bradesco Seguros, por ser uma seguradora multiramo e com histórico agressivo de aquisições, há vários sistemas que rodam de forma independente. Há produtos complexos e clientes com diferentes perfis e necessidades. O grande desafio, portanto, está em trabalhar um enorme volume de informações em diferentes plataformas de uma maneira padronizada e consistente. Além disso, para conquistarmos ganhos significativos e mais eficiência, precisamos ter tempo e maturidade nessa iniciativa. É importante a geração de conhecimento interno para que o robô de fato consiga realizar as atividades da forma mais assertiva. É uma evolução constante. Vale lembrar, ainda, que as seguradoras inevitavelmente trabalham com situações críticas, sejam acidentes ou mesmo mortes, tornando os processos decididamente sensíveis. Dessa forma, é essencial um monitoramento eficaz até que se alcance um forte nível de confiança no robô. Nesse ínterim, vale comentar que, com a parceria estratégica do Banco Bradesco – por meio do Departamento de Pesquisa e Inovação (DPI) – foram criados Polos de Inovação no Grupo Segurador, cujo objetivo é estudar, criar e implementar soluções inovadoras para a Seguradora. Além disso, com a ajuda do DPI é possível usufruirmos de todas as ferramentas de inovação do Ecossistema do Banco.

Como enxergam o setor em cinco e dez anos do ponto de vista da robotização?

Dentro desse período, os robôs, uma vez que conseguem tratar dados massivos de forma mais eficiente, permitirão a personalização de produtos e, consequentemente, ofertas, além da precificação, fazendo com que o atendimento ao cliente aconteça de forma cada vez mais personalizada. Grande parte das demandas também já surgirão estruturadas. Se hoje muitos clientes usam o telefone, dentro desse período, a tendência é que as solicitações sejam de fato feitas por meio dos canais digitais. Dessa forma, com uma melhor estruturação da demanda, o robô atuará de forma mais eficiente e tomará decisões automaticamente para processos de menor complexidade, oferecendo uma resposta muito mais rápida ao cliente. Os processos repetitivos tendem a não existir mais – ou mesmo em escala mínima. Isso vai gerar grandes ganhos de eficiência e, consequentemente, um preço mais palatável ao cliente. A tendência, portanto, é tornar o mercado de seguros mais atrativo com a redução de preço. Já em relação à BIA, na Bradesco Seguros, o caminho é fazer o atendimento acontecer cada vez mais de forma automática, restando ao atendimento humano processos de grande complexidade que demandam a intervenção de um especialista.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

")