No dia 31 de outubro, das 9 horas ao meio-dia, a Diretoria de Ensino do Sincor-RJ recebe o presidente do Clube PASI de Seguros, Alaor da Silva Junior, para um bate-papo sobre o micro seguro e o seguro de baixa renda. O executivo vai detalhar toda operação Plana Social de Amparo Imediato (PASI), que iniciou suas atividades há 30 anos com 17 convênios, protegendo 9.250 famílias, entre trabalhadores e servidores.

De acordo com o diretor de Ensino, Arley Boullosa, compartilhar conhecimento no que diz respeito a um nicho de negócios que tem um papel social, é fundamental para que os corretores de seguros enxerguem novas oportunidades de negócios. “É muito importante conhecermos a história do PASI e do Alaor. Trata-se de um nicho importante de negócio que tem seu papel social e devemos estar atentos às oportunidades. Se os corretores não fazem, outros agentes farão e precisamos ocupar todos os espaços no mercado. Para isso, precisamos conhecer o produto e as oportunidades. Seguro de Vida é algo muito importante e quando falamos de seguro obrigatório, micro-seguro ou seguro para pessoas de baixa renda, ainda deixamos muita coisa de lado. É uma honra receber o Alaor e o PASI no Sincor-RJ para falar para os corretores de seguros”, explicou.

Venha conhecer os diferenciais do PASI, no que diz respeito a facilidade da contratação e sua manutenção, proporcionando a indenização em 24 horas após o recebimento da documentação simplificada em sua central. Para participar, é só se inscrever no site www.sincor.rj.org.br/eventos. A inscrição é gratuita.

Plano está disponível a partir do dia 9 de outubro e também abrange aparelhos usados, com coberturas de roubo, furto qualificado, quebra acidental e derramamento de líquidos

Fonte: Ciclic

Os dados impressionam: 47% dos internautas brasileiros já tiveram um celular furtado ou roubado. É o que mostra a pesquisa Mobile Time/Opinion Box, de julho deste ano, apontando ainda que, deste total, 62% foram apenas uma vez, 27% duas vezes e 11% três vezes ou mais. Além disso, apenas 9% das pessoas que foram roubadas tinham seguro.

Esse cenário é o ponto de partida do lançamento do seguro celular da Ciclic, insurtech pioneira na adesão simplificada de previdência privada e seguro viagem. A nova funcionalidade da empresa estará disponível no site a partir desta quarta-feira, dia 9 de outubro. A previsão do CEO Raphael Swierczynski é que 40 mil aparelhos estejam segurados pela startup até o final de 2020.

Além de todos os modelos de aparelhos novos, o seguro celular da Ciclic irá abranger celulares usados, com até 18 meses após a data de compra. O usuário receberá um telefone novo no caso de roubo ou furto qualificado, e, no caso de quebra acidental, derramamento de líquidos ou oxidação, poderá ter seu celular consertado ou reposto, dependendo do caso. Válido por um ano, o plano pode ser parcelado pelo cartão de crédito em até 11 meses e irá custar, em média, 20% do valor vigente do aparelho.

Raphael Swierczynski aponta a importância de ter um seguro celular e aborda as expectativas em relação ao novo produto: “O seguro celular tornou-se uma necessidade básica dos usuários, diante das altas estatísticas de roubos. Estamos apostando em uma cobertura que devolve o aparelho de forma rápida para o usuário, em uma operação que demanda uma logística maior, porém mais vantajosa para o segurado. Nossa previsão é que, até o final de 2020, os planos representem 25% do faturamento total da Ciclic”, conta.

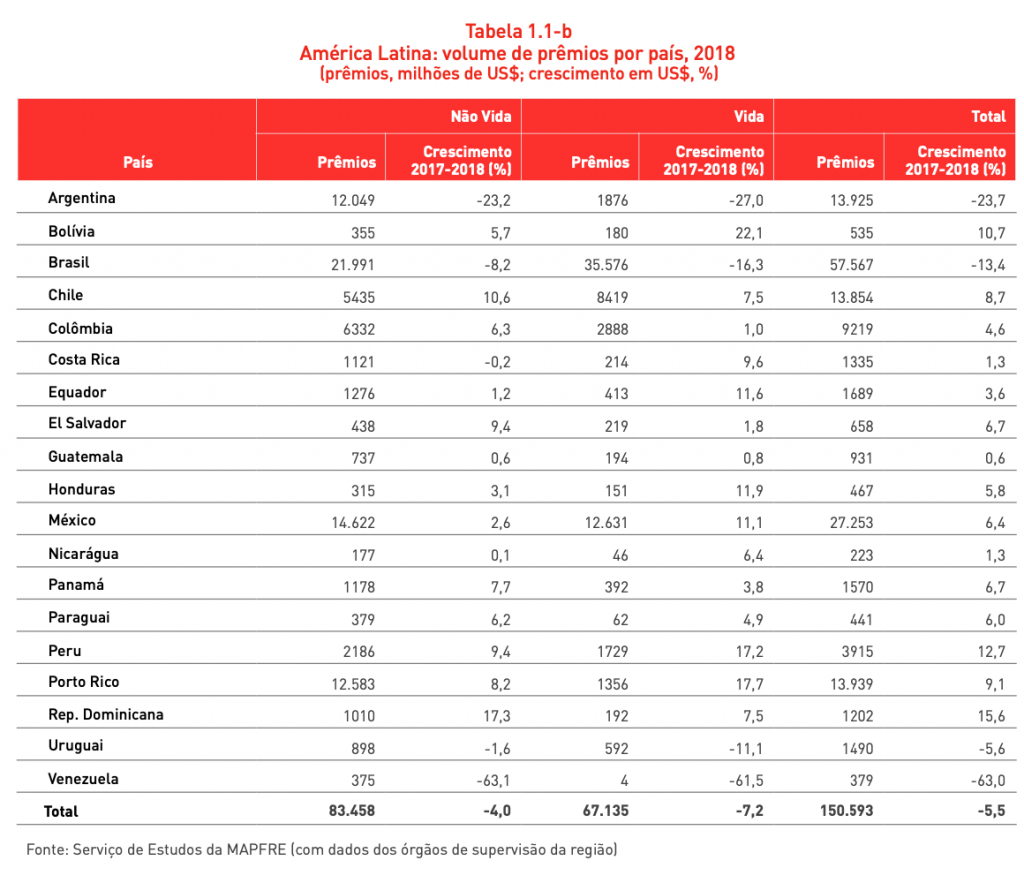

A última edição do relatório “O mercado latino-americano de seguros”, produzido pelo Serviço de Estudos da Mapfre e publicado pela Fundación Mapfre, aponta que apesar da evolução positiva do setor de 2008 a 2018, ainda há um longo caminho a percorrer para alcançar um nível de segurança considerado economicamente necessário e benéfico para a sociedade. A análise foi feita em 19 países, incluindo o Brasil.

No ano passado, o volume de prêmios na região totalizou 150,6 bilhões de dólares, 3% do mercado global – uma queda de 5,5%, frente ao crescimento de 8,6% de 2017. A contratação de seguros de Vida representou 44,6% desse montante, queda de 7,2% em dólares, enquanto a de Não Vida (55,4% dos prêmios totais da região) experimentou redução de 4%. Esses retrocessos estão relacionados com depreciações do câmbio (em especial, o peso argentino e o real).

Quando o mercado segurador é medido nas moedas locais, uma vez corrigido o efeito da inflação, o comportamento se mostra positivo, principalmente no México, na Colômbia, no Peru e no Chile. O Brasil, entretanto, é um dos destaques negativos, com queda em Vida e Não Vida, com uma diminuição relevante em Automóveis (- 7,4%).

Na América Latina, o índice de inserção (prêmios/PIB) foi de 2,9% em 2018, igual ao ano anterior. O número também se manteve estável em Vida (1,3%) e Não Vida (1,6%). Ao longo da década 2008-2018, a inserção total na região cresceu 24,4%.

O indicador de densidade (prêmios per capita) ficou em 246,6 dólares, 6,4% abaixo do registrado em 2017, rompendo a série de dois anos de aumentos consecutivos, novamente resultado da depreciação de algumas moedas locais (real e peso argentino) frente ao dólar e também, de forma mais estrutural, da queda do mercado de seguros de Vida no Brasil.

Brasil, México e Argentina lideram o ranking de ganhos na região

A Abertura de Proteção do Seguro para o mercado latino-americano ficou em 254,3 bilhões de dólares no ano passado, 1,9% menor que a estimada em 2017. Desta forma, o mercado potencial de seguros na América Latina em 2018 (soma do mercado de seguros real e o potencial de seguros) foi de 404,9 bilhões de dólares, 2,7 vezes o mercado atual na região.

Durante o período 2008-2018, o mercado de seguros da região registrou uma taxa de crescimento anual média (em dólares) de 4%, integrada por uma alta de 6,2% em Vida e de 2,6% em Não Vida. Se for mantida essa dinâmica ao longo da próxima década, a taxa de crescimento será insuficiente (- 6,4 p.p.) para cobrir a abertura de seguros determinada em 2018.

O relatório inclui uma nova estimativa do Índice de Evolução do Mercado (IEM), que aponta tendência e maturidade do setor de seguros. Esse indicador mostra avanços anuais sustentados ao longo da última década, embora com um leve retrocesso em 2014 e novamente em 2018.

“Muitos fatores podem contribuir para ampliar a penetração do seguro, além do caráter econômico, como ter um marco regulatório eficiente, o que já aconteceu no Brasil, e a promoção da educação financeira, um trabalho que realizamos por meio da Fundación Mapfre”, avalia afirma Fernando Pérez-Serrabona, CEO da Mapfre Regional Brasil e representante da instituição no país.

“Além disso, a iniciativa privada também pode contribuir com a difusão do conhecimento do seguro e a melhoria de sua percepção por parte da sociedade, como também viemos fazendo há anos, por meio da publicação de estudos e pesquisas como este.” discorre Manuel Aguilera, diretor geral de Serviços de Estudos da Mapfre.

Mercado segurador no Brasil

No ano passado, o mercado brasileiro de seguros teve queda nominal de 0,9% e real de 4,4%, chegando a 210.319 bilhões de reais (57.567 bilhões de dólares), impactado pelo momento econômico. Esse comportamento é devido à queda dos prêmios do segmento de Vida.

Os produtos VGBL reduziram 8,5% nominalmente, após a moderação registrada em 2017, devido à queda dos juros, bem como à forte apreciação e atratividade dos ativos financeiros no mercado de capitais. Já os seguros de Vida individual e coletivo, juntos, tiveram aumento nominal de 11,3% e real de 7,4%. Ao todo, os prêmios do segmento de Vida cresceram 129.975 bilhões de reais (35.576 bilhões de dólares), redução nominal de 4,2% e real de 7,6% real em relação a 2017.

No ano passado, o volume de prêmios dos seguros Não Vida em 2018 foi de 80.344 bilhões de reais (21.991 bilhões de dólares), um aumento nominal de 5,1% (superior aos 2,3% do ano anterior) e real de 1,4% (-1,1% em 2017). Em valores absolutos, os segmentos de Automóveis e Incêndios foram os que mais contribuíram para o crescimento, e em termos relativos deve-se adicionar Transportes, com alta de 15,2%.

Se fossem consideradas as contribuições de Previdência Privada, seguros de Saúde e Capitalização, as receitas totais do mercado segurador em 2018 seriam de 287.783 bilhões de reais (78.770 bilhões de dólares), com um leve aumento nominal de 0,5% em relação ao ano anterior.

Em 2018, as provisões técnicas totalizaram 965.974 bilhões de reais (249.316 bilhões de dólares), com o negócio de Vida representando aproximadamente 92,1% do total, caso seja considerado o negócio de previdência.

A taxa combinada total do setor brasileiro de seguros melhorou 1,9 p.p. em 2018 em relação ao ano anterior (91,8% frente a 93,7% em 2017), devido à melhora da taxa de sinistralidade em 2,6 p.p..

Em linhas gerais, os indicadores de rentabilidade do mercado segurador nacional melhoraram em 2018. O resultado líquido das empresas do setor aumentou 8,7% em 2018 – 18.818 bilhões de reais (5.151 bilhões de dólares), com um aporte positivo dos investimentos.

O índice de inserção foi de 3,1%, superior em 0,9 p.p. ao de 2008 e menor em 0,1 p.p. em relação a 2017, influenciado pelo menor valor dos prêmios de Vida. Por outro lado, o nível de densidade do seguro foi de 1.004,1 reais (274,8 dólares), 1,6% menor que em 2017. Finalmente, o nível de aprofundamento, em 2018, foi posicionado em 61,8%, 12,5 p.p. acima do observado em 2008 na América Latina), porém com uma queda de 2,2 pp no último ano.

A Estimativa da Abertura de Proteção do Seguro (BPS), em 2018, ficou em 314,5 bilhões de reais (86.082 bilhões de dólares), equivalente a 1,5 vezes o mercado de seguros reais no Brasil no fim do ano passado, sendo que 51,6% desse valor correspondeu a seguros de Vida (162,4 bilhões de reais); e 48,4%, de Não Vida (152,1 bilhões de reais). De 2008 a 2018 a participação dos seguros de Vida caiu quase 11 p.p.

O mercado potencial de seguros no Brasil em 2018 (a soma do mercado real e da BPS) foi estimado em 524,8 bilhões de reais (143,649 bilhões de dólares); ou seja, 2,5 vezes o mercado de seguro total.

O IEM mostra uma tendência geral positiva na década pesquisada, que faz inclusive com que o indicador seja positivamente divergente da tendência média dos mercados latino-americanos. Contudo, entre 2017 e 2018 foi observado um recuo.

Ranking total

Em 2018, 122 entidades seguradoras atuavam no país, duas a mais que em 2017. O mercado nacional apresenta uma tendência ascendente nos níveis de concentração.

A Liberty Seguros recebeu durante o mês de outubro duas premiações de peso oferecidas pela mídia brasileira. O primeiro, realizado no dia 16, durante o evento IT Forum X, foi o “As 100+ Inovadoras no Uso de TI” – do Grupo IT Midia. O segundo, trata-se do anuário “Época Negócios 360º”, realizado pela revista Época Negócios para eleger as 360 melhores companhias do país.

“É muito gratificante conquistar prêmios como esse e estar entre as empresas que mais se destacaram em inovação no ano de 2019. Ficar entre as primeiras colocadas em rankings dessa categoria reflete o resultado de uma estratégia consistente com o nosso propósito de ajudar às pessoas a aproveitar o hoje e buscar o amanhã com confiança. Cada projeto desenvolvido foi alinhado com a estratégia e com os nossos objetivos de melhorar cada dia a experiência dos nossos colaboradores, clientes e parceiros”, diz Carlos Magnarelli, Presidente da Liberty Seguros.

As 100+ Inovadoras no Uso de TI – Realizado pelo IT Mídia, em parceria com a PwC, o estudo reúne e avalia projetos de TI que trouxeram impactos nos negócios de empresas brasileiras. Na edição de 2019, foram recebidas 197 inscrições. Dessa lista, cem projetos foram classificados para a fase final e 20 empresas levaram o troféu de mais inovador na categoria da qual participou. No prêmio, a Liberty Seguros ficou com a terceira posição na categoria de seguros, recebido pela CIO da companhia, Ana Lúcia D’Amaral, e na 16º posição no ranking geral.

Época Negócios 360º – A Liberty Seguros foi eleita uma das melhores empresas do segmento de seguros em cinco categorias do guia realizado pela revista Época Negócios, que elege as maiores companhias do país. A seguradora foi destaque por estar entre as três primeiras colocadas na categoria de inovação no setor de seguros.

Thinkseg e Kakau estão entre as 100 startups pioneiras em inovação no mundo, em 2019, pela Fintech Global

A lista das 100 insurtechs pioneiras que estão transformando o setor de seguros no mundo inclui duas brasileiras, a Thinkseg e a Kakau selecionadas entre 1 mil inscritas pelo InsurTech 100 em 2019, pela Fintech Global com base em Londres.

Segundo comunicado da consultoria Fintech Global, as finalistas foram reconhecidas pelo uso inovador da tecnologia para resolver problemas significativos da indústria ou para gerar economia de custos ou melhorias de eficiência em toda a cadeia de valor de seguros.

“O prêmio significa o reconhecimento pela persistência, há três anos, em aprimorar o seguro por trecho, liga e desliga, juntamente com a avaliação do modo de dirigir do motorista. Trata-se de um modelo inovador para o mundo. Estou muito feliz com a menção na lista mundial”, diz o CEO da Thinkseg, Andre Gregori.

“Estamos muito felizes com o prêmio da Fintech Global! Um reconhecimento da Anna, nossa inteligência artificial, que melhora a experiência de compra dos nossos usuários e do modelo de assinatura”, comentou Henrique Volpi, CEO da Kakau. Criada em 2017 pelos sócios Diogo Russo, Marcelo Torres e Henrique Volpi, a Kakau recebeu investimentos dos sócios e investidores. A Kakau inova nas linhas de seguro para Mobilidade, Smartphones e residencial.

Segundo dados do Fintech Global, desde o início de 2017, quase US$ 10 bilhões foram investidos no segmento de insurtechs no mundo, sendo que mais de US$ 3,7 bilhões somente neste ano de 2019.

Desde que foi criada, em 2016, a Thinkseg tem recibidos aportes, exclusivamente do único investidor Andre Gregori, atualmente CEO da Thinkseg, startup de seguros que integra o Thinkseg Group.

A Lei 9.656/98, que regula o setor de saúde, é “engessante” e “restritiva”, afirmou o ministro da Saúde, Luiz Henrique Mandetta, na palestra magna do 5o. Fórum de Saúde, realizado em Brasília. “Eu, que já presidi empresa de saúde (ele foi presidente da Unimed em Campo Grande), sei que o país saiu de um cenário de ausência regulamentação para uma situação em queremos regulamentar até a cor da cadeira que a pessoa senta.”

A sugestão do ministro para modernizar a lei do setor é a adoção de medidas ‘infralegais’, que não exigem mudanças nas leis. Para ele, mudanças legislativas são com o Congresso Nacional. Mandetta defendeu a volta do Conselho de Saúde Suplementar (Consu), formado por membros do governo. “A lei 9656/98 foi pensada tendo em vista os estados da região Sudeste. Saímos de uma situação em que não havia nenhuma ordem para a regulação extrema. A Agência já fez o trabalho de depurar e deixar apenas as empresas que têm condições de competir. Agora, elas precisam de condições para a concorrência”, afirmou em sua rápida fala no evento.

O secretário especial de Previdência e Trabalho do Ministério da Economia, Rogério Marinho, que falou logo após o ministro Mandetta, defendeu a participação do Congresso Nacional. “Acredito que esse desafio não pode mais ser procrastinado. Precisa ser enfrentado pelo Congresso”, disse ele que foi relator na comissão especial que analisou mudanças na lei para os planos de saúde.

Outro ponto alto da fala de Marinho foi sobre a segmentação dos planos e os reajustes para usuários mais velhos. “Considero restrição de reajuste anacrônica. Em vez de ter um aumento forte aos 59 anos, o reajuste poder vir em doses menores, como na faixa de 15% aos 60 anos e outros 15% aos 80 anos, por exemplo. As pessoas estão vivendo mais e, se o aumento é impedido, é evidente que pessoas de outras idades vão ser penalizadas”, afirmou o secretário.

Marcio Coriolano, presidente da CNseg, afirmou que “a superação só prevalecerá com muito diálogo entre os participantes da cadeia de valor do setor”. Para ele, tais desafios não são particulares do Brasil, como é o caso da dinâmica dos custos médicos face à renda das pessoas e dos orçamentos públicos, “presente tanto onde prepondera a atenção pública, como onde prepondera a privada ou o regime misto”. Outro desafio citado por Coriolano é o da busca pelo melhor modelo de acesso à saúde que consiga compatibilizar e dar sustentabilidade à relação de custos e capacidade de pagamento.

Andre Medici, economista senior em saúde do Banco Mundial, em Washington, afirmou que a criação da ANS foi fundamental no processo de criação de um sistema de saude suplementar. Mas ao longo de 20 anos, o mundo mudou, especialmente o Brasil, e é realmente preciso mudar muita coisa para se construir um sistema de saude suplementar que seja eficiente, com possibilitar que o setor tenha condições de ser mais competitivo para ofertar produtos e a população tenha liberdade de escolha, com alternativas assistencais viáveis para todos os elos da cadeia. Ele apresentou oito pontos para reflexão.

Fernando Meneguin, diretor do departamento de proteção de defesa do consumidor no Ministério da Justiça e Segurança Pública: Nossos esforços estão em trabalhar com evidencias que levem em conta os incentivos que estão sendo colocados na pauta da reformulação do setor de saúde, dentro de um diálogo equilibrado. Algumas vezes o Estado intervém e por não ter tido o cuidado devido a intervenção acaba tendo um efeito contrário à proteção do consumidor. Temos de cuidar para os contratos serem respeitados, pois ninguém tem em mente deixar o setor insolvente, e priorizar a comunicação, com informações claras, e assim se chegar a um ponto de equilíbrio. Nosso papel é a racionalidade: proteger o vulnerável, mas sem efeitos boomerangs. Estamos numa sociedade democrática e por isso conseguimos superar os obstáculos.

Rogerio Scarabel, diretor de normas e habilitação ide produtos da ANS: A lei pode ser considerada um sucesso no ponto de vista de ter trazido ao pais uma cobertura mais clara dos planos vendidos pelas operadoras. Mas agora devemos avançar mais para um foco mais baseado em saude e não em assistência. O plano ambulatorial nunca saiu de 4%. Mas temos regiões nas quais ele atinge 20%. Estamos debruçamos para descobrir quais são as causas de atrito e trabalharmos internamente para aprimorarmos a regulação e assim tornar o setor mais acessível. Na Agência temos isso muito claro na discussão da agenda diária: como o impacto regulatório pode agora ajudar na busca por um equilíbrio deste setor.

Armirio Fraga, fundador do Instituto de Estudos para Políticas de Saúde e ex-presidente do Banco Central, disse ser o setor de saúde um tema novo para ele e pediu um ano para falar com mais desenvoltura. “Estou apenas começando nesta área”, respondeu. Menos de um ano e te responderei”. Na palestra, na qual disse estar usando uma “cola” dos amigos, Fraga afirmou que do ponto de vista econômico, esse é um setor que vai crescer, vai gerar receita. Ja na politica é mais complicado. “A conjuntura que estamos vivendo é complicada. Estamos saindo da recessão”. O importante é que o setor tem características parecidas com outros setor, mas se diferencia porque mexe com as emoções das pessoas”, disse ele. E com o bolso de todos, o que torna os ânimos ainda mais acirrados.

Os corretores parceiros da SulAmérica que atuam com Previdência ganharam um reforço para potencializar as vendas de planos PGBL e VGBL e uma oportunidade para garantir ainda mais tranquilidade a seus clientes no futuro.

Na recém-lançada Promoção Aporte Premiado, a cada R$ 1 mil investidos o cliente ganha um número da sorte para participar do sorteio de uma viagem para Nova York. A campanha da SulAmérica segue até 26 de dezembro.

Ainda, os clientes que fizerem o aporte no plano PGBL até a data final da promoção têm isenção fiscal de 12% sobre a renda bruta anual de Imposto de Renda (IR).

Além de doação de R$ 300 mil, Seguradora cedeu sua estrutura de Contact Center para receber as ligações do públicono programa, que será transmitido nos dias 25 e 26, pelo SBT

Fonte: Tokio Marine

A Tokio Marine é apoiadora do Teleton pela oitava vez consecutiva. A maratona solidária é realizada há 22 anos, com o objetivo de arrecadar recursos para a Associação de Assistência à Criança Deficiente (AACD). Como resultado da mobilização de Colaboradores e Parceiros de Negócios, que permeia as ações da Companhia ao longo de todo o ano, a Tokio Marine fará uma doação de R$ 300 mil.

“A missão da Tokio Marine é proporcionar tranquilidade e segurança às pessoas e às empresas, contribuindo para o desenvolvimento da sociedade. Assim como trabalhamos na construção e manutenção de uma companhia diversa, em que as pessoas recebem apoio para desenvolver todo o seu potencial, por meio da ação social também buscamos amparar a comunidade na qual estamos inseridos e engajar o nosso entorno com o propósito de desenvolvimento do potencial humano”, afirma a Superintendente de Recursos Humanos da Tokio Marine, Juliana Zan.

Da mesma forma que em anos anteriores, além da doação feita pela Companhia, a arrecadação para o Teleton é realizada por meio de uma campanha de solidariedade mais ampla, que engaja os Colaboradores e Parceiros. Corretores e Assessorias são motivados a trocar pontos do programa de estímulo às vendas, denominado Programa Nosso Corretor (PNC), por doações à AACD. Para os Resolvedores, como são chamados os Colaboradores da Tokio Marine, a doação pode ser feita por meio de desconto em folha de pagamento.

Outra ação que inclui a participação voluntária dos Colaboradores, seus familiares e amigos é a disponibilização da estrutura do Contact Center da Tokio Marine para receber as doações do público. “Para nós, é motivo de muito orgulho ver a colaboração da nossa equipe para viabilizar essa campanha de arrecadação. Ajudar uma instituição de reconhecida seriedade é mais um fator de estímulo ao engajamento de todos”, complementa Juliana.

O objetivo da campanha deste ano é arrecadar R$ 30 milhões para a manutenção das sedes da AACD em todo o Brasil. O programa será transmitido nos dias 25 e 26, pelo SBT, mas desde setembro as doações podem ser feitas pelo site.

A captação líquida no acumulado dos oito primeiros meses do ano fechou em R$ 32,1 bilhões, volume 42,4% maior que o verificado em igual intervalo do ano anterior

A indústria de previdência privada complementar aberta registrou um expressivo crescimento no mês de agosto. As novas contribuições somaram R$ 11,5 bilhões no mês, valor 23,4% maior que o verificado em igual período do ano anterior. A captação líquida (diferença entre novos depósitos e resgates) foi de R$ 5,3 bilhões, com expansão de 66,3% frente a agosto do ano anterior. Os dados são da FenaPrevi (Federação Nacional de Previdência Privada e Vida), entidade que representa 67 seguradoras e entidades abertas de previdência complementar no país.

No acumulado de janeiro a agosto, a previdência complementar aberta registrou R$ 79,7 bilhões em novos depósitos, consolidando um crescimento de 15,5% frente ao mesmo período do ano anterior. A captação líquida no acumulado dos oito primeiros meses do ano fechou em R$ 32,1 bilhões, volume 42,4% maior que o verificado em igual intervalo do ano anterior.

Com o resultado, as reservas dos planos de previdência alcançaram a marca de R$ 904,7 bilhões, montante 13% superior ao registrado em agosto de 2018. O sistema fechou o mês com 13,3 milhões de participantes, 2,2% superior aos 13,0 milhões verificados em agosto de 2018.

Os planos VGBL lideraram os novos depósitos em agosto, com 93% dos aportes realizados no período. Os planos PGBL responderam por 6% dos novos ingressos no mês. O 1% restante dos depósitos foi direcionado para planos tradicionais, não mais comercializados pelas seguradoras.

Os planos individuais lideram a captação no oitavo mês do ano, com 90% novos depósitos. Os planos coletivos, oferecidos por empresas a seus funcionários, responderam por 9% do total da captação no mês. Os planos para menores, por sua vez, ficaram com 1% das contribuições.

Brasileiros investem mais em multimercado

Segundo a FenaPrevi, a queda na taxa de juros continua impulsionamento o apetite por risco dos participantes dos planos de previdência complementar aberta. Os participantes estão se deslocando gradativamente para fundos multimercado em busca de maior rentabilidade. Até agosto deste ano, 12,05% dos recursos foram alocados nesta modalidade. O índice era de 10,2% em 2018; 8,1% em 2017; e 5,7% em 2016.

O que é um plano PGBL?

A opção por planos de previdência privada deve considerar e priorizar uma visão de longo prazo, dada a tributação diferenciada para o participante. No PGBL, modalidade de plano indicada para quem declara o Imposto de Renda (IR) pelo formulário completo, o participante pode deduzir anualmente da base de cálculo do tributo, o valor total das contribuições a ele efetuadas durante o exercício social, até o limite de 12% da sua renda bruta, reduzindo o imposto a pagar ou, até mesmo, podendo ter direito à restituição.

É o chamado diferimento fiscal, ou seja, o pagamento do IR devido sobre esses recursos, acrescidos dos rendimentos auferidos, é realizado apenas no momento do resgate total ou parcial, ou do recebimento do benefício.

Para usufruir da dedução, o participante desse tipo de plano tem de estar contribuindo para a previdência oficial, inclusive no caso do titular, com mais de 16 anos, ser dependente de quem faz a declaração do imposto de renda.

O que é um plano VGBL ?

Já no VGBL, modalidade de plano indicada para quem declara o Imposto de Renda pelo formulário simplificado, para quem se encontra na faixa de isenção do IR, ou para quem já atingiu o limite de dedução previsto para a previdência complementar (12% da renda bruta), não é possível deduzir da base de cálculo do IR os valores dos aportes realizados ao plano. No entanto, no momento do resgate ou do recebimento do benefício, o IR incide apenas sobre o valor dos rendimentos auferidos, e não sobre o valor total do resgate ou do benefício recebido, como ocorre no PGBL.

É importante destacar que, para ambas as famílias de planos (PGBL e VGBL), não há cobrança do imposto de renda a cada seis meses, sobre os rendimentos obtidos, como ocorre em alguns tipos de aplicações. Outra característica dessas famílias de planos (PGBL e VGBL) é a possiblidade do participante, quando do ingresso no plano, optar pelo regime de alíquotas regressivas do imposto de renda, significando, deste modo, que, quanto mais tempo os recursos permanecerem nesses planos, menor será a alíquota do Imposto de Renda incidente quando do resgate de recursos ou de recebimento do benefício.

A Argo Seguros anunciou a contratação de dois novos executivos para darem suporte ao crescimento da companhia aqui no Brasil. Larissa Cordeiro dos Santos Gonçalves é a nova gerente de Casualty. Ela será responsável pelo planejamento, direcionamento e o desenvolvimento da carteira, além de visitar corretores, fomentar novos relacionamento e prospectar novos negócios. A executiva, que tem 11 anos de atuação, acumula passagens por diversas outras seguradoras.

O outro executivo que chegou para reforçar o time da Argo Seguros foi Gabriel Petrosevicius Cale, gerente de Property. Com 15 anos de atuação e passagens por várias outras empresas do setor – incluindo a implantação das operações de uma seguradora startup – ele é especialista em seguros Patrimoniais e acumula experiência também em transportes.

“Estamos trazendo executivos com bastante experiência para suportar a crescente demanda de novos negócios e capazes de atender com excelência as solicitações de nossos principais parceiros comerciais”, afirma Juliana Begnami, Head de RH da Argo Seguros.

“Estas contratações vão de encontro com a estratégia que estamos comunicando ao mercado, de diversificação de portfólio. Além disso, é uma grande satisfação constatar que grandes talentos veem a Argo como uma ótima empresa para trabalhar. Aproveito para parabenizar a Juliana e sua área pelo excelente desempenho no que diz respeito a ambiente de trabalho e cultural organizacional”, disse Newton Queiroz, CEO e presidente da Argo Seguros.

A companhia anunciou crescimento de 18% no primeiro semestre, em comparação ao mesmo período do ano passado, e 109% da meta estabelecida. A seguradora registrou R$ 131,5 milhões de prêmio emitido, bem acima dos R$ 111,5 milhões alcançados em 2018.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.