Fonte: AGCS

A variedade de exposições enfrentadas por diretores e executivos (D&O) – assim como os cenários decorrentes de sinistros – aumentaram significativamente nos ultimos anos. Com os gestores das grandes corporações cada vez mais sob os holofotes, o especialistas da Allianz Global Corporate & Specialty (AGCS) apresentam cinco mega tendências que impactarão a alta direção das companhias em 2020. O relatório “Directors And Officers Insurance Insights 2020” também analisa alguns dos fatores que estão levando a estas recentes mudanças no mercado D&O, após um período de grandes perdas.

1. Aumento no litígio por notícias negativas

“Ainda vemos muitos sinistros contra D&Os em decorrência de eventos gerados por notícias negativas, não necessariamente por resultados financeiros,” afirma Shanil Williams, Diretor Global de Linhas Financeiras da AGCS. “Os cenários incluem problemas com produtos, desastres causados pelo homem ou ambientais, corrupção e ataques cibernéticos. Esses tipos de reclamações de “litígio orientado a eventos” geralmente resultam em reclamações de valores mobiliários ou ações sociais de acionistas após as más notícias causarem uma queda drástica no preço das ações ou uma investigação regulatória”.

2. Mudanças climáticas em foco

Deixar de divulgar os riscos das mudanças climáticas pode aumentar muito o risco de litígios futuros para uma empresa. Casos de mudança climática foram apresentados em pelo menos 28 países ao redor do mundo, com três quartos dos casos registrados nos EUA. Lá existe um número crescente de casos alegando que as empresas falharam em ajustar suas práticas comerciais às mudanças climáticas. Uma governança social e ambiental (ESG) falha pode derrubar o valor de uma marca.

3. Mais ações de classe de valores mobiliários pelo mundo

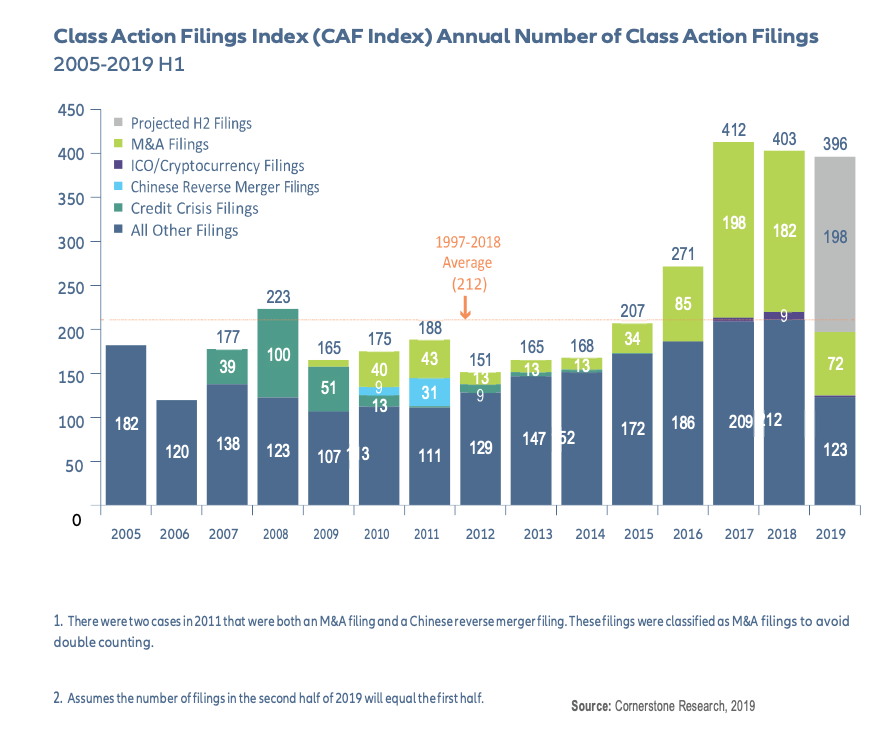

As ações de classe de valores mobiliários estão crescendo à medida que o ambiente jurídico evolui. A AGCS tem visto grande receptividade dos governos à reparação coletiva a ações de classe, principalmente na Europa, mas também por todo o mundo como, por exemplo, Tailândia e Arábia Saudita. Nunca tiveram tantas queixas como nos últimos anos: nos EUA foram mais de 400 entre 2017 e 2018 – quase o dobro da media das últimas décadas. Esse aquecimento impacta tanto empresas americanas quanto internacionais que possuem valores mobiliários listados diretamente nos EUA.

O escritório global de advocacia Clyde & Co e a AGCS compilaram um mapa de risco no relatório que avalia o quanto uma empresa está sujeita a uma ação de grupo de valores mobiliários em uma jurisdição específica, levando em consideração a disponibilidade e a prevalência de financiamento de litígios de terceiros, que é considerado um forte fator no aumento da atividade de ação de grupo em todo o mundo.

Os reflexos deste cenário também são sentidos no Brasil, como explica Gustavo Galrão, Diretor de Linhas Financeiras Brasil da AGCS: “Com mais companhias brasileiras negociando ações nos EUA, a exposição a ações de classe contra elas também tornou-se maior. Além disso, o seguro D&O vem, ao longo dos últimos anos, se popularizando até mesmo entre pequenas e médias empresas – mesmo as que não negociam papeis em bolsa de valores. Isso porque as agências reguladoras brasileiras estão cada vez mais criteriosas e o diretor/administrador de uma companhia passou a responder por mais ações em um processo judicial, inclusive na pessoa física.”

4. Falências e o impacto das mudanças políticas

A AGCS espera ver um aumento de insolvências que podem se traduzir em sinistros de D&O. As insolvências comerciais aumentaram em 2018, em mais de 10%, em relação ao ano anterior, devido a um forte aumento de mais de 60% na China. Em 2019, as falências devem aumentar pelo terceiro ano consecutivo em mais de 6% em relação ao ano anterior, com dois de três países prontos para registrar um número maior de insolvências do que em 2018. “Desafios políticos, incluindo eleições significativas, O Brexit e as guerras comerciais podem criar a necessidade de planejamento de riscos para os conselhos, incluindo a revisão da estratégia cambial, o planejamento de fusões e aquisições (M&A) e as cadeias de suprimentos e decisões de fornecimento com base em tarifas. Uma má tomada de decisão também pode resultar em reclamações das partes interessadas ”, diz Williams.

A instabilidade do sistema econômico brasileiro e algumas expectativas de crescimento não atingidas levaram a uma elevação nas insolvências de empresas nacionais, bem como no aumento de pedidos de recuperação judicial e de reclamações trabalhistas e tributárias. “2019 apresentou índices desanimadores relacionados à insolvência de empresas. Em setembro, por exemplo, foram quase 60% de pedidos a mais de falência do que o mesmo período do ano passado – 95% eram pequenas empresas. Isso impactou diretamente os administradores de tais companhias que, se não amparados por uma apólice de D&O, podem ter sofrido perdas bastante significativas”, explica Galrão.

Segundo o executivo, outro ponto importante, foi a recente decisão do Supremo Tribunal Federal, de criminalizar o não recolhimento de determinados impostos estaduais. “Uma decisão como essa afeta diretamente as apólices de D&O de empresas nacionais, qualquer que seja seu porte”, completa o executivo.

5. Financiamento de litígios espalha-se pelo mundo

Todas essas mega tendências são mais ainda alimentadas pelo financiamento de litígios que agora se torna uma classe de investimento global, atraindo investidores afetados por ano de baixas taxas de juros em busca de altos retornos.

O financiamento de litígios reduz muitas das barreiras de custo de entrada para indivíduos que desejam buscar indenização, embora ainda haja muito debate em torno dos retornos mais altos de remuneração. Recentemente, muitos dos maiores financiadores de litígios se estabeleceram na Europa. Ainda que os EUA responsam por quase 40% do mercado, seguidos pela Austrália e Reino Unido, outros mercados estão se abrindo, como por exemplo Singapura e Hong Kong. Índia e partes do Oriente Médio estão no radar como futuros hotspots.

O desafiador mercado do seguro D&O

Ainda que sejam emitidos cerca de US$ 15 bilhões de prêmios anualmente para seguros de D&O, a lucratividade do setor foi contestada nos últimos anos devido a vários fatores, incluindo a crescente concorrência, aumento nas ações judiciais e sinistros maiores e mais frequentes. A AGCS registrou um crescimento de dois dígitos no número de sinistros recebidos nos últimos cinco anos.

As seguradoras estão enfrentando mais custos legais, já que a atividade de advogados de autores exige maior regulação de sinistro, além de mais acordos. Outro problema é que o litígio orientado a eventos resulta em problemas de acúmulo em que várias apólices podem ser acionadas por um único evento. Um mesmo evento pode acionar apólices de D&O e aviação, ambiental, construção, recall ou cyber, por exemplo.

“O seguro D&O trata de riscos estratégicos intrínsecos às corporações e a seus executivos e, nos últimos anos, o mercado D&O mudou muito – e esperamos uma mudança ainda maior a partir de 2020”, diz Williams. “Uma das melhores defesas contra essa volatilidade é termos os gerentes de risco e seus D&Os em constante diálogo com subscritores e brokers, dessa maneira, todos têm um melhor entendimento da cultura de risco de governança dentro da organização”.