“Como investidor, a gente acredita que, no longo prazo, essas tendências seculares de crescimento do uso do plano de saúde e de planos de saúde que caibam no bolso sejam a melhor forma de investimento em bolsa”, afirma Ricardo

Fonte: Icatu

Nos últimos meses a Icatu tem conversado com gestores e especialistas sobre os impactos da pandemia de Covid-19 na economia e nos preços dos ativos, mas até então pouco se falou sobre o grande vilão do momento, o coronavírus. Por isso, a seguradora reuniu em sua live desta quinta-feira, 18, o médico Fábio Jung, sócio da One Partners e Ricardo Franca, analista de Health Care dos Fundos Atlas One, que apresentaram um resumo das frentes de pesquisas que estão sendo estudadas, os resultados até aqui e a visão sobre o setor de saúde na bolsa de valores.

Para entender os impactos negativos que vêm sendo trazidos pelo coronavírus na saúde, é preciso entender que o setor é altamente complexo e interrelacionado com a economia como um todo. Fabio destacou que, em meio a uma pandemia como essa, é praticamente impossível manter apenas os chamados serviços essenciais com funcionamento adequado. Um estudo do New England Journal realizado na Califórnia mostrou, por exemplo, uma redução de 48% nas internações por infarto e de 39% na testagem para AVC agudo. Ainda segundo a OMS, 117 milhões de crianças podem não ser vacinas para sarampo, um reflexo de como o coronavírus acaba impactando em toda a cadeia e resultando em maiores problemas.

Entretanto o cenário geral a partir de agora na visão médico não é pessimista. Tendo em vista a elevada taxa de transmissão do vírus, um percentual de assintomáticos entre 30 e 70% que podem transmitir a doença e uma população suscetível, é possível que em vários lugares o Covid-19 continue de forma endêmica até atingirmos a chamada imunidade de rebanho ou surgir uma vacina eficaz. A boa noticia é que vários estudos têm indicado que a imunidade de rebanho pode ser atingida com cerca de 20%, ou até menos, de infectados no total da população. Como existem quatro coronavírus em circulação global e que causam o resfriado comum, o resultado é que até 60% das pessoas já podem ter imunidade prévia cruzada contra o Covid.

Fabio reforça que com a alta probabilidade de surtos ocasionais que devem continuar ocorrendo em várias partes do Brasil e do mundo, é fundamental que medidas adequadas sejam desenvolvidas para maximizar o controle da doença, como a higiene rotineira das mãos, evitar tocar o rosto e objetos, a correta proteção da boca ao tossir ou espirrar, o distanciamento de pelo menos 1,5 m, evitar viagens desnecessárias, que parecem ser medidas muito simples, mas quando adotadas de forma correta e em massa, podem fazer uma grande diferença.

“O desenvolvimento de uma vacina pode demorar mais de um ano e até lá devemos adotar maneiras responsáveis e inteligentes para conviver com a doença. Realizar uma quarentena e não adotar as medidas citadas pode não ser eficaz para lidar com o coronavírus ”, afirma Fabio.

Olhando para o setor na bolsa, Ricardo Franca, analista de Health Care dos Fundos Atlas One, afirma que é possível identificar algumas tendências no país atualmente: o brasileiro procura cada vez mais um plano de saúde, pois não pode contar 100% com o sistema público e ao mesmo tempo as empresas precisam ofertar produtos mais em conta e aí entram empresas como Intermédica e Hapvida, que conseguem controlar bem os seus custos.

“Como investidor, a gente acredita que, no longo prazo, essas tendências seculares de crescimento do uso do plano de saúde e de planos de saúde que caibam no bolso sejam a melhor forma de investimento em bolsa”, afirma Ricardo.

Ambição é ajudar classes C e D ter mais resiliência financeira ao ter produtos que oferecem proteção aos problemas do dia a dia

Depois de superados os primeiros obstáculos para colocar funcionários em segurança no home office em meados de março, quando o governo determinou a quarentena para conter o contágio do coronavírus, a seguradora Axa acelerou o processo de expansão das parcerias comerciais que abrangem redes de varejo e instituições financeiras, o que inclui também as fintechs de crédito, que se proliferam rapidamente no Brasil e ganham musculatura num momento de crédito mais restrito por parte dos grandes bancos.

Nessa esteira, a seguradora iniciou uma parceria inédita com a fintech de crédito consignado Paketá, para oferecer seguros a mais de 640 empresas parceiras por todo o país. “A aproximação entre a AXA e a Paketá é uma iniciativa para oferecer maior segurança aos funcionários na hora de contratar crédito. O seguro contribui para mitigar o receio de fazer dívidas mais longas”, diz Sébastien Guidoni, Vice-Presidente de Parcerias, Estratégia e Finanças da AXA no Brasil.

No varejo, a principal cliente da Axa é a Pernambucanas, com a qual tem um contrato até 2031, com expectativa de receitas previstas em R$ 3,7 bilhões. Trata-se do maior programa de seguros do varejo brasileiro e que ganha ainda mais força neste momento, quando todos se debruçam em encontrar soluções que tragam mais resiliência financeira às classes sociais mais necessitadas.

Enquanto o governo federal tem este tema em pauta, com o ministro da Economia, Paulo Guedes, conversando com o Congresso Nacional sobre como viabilizar renda à população carente, a Axa aprimora soluções para levar mais proteção privada para as classes C e D, a fim de garantir que um imprevisto seja apenas algo contornável e não algo que coloque o indivíduo ou as famílias numa situação de vulnerabilidade.

“Temos a convicção de que as classes sociais emergentes precisam desenvolver resiliência. Nossa ambição é estar no dia a dia das pessoas deste segmento. Quebrou o celular? Vamos buscar outro para repor, pois em muitos casos o smartphone é o meio de trabalho da pessoa. Tem um problema de saúde, temos um produto que paga uma indenização diária por hospitalização para ser usado da forma que for mais conveniente, como por exemplo poder pagar alguém para cuidar do filho neste período. Remédios? Oferecemos uma rede com descontos especiais. Nossa rotina é buscar respostas sobre como podemos buscar soluções que proporcionam resiliência financeira em momentos de situações imprevistas”, diz Guidoni.

Uma das soluções encontradas para levar o seguro a cada vez mais pessoas, mesmo durante a pandemia, foi expandir a parceria com a Pernambucanas para os canais digitais onde, desde abril, é possível contratar os produtos e serviços da seguradora. Segundo Guidoni, a crise do Covid-19 tem sido uma oportunidade de acelerar mudanças. “Conseguimos agir muito rapidamente. Fizemos em quatro semanas o trabalho de 10 meses. Todos alinhados sobre a necessidade de sermos muito ágeis, para gerenciar os impactos do fechamento das lojas físicas e manter a oferta de serviços ao consumidor”, diz o executivo da Axa que, além da Pernambucanas, tem em carteira a Leroy Merlin e contratos com varejistas médios, que juntos representam 40% das vendas no Brasil.

No entanto, colocar a plataforma para funcionar não foi o maior desafio da Axa. “O desafio está em ter um processo de seleção de riscos automatizado para suportar a nossa solução digital”, explica. “Neste tipo de negócio, temos muita frequência de pedidos de indenização de baixo custo. O que requer uma plataforma de subscrição e gestão muito precisa, afinal este tipo de negócio não é um processo mágico e sim calculado. E a previsibilidade é um dos pontos cruciais da nossa plataforma”,

Um cliente que tem seu problema resolvido num momento de dificuldade se torna fiel a marca. Imagina ter seu celular roubado e ele ser reposto no dia seguinte? Isso cria fidelidade para nossos parceiros e é nesta qualidade de prestação de serviços que nos dedicamos dia a dia”, enfatiza.

Com o desenvolvimento da proposta de valor mais positiva, agora a seguradora busca outros ecossistemas e não somente grandes parcerias. “Nosso foco agora é otimizar o sucesso que temos com o varejo em pequenas empresas”, afirma o francês que está no grupo Axa há 15 anos e no Brasil desde meados de 2018.

Segundo ele, hoje as seguradoras que atuam no varejo ofertam praticamente os mesmos seguros e comissionamento em plataformas com uso de API e aplicativos. “Nosso principal movimento está em desenvolver produtos e serviços junto ao nosso parceiro, por meio de pesquisas que acelerem o desenvolvimento da parceria. O resultado tem sido a entrega de produtos simples, de maneira ágil e que agregam valor ao consumidor final”, completa.

A transmissão debateu ainda a vivência dos corretores de seguros na pandemia

Fonte: MAG Seguros

A edição da MAG Live, realizada nesta quinta-feira (18/6), tratou dos desafios e sonhos de vida dos longevos, além da experiência dos corretores de seguros no contexto da pandemia. A transmissão teve a participação especial do cartunista, escritor e criador da ‘Turma da Mônica’, Mauricio de Sousa, juntamente com o presidente do Instituto de Longevidade Mongeral Aegon, Nilton Molina, para debater o fenômeno da longevidade.

Trazendo experiência e vivência, Mauricio de Sousa e Nilton Molina abordaram o grande tabu de ‘ser velho’, o preconceito da sociedade com a idade dos longevos. “Serei velho sim, quando perder a minha autonomia física e intelectual. Enquanto autônomo, eu serei jovem”, apontou Molina e ainda reforçou que se sente extremamente ofendido quando o perguntam se ele já está aposentado.

De acordo com Mauricio de Sousa, o sentimento que o longevo precisa ter é o amor e a esperança. “O principal é continuar a respirar, é gostar de planejar coisas novas e sonhar com elas, mas acima de tudo você precisa se amar. Eu amo desenhar e posso falar a respeito do que eu amo fazer. É isso que nos nutre, essa centelha de vida”, completou.

Com a pandemia, um novo desafio foi apresentado aos longevos: o uso pleno da tecnologia e a separação de seu ambiente e colegas de trabalho. Ambos os participantes apresentaram a importância do preparo prévio de suas organizações para eventuais trabalhos em home office.

O cartunista contou que todos da equipe sempre trabalharam juntos, em um mesmo estúdio, mas que por terem o costume de levar trabalho para casa, já estavam ambientados a trabalharem separados também. “Não houve dificuldade para a nossa equipe que interage o tempo todo. O nosso trabalho é realizado por partes, em que um complementa o outro. Então mesmo longe fisicamente, estamos todos juntos através da tecnologia”, pontuou Mauricio.

Já Molina apontou que a preparação foi fundamental para que a empresa continuasse funcionando e o resultado tem sido surpreendente. “Nós estávamos preparados para possíveis imprevistos, como o isolamento, no âmbito tecnológico. E tem sido maravilhoso acompanhar os resultados de todas as equipes e viver esse desafio. Porque o desafio é o sal da vida”, comentou.

Ao finalizar o painel, os participantes deixaram mensagens para os jovens e longevos sobre a importância de viver cada momento. “Seja feliz com o que faz, goste do que faz. O ideal, no meu caso, é que eu tenha gostado de tudo que eu fiz até hoje e que continue gostando e me fazendo feliz com tudo que produzo. Com isso, a gente caminha tranquilamente para a longevidade. Sonhar não paga nada, é grátis, e quanto mais você sonha, mais valor tem o que você realiza a partir deste sonho. Então sonhem e sigam os sonhos que querem realizar, e se não der certo, continuem a sonhar e um ou outro você vai conseguir realizar e mais feliz você será”, aconselhou Mauricio.

“Eu me sinto hoje absolutamente jovem e desafiado a criar e fazer de novo. A pandemia está criando um momento interessantíssimo de reflexão e trabalho. Por isso, o que eu sugiro aos jovens: pensem na vida, amem a vida, trabalhem muito, estudem e principalmente sejam felizes e alegres, procurem a felicidade. O meu estoque de sonhos aumenta a cada dia, não tenha medo de sonhar”, finalizou Molina.

Desafios para o corretor de seguros

Mediado pelo corretor de seguros de Bauru, Luciano Tane, o fórum apresentou os desafios que os corretores de seguros têm enfrentado, as conquistas e as novas experiências adquiridas no atual cenário.

Giselle Valeta, corretora do Amazonas, ressaltou a importância dos corretores na vida das pessoas. “Eu percebo agora um momento para o corretor de seguros fantástico. E o corretor de seguros precisa assumir o protagonismo dele na vida das pessoas, das famílias e empresas”, disse a corretora.

Já o corretor do Rio de Janeiro, Thiago del Guerso, pontuou a nova realidade do estado e a receptividade da população quanto ao seguro. “Com o home office, nós corretores conseguimos ampliar a nossa quantidade de atendimentos de forma remota e consequentemente atingindo o maior número de pessoas, levando proteção à população que hoje está mais receptiva às questões relacionadas à proteção de saúde, familiar e financeira”, comentou Guerso .

Em relação ao risco de cancelamento que muitos corretores têm enfrentado, Guerso reforçou a importância de fazer um bom atendimento e de conhecer o cliente. “Um plano de voo bem feito e um atendimento de qualidade nos dão propriedade para apresentar os motivos para que o cliente não abra mão de sua proteção”, avaliou.

Os corretores finalizaram o fórum falando sobre o que mudou na vida deles ao se tornarem corretores e o que eles têm aprendido. “Como corretora, eu trouxe a incumbência de levar a segurança que eu busco para a minha família para as pessoas”, concluiu Giselle.

Serviço da Solution2.Me, startup do SIS Group, disponibilizado na quarentena, veio para ficar e pode ajudar muito o mercado segurador, afirma Paulo Peret, CEO da empresa

Flávio Heloany, 41, empresário de Santana de Parnaíba (SP), procurou a Solution2.Me durante o período de isolamento social porque o seu celular havia quebrado. Com a loja da Apple fechada e sem um prestador que pudesse atendê-lo, um amigo do condomínio onde mora em São Paulo, recomendou a Solution2.Me, startup incubada pelo SIS Group que oferece soluções mobile para empresas e consumidores finais.

“Salvou a minha vida. Sou vendedor de carros. Todos os negócios são feitos online, pelo celular. Eles fizeram o diagnóstico online. Detectaram o problema e passaram o orçamento para conserto. Aprovei e o sistema de leva e traz veio buscar o meu iPhone e me devolveu em dois dias conforme combinado. Tudo sem sair de casa e o custo certamente foi mais acessível do que na loja da Apple que sempre opta pela troca do aparelho, o que exige um desembolso maior”, conta Heloany ao blog Sonho Seguro, que já contratou o serviço novamente para o conserto do aparelho do filho.

O aplicativo, assim como a sociedade na empresa, surgiu da parceria com empresários do segmento que já eram fornecedores da SIS Serviços. Hoje, Hugo Luvison é Head Comercial da Solution2.Me e Daniel Terçarolli, Head de Operações. “Uma das nossas atividades é regulação de sinistros para celulares, mas o mercado mobile é gigantesco e entendemos que, além de inovar no que fazemos, podemos ir além e ampliar o portfólio”, afirma Paulo Peret, presidente do SIS Group e CEO da Solution2.Me. Além das operações online, a startup mantém uma loja conceito em Alphaville, com um andar inteiro dedicado ao conserto e à remanufatura de aparelhos.

O app desenvolvido pela empresa emite um relatório sobre as condições do aparelho em relação à performance, estética, tela entre outros possíveis defeitos. Além do uso na operação com o consumidor final, o app atende os mercados de seguros e varejo. “A solução serve para regulação de sinistro e ajuda a evitar fraudes. Com isso, as seguradoras, que praticamente atuam apenas com a venda de seguros de celulares novos, passam a ter mais informações para desbravar o mercado de celulares usados, que é gigantesco, com uma margem maior de segurança. Além disso, o varejo avalia com mais precisão o valor do aparelho usado na troca por um novo”, finaliza.

O Brasil tem mais de 220 milhões de aparelhos celulares. Menos de 10% deles contam com seguros. Num momento em que o valor financeiro para as pessoas passa por uma revisão por questões de sustentabilidade e de orçamento apertado, poder reparar o aparelho ou ter usados, confiáveis, é realmente um mercado e tanto a ser desbravado.

A partir do dia 1º de julho, as seguradoras autorizadas a operar em seguros de pessoas poderão disponibilizar produtos para cobrir os riscos relacionados aos planos de benefícios dos fundos de pensão

MAG Seguros e Icatu Seguros já estao prontas para aumentar a participação dos fundos de pensão na carteira de clientes das companhias. A partir do dia 1º de julho, as seguradoras autorizadas a operar em seguros de pessoas poderão disponibilizar produtos para cobrir os riscos relacionados aos planos de benefícios dos fundos de pensão.

Sergio Egidio, diretor de Fundos de Pensão da Icatu Seguros, explica que a resolução 385/2020 consolidou as resoluções anteriores, especificamente as 119/2004 e 345/2017, que já regulamentavam a contratação de seguros pelas Entidades Fechadas de Previdência Complementar (EFPC). “Por ser uma seguradora de pessoas, com toda a expertise no desenvolvimento de produtos de Vida, a Icatu já atuava com produtos voltados para Fundos de Pensão há alguns anos, porém, a partir de 2017 passamos a dar um foco maior para esse segmento”.

O mesmo com a MAG Seguros. “Já operamos neste segmento há cerca de 15 anos. Temos hoje na carteira de clientes 48 fundos de pensão. Alguns exemplos: Oabprev, Quanta, Ceres, BB Previdência, Centrus, SebraePrev, Funpresp, Prevcom (SP), dentre outros”, conta Felipe Maciel, diretor Corporate.

Ambas já oferecem produtos, aprovados pela Susep para fundos de pensão, para casos como morte e invalidez do participante. “Possuímos uma carteira de clientes estruturada e continuamos mapeando novos prospects”, conta a Icatu. “Na MAG, ofertamos coberturas por morte, invalidez , risco de sobrevivência (longevidade), cobertura por morte para a carteira de empréstimos, além das soluções de gestão de passivo e gestão de ativos, estas através de empresas do grupo.”

Trata-se de um mercado com potencial de crescimento para as seguradoras de vida. “Embora seja importante pontuar que o compartilhamento de risco pode não ser, tecnicamente viável para todos os planos, sendo importante uma avaliação caso a caso, vemos um grande potencial de mercado para ser explorado, em função do número de entidades existentes”, afirma Egidio.

Hoje são 296 fundos de pensão com mais de 1.100 planos que podem transferir os riscos não programados para as seguradoras, informa Maciel. No segmento de instituídos, a MAG Seguros é líder com 80% de participação do mercado.

Para celebrar o Mês do Orgulho, funcionários promovem discussão sobre a conquista da comunidade LGBTI+ aos direitos civis, entre eles de família e sucessórios

Fonte: AIG

Pelo quarto ano consecutivo, as ações em defesa, conscientização e promoção da diversidade no mercado de trabalho e na comunidade realizadas pelos grupos de afinidade da AIG no Brasil são reconhecidas por um prêmio global concedido pela matriz da seguradora entre suas mais de 80 operações. Desta vez, o grupo focado na temática LGBTI+ Diversitas & Aliados recebeu o prêmio global Outstanding ERG Achievement – Awareness Education, que destaca as ações educativas do grupo em busca de um ambiente mais igualitário e acolhedor para a comunidade, diminuindo as barreiras do preconceito. O reconhecimento ao Diversitas foi concedido pelo CEO global da AIG, Brian Duperreault.

“É uma grande satisfação receber mais um reconhecimento global à AIG Brasil. É um orgulho que devemos ter enquanto equipe, por aplicarmos o valor da inclusão e diversidade e experimentarmos a conscientização na prática, com ações que fazem a diferença, contribuindo para que as pessoas se sintam confortáveis e seguras para serem quem são”, diz Fabio Protasio Oliveira, CEO da AIG Seguros Brasil.

Evento debate casamento e direitos civis LGBTI+

Em celebração ao Mês do Orgulho LGBTI+, neste mês, o grupo Diversitas da AIG promove, na próxima quarta-feira, dia 24, um evento virtual para debater as implicações jurídicas do casamento ou união estável e como essas conquistas trouxeram garantias civis à comunidade, principalmente quando o assunto é família e sucessão. Para falar sobre o tema, a AIG convidou Roseli Saltoratto, advogada especialista em Direito Cível e Societário, para compartilhar com todos os colaboradores da companhia a importância desses direitos que equiparam os relacionamentos homo e heteroafetivos perante a lei. “Todos os casais devem estar cientes das obrigações que uma relação estável pode ter. Será mais uma atividade de conscientização que levaremos aos nossos colegas, uma forma de diminuir barreiras sociais por meio de aprendizado”, explica Vinicius Mercado, um dos líderes do Diversitas LGBT & Aliados e Coordenador de Linhas Financeiras da AIG.

Diversidade na AIG

Com mais de 140 grupos de afinidade espalhados por 54 países em todo o mundo, a AIG tem um posicionamento firme na defesa da diversidade, inclusive na sua liderança global. Recentemente, em reação a atos de racismo, a companhia anunciou a doação de US﹩ 500 mil para instituições globais focadas em medidas antirrascistas.

No Brasil, além do Diversitas LGBT & Aliados, a AIG possui outros dois grupos: Women@Work (WOW) – Mulheres e Aliados, focado no desenvolvimento profissional para as mulheres e equidade de gênero, e o DÆRC (Diversidade Étnico-Racial Consciente), cujo objetivo é ampliar e fortalecer as oportunidades à população negra, por uma sociedade mais justa e sem preconceitos. Juntos, os colaboradores da seguradora estão envolvidos em esforços para promover uma cultura inclusiva para todos. Dos 250 funcionários da AIG no Brasil, cerca de 20% (em torno de 50 pessoas) participam ativamente e de forma voluntária de algum grupo de diversidade.

Ex-VP agora busca construir produto e distribuição digital no seguro de Auto e atender principalmente à parcela de pessoas que ainda não tem seguros

Fonte: Pier

A Pier, criada pelos empreendedores Igor Mascarenhas, Lucas Prado e Rafael Oliveira, amplia sua atuação de especialista em celulares para ingressar no ramo auto. Para vencer o desafio de alavancar o Seguro Auto da Pier, os fundadores convidaram para compor o board e atuar como Head de Insurance o ex vice-presidente da HDI Seguros, Carlos Colucci.

O executivo ficou 20 anos na empresa, onde participou do crescimento da HDI que posicionou a empresa como a 5ª companhia do mercado de Auto. O executivo ficou dois anos em um período sabático antes de aceitar o convite da Pier. Colucci que sempre gostou de desafios, agora busca aprender conceitos digitais e formas de aplicá-los ao seguro de automóvel, buscando atender principalmente à parcela de pessoas que ainda não tem coberturas adequados para sua proteção. Atualmente, apenas cerca de 30% da frota brasileira está segurada. Existe enormes possibilidades de atender novos clientes, que não têm seus carros segurados (Dados CnSeg).

“Nosso maior desafio é levar o público a pensar em seguro como uma assinatura de streaming, ou seja, um fee mensal e que ele pode interromper a qualquer momento, isso será uma tremenda mudança de paradigma para esse setor. Queremos que muitos brasileiros enxerguem uma solução da mesma forma que ninguém mais pensa em táxi sem aplicativos. Estamos diante de conceito totalmente revolucionário que elimina o velho pensamento de que seguro é difícil, caro e cheio de pegadinhas. A proposta da Pier é ser fácil, simples, cuidar verdadeiramente das pessoas para que elas não se preocupem com renovações e trabalhos inúteis”, explica Colucci.

A empresa estima que só na cidade de São Paulo e Belo Horizonte, onde o seguro está ativo, há mais de 2 milhões de pessoas sem seguros. Mesmo assim, a meta da empresa é modesta.“Esperamos crescer muito, mas nosso plano é termos apenas 1000 segurados esse ano, pois nosso objetivo é conhecer nosso cliente e entender se o modelo está realmente entregando a experiência que desejamos”, explica Colucci.

O seguro da Pier em São Paulo chega a ser 30% mais econômico, com parcelas mensais a partir de R$ 32,90 (o equivalente a R$ 394,80 / ano). Na fase inicial, o produto oferece proteção contra roubo e furto, com assistência adicional de serviços 24 horas. “Esse é nosso primeiro produto, queremos ofertar muitos outros, mas primeiro vamos cuidar dessa comunidade”, explica o novo Head de Insurance da Pier.

Questionado sobre como a Pier consegue manter o seguro com um valor tão inferior ao mercado, o executivo explica: “O fato de sermos uma insurtech nos permite trazer dados tecnológicos, automação de processos e inteligência de modelos digitais que reduzem o custo da operação. Além disso, quando tornamos nosso cliente parte de uma comunidade, de pessoas que querem descomplicar e são honestas, ele torna-se um amante da marca. Por isso, conseguimos estabelecer uma relação com nosso cliente de muita paixão pelos nossos produtos. Nosso formato de distribuição também reduz em torno de 20% os valores dos serviços”, explica o executivo.

Para as pessoas que têm medo das insurtechs (startups de seguro), principalmente no quesito solidez, explicamos que temos investimentos de 3 fundos de renome do mercado financeiro. Também é importante destacar que estamos totalmente em “Compliance” com normas e regulações da SUSEP – que nossas apólices são emitidas pela Too Seguros.

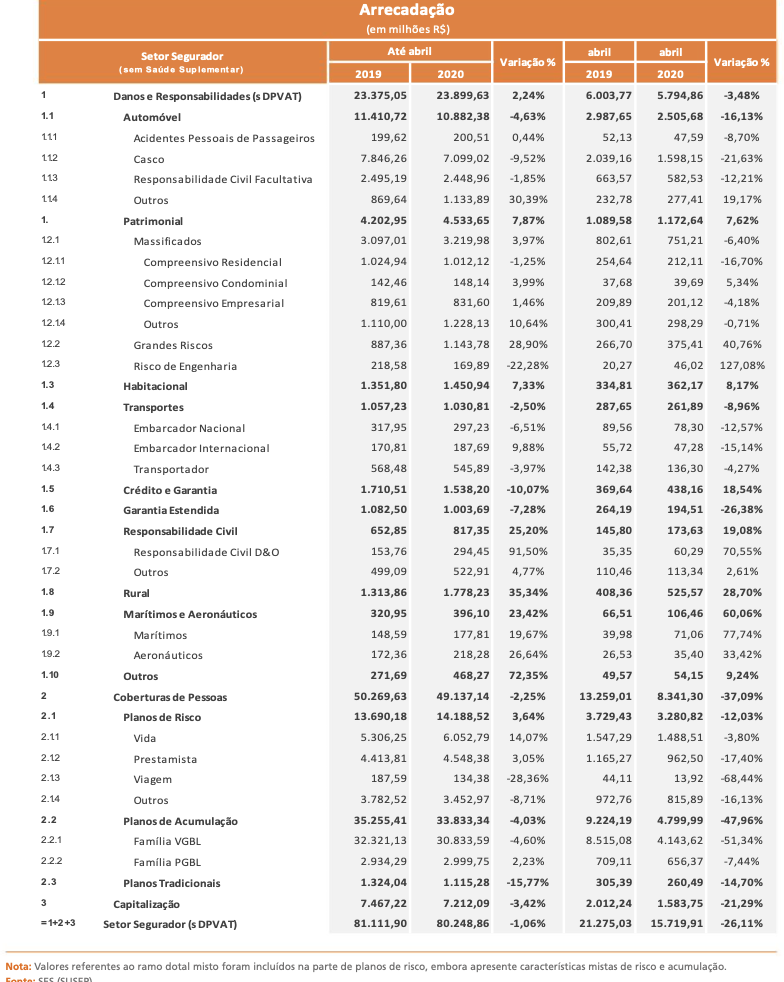

No período do primeiro quadrimestre de 2020 houve queda de 1,1% na receita, para R$ 80,2 bilhões

Em abril, o setor segurador registrou queda de receitas, influenciada pela Covid-19. A redução foi de 21,4% em relação ao mês anterior, março, e de 26,1% sobre abril de 2019. A arrecadação de prêmios no mês foi de R$ 15,7 bilhões, a menor observada desde fevereiro de 2016, sem Saúde e DPVAT. “Já era esperado o impacto trazido pelo primeiro mês completo afetado pelo distanciamento social e pela perda de mobilidade da população e dos fatores de produção”, destaca o Presidente da Confederação Nacional das Seguradoras – CNseg, Marcio Coriolano, no editorial da Conjuntura CNseg nº 23.

O resultado de abril repercutiu também, em menor grau, no desempenho do primeiro quadrimestre de 2020. No período, houve queda de 1,1% na receita- registrando R$ 80,2 bilhões – comparando-se aos quatro primeiros meses de 2019, período em que a arrecadação não teve crescimento significativo, até se consolidar e se tornar superlativa a partir de julho. Os números de abril parecem prenunciar um cenário mais complexo. “A arrecadação setorial, que se estima progressivamente comprometida pelas circunstâncias do novo coronavírus, será comparada com a boa evolução de receitas do segundo semestre do ano que passou e, portanto, poderá mostrar repetidas taxas de decréscimo relativo”, pondera o Presidente Marcio Coriolano.

O segmento de Cobertura de Pessoas, que representa mais da metade da receita total, foi o que teve maior contribuição para a retração dos negócios em abril. Sua queda, de 28,8% sobre março, deveu-se às restrições à mobilidade, o que comprometeu o acesso aos postos de distribuição dos produtos. No segmento de Danos e Responsabilidades, que responde por 37% de market share, a redução relativa foi de 8,8%. Neste segmento, os ramos que mais pesaram na desaceleração foram o de Responsabilidade Civil (-21,2%), Garantia Estendida (-17,3%), Automóveis (-13,5%) e Crédito e Garantias (-12,7%). A Capitalização também foi afetada pela quarentena, recuando 18% em abril em relação a março.

Na média móvel de 12 meses, a inclusão do resultado de abril provocou uma inflexão da curva de resultados, que baixou de 12,5%, em março, para 10,1%, variação de 2,4 pontos percentuais. “Já mirando em maio, a série estatística da arrecadação mostra que, caso ele repita a queda, na ótica de 12 meses o mergulho será maior, de 3,8 pontos percentuais”, observa Marcio Coriolano.

A Agencia Brasil informa que o resultado já era esperado e reflete os impactos da pandemia do novo coronavírus. Como o isolamento social para evitar a disseminação do vírus foi decretado em meados de março, aquele mês não refletiu a queda da produção e do consumo como ocorreu em abril. “Mas em abril, como o mês veio cheio, a queda foi forte”, comentou Coriolano. O presidente da CNSeg observou que a retração registrada no mercado de seguros não ficou muito distante da queda que tiveram a produção industrial e o varejo, no período. “A queda está em linha com o que aconteceu nos demais setores da economia, o que é natural”. O setor de seguros responde aos estímulos de produção e de consumo.

A queda de 26,1% comparativamente a abril do ano passado é explicada porque 2019 começou “meio tímido” para o setor segurador e só veio a crescer mais em relação a 2018 no segundo semestre, revelando taxas crescentes a cada mês, atingindo no final do ano expansão de 12,1%. No primeiro quadrimestre de 2020, em relação aos quatro primeiros meses do ano passado, houve queda de 1,1% na receita, que totalizou R$ 80,2 bilhões.

Marcio Coriolano acredita que a partir de maio e, mais fortemente, depois de julho, a comparação será feita com um ano difícil, impactado pela covid-19. Com isso, a expectativa é de taxas cadentes nos próximos meses, em termos de produção e volume, porque as políticas do governo não deverão ainda ter obtido o resultado previsto. O desempenho vai depender da flexibilização das medidas de distanciamento e da mobilidade dos consumidores.

Coriolano destacou um ponto importante para os resultados do setor, que é a circulação de pessoas e dos corretores que promovem a venda dos seguros e têm um papel importante na distribuição dos produtos. O presidente da CNSeg acredita, no entanto, que a retração que o setor vai sofrer por conta da pandemia terá alguma compensação mais à frente. “Não se sabe em que momento e em que condições”, manifestou. Mas tal como já começa a ocorrer em países da Europa, da América Latina e nos Estados Unidos, a percepção é que será despertado nos consumidores o sentimento da aversão ao risco.

Saneamento – Marcio Coriolano ponderou que para a geração mais nova, esta é a primeira vez que tem contato com uma pandemia dessa dimensão e com essas características. “E todo mundo sabe que a disseminação dessa doença (covid-19) tem a ver com as condições de saneamento”. Por isso, destacou que não é à toa que o novo coronavírus tem afetado mais as comunidades mais pobres das capitais, o que é muito preocupante. Daí a aprovação do marco legal do saneamento ser importante para garantir condições melhores de sobrevivência para as gerações futuras”.

Isso poderá contribuir para que as pessoas vejam o seguro como uma forma renovada de se protegerem não só da pandemia, mas de toda sorte de riscos que vão estar mais evidentes a partir de agora. “Eu acho que isso também desperta um sentimento de se proteger melhor. Abre a oportunidade para as pessoas terem produtos que vão surgir renovados, com coberturas diferentes e que vão se ajustar à perda de renda que a população teve”. O presidente da CNSeg avaliou que, nesse cenário de perda de renda e aumento do desemprego, apesar da inflação baixa, o mercado de seguros vai ter que observar bem o que esse consumidor novo vai querer em termos de proteção a riscos e também adaptar as coberturas ao bolso dessas pessoas.

Segmentos – O segmento de Cobertura de Pessoas, que representa mais da metade da receita total, foi o que mais contribuiu para a retração dos negócios em abril, registrando queda de 28,8% sobre março, devido às restrições à mobilidade gerada pela pandemia, o que comprometeu o acesso aos postos de distribuição dos produtos. Dentro da cobertura de pessoas, o destaque eram os planos de risco, que cobrem morte, invalidez e doença, e os planos mais tradicionais referentes à família e pessoas, como os seguros de vida. O crescimento de Cobertura de Pessoas vinha sendo superior ao dos demais ramos de seguros desde 2017.

De acordo com dados da CNSeg, o comprometimento da mobilidade afetou também os produtos de acumulação (previdência privada) como o Plano gerador de benefício livre (PGBL) e o Vida gerador de benefício livre (VGBL), que não puderam responder positivamente ao início do ciclo baixo da economia. No seguro VGBL, por exemplo, a queda encontrada em abril, em relação a igual mês de 2019, atingiu 51,3% e, no PGBL, foi de 7,4%.

No segmento de Danos e Responsabilidades, que responde por 37% de ‘market share’ (quota de mercado), a redução relativa foi de 8,8%. Neste segmento, os ramos que mais pesaram na desaceleração foram o de responsabilidade civil (-21,2%), garantia estendida (-17,3%), automóveis (-13,5%) e erédito e garantias (-12,7%). A capitalização também foi afetada pela quarentena, recuando 18% em abril em relação a março.

Segundo Marcio Coriolano a volatilidade vai continuar em função também do mercado financeiro, afetando o setor segurador. Observou, ainda que, também em função da pandemia, o resultado acumulado até março, que era de 12,5% positivos, caiu 2,4 pontos percentuais na média móvel de 12 meses encerrados em abril, atingindo 10,1%. “A gente presume que, quando chegar em maio, os dados vão cair mais”. A estimativa do presidente da CNSEG é que a taxa em 12 meses findos em maio sofrerá queda da ordem de 3,8 pontos percentuais.

Não se pode pagar indenização onde obviamente não houve prêmio para coberturas excluídas, tais como vírus e bactérias, afirmam seguradores

Fonte: Business Insurance

Pandemias como a COVID-19 são consideradas não seguráveis por seguradoras privadas. Sua simples dimensão e imprevisibilidade tornam quase impossível a adoção de quaisquer parâmetros de subscrição minimamente aplicáveis a tais eventos. Por isso, a maioria dos contratos de seguros do mundo contêm textos bastante incisivos excluindo coberturas por pandemias e doenças contagiosas.

A despeito dessas sabidas exclusões por vírus e bactérias, já há um grande número de processos e ações coletivas movidos contra seguradoras americanas em razão da negativa de cobertura de lucros cessantes decorrentes de prejuízos relacionados ao coronavírus.

A indústria de seguros adotou uma posição uniforme frente a tais processos judiciais – não se pode pagar indenização onde obviamente não houve prêmio para coberturas excluídas, tais como vírus e bactérias. No entanto, este princípio lógico não tem impedido certos legisladores de sugerir medidas retroativas que, na prática forçariam as seguradoras a “reescrever” o que foi contratado e pagar sinistros de lucros cessantes nas respectivas apólices.

A sugestão de se adotar decisões retroativas desse teor causa grande preocupação entre as seguradoras, com executivos como o CEO da Chubb, Evan Greenberg indicando que isso “quebraria a indústria de seguros americana”. Num tom parecido, o CEO do Insurance Information Institute (Instituto de Informação do Seguro, I.I.I), Sean Kevelighan disse que embora as seguradoras reconheçam a grande necessidade de alguma assistência financeira nestes tempos difíceis, “fazer as seguradoras retroativamente pagarem por uma pandemia poria em risco a solvência de muitas delas”.

Ainda segundo a I.I.I, o conjunto das seguradoras auto, residencial e empresarial nos EUA viram seu patrimônio líquido – o excedente dos seus ativos sobre os passivos – cair 9%, de 847 bilhões de dólares para 770 bilhões de dólares, só no primeiro trimestre de 2020. Esse excedente serve naturalmente para pagar os sinistros resultantes de eventos como furacões, tornados e incêndios que causem danos materiais diretos a bens cobertos.

A situação financeira será dada como crítica, com muitas seguradoras sob risco de insolvência, quando esse patrimônio líquido total ficar abaixo de 400 bilhões de dólares. “A conta atual de 770 bilhões de dólares pode parecer imensa, mas devemos observar esse montante no contexto maior da indústria, onde as seguradoras americanas pagaram 1,2 trilhão de dólares em sinistros nos últimos três anos. Nessa ponderação, vemos logo que esse excedente, sob a forma de patrimônio líquido poderia se esvair rapidamente, a depender das circunstâncias”, disse Sean Kevelighan à Business Insurance.

Os reguladores exigem que as seguradoras mantenham um patrimônio líquido determinado para continuar em atividade. Por lei, elas têm que ter uma parte dos seus ativos em dinheiro ou em títulos negociáveis de alta liquidez, de modo que possam pagar sinistros prontamente. E isto é algo com que elas não poderão contar se tiverem que obedecer medidas impostas retroativamente quanto a cobertura de lucros cessantes.

Nos EUA, cerca de 36% das pequenas empresas contratam sublimites de lucros cessantes em suas apólices empresariais de property. De acordo com a análise do I.I.I, se as seguradoras tiverem que rever retroativamente os contratos, validando coberturas de pandemia para esses 36% das pequenas empresas – imposição que ao ver de Sean Kevelighan seria inconstitucional –, o impacto para a indústria do seguro seria de cerca de 150 bilhões de dólares por mês.

“Além disso, se realmente essa imposição se estender a todas as apólices empresariais, o custo poderá ascender a 400 bilhões de dólares por mês, e bastaria alguns meses para que aquele excedente de 770 bilhões de dólares evaporasse, o que estressaria a indústria do seguro rumo ao caminho das falências”, disse o CEO do I.I.I.

“O que é perigoso e de se lamentar nisso tudo é que o excedente existe para pagar os sinistros cobertos que estão acontecendo e que ainda acontecerão. Seja incêndio, tornado, furacão – esses são os riscos para os quais foram gerados prêmios alocados ao balanço para pagar os sinistros deles resultantes. Se as seguradoras forem compelidas a destacar recursos para pagar por algo que já de início não foi levado em conta, surge o risco de faltar dinheiro para as pessoas quando elas mais o necessitarem, como para se recuperar de catástrofes”.

O I.I.I lançou recentemente uma iniciativa chamada de Future of American Insurance & Reinsurance (Futuro do Seguro e Resseguro Americano – FAIR), que visa a “assegurar equidade para todos os clientes e salvaguardar o permanente papel do seguro como pilar do crescimento econômico e da estabilidade”. A campanha FAIR servirá como recurso de formação para todos interessados, incluindo público e legisladores, pois os indivíduos hoje procuram soluções para as perturbações econômicas em curso no país.

“O seguro faz muito para manter a economia americana em movimento, agora e sempre, e a razão para isso é que as pessoas podem assumir mais riscos e seguir vivendo suas vidas sob o entendimento de que o seguro lá estará se algo sair mal,” disse Sean Kevelighan. “Quando se retira essa certeza, por exemplo dispersando o excedente patrimonial do seguro, tudo se torna bastante arriscado para as pessoas e potencialmente perigoso do ponto de vista do crescimento econômico também”, concluiu.

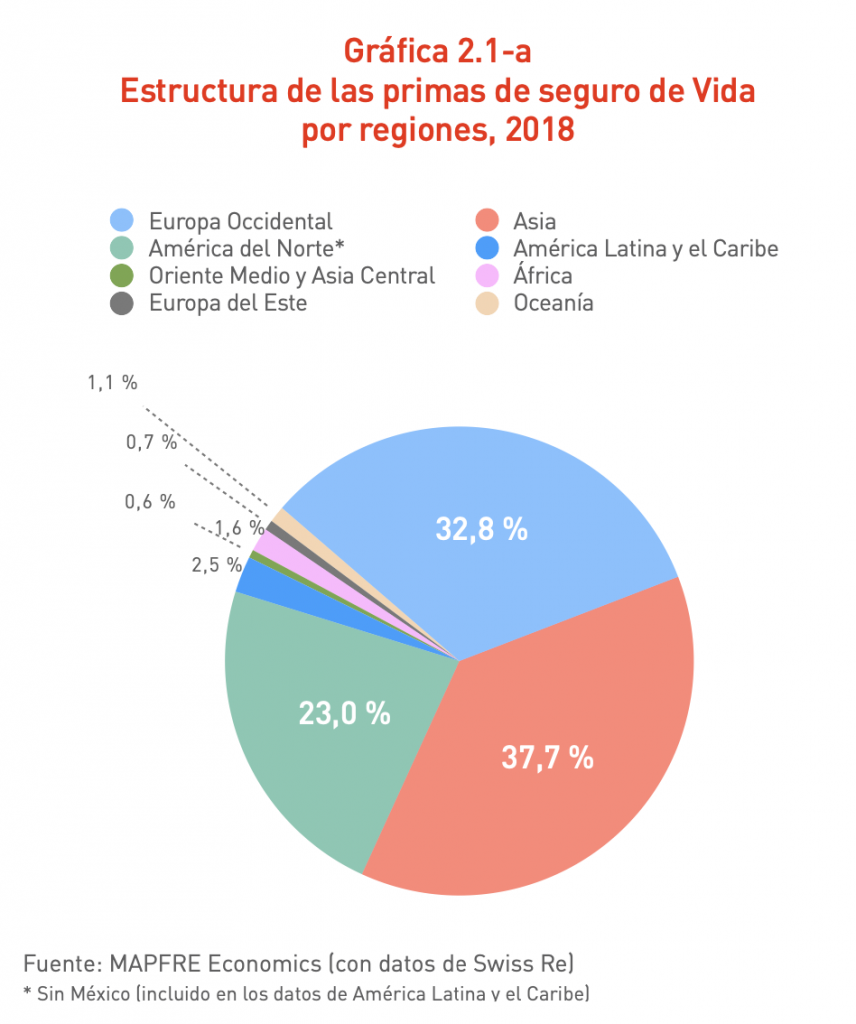

No estudo, apresentado on-line de São Paulo, uma seleção dos mercados de seguros de vida é analisada em detalhes

O comportamento do ciclo econômico é um fator-chave no desenvolvimento do seguro de vida, de modo que o crescimento do PIB favorece o crescimento dos prêmios de seguro de vida e vice-versa. É especialmente relevante em produtos de risco e também influencia a poupança e o investimento em seguros de vida. No entanto, outros fatores também influenciam essas últimas linhas de negócios, como o comportamento das taxas de juros, os spreads de risco dos títulos de renda fixa (soberano e corporativo) e, em alguns mercados, o comportamento dos títulos de capital.

“O tamanho do mercado de seguros de vida em cada país é diferente e os motivos que influenciaram seu desenvolvimento variam de acordo com fatores regulatórios, demográficos, econômicos e sociais. Nos países desenvolvidos, a cobertura desse seguro é mais difundida na sociedade do que nos países emergentes, onde apenas uma parte da população é protegida pelo seguro de vida “, afirma Manuel Aguilera Verduzco, CEO da MAPFRE Economics.

No estudo, apresentado on-line de São Paulo (Brasil), uma seleção dos mercados de seguros de vida é analisada em detalhes, considerada representativa por sua importância em nível regional, pelo grau de desenvolvimento dos produtos que comercializa. e pelo seu dinamismo. Essa seleção de 43 países tenta abranger um amplo espectro de produtos Life oferecidos por companhias de seguros em todo o mundo, bem como diferentes modelos regulatórios, a fim de identificar as práticas que podem ser consideradas como referência no desenvolvimento de apólices. público voltado para a proteção dos segurados, para estimular a economia por meio desse tipo de produtos e para a estabilidade do sistema financeiro global.

O seguro de vida, além da remuneração e proteção pessoal que eles oferecem aos segurados e segurados contra riscos de morte e aposentadoria, desempenham um papel central no processo de investimento em poupança da economia.

Conforme incluído no relatório Elementos para o desenvolvimento do seguro de vida, preparado pela MAPFRE Economics, o Serviço de Pesquisa MAPFRE e editado pela Fundación MAPFRE, os prêmios de seguro de vida em todo o mundo atingiram 2,82 trilhões dólares em 2018. E 93,5% desse volume estavam concentrados em três regiões: Ásia (37,7%), Europa Ocidental (32,8%) e América do Norte (23%). Do ponto de vista da penetração (o peso que os prêmios de seguro, neste caso do segmento Vida, têm sobre o PIB de um país) representou 3,2% do PIB mundial.

Por exemplo, no caso do mercado de seguros espanhol, os prêmios de seguro de vida totalizaram 28.995 milhões de euros, o que representa 2,4% do PIB, comparado a 4,3% em média nos mercados de seguros desenvolvidos. Conforme indicado no relatório, o mercado espanhol apresenta um grau de desenvolvimento notavelmente inferior à média dos desenvolvidos e, portanto, o tipo de produtos comercializados tem um grau menor de sofisticação. Nesse sentido, predominam os produtos de renda temporária e vitalícia, embora o peso dos produtos de capital diferido também seja significativo. Por sua vez, do ponto de vista da distribuição de produtos, deve-se notar que o mercado de seguros de vida na Espanha é claramente caracterizado pela predominância, em primeiro lugar, do canal de bancassurance, seguido pelo de agentes vinculados a entidades. Por seu lado, o canal da Internet ainda tem muito pouco peso relevante em termos de negócios intermediados.

A importância da regulamentação

As políticas públicas são um elemento essencial para promover o crescimento da poupança em uma economia e, nessa dimensão, para o uso de produtos de seguro de vida como um instrumento para isso. Nesse sentido, essas políticas públicas podem ser divididas em três grupos: aspectos regulatórios (que implicam acesso ao mercado, estabilidade regulatória de longo prazo para as seguradoras, incentivos à inovação e elementos de conduta no mercado); participação em sistemas de pensão (incluindo sistemas de aposentadoria compulsória e planos de aposentadoria voluntária); e incentivos fiscais (para produtos de poupança e investimento, o risco de seguro de vida e para evitar desincentivos relacionados à aplicação de impostos indiretos).

“O desenvolvimento do segmento de seguro de vida pode ser um elemento-chave no desenho e implementação de políticas públicas que visem aumentar a taxa de poupança e investimento em uma economia com os efeitos positivos que esses fenômenos provocam em termos de crescimento de riqueza. material e os níveis de bem-estar da sociedade ”, conclui Aguilera.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.