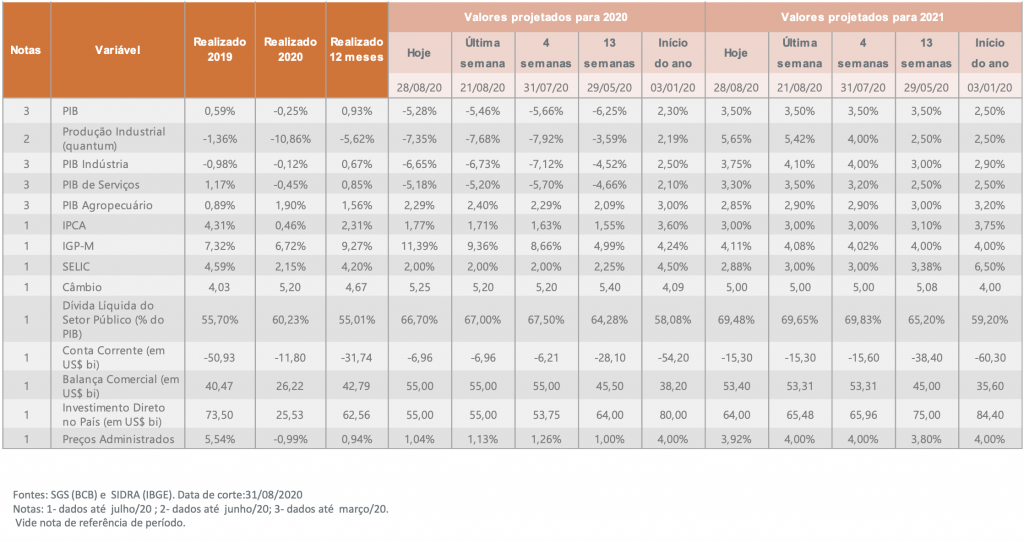

A projeção mediana para a variação do PIB subiu mais uma semana, de -5,46% para -5,28%. Para o ano de 2021, a projeção foi mantida em 3,5%

“Apesar do noticiário destacar o que temos chamado de “desencontro” dos tempos da política e da economia, uma leitura mais atenta dos acontecimentos da última semana revela um cenário não tão desfavorável”, afirma Pedro Simões, economista do Comitê de Estudos de Mercado da CNseg, a Confederação das Seguradoras, no boletim Acompanhamento das Expectativas Econômicas semanal feito pela Superintendência de Estudos e Projetos (Suesp) da CNseg.

Para Simões, há sinais de coalizão do governo em buscar um equilíbrio. “O debate entre o Executivo e o Ministério da Economia em relação ao Renda Brasil e mais investimentos em infraestrutura e o teto de gastos está mais em como acomodar essas demandas em um orçamento que resulte em resultados fiscais que inspirem confiança na sustentabilidade da dívida pública. O Teto de Gastos assim cumpre um de seus principais objetivos, que é explicitar a restrição orçamentária do governo”.

O economista da CNseg destaca a alta de dois pontos percentuais na projeção para o IGP-M este ano, que chegou a 11,39%, ampliando uma diferença entre a inflação medida pelo IGP e pelo IPCA. Isso que traz desafios para negócios em que há indexação por diferentes índices, como é o caso de alguns segmentos do setor de seguros. “Acredito que podemos esperar novas altas nas projeções e isso pode realmente aumentar desafios para negócios”, afirmou.

Leia abaixo o texto completo produzido pela CNseg:

SUPERINTENDÊNCIA DE ESTUDOS E PROJETOS – SUESP | estudos@cnseg.org.br

No 114 – agosto/2020 – semana 5

Após uma semana de muito ruído na política, inclusive com o adiamento do anúncio de medidas do programa Pró-Brasil e até especulações em relação à permanência do ministro da Economia, as projeções de retração do PIB deste ano continuam a melhorar. Isso ocorre por dois motivos principais:

i) os dados de atividades no período mais agudo da crise provocada pela pandemia da Covid-19 não foram tão ruins quanto o esperado nos cenários mais pessimistas (houve momento em que algumas empresas de análise do mercado chegaram a projetar quedas de quase 10% do PIB neste ano) e garantem uma recuperação consistente no 3o trimestre, ainda que haja dúvidas daí para frente;

ii) apesar do noticiário destacar o que temos chamado de “desencontro” dos tempos da política e da economia, uma leitura mais atenta dos acontecimentos da última semana revela um cenário não tão desfavorável.

Em primeiro lugar, fica evidente que o Teto de Gastos está cumprindo uma de suas principais funções, que é a de escancarar a restrição orçamentária do governo brasileiro, impondo debates e escolhas. Dessa maneira, o conflito entre o Renda Brasil e mais investimentos em infraestrutura e o Teto não reside tanto sobre como financiar os programas – o que cortar ou que imposto criar -, e mais sobre como acomodar essas demandas em um orçamento que resulte em resultados fiscais que inspirem confiança na sustentabilidade da dívida pública.

Em segundo lugar, a solução encontrada para a questão do Renda Brasil – a extensão do Auxílio Emergencial com valor menor até dezembro – dará tempo para que o programa que vier a suceder o Bolsa Família seja melhor desenhado. E, mais, com a constatação de que não há como acomodar o Renda Brasil no Teto sem custos econômicos e políticos, haverá tempo também para um debate mais construtivo sobre o orçamento e para que se negociem importantes reformas (como a tributária e a administrativa) como contraponto ao aumento dos gastos sociais.

Além disso, a extensão do Auxílio Emergencial diminui aquela incerteza que temos destacado a respeito da economia ao final do ano. Uma retirada suave dos estímulos certamente é mais favorável para a expectativa de crescimento. Assim, a projeção mediana para a variação do PIB subiu mais uma semana, de -5,46% para -5,28%. Para o ano de 2021, a projeção foi mantida em 3,50%. A projeção para o IPCA voltou a subir ligeiramente para 1,77% ao final deste ano.

Mas, após a divulgação do IGP-M de agosto (aceleração para 2,74% no mês, com acumulado em 12 meses chegando a 13,02%, sua maior taxa em 12 anos), a projeção para esse indicador aumentou mais de 2p.p. esta semana, para 11,39%, ampliando uma diferença entre a inflação medida pelo IGP e pelo IPCA que traz desafios para negócios em que há indexação por diferentes índices.

No calendário econômico da semana, destaque para o PIB do 2o trimestre, que será divulgado amanhã (01/09) e para a produção industrial de julho, a ser divulgada na quinta- feira (03/09), ambos pelo IBGE.