O lucro operacional caiu 9,3%, para 10,75 bilhões de euros e as receitas totais atingiram 140 bilhões de euros, com recuo anual de 1,3%

A Allianz divulgou sua primeira queda no lucro operacional anual em quase uma década nesta sexta-feira, devido ao aumento dos sinistros de empresas afetadas por bloqueios e à menor demanda por seguros de automóveis e viagens. O lucro operacional caiu 9,3% para 10,7 bilhões de euros (US$ 13,01 bilhões) em seu primeiro declínio desde 2011, quando foi atingido por reclamações de um tsunami no Japão e baixas contábeis durante a crise da dívida europeia.

O lucro líquido atribuído a acionistas foi de 6,8 bilhões de euros no ano passado, queda de 14% ante 2019. As receitas totais atingiram 140 bilhões de euros, com recuo anual de 1,3%.

A gigante alemã pretende atingir um lucro operacional de 12 bilhões de euros em 2021, mais ou menos 1 bilhão de euros. “Estamos, portanto, em uma boa posição para cumprir nossa ambição para 2021”, disse o CEO Oliver Baete, informam a companhia e agências de notícias.

No ramo não-vida, a Allianz viu o resultado operacional cair 13,4%. Segundo a seguradora, a queda decorreu de sinistros relacionados à pandemia, sobretudo aqueles relacionados às linhas de crédito comerciais. Houve também, de acordo com a companhia, aumento do número de sinistros relacionados com catástrofes naturais em comparação com 2019.

No ramo vida, a Allianz anotou um resultado operacional 7,4% inferior a 2019. A seguradora apontou a venda de Allianz Popular, na Espanha, como principal fator para a queda nesse indicador.

Na gestão de ativos, a seguradora cresceu 5,5% comparado ao período anterior. O aumento ocorreu devido à elevação de ativos sob gestão e redução de custos, segundo comunicado.

Abaixo o release que detalha mais os resultados:

Diante do ambiente extremamente desafiador em 2020, a Allianz demonstrou resiliência diante da crise sem precedentes na área da saúde e das taxas de juros em baixa prolongada. O desempenho financeiro no exercício fiscal 2020 foi notavelmente robusto em todos os segmentos de atividade, embora o COVID-19 tenha deixado sua marca nos resultados financeiros, especialmente nas linhas comerciais dos Ramos Elementares (P&C). Apesar desses imensos desafios globais, a Allianz finalizou o seu ano fiscal com um quarto trimestre forte.

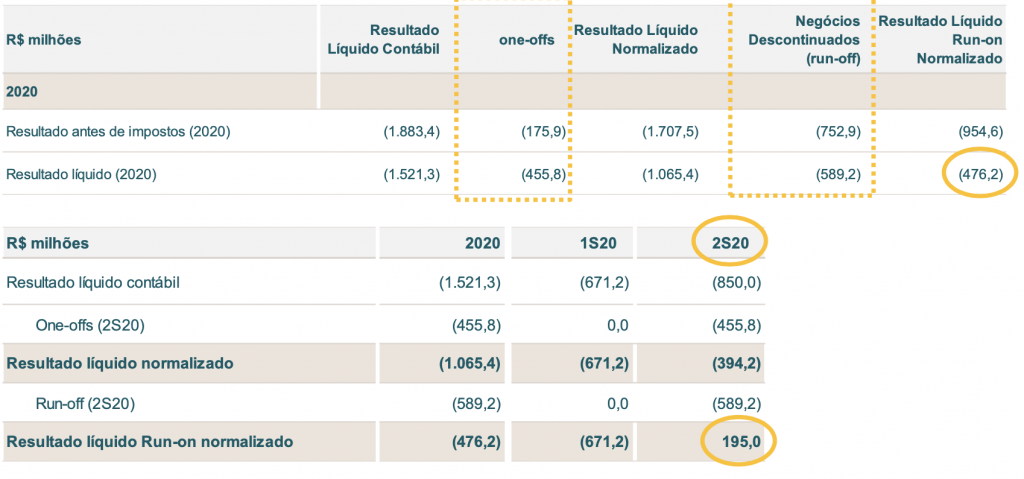

O crescimento da receita interna, com o ajuste por efeitos cambiais e de consolidação, totalizou -1,8% em 2020, impulsionado, sobretudo, pelo segmento de Vida/Saúde. As receitas totais declinaram 1,3%, para 140,5 (2019: 142,4) bilhões de euros e o lucro operacional diminuiu 9,3%, para 10,8 (11,9) bilhões de euros, principalmente devido aos impactos adversos do COVID-19, perfazendo aproximadamente 1,3 bilhão de euros. No segmento de P&C, o lucro operacional caiu devido às perdas relacionadas ao COVID-19, ao run-off reduzido e a um resultado operacional inferior para o investimento. Em Vida/Saúde, o lucro operacional diminuiu, mas ainda manteve-se em um bom patamar, sendo sustentado pela margem de investimento resiliente. O declínio deve-se, principalmente, ao impacto positivo do ano anterior nos EUA e à alienação da Allianz Popular S.L.,na Espanha. Já o segmento de Gestão de Ativos, por outro lado, registrou crescimento no lucro operacional devido aos ativos sob gestão (AuM) acima da média e à permanente gestão cautelosa dos custos. O lucro líquido atribuível aos acionistas retrocedeu 14%, ficando em 6,8 (7,9) bilhões de euros devido ao menor lucro operacional e ao resultado não-operacional.

O Lucro Básico por Ação (EPS) caiu 12,8%, ficando em 16,48 (18,90) euros em 2020. O Retorno sobre o Patrimônio Líquido(RoE) totalizou 11,4% (13,6%). O Coeficiente de Solvência (Solvency II capitalization ratio) foi de 207% no fim de 2020, comparado aos 212% de 2019[2]. O Conselho de Administração irá propor um dividendo no mesmo patamar do ano anterior, a 9,60 euros por ação, em 2020.

Além dos resultados financeiros, o principal índice da qualidade da organização é o feedback recebido dos clientes. Com 79% das -empresas no mundo inteiro tendo alcançado um Net Promoter Score (NPSTM) acima da média do mercado, comparado aos 70% do ano anterior, há uma alta histórica. O Índice de Meritocracia Inclusiva (IMIX), que mensura a cultura da liderança e do desempenho, foi de 78% em 2020, uma melhora de 5 pontos percentuais em relação a 2019. Esses resultados provam que a estratégia “Simplicity Wins”, da Allianz, é acertada, também – e ainda mais – em tempos de crise.

“Sou grato pela confiança que nossos acionistas depositaram na Allianz durante o desafiador ano 2020”, declarou Oliver Bäte, CEO do Grupo Allianz. “Nossos resultados resilientes mostram que continuamos a entregar valor e segurança aos nossos clientes, graças à nossa força de trabalho altamente engajada e às nossas operações de última geração. Portanto, estamos em uma boa posição para atender

a nossa meta para 2021.”.

No quarto trimestre de 2020, as receitas totais permaneceram estáveis em comparação com o ano anterior. O lucro operacionalcresceu 8,2%, para sólidos 3 (2,8) bilhões de euros, impulsionado por todos os segmentos de negócio. O lucro operacional em Vida/Saúde aumentou, movido pela maior margem de investimento; na Gestão de Ativos, o crescimento do lucro operacional se deu graças às maiores receitas de AuM. Em P&C, o lucro operacional também aumentou. O crescimento no lucro operacional no segmento foi mais do que compensado pela queda no resultado não-operacional, chegando a um declínio de 2,2% no lucro líquido atribuível aos acionistas, o qual ficou na marca de 1,8 (1,9) bilhão de euros.

“A equipe Allianz entregou um final de exercício robusto em um ano muito desafiador, mostrando que a companhia é uma parceira confiável para todos os acionistas”, afirmou Giulio Terzariol, CFO do Grupo Allianz. “Com os ajustes para os impactos adversos do COVID-19, o nosso lucro operacional ficou acima do nível recorde registrado no ano anterior, demonstrando o quanto nossa performance empresarial subjacente é bem diversificada e saudável. Nossa posição de capital permaneceu firme ao longo da pandemia. Por isso, estamos confiantes em relação a 2021.”

Ramos Elementares (P&C): lucro operacional impactado pelo COVID-19

• Receitas totais tiveram ligeira alta de 0,4%, elevando a 59,4 bilhões de euros em 2020. Com o ajuste por efeitos de transposição cambial e consolidação, o crescimento interno totalizou -1,5%, devido, principalmente, ao efeito negativo do volume de 4,8% e ao efeito positivo do preço de 3,8%. As maiores contribuições para esse declínio vieram da Allianz Partners, Euler Hermes e da Itália, ao passo que a AGCS, Turquia e Alemanha registraram crescimento interno positivo.

• O lucro operacional recuou 13,4%, caindo para 4,4 bilhões de euros em 2020, comparado ao ano anterior.

O resultado de subscrição foi fortemente afetado pela pandemia do COVID-19, especialmente nas linhas de negócio comerciais, com indenizações maiores por catástrofes naturais e menor contribuição do run-off, a qual foi parcialmente compensada pela forte melhora no coeficiente de despesas. A receita do investimento operacional também apresentou declínio.

• O Índice Combinado aumentou 0,8 ponto percentual, alcançando 96,3- % em 2020.

“O segmento de P&C teve desempenho alinhado com o ponto médio da nossa meta para o lucro operacional, se as perdas relacionadas com o COVID-19 forem excluídas”, informa Giulio Terzariol, CFO do Grupo Allianz. “Nossa disciplinada subscrição de prêmios e os firmes avanços na produtividade deverão gerar progresso substancial no sentido de um Índice Combinado de 93% em 2021.”

No quarto trimestre de 2020, as receitas totais recuaram para 12,7 (13,1) bilhões de euros. Com o ajuste, por efeitos de transposição cambial e consolidação, o crescimento interno totalizou -3,5%, conduzido por Allianz Partners, Itália e Euler Hermes. Apesar dos efeitos negativos do COVID-19, o lucro operacional subiu 2,4%, aumentando para 881 milhões de euros comparado a 2019. Isso devido a um resultado expressivamente mais elevado na subscrição. No fim das contas, o Índice Combinado do quarto trimestre de 2020 teve melhora de 2,2 pontos percentuais, atingindo 97,4% sobre o ano anterior.

Vida/Saúde: forte lucro operacional e vendas saudáveis

- O valor atual dos prêmios dos novos negócios (PVNBP)[3] caiu para 61,5 (67) bilhões de euros em 2020, impactado pelas restrições decorrentes do COVID-19. Os maiores declínios foram registrados na Alemanha e nos Estados Unidos. Os efeitos negativos foram parcialmente compensados por volumes elevados na Itália.

- A margem de novos negócios (NBM) baixou para 2,8% (3,2) devido ao forte declínio nas taxas de juros. Isso foi amplamente compensado pela revisão nos preços dos produtos e pelo mix de negócios melhorado, com uma mudança contínua na direção das linhas de negócio preferenciais. O valor dos novos negócios (VNB) caiu para 1,7 (2,2) bilhão de euros em 2020, levado para uma combinação de menores volumes e margens mais reduzidas.

- O lucro operacional reduziu para 4,4 (4,7) bilhões de euros em 2020. Isso se deu, sobretudo, pela alienação da Allianz Popular, na Espanha, bem como à perda de reconhecimento e ao impacto positivo do ano anterior nos Estados Unidos. Contudo, houve uma contribuição positiva decorrente da resiliente margem de investimento.

“Testemunhamos uma recuperação nas vendas e na margem de resiliência para o segmento Vida/Saúde no final de 2020”, declarou Giulio Terzariol. “Estou satisfeito pelo fato de que continuamos a atender com sucesso às expectativas do cliente, inovando e adaptando o nosso portfólio de negócios. Nosso desempenho operacional tem sólidos fundamentos e eu espero uma performance igualmente sólida em 2021.”

No quarto trimestre de 2020, o PVNBP cresceu para 19 (18,1) bilhões de euros devido ao crescimento nas vendas na Itália e França. O lucro operacional aumentou para 1,4 (1,3) bilhão de euros, em sua maior parte devido às melhores margens de investimento observadas para o segmento Vida na Alemanha e nos Estados Unidos. A margem de novos negócios (NBM) diminuiu para 2,7% (2,9), por força da queda nas taxas de juros e ao passo que o valor dos novos negócios (VNB) aumentou para 521 (519) milhões de euros, em função dos volumes mais elevados.

Gestão de Ativos: total de ativos sob gestão em máxima histórica

• Os ativos de terceiros sob gestão (AuM) cresceram 26 bilhões de euros, totalizando 1,712 trilhão de euros em 2020. Essa alta foi encabeçada pelos efeitos positivos do mercado da ordem de 96,5 bilhões de euros e pela entrada líquida de 32,8 bilhões de euros. Efeitos desfavoráveis da transposição cambial, de 104,3 bilhões de euros, tiveram impacto compensador.

• O total dos ativos sob gestão aumentou para 2,389 trilhões de euros em 2020, uma máxima histórica.

• O lucro operacional aumentou 5,5%, para 2,9 (2,7) bilhões de euros em 2020, enquanto as receitas apresentaram crescimento — sobretudo devido ao recorde acima da média nos ativos de terceiros sob gestão. Como resultado, a relação custo-rendimento (CIR)baixou 1,1 ponto percentual, para 61,2% em 2020, comparado a 2019. Com os ajustes pelos efeitos da transposição cambial, o lucro operacional aumentou 7,3%.

“Os fortes fluxos líquidos de entrada no segmento de Gestão de Ativos atestam que a nossa proposta de valor é atraente para o consumidor”, assinalou Giulio Terzariol. O novo recorde histórico nos ativos sob gestão e a forte produtividade são sinais de um bom começo para 2021”.

No quarto trimestre de 2020, as receitas operacionais cresceram 3,4% totalizando 2,1 bilhões de euros, como resultado das receitas mais elevadas, puxadas pelos ativos sob gestão (AuM). Dado esse aumento nas receitas operacionais e a queda nas despesas operacionais, a relação custo-rendimento caiu para 58,7% (62,7). O lucro operacional cresceu 14,2%, atingindo 857 (750) milhões de euros. Com os ajustes para os efeitos da transposição cambial, o lucro operacional cresceu 20,7%. Os ativos de terceiros sob gestão registraram aumento de 42 bilhões de euros, comparado ao final do terceiro trimestre de 2020: efeitos de mercado positivos da ordem de 61,6 bilhões de euros e as entradas líquidas de terceiros de 27,7 bilhões de euros foram parcialmente compensados pelos efeitos negativos decorrentes da transposição cambial que contabilizou 47,7 bilhões de euros.