O Grupo Caixa Seguros será a primeira companhia do setor a participar do Black Friday, evento promocional mais famoso dos Estados Unidos, que terá sua quinta edição no Brasil na próxima sexta-feira, dia 28. Nesse dia, a companhia vai realizar promoções e oferecer condições especiais de seguros, previdência, consórcios e capitalização.

Primeira do mercado segurador a oferecer um espaço de vendas 100% virtual, a empresa se associou à Câmara Brasileira de Comércio Eletrônico, a principal incentivadora do Black Friday no Brasil. ”O comércio eletrônico é cada vez mais importante para o mercado segurador. Esse evento será uma excelente oportunidade para fortalecer nossas ações no ambiente virtual”, afirma a diretora de marketing e estratégia da seguradora, Gabriela Ortiz.

A seguradora preparou quatro promoções, uma para cada área de atuação da companhia, válidas somente nesta sexta-feira no hotsite criado especificamente para o evento (www.caixaseguradora.com.br/blackfriday). No consórcio imobiliário e de automóveis, o cliente que adquirir uma carta de crédito não pagará a taxa de administração antecipada, equivalente a 1% do valor da carta. Isso significa na prática economia de até R$ 7 mil se o cliente adquirir as cartas mais altas disponíveis.

Na previdência, também haverá desconto nas taxas. Os clientes terão redução de 0,5% na taxa de administração dos fundos de alguns planos. A empresa oferece ainda desconto de 50% na primeira parcela do título de capitalização CAP Torcedor e parcelamento da contratação ou renovação do seguro de automóveis em 10 vezes sem juros.

E todo mundo quer as as PMES. Depois da RSA divulgar pesquisa hoje, a Zurich também divulgou pesquisa sobre o mesmo tema.

Release

A Zurich, empresa global de seguros que atua em mais de 170 países e está há 32 anos no Brasil, disponibiliza os dados de ampla pesquisa realizada com 3.800 pequenas e médias empresas de 19 países. No Brasil participaram 200 PMEs.

A intenção da pesquisa – e da divulgação dos resultados – é elencar informações e contribuir com o mercado. Foram entrevistados altos executivos de PMEs de diferentes setores, que apontaram expectativas e receios para os 12 meses seguintes à pesquisa. Realizada anualmente, e em diversos países, a pesquisa também estabelece comparativos e aponta caminhos que as entrevistadas pretendem seguir. O levantamento confirma a importância que a Zurich deposita no entendimento dos mercados em que atua.

No segmento de seguros, ficou evidenciado que alguns problemas que as PMEs enfrentam estão sendo reduzidos por meio da oferta de ferramentas para gerenciar riscos. A preocupação com roubos teve 10% de redução de 2013 para 2014. Na pesquisa realizada no ano passado, este tipo de receio era apontado por 24% dos empresários, e agora foi citado por 14% dos empresários. O índice é o menor dentre os países pesquisados da América Latina, a exemplo da Argentina (26%). No México, o roubo é preocupação de 20,5% dos pesquisados.

Outro exemplo que confirma a importância do seguro para os empresários se dá no suporte do supply chain ante a preocupação com falhas de parceiros. Entre todos os receios apontados, este é o que mais se reduziu no último ano (de 32% para 17,5%). A Zurich comemora este resultado, porque entende que sua missão está sendo alcançada: as empresas estão entendendo seus riscos e se precavendo deles. A empresa credita este aspecto positivo ao trabalho incansável de relacionamento entre os diretores e os parceiros corretores, apoiados por veículos de comunicação. Em conjunto, informam os consumidores e favorecem a cultura do seguro no Brasil.

“O seguro desempenha um papel fundamental para ajudar as PMEs a cumprirem suas ambições” afirma Mike Kerner, CEO de Seguros Gerais do Grupo Zurich.

Os resultados da pesquisa podem ser solicitados via Assessoria de Imprensa: roberta@agenciab9b.com.br

Mais sobre a pesquisa:

A análise foi executada pela empresa global de pesquisa GfK, e finalizada no primeiro semestre de 2014. Foram entrevistados executivos de 3.800 pequenas e médias empresas (0-250 empregados em tempo integral). Entre eles CEO / Proprietários, Gerentes Gerais, CFO / Tesoureiros, COO / Chefe de Operações por país foi incluído. A pesquisa foi realizada com PMEs de 19 países: Argentina, Austrália, Áustria, Brasil, Alemanha, Hong Kong, Itália, Irlanda, Malásia, México, Marrocos, Portugal, África do Sul, Espanha, Suíça, Taiwan, Turquia, Emirados Árabes Unidos e UK.

Os líderes das 3.800 empresas foram convidados a identificar até três ações e três desafios para o seu negócio ao longo dos 12 meses anteriores. Zurich e GfK continuam acompanhando as PMEs na intenção de compreender como os desafios estão sendo geridos. A decisão da Zurich em investir nesta ampla pesquisa corrobora seu empenho em entender e contribuir com o mercado.

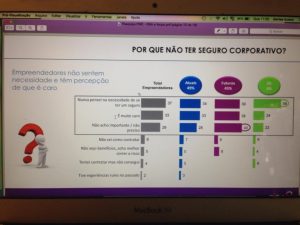

Empreendedores têm interesse em comprar seguro. Essa foi a grande constatação da pesquisa encomendada pela RSA Seguros para a Conecta, o braço online de pesquisa do Ibope. Segundo a pesquisa quantitativa, com mil entrevistados no mês de agosto, 32% dos entrevistados afirmaram ser “muito importante” e 37% ser “importante” contratar seguro. “Ajudar o corretor a buscar esses 70% de empreendedores que querem comprar seguro é o grande pulo do gato”, frisou o CEO Thomas Batt, informando que a partir de 2015 a seguradora iniciará uma extensa agenda de treinamento dos profissionais interessados.

Segundo o CEO, o resultado da pesquisa estimulou o grupo a treinar os corretores atuais e futuros a buscar os novos clientes, mostrando a eles que esse segmento é muito importante, como mostram os dados da pesquisa. De acordo com a base de dados, 77% dos empreendedores têm interesse em comprar seguro empresarial, 34% seguro saúde, 33% seguro de crédito/financeiro, 30% seguro de vida em grupo, 29% seguro de acidentes pessoais coletivo, 19% seguro odontológico e 18% seguro para frota de veículos.

Embora a maioria considere seguro importante, um terço ainda vê seguros como algo pouco importante, destaca a diretora do Ibope Conecta Laure Castelnau. Do total de empreendedores, 37% nunca pensaram na necessidade de ter um seguro, 33% afirmaram achar o seguro caro e 29% deram a resposta que mostra a importância das iniciativas das seguradoras em criar produtos adequados a um preço acessível. “Ou seja, um terço afirmou não achar importante ter seguro ou não precisar”, destacou a pesquisadora.

O preço ainda é o que mais pesa na escolha do seguro, mas a seguradora também é relevante, de acordo com os empreendedores. Cerca de 91% citou o preço como fator decisivo de compra. Já 70% citou ser importante ter uma seguradora de renome, 56% priorizam aquelas que dão suporte pós venda, 54% deles analisam se o produto ofertado está dentro do que eles necessitam e 54% também valorizam na hora da compra os benefícios adicionais ofertados.

Diante dos dados, a RSA reservou boa parte dos investimentos em 2015 para esse segmento, que hoje representa 17% do faturamento, liderado por transporte e frota de veículos. “É um mercado que cresce muito, 20% em 2013, e por isso estamos investindo neste segmento, que com certeza aponta crescimento de dois dígitos para os próximos três anos”, disse o CEO. “Investimos na qualidade dos produtos e em tecnologia para atrair os corretores com as facilidades proporcionadas pelo sistema desenvolvido para esse nicho”, acrescentou.

A RSA já oferece boa parte dos produtos via web para os corretores, sendo o produto para o nicho de alimentação um dos principais focos do grupo, assim como escolas. “São 6 milhões de PMES. É onde está o crescimento do país e onde apoiamos a nossa estratégia, principalmente considerando que 70% não tem seguro e que representam 44% dos prêmios totais da indústria de seguros”, acrescentou Marcelo Biasoli, diretor de marketing da RSA.

Investir no relacionamento com o corretor é a prioridade da seguradora em 2015, após ter mapeado o segmento. ”A RSA sempre foi uma seguradora de grandes riscos e agora temos como foco estratégico PMES. Então temos um grande desafio em fazer o corretor reconhecer a RSA como uma seguradora de pequenas e medias empresas. Queremos mostrar que a seguradora se especializou, se preparou nesse segmento. É uma questao estratégica da empresa. A partir disso mostrar ao corretor o potencial desse segmento e que a RSA se especializou para atender esses empreendedores”, finalizou Batt.

Outra iniciativa será desenvolver cartilhas em parcerias com associações para mostrar aos empreendedores a importância do seguro, com linguagem simples e objetiva, afirmou Biasoli.

Lay-out reformulado, novas informações, tira dúvidas, depoimentos e, principalmente, o aumento do leque de empresas que fornecem planos de previdência privada. Tudo isso já está disponível no www.BuscaPrev.com.br, um dos cinco melhores sites de investimentos do país e o único dedicado à Previdência Privada.

Desde ontem, dia 25 de novembro, está no ar a nova versão do BuscaPrev, site consagrado por usuários, pelo mercado e pela mídia de economia e finanças. Idealizado e dirigido pelo economista e advogado Keyton Pedreira, que se tornou uma referência sobre o tema, o site manteve as opções que o referendaram e introduziu novidades que vão facilitar e ampliar ainda mais a escolha e comparação dos diversos planos de previdência privada.

Para Keyton Pedreira, “é uma conquista a mais para o consumidor, que tem num único ambiente digital todo o leque de opções oferecido pelo mercado de forma dinâmica e atualizada sistematicamente”. Entre as novidades, ele anuncia o aumento das empresas participantes, nossa meta em 2015 é listar 100% de todas as empresas que oferecem planos de previdência privada.

Finalizando, o especialista faz um convite para que os internautas de todo país entrem no site, façam a sua simulação e consultem nossos técnicos”, acrescentando:

“A opinião do internauta é muito importante para mantermos o site sempre alinhado com suas necessidades. Todos os comentários, sugestões e críticas são avaliados por uma equipe para que haja sintonia entre nossa proposta e os anseios do consumidor”.

O PLS 179/2011, de autoria do senador José Pimentel (PT-CE), estipulava originalmente o prazo máximo de 30 dias para as seguradoras pagarem indenizações decorrentes de morte ou invalidez permanente, mas o relator da matéria na Comissão de Assuntos Econômicos (CAE), senador Jayme Campos (DEM-MT), sugeriu a redução para 30 dias. A matéria, aprovada na CAE nesta terça-feira (25), passará ainda por um segundo turno de votação na comissão, antes de seguir para a Câmara dos Deputados. Mais informações com o repórter Bruno Lourenço, da Rádio Senado.

Pesquisa conduzida pela prática de Private Equity e Fusões & Aquisições da Marsh (M&A), Transactional Risk Solutions: Global Review, revela que os limites para riscos transacionais em seguros colocados globalmente pela Marsh na primeira metade do ano de 2014, tiveram alta de 59% se comparados ao mesmo período de 2013, o que equivale a USD 3.5 milhões. Nos EUA e Canadá, a soma para aqueles representando compradores e para os seguros de garantia, ambos usados por clientes para se protegerem das brechas em representações e garantias em aquisições, aumentou em 225% no mesmo período em 2013.

De acordo com o levantamento, vendedores de private equity têm levado pessoas em leilões a aceitar representações de compradores e seguros garantia ao invés da escritura tradicional, de maneira a obterem um resultado mais simples. A Marsh também assinalou um aumento no uso de representações e seguros garantia nos EUA para transações maiores que USD 500 milhões, o que mostra uma crescente conscientização e maior grau de confiança no produto nas comunidades jurídica e de private equity.

Segundo Karen Beldy Torborg, líder global para a Prática de Private Equity e Fusões & Aquisições da Marsh, a consciência de como o seguro pode ser utilizado para mitigar riscos associados a fusões e aquisições tem crescido no mundo dos negócios em jurisdições onde take-up rates foram historicamente baixas, como na Polônia, nas Filipinas, na África do Sul e na América do Sul.

Para Craig Schioppo, diretor para a Prática de Private Equity e Fusões & Aquisições da Marsh nos EUA e líder para a equipe de riscos transacionais, as empresas nos EUA têm cada vez mais usado representações ou seguros garantia de maneira a estrategicamente se diferenciarem dos demais no mercado. Segundo o executivo, a Marsh identificou também que as notificações de sinistro com relação a representantes e seguros garantia crescem na proporção do mercado. “Um aumento em sinistros e indenizações por brechas em representações e seguros garantia no mercado privado de fusões e aquisições é visto nos produtos que também mostraram crescimento no mercado desde 2010”, concluiu Sr. Schioppo.

Acontece no Rio de Janeiro nos dias 26 e 27 o XI Congresso da ALARYS no Windsor Barra Hotel & Congressos. A promessa é discutir as últimas tendências em relação a gerenciamento de riscos e como a entidade pode contribuir com a criação de valor para sua corporação.

Programa

FIRST DAY: WEDNESDAY, NOVEMBER 26 2014

8:30 – Welcome Coffee to all participants

09.00 – Open Event – Jorge Luzzi – Alarys President

Cristiane Alves – ABGR President

Welcome To Rio de Janeiro – Marcelo D’Alessandro – Regional Director / RJ

Márcia Ribeiro – Gestora de Risco da Light

09.10 Topic I – Logistics / Supply Chain Risk Management.

10.00 Topic II – Captive Domicile / Legal Framework.

11.00 Coffee Break

11.30 Topic III – RIMS (RISK INSURANCE MANAGEMENT SOCIETY) – Risk Management trends for 2015.

12.30 Topic IV – ISO 31 000 (Risk Management) is applicable?

13.30 Lunch

14.45 Topic V – Risk Management Overview in Brazil.

15.30 Topic VI – Global Insurance market by Insurer perspectives.

16.30 Coffee Break

17.00 Topic VII – RIMS (RISK INSURANCE MANAGEMENT SOCIETY)

18.00 ERM – Enterprise risk Management

09.05 Panel I – STRATEGIC PLANNING AND RISK MANAGEMENT

10.00 Panel II – FUNDALARYS (FUNDACION LATINOAMERICANA RIESGOS Y SEGUROS – Trends of Risk Management in Latin-American

11.00 Coffee Break

11:30 Panel III – Business Continuity Management (BCM)

12.30 Panel IV – Current Situation of CAPTIVE in Brazil and Worldwide.

13.30 Lunch

15.00 Panel V – INSURANCE MARKET in Brazil

16.00 Panel VI – Environmental Risk Management

17.00 Round Table – All Speakers

18.00 Wrap up Conference

Os serviços de segurança do Reino Unido começam nesta segunda-feira (24) uma campanha nacional de conscientização do terrorismo. Policiais de Londres e de outras partes do país vão visitar espaços públicos para conversar com a população sobre como cada um pode ajudar no combate à ameaça de ataques terroristas em solo britânico. Ao mesmo tempo, o Ministério do Interior apresenta uma proposta de lei para também aumentar a proteção dos cidadãos contra o terrorismo.

O principal objetivo desta campanha é esclarecer a população em geral sobre como prevenir possíveis atentados terroristas. A polícia disse que pretende ir a escolas, universidades, aeroportos e shopping centers para conversar sobre os riscos representados por locais lotados e pelos grandes pontos de convergência do transporte público.

Esta campanha que está sendo lançada agora vem suplementar uma outra lançada dois anos atrás e que pede que a população telefone para uma linha especial da polícia quando tiver qualquer tipo de suspeita, mesmo a mais pequena. As forças de segurança dizem que qualquer informação é útil e que nenhum detalhe é insignificante.

Em agosto, as autoridades do Reino Unido elevaram o nível de alerta para ataques terroristas no país. E no domingo, o diretor da polícia disse que as forças de inteligência e segurança conseguiram evitar quatro ou cinco atentados neste ano, o que acabou gerando bastante repercussão.

O diretor da Polícia Metropolitana de Londres, Bernard Hogan-Howe, que é quem também comanda operações antiterroristas em todo o país, disse que normalmente a ação dos serviços de inteligência e de segurança consegue evitar uma média de um atentado por ano, mas que neste ano o número de possíveis atentados chegou a até cinco.

Ele afirmou ainda que a gravidade desses possíveis ataques também aumentou, e confirmou a suspeita de que hoje em dia haja mais terroristas agindo sozinhos ou em grupos bem pequenos no planejamento de um grande atentado.

O diretor da polícia acredita que essa mudança se deve ao número cada vez maior de cidadãos britânicos sendo recrutados para combater fora do país, especialmente ao lado do grupo Estado Islâmico na Síria e no Iraque. A polícia estima que até agora pelo menos 500 britânicos tenham feito isso. Mas um parlamentar trabalhista, Khalid Mahmoud, que é muçulmano, afirmou que esse número já chega perto de 2 mil.

Projeto para reforçar luta contra o terrorismo

Paralelamente à campanha antiterroista, o Ministério do Interior está apresentando um projeto de lei para reforçar a luta ao terrorismo. O projeto será apresentado ao Parlamento pela ministra do Interior, Theresa May, que espera que a aprovação seja feita rapidamente. A nova lei toma algumas medidas para impedir o financiamento de operações terroristas.

Um dos aspectos da legislação é criminalizar seguradoras que façam indenizações para empresas ou famílias que resolvam pagar o resgate de pessoas sequestradas por terroristas. A lei também quer tornar obrigatório o envolvimento de escolas, universidades e outras entidades públicas no combate ao terrorismo, através da conscientização e da disseminação de valores anti-extremistas.

Por fim, a lei ainda quer permitir que a polícia ganhe poderes para obrigar os provedores de internet a fornecer detalhes que possam ajudar a identificar suspeitos de terrorismo.

O Brasil praticamente virou um ponto de encontro de hackers de todo o mundo. Diante disso, o país praticamente virou referência em gestão de riscos e de estudo por parte dos especialistas em detectar o risco de perdas com ataques. Semana passada, Peter Armstrong, que assumiu em novembro como head de Cyber Risks da Willis em Londres, esteve no Brasil e falou com o blog Sonho Seguro. Confira abaixo os principais trechos da entrevista*.

Denise Bueno – O quanto você acredita na venda do seguro de Cyber Risks no Brasil, país que conta atualmente com apenas uma seguradora, a XL, depois que a Susep suspendeu as vendas do produto da AIG, pioneira no lançamento? Além de termos apenas uma seguradora, temos um marco regulatório que não motiva o cliente a contratar.

Peter Armstrong – Então, a pergunta antecipa algumas coisas, estamos indo no caminho errado. Nós devemos nos desafiar a entender qual é a natureza da escala de risco e depois disso explorar o mercado segurador para o Brasil. Eu acho que a resposta para a minha própria pergunta é que já existem claros e substanciais ataques com perdas no Brasil. Eu vou te passar alguns dados disso. Em 2013, US$ 1,4 bilhão de foram roubados de bancos aqui do Brasil de acordo com a Febraban. É como uma perfeita tempestade de causas e efeitos.

Como assim?

O Brasil, por volta dos anos 1990 desenvolveu muito o banco eletrônico, além disso conseguiu estabilizar a economia e hoje possui a segunda maior rede de caixas eletrônicos (ATMs) do mundo. Como consequência de todo esse dinheiro eletrônico, e como você disse, com uma legislação fraca, isso atraiu muitos hackers. E no mundo da segurança de dados tem um grupo chamado de “Banking Trojans” todos originados aqui no Brasil.

O que vem a ser isso?

Esses “Banking Trojans” são uma associação de pessoas que foram atraídas para o Brasil em função das condições e uma família de “trojans” foram produzidos efetivamente por essa rede social de desenvolvedores. Recentemente, trojans originados na Europa e na Rússia foram adaptados para a América Latina por essa associação. Então sabemos que estamos sentados em cima dos mais sofisticados trojans aqui na América Latina. Em 2012, a Business Software Alliance, uma organização global das 100 maiores empresas de tecnologia e softwares, fez uma pesquisa em 24 países que juntas compõem 80% do mercado mundial de informações, comunicação e tecnologia, incluindo o Brasil.

Qual o objetivo da pesquisa?

Entender a maturação dos mercados para adotar a computação na nuvem. O Brasil ficou em último lugar da lista em termos de estar preparado e parte disso é em função da fraca legislação, de não existir uma lei que garanta a privacidade na transmissão de dados através de diferentes nuvens, além de um baixo nível de desafio da lei da internet. Todas essas coisas são parte das condições que fazem o crime cibernético ser atrativo. Então a resposta para a primeira parte da sua pergunta é que as condições aqui no Brasil, por tristes razões, fazem o país ser muito atrativo para o crime cibernético.

O Brasil está mergulhando em uma crise financeira. Isso agrava o cenário?

É um mix. Nós sabemos que a escala de crimes cibernéticos está crescendo de uma forma geral. Nós fizemos algumas análises, na Grécia, sobre esse ponto. E o nível de criminalidade cresceu proporcionalmente nos quatro anos de recessão. O que não fomos capazes de fazer é separar o exato montante de crescimento em relação a recessão versus o crescimento natural do crime cibernético. Não fomos capazes de chegar a uma conclusão. Mas é importante para nós entendermos a escala de perdas e o impacto disso no mercado de capitais.

Há pesquisas sobre isso?

Então, tem uma pesquisa que eu irei enviar a você feita pela McAffie, Intel e o Centro de Estratégia de Estudos dos US (em breve publicarei outro post com os dados dessa pesquisa), que tenta estabelecer a escala de perdas em relação a atividade de transações na internet. E é muito difícil entender o padrão do que entra e do que sai, mas a metodologia que eles implementaram foi bem rigorosa. Eles identificaram que a escala de perdas por crimes e interrupção de negócios contra o total de valores transacionados na internet é algo em torno de 15 a 20%. Normalmente, em outros casos, quando o risco chega a 1,5 a 2%, o mercado fica muito preocupado. O mercado de capitais influencia os membros do board das empresas em termos de boas práticas para qualquer outro risco de negócios exceto para Cyber. E se essas perdas representam entre 15 a 20% do valor transacionado, então isso significa que com o crescimento do uso da internet essas perdas irão ficar insustentáveis para o mercado de capitais.

E com isso os acionistas vão exigir seguro de perdas com ataques assim como fazem com o seguro do patrimônio por perdas com acidentes?

O mercado de capitais irá forçar o seguro e o investimento em segurança para refletir a efetividade do board de demonstrar os cuidados efetivos com os crimes cibernéticos. Temos aqui um círculo de maturação. E o ambiente legal é parte disso. O mercado de capitais tem um importante papel a exercer para todas as empresas perceberem, mas o que é muito claro é que o conhecimento sobre a escala dos cyber ataques continua muito baixo. E a resposta do mercado de capitais também continua baixa. Essencialmente, um componente de risco que é respondido pelo seguro de cyber é em relação a terceira pessoa, principalmente relacionado a privacidade de informações e de dados, que também é regulamentada pela lei de privacidade dos EUA. E ainda essa questão da privacidade representa cerca de 20% das ameaças. A grande maioria das ameaças está relacionada a organizações, principalmente de manufatura, mineradoras e empresas de transporte, onde a vulnerabilidade está nos sistemas de controle industrial com enormes vulnerabilidades aqui.

E com o funciona o gerenciamento de riscos?

Apenas uma parte da indústria de seguro de ciber está madura e essa parte é relativa a prevenção de riscos. Esse é o mercado que está estabelecido, os tipos de cobertura que você verá. A maior apólice nesse sentindo é de 500 milhões de dólares para a US Telecom.

O Obama fez um comunicado essa semana que o Iphone 6 é vulnerável ao ataque de hackers e de roubo de informações. Você acha que isso pode ajudar?

Entre o início de 2013 e o início de 2014, tivemos 896 tipos de novos malware que era focado em dispositivos móveis. 894 eram destinados para Androids. Eu acho que o baixo conhecimento em geral é um dos principais problemas que enfrentamos hoje. Entender como os ataques realmente ocorrem e se manifestam é realmente crucial. Então, no meu ponto de vista, qualquer coisa que faça o assunto se tornar mais conhecido é importante. O problema é que geralmente as pessoas focam no caso em particular, como nesse do Iphone 6, quando ele representa uma coisa pequena em relação ao todo, mas aumentar o senso de conhecimento das exposições eu acredito que seja uma boa coisa.

No Brasil, os bancos costumam dizer que o problema é do cliente, quando ocorre uma fraude. Isso ocorre em outros países?

Essa é uma situação local. Em outros mercados, as instituições bancárias são responsáveis por toda a cadeia de fornecedores na prestação de serviços aos consumidores. E tecnicamente, os bancos aqui no Brasil estão indo contra a lógica, pois se você clica em um link e ele instala um vírus em seu computador, é apenas um componente do vírus, a parte mais importante do vírus está embutido nos sistemas dos bancos, nos seus servidores. Como funcionam esses vírus? Eles usam o seu link e outros 20 mil links para ativar o vírus que está no servidor do banco. Então é verdade que tem uma responsabilidade do cliente em clicar no link e ativar o vírus, mas ele ativa algo que está nos sistemas dos bancos. A forma como estes 20 mil links age é que todos, ao mesmo tempo, solicitam uma transação para o mesmo servidor o que cria um buraco branco que impossibilita que o banco identifique de onde o dinheiro está saindo. Então é meia verdade dizer que o consumidor é responsável. Eles têm sua responsabilidade, mas a arma mortal está nos sistemas dos bancos. E em outros países já tem uma jurisprudência de que em casos como esses, o banco é responsável pelos problemas causados aos seus clientes.

O sigilo no Brasil não ajuda?

Parte do rigor que vemos em outros países ocorre em função da lei de proteção e sigilo de dados que aqui no Brasil é muito fraca. Então essa legislação coloca a responsabilidade nos bancos sobre a proteção não apenas das informações mas também de qualquer consequência do acesso a esses dados. Então qualquer perda de dinheiro associada ao acesso a informações em outros países é respaldada pela legislação de proteção e sigilo de dados. Então, parte da culpa por essa resposta dos bancos aqui no Brasil é da fraca legislação de proteção de dados.

A Willis já fez alguma projeção de quanto a proteção de cyber pode custar ao final para o cliente? Na história da Willis quanto custaria para um banco se proteger de um ataque?

Na indústria dos bancos, em função da natureza da commodity que eles trabalham – o dinheiro – eles têm muito claro a previsão de perdas. E essa previsão incorpora perdas por ataques cibernéticos. Cada organização tem uma análise de risco e um diferente budget para essas perdas. Mas geralmente está em 2% do turnover para o banco. E dentro disso estão incorporadas as perdas por cyber. O approach que é feito pela indústria de seguros é relativa a perda de terceiros, mas precisamos voltar para a perda dos “primeiros”. Refletir no risco do capital e o que isso custa para os negócios, se está realmente dentro desses 2%. Refletir quanto custa um sistema de mitigação de riscos e então julgar quanto realmente esse sistema vai mitigar versus que tipo de cobertura eles terão. E parte do custo para os bancos depende do quanto eles são espertos sobre nessa decisão. O que significa que nunca ocorrerá um approach coletivo aos bancos pois parte da precificação para os bancos está no jeito que eles fazem essa análise. Então um approach coletivo realmente não funciona. O que não temos e os bancos estão relutantes é quanto desses 2% é relativo a cyber e quanto é por outras fraudes que eles já têm uma previsão.

Executivo da XL afirmou em recente evento promovido pela Escola Nacional de Seguros que não consegue vender o seguro no Brasil, pois os bancos não abrem as informações para que ela possa fazer uma subescrição e dar um preço certo. Como resolver essa situação?

Eu só posso dizer com propriedade sobre o que ocorre nos mercados de Londres e dos Estados Unidos. Nos dois mercados, existem organizações que fornecem dados para as seguradoras e que obrigam padrões de segurança para os bancos como o PCI DSS, e com esses selos de confiança a informação se dividia livremente. Então, a precificação e quantificação do risco pode ser estabelecida. Os problemas que vocês têm aqui não existem nesses dois mercados e eu não posso dizer com autoridade sobre outros mercados.

Como vender no Brasil então?

Então, o mercado brasileiro tem essa desvantagem em termos de legislação, entretanto, não existe uma solução simples. É um problema complexo com um número diferente de tendências. Deixe eu falar um pouco sobre elas.

Conhecimento. O fato de estarmos tendo essa conversa e o que ela irá gerar já aumenta o conhecimento. O segundo ponto é que o governo tem claramente um árduo caminho a seguir em termos de legislação. Mas provavelmente o que irá ocorrer é que as grandes empresas que estão no país irão forçar o governo a atuar, como ocorre em outros países. Então, a forma que provavelmente as coisas irão evoluir é em função das multinacionais, com as organizações que também atuam em outros países, como Canadá, Estados Unidos e em muitas outras geografias onde eles já são obrigados a ter padrões de segurança muito mais complexos do que eles têm aqui no Brasil.

Mas não são apenas bancos os clientes alvos da consultoria da Willis. Quais os principais segmentos no alvo do grupo?

Nós estamos falando sobre negócios e as grandes multinacionais serão uma das principais chaves para as mudanças e em um curto período de tempo. O engajamento dessas grandes empresas começará a ficar claro quando o assunto se tornar um problema para os membros dos boards das companhias. Minha preocupação com essa conversa que estamos tendo agora é que conversamos bastante sobre os terceiros e a privacidade das informações. Mas nós não conversamos ainda sobre as exposições dos negócios, sobre propriedade intelectual, sobre sigilo comercial, danos físicos em equipamentos industriais e esse é um grande componente e que pode em geral exercer uma grande pressão civil.

Como a falta de água…

Se pensarmos hoje aqui em São Paulo, no problema da água, as plantas de tratamento de água por osmose, elas têm um grande filtro, uma membrana com sal. Geralmente são cinco dessas membranas. É uma questão de dois minutos para eu afetar a válvula que libera a agua salgada para ir para o sistema de tratamento água. Em questão de minutos nós podemos afetar a confiança que a população tem nos sistemas públicos de infraestrutura. Nós podemos causar danos de reputação em organizações, nós podemos causar problemas físicos e interrupção de negócios para as empresas, essa é uma questão crucial para o board das empresas. E o desafio para as companhias de seguro é menos sobre a questão dos terceiros, que sabemos que é difícil, mas que pelo menos está evoluindo.

Acredita em novas seguradoras atuando no setor?

Hoje existem apenas dois produtos endereçados para os problemas das próprias empresas. Um é da AIG que foi lançado em agosto e o outro é da Lloyds que foi lançado em outubro. E a capacidade que vemos no mercado londrino para essa segurança das empresas (first part) é algo em torno de 300 e 800 milhões de dólares. E comparando com a escala do desafio dos riscos primários, as outras partes são muito pequenas. E isso é muito recente e nosso entendimento sobre isso é muito imaturo também. Eu acredito que o real desafio para os negócios e para o mercado de capital é o desenvolvimento dessa parte e é onde nossas atenções devem estar, no desenvolvimento de competência de cuidados e no desenvolvimento da capacidade, que hoje é relativamente pequeno. Mas de toda forma isso é difícil de quantificar.

Como é no Brasil?

No Brasil, essa primeira parte de risco, em relação a computação na nuvem é gigantesca e é difícil de mensurar. E vimos isso naquela pesquisa que o Brasil é o menos preparado para a computação na nuvem e isso se deve a grande exposição. Temos uma grande tentação de falar sobre o risco de terceiros, de focar nos problemas dos bancos e dos consumidores, mas no meu ponto de vista o problema principal está no risco para os negócios das empresas. As ameaças nos setores de mineração e de commodities, setores que estão por trás do crescimento do país, são enormes.

Os sistemas são seguros ou vulneráveis?

Os sistemas de controle industrial são muito mais vulneráveis que os sistemas comerciais. Um exemplo, há três meses nós descobrimos um vírus chamado “Energetic bet”, o pouco que sabemos é que ele existe há cerca de 18 meses e nós só o descobrimos há três, e tem um milhão de exemplos desse vírus. Esse vírus é focado em empresas de energia e ele é capaz, em tempo real, de afetar diretamente equipamentos. Um exemplo: um desses vírus pode afetar um dos controles de uma tubulação de gás que vai da Ucrânia para a Alemanha. Você pode imaginar, no meio do inverno, quando a temperatura é baixa, alguém atacar o tubo e explodi-lo? A Rússia é a única fonte de gás para a Alemanha. E esse vírus “viveu” 18 meses, e com um milhão de vírus parecidos, desenvolvido pela Russia FSB e nunca foi usado. Então, a exposição nos sistemas industrias é a real ameaça de qualquer nação e é onde o mercado segurador tem o grande desafio de se desenvolver. Porque a complexidade dos problemas irá demandar uma série de análises e nós não temos os dados suficientes para quantificar mas nós já sabemos onde o risco realmente está. Então, no meu ponto de vista, a primeira parte de risco e o desenvolvimento dessa segunda geração dos seguros contra cyber risks é o grande problema.

Você acredita que para os membros do board das empresas ter um seguro contra cyber risks vai ser tão crucial quanto ter um seguro patrimonial?

Sim. Eu acredito que as companhias e a indústria de seguros têm alguns desafios para definir as áreas onde o seguro vai agir. De muitas formas, cyber caminha junto com outras coberturas. Interrupção de negócios pode ser causada por cyber, danos físicos em equipamentos, fraudes, e outras tantas coberturas podem ser afetadas por Cyber. E então a ramificação de Cyber já está no Board Room, mas com outros nomes. Eu acho que é inegável que Cyber vá tomar seu lugar. O que falta é a classificação do que é relativo a Cyber.

Mas isso deverá ocorrer em breve, não?

Com certeza, quando o board tiver que explicar para seus steakholders porque os seus custos e investimentos em seguros cresceram, com certeza, o Cyber estará na sala do board.

A Justiça brasileira está abarrotada de ações que pleiteiam indenizações por danos morais, a maioria relacionada a questões de consumo ou a relações trabalhistas. Se esse fenômeno representa, por um lado, o aumento de conscientização da sociedade em relações a seus direitos, por outro, traz à tona a defasagem do seguro de Responsabilidade Civil.

“Os clausulados de coberturas oferecidos, atualmente, pelo mercado de seguros estão em descompasso com a realidade do Direito e as exposições a riscos dos segurados”, diz o especialista em seguro de RC, Walter Polido.

Segundo Polido, existe atraso de pelos menos 50 anos entre os clausulados do seguro de RC e a realidade atual. Um bom exemplo é a exclusão de Danos Morais e de Danos Estéticos da cobertura principal do seguro – ambos, cada vez mais pleiteados na Justiça. Nesse quesito, o seguro de RC também está em desvantagem em relação à prática de outros países mais desenvolvidos, onde sequer se cogita a exclusão de cobertura para essas parcelas de riscos.

“Hoje, o segurado que quiser se proteger contra esses riscos pagará mais caro pelo seu seguro, além de, possivelmente, não conseguir contratar valores de indenização compatíveis com os seus riscos. Isso sem contar o fato de que nem todas as seguradoras oferecem a cobertura adicional para os Danos Estéticos, o que não se justifica de forma alguma”, afirma.

Para o especialista, o seguro de RC precisa responder às necessidades da sociedade com novas coberturas para direitos e riscos até então inexistentes. Entre os principais, ele destaca: dano moral individual e também coletivo; dano existencial; a perda de uma chance ou de oportunidade; direito da informática e internet; biotecnologia; nanotecnologia; a exacerbação do direito ambiental; a responsabilidade compartilhada e a logística reversa em relação aos resíduos sólidos; e tantos outros.

Polido desenvolverá esse tema e outros no Debate do Meio-Dia “Tendências no seguro de Responsabilidade Civil: novos direitos, novas coberturas”, que a APTS realizará no dia 10 de dezembro, das 12h às 14h. O evento contará com a participação de dois debatedores: Gutemberg Viana, da Chubb Seguros, e Bruno Amorim, da Aon, com a mediação do diretor de RC da APTS, Felippe Moreira Paes Barretto.

Programação

Debate do Meio-Dia: “Tendências no seguro de Responsabilidade Civil: novos direitos, novas coberturas”

Data e horário: 10/12 – das 12h às 14h

Local: sede da APTS, no Largo do Paissandú, nº 72, 17º andar, conj. 1704, S. Paulo (SP)

Apresentação: Walter Polido – especialista e consultor em seguros de Responsabilidade Civil

Debatedores:

• Gutemberg Viana – gerente de Responsabilidade Civil da Chubb

• Bruno Amorim – diretor da Aon

Mediação: Felippe Moreira Paes Barretto – diretor técnico da APTS na área de Responsabilidade Civil Profissional

Informações e inscrições pelo e-mail: apts@apts.org.br ou telefones (11) 3227 4217 e 3229 6503

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

![zurich_Logo_4c [Konvertiert]](http://www.sonhoseguro.com.br/wp-content/uploads/2013/12/zur-300x221.jpg)