De acordo com os números divulgados pela FenaCap (Federação Nacional de Capitalização), o segmento registrou um faturamento acumulado de R$ 3,3 bilhões nos dois primeiros meses do ano. O montante representa um crescimento de 7,1% na receita das empresas de capitalização, em comparação a igual período do ano passado. “É o primeiro avanço da arrecadação nos últimos dois anos”, diz Marco Barros, presidente da FenaCap.

Segundo ele, o volume das reservas, constituídas pelos recursos de títulos de capitalização ativos, se manteve no mesmo patamar registrado em 2017, fechando em R$ 29 bilhões. Sinal de que a melhora de alguns indicadores econômicos já começa a ser sentida, os resgates finais e antecipados de títulos recuaram 1,8%, somando R$ 2,8 bilhões. Os prêmios pagos em sorteios a clientes de todo o país alcançaram R$ 170 milhões, o que equivale ao pagamento de R$ 4,2 milhões por dia útil do período.

O segmento aposta no cenário de inflação e juros baixos para uma retomada ainda em 2018. “A capitalização está cada vez mais presente na vida das pessoas, seja como solução para a conquista da disciplina financeira, para garantia locatícia, para o exercício da filantropia ou para alavancagem de outros segmentos econômicos”, diz Marco Antonio Barros, presidente da FenaCap.

Região Centro-Oeste puxa o crescimento

Todas as regiões contribuíram para a performance do faturamento positivo do segmento de títulos de capitalização no primeiro bimestre de 2018. No ranking geral, a Região Centro-Oeste foi a que mais cresceu, cerca de 10,76%, registrando uma receita de R$ 261 milhões. A região também se destacou na distribuição de prêmios, foram R$ 14,2 milhões, crescimento de 20,31%.

Marco regulatório

A Fenacap tem trabalhado de maneira colaborativa com a Susep para a implantação do novo marco regulatório do setor, a fim de que as regras sejam adequadas à nova realidade do mercado e garantam o crescimento sustentado de um segmento que já emprega, direta e indiretamente, mais de 70 mil pessoas, contribui para a educação em seguros e para a formação de poupança de longo prazo no país. A Federação se manifestou em audiência pública sobre o marco regulatório, buscando contribuir com sugestões, no intuito de agregar valor a pontos que pudessem gerar dúvidas. “Estamos bastante otimistas com o resultado final”, conclui Marco Barros.

Zumbis digitais, marciais, sobreviventes eternos, wannabes, presas futuras e smart killers. Assim foram definidas as seguradoras no estudo “Transformação Digital no Setor de Seguros”, da DOM Strategy Partners, divulgado pela E-Consulting. Pelo que acompanho diariamente do mercado segurador, concordo com boa parte do que o estudo revela.

O nome insurtech, empresas de tecnologia voltadas a seguros, é o que move o mercado segurador atualmente. Vários empreendedores querem explorar o imenso potencial para vender produtos interessantes por um custo menor. A oferta das novatas ainda é muito restrita, mas cresce dia a dia. A quarta edição do InsurTech Briefing produzido pela corretora Willis Towers Watson mostra que os investimentos em insurtechs totalizaram US$ 2,3 bilhões em 2017, alta de 36% em relação a US$ 1,7 bilhão registrado em 2016.

A origem das insurtechs é variada. Umas surgem de projetos desenvolvidos dentro de seguradoras tradicionais. Outras são frutos de investimento de diretores de seguradoras tradicionais que percebem que o movimento digital veio para ficar, mas a estratégia da companhia onde estão ainda é focada no modelo de negócio tradicional. Outras insurtechs nascem da aposta de executivos do setor que foram demitidos em função do enxugamento de cargos que o mercado segurador vem promovendo fortemente desde o final de 2016. Com menos cargos de alto escalão disponíveis, se juntam a investidores e prometem muitas novidades ainda em 2018.

As premissas trazidas pelo estudo já foram absorvidas pelos CEOs das companhias. Todos concordam que o futuro do setor de seguro será cada vez mais digital e os concorrentes tradicionais ou em novos formatos procurarão liderar esse processo de migração. De preferência, em parceria com o corretor de seguros. Como mostram a segunda e terceira premissas do estudo, os seguros serão cada vez mais digitais em formato e distribuição e os clientes atuais e futuros estarão cada vez mais online, ativos em comunidades e integrados em diversos equipamentos móveis, como celular, relógios e outros conectores convergentes e colaborativos.

A quarta premissa do estudo da Strategy é o relacionamento multicanal entre os stakeholders, com clientes, corretores e funcionários. E, por fim, a convergência de tudo que está online sendo usado para negociar, com uso das informações tratadas para fazer ofertas assertivas para cada cliente.

É este estágio final que as seguradoras buscam incessantemente. Enquanto estudos no Brasil mostram que menos de 10% das vendas de seguros são feitas de forma digital, na Inglaterra, por exemplo, mais de 60% dos contratos são fechados na palma da mão, pelo celular, com a ajuda de plataformas que se auto denominam agregadores. O estudo classifica as startups de segurados em 14 grupos distintos:

•Automotivo

•Benefícios aos Colaboradores

•Institucional / Comercial

•Saúde

•DataAnalisys

•Gerenciamento do cliente

•Marketplace

•Educação

•Infraestrutura

•Aquisição de Usuário

•Vida, Residencial, P&C

•P2P

• Resseguro

• Produto

A principal opção de negócios até agora é de plataformas de vendas, ou marketplace, que traz ao consumidor a liberdade de cotar preços e escolher aquele que mais lhe convém. Mas já é um começo para quem ficou anos refém de preços controlados por meia dúzia de grandes companhias. Tantas ofertas, no entanto, preocupam órgãos reguladores. Enquanto a regulamentação das startups financeiras é estudada no mundo, com o uso de “sandbox” (startups atuam dentro caixas de areia com risco controlado), o consumidor se autoprotege. Boa parte sabe que o menor preço pode estar atrelado a poucas garantias. Se cerca de cuidados, como dicas do seu corretor, pesquisa no Google para ver o que a pesquisa mostra da empresa e também consulta sites como o Reclame Aqui, que pontua as companhias por queixas e soluções dadas aos casos registrados.

Já as seguradoras, boa parte das tradicionais têm o mesmo discurso: fazer tudo em parceria com o corretor que está disposto a colocar o cliente como foco e ponderar bem onde aplicar os suados reais ganhos com a operação neste período de recessão. Algumas ainda estão na categoria “tradicional”, com o relacionamento focado no corretor.

As “seguradora web” subiram um degrau e usam a tecnologia para aspectos como institucional, relacionamento e comunicação online. A categoria “seguradora físico digital” é para aquelas que agregam também a característica de ser multicanais, com transações sem papel em ofertas específicas de algum tipo de produto para um segmento único.

Já a “seguradora digital” conta com mais conveniências: trabalha com inteligência artificial, usa analitycs, algoritmos e oferece auto serviço. O estudo cita algumas companhias numa categoria entendida como “ruptura”, que ainda flutuam num vácuo sem saber ao certo o que serão, mas caminhando para ser um seguradora individual.

São as que mais crescem hoje nos Estados Unidos e alguns países da Europa e China. São startups que ficam tão grandes que acabam se transformando em segurodoras individuais, num modelo diferenciado, atuando quase como corretores. Aceitam o risco, mas o repassam quase todo para resseguradoras.

Dai a explicação sobre o grande peso das resseguradoras em programas de aceleração de startups. Segundo o estudo da Willis, as quatro empresas citadas como as mais inovadoras são Munique Re, Lemonade, AXA e Swiss Re. Elas variam em tamanho de centenas de milhões para mais de US$ 30 bilhões, representam produtos de linhas comerciais ou pessoais, foco em seguros ou resseguro e possuem plataformas globais ou locais.

As seguradoras individuais atuam em nichos específicos, com ofertas construídas para canais específicos de vendas e grupos de pessoas com o mesmo interesse, como praticantes de esportes radicais, apaixonados por eletrônicos, viajantes, gourmets, apreciadores de vinhos entre outros tantos grupos de pessoas que têm alguma paixão em comum. Como exemplo são citadas a Lemonade ou a Metromile, entre outras tantas.

O processo de transformação digital é algo que inúmeras consultorias tentam vender para as seguradoras, que se questionam a todo instante sobre como evoluir para ser uma seguradora mais competitiva, inovando em produtos e serviços e assim manter a liderança. Ou seja: como rentabilizar o relacionamento de longo prazo com cada clientes, baseado na entrega do produto e serviço.

O estudo da Strategy segue um cronograma que começa com a jornada, que varia de setor para setor, em termos de intensidade e modelo. Pode ocorrer dentro do setor ou na cadeia, explica o estudo. O segundo passo é o “In out” ,que ocorre dentro e fora da empresa. O terceiro é o cliente como centro de todo o processo decisório. Dimensões que tomam as inovações considerando aspectos mercadológicos, gerenciais, tecnológicos e culturais. Novas competências, inovação e finalmente o uso, na prática, de todos as filosofias dos processos anteriores.

O estudo levantou sete categorias de seguradoras, de acordo com as estratégias adotadas até agora. Cita nomes, que podem ser consultados diretamente no levantamento. Por considerar que meu leitor é curioso, deixarei o suspense, para que aproveite e leia o estudo na íntegra, com mais detalhes do que este post traz.

Uma coisa é certa: há poucos consumidores zumbis. A maior parte hoje tem alvo certo: o próprio bolso. Tanto é verdade que é ele que impõe o ritmo de mudança num setor, que viveu até hoje de seguros quase que obrigatórios diante da instauração social. Por se sentirem reféns das ineficiências do Estado, muitos consumidores se tornam clientes de seguradoras por se sentirem obrigados a comprar seguro de carro e de saúde, os mais vendidos no país, mesmo que as coberturas não atendam suas necessidades específicas.

Boa parte do crescimento do segmento vida, por exemplo, veio da venda do seguro prestamista atrelado ao crédito. Seguro viagem também avançou pois vários países exigem que o turista tenha uma apólice em mãos. Fora isso, o crescimento tem sido tímido. O consumidor até se encanta com seguros para proteger o celular, plano de saúde para o animal de estimação, diária para dias em que precisar ficar internado, apólice que paga indenização por danos não intencionais causados a terceiros, ou que garantem o pagamento da escola em caso de desemprego ou uma aposentadoria mais digna. Porém, muitas vezes o valor cobrado por tais proteções não cabem no orçamento.

A boa nova é que novidades surgem com mais frequência e o consumidor tem a tecnologia para pesquisar o que lhe traz benefício e conveniência por um preço que caiba no bolso. E também pode aprender a se planejar, como eu. Sou uma consumidora exigente e com orçamento apertado, o que me motiva a pesquisar, analisar e gerenciar riscos.

Depois de uma conversa com a família, decidimos cancelar o plano de saúde por um ano. Todos optaram por gerenciar o risco de ficar doente cuidando da saúde com a ajuda de aplicativos. Em caso de emergência, tínhamos na manga um hospital do SUS recuperado por uma administração eficiente: a Santa Casa de São Paulo. Para consultas, usamos — apenas duas vezes –, a rede de clínicas populares Dr. Consulta. Nos surpreendemos com a qualidade dos profissionais e dos serviços prestados.

Para quem não nasceu rico, a saída é economizar para investir num futuro melhor. Bom se pudesse ter tudo, mas a renda das famílias está em queda em todo o mundo. Na minha família, economizamos mais de R$ 21 mil com a suspensão do plano de saúde por um ano. Valor que foi investido em dois cursos educacionais. Minha filha foi conhecer universidades na Alemanha e eu aprofundar meus conhecimentos em seguros em Londres:

Para 2018, a aposta será ampliada para o seguro de vida, de casa, de carro. Estamos de olho no que é ofertado no mercado. Vida mantivemos, pois temos uma filha menor. Residencial cancelamos pois não achamos uma oferta adequada para nosso perfil. Temos um engenheiro na família que presta todo o serviço de assistência no apartamento.

De carro contratamos o menor preço trazido pelo corretor. Pesou ser uma das maiores seguradoras do mercado e apostarmos que a hashtag #semprecomvoce é verdadeira. Se não for, Reclame Aqui e colunas de defesas do consumidor nela. No próximo ano essa despesa será cortada pelo menos pela metade: vendermos um dos carros e manteremos apenas um. Vamos de Uber, de bike, à pé, de ônibus e de metrô.

Outra economia será com seguro viagem. Em vez de comprar uma apólice para cada viagem internacional, vamos manter na Europa uma apólice internacional anual, que cobre todas as viagens do ano. Vale ressaltar que essa apólice anual internacional vendida só fora do Brasil tem o mesmo custo da apólice para uma única viagem feita aqui. Vale conferir as novidades e a legalidade de cada uma delas. É preciso consultar um corretor que certamente pode facilitar a compra.

O seguro saúde também promete novidades. Vamos acompanhar para o que vem de novo por ai. Certamente pagar R$ 3 mil por mês para uma família de três pessoas para ter atendimento de urgência em um hospital de segunda linha não é viável. Exames e consultas não são prioridades para nós, que nos acostumamos às clínicas populares com custo menor de R$ 1 mil pelo checkup anual. Várias startups de corretores estudam abrir um escritório em alguma cidade no centro financeiro de um país para vender seguro de saúde que dá direito basicamente a dois hospitais no Brasil: Albert Einstein e Sírio Libanês, entre os mais renomados do país. Vamos aguardar, pois o risco neste produto é grande ainda.

E assim como eu, boa parte da classe média, principal faixa econômica que compõe a base de clientes das seguradoras, tem como meta investir o suado dinheiro conquistado em viagem, estudo, empreendedorismo. Ou seja: investir em si e o colocar o conhecimento adquirido à disposição do mundo. É com esse perfil de consumidor que a seguradora digital vai trabalhar. O tempo de imposição ficou para trás. Agora é “juntos”.

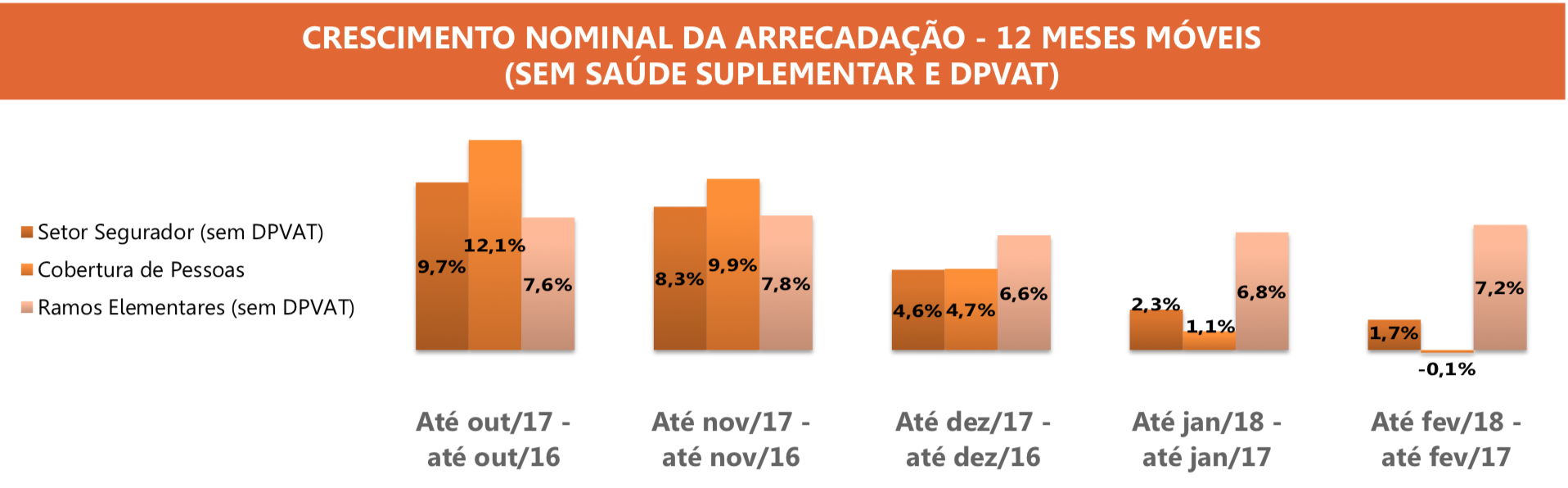

A CNseg divulgou a Carta do Seguro com dados de fevereiro. Segundo editorial de Marcio Coriolano, os números demonstram que o primeiro semestre de 2018 não será fácil para o setor que protege bens e pessoas. O desempenho global calculado em série de 12 meses móveis, sem DPVAT, veio desacelerando de 4,6% em dezembro de 2017, para 2,3% em janeiro último, e para 1,7% em fevereiro.

“Como antes comentado, a avaliação do comportamento setorial deve segregar as várias linhas de negócios”, escreve. O segmento de pessoas (63,9% da arrecadação total) sofre o impacto do ambiente de inflação e juros que afetou o VGBL. O segmento como um todo ficou estável em 12 meses móveis, embora influenciado por este último produto, de vez que os planos de risco tenham evoluído notáveis 11,2%.

No segmento de patrimônio, as taxas dos produtos continuam robustas, embora as de alguns apresentem desaceleração. O ramo de automóveis evolui fortemente, com 8,2% em 12 meses até fevereiro, contra 7,2% na comparação até janeiro. O ramo de crédito e garantias, habitacional e rural ainda mostram fôlego, com 16,5%, 9,8% e 6,5%, respectivamente. Esse último perde um pouco a alavanca que teve em 2017, tendo permanecido estável nos mais recentes meses.

As empresas seguradoras continuam com gestão conservadora de tarifas e despesas. Nos dois primeiros meses de 2018, perante igual período do ano anterior, a sinistralidade do ramo de patrimônios caiu 2,42 pontos percentuais, ao mesmo tempo que o recuo no ramo de pessoas foi de quase um ponto percentual. As despesas de comercialização como proporção da arrecadação total cresceram um ponto percentual.

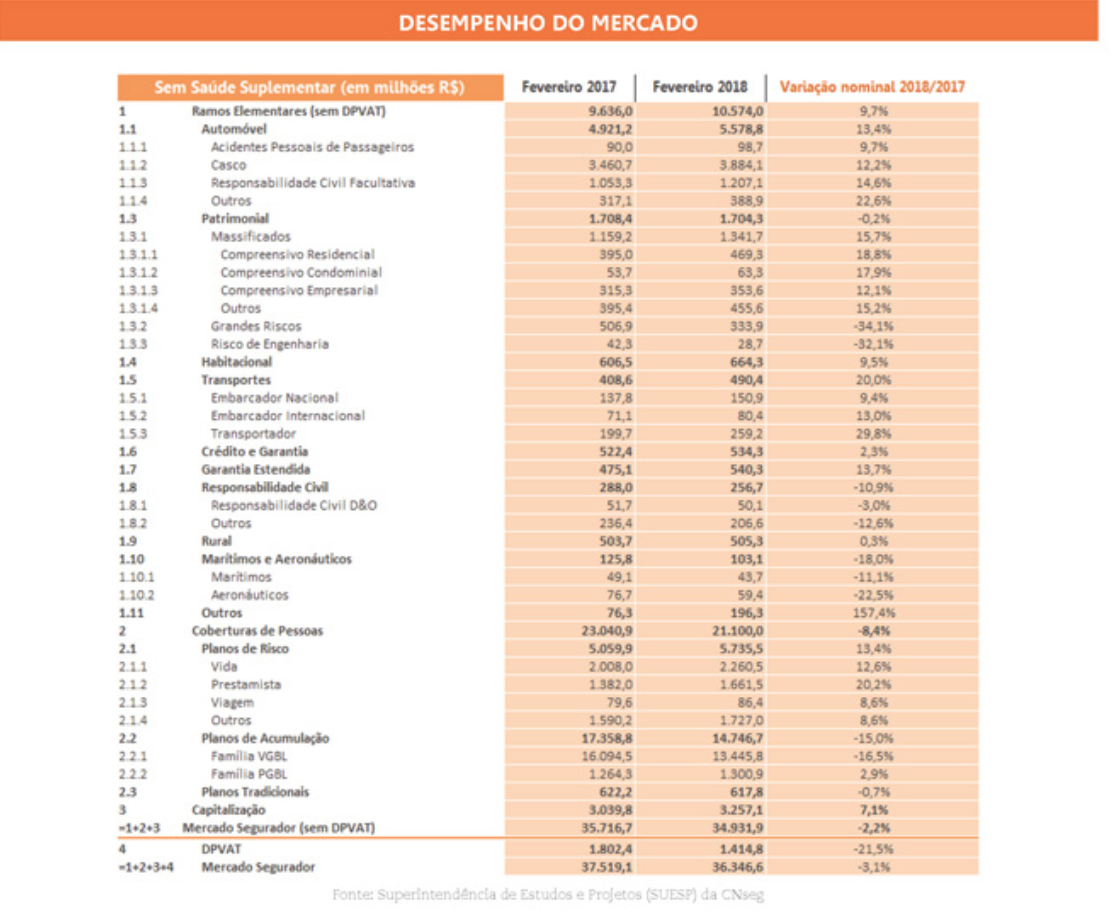

Lauro Faria, economista da Escola Nacional de Seguros, detalha os números do setor. Segundo ele, fevereiro é tradicionalmente um mês de queda da atividade nos vários mercados da economia pelo simples fato de ter menos dias e, em geral, mais feriados. No caso do mercado de seguros, há ainda a forte sazonalidade do DPVAT cuja arrecadação de prêmios é tradicionalmente concentrada em janeiro. “Não surpreende, portanto, que, em fevereiro passado, a arrecadação em prêmios e contribuições do mercado segurador regulado pela Susep, de R$ 17.563,9 milhões, tenha caído 6,5% sobre a arrecadação do mês imediatamente anterior”, afirma na análise dos dados do primeiro bimestre divulgados pela Carta do Seguro.

O estudo destaca a comparação entre fevereiro de 2018 e fevereiro de 2017. “Ressalta-se o bom desempenho da maior parte do setor segurador. A arrecadação de ramos elementares, exceto DPVAT, cresceu 8,8%; a dos planos de risco de coberturas de pessoas, 16,6%; e a de capitalização, 9,3%. Um ótimo resultado, claramente acimada inflação de cerca de 3%. A arrecadação do mercado, exceto DPVAT, entretanto, aumentou 2,1%, em razão do fraco desempenho da receitados planos de acumulação, que tiveram queda de 7,6%.

Ele chama atenção para dois fatos:

a) a desaceleração das arrecadações de seguros de ramos elementares e de planos de risco de coberturas de pessoas desde o terceiro trimestre de 2017, seguida de tendência de recuperação agora em 2018

b) a forte desaceleração dos planos de acumulação desde o terceiro quadrimestre de 2017 e que continua em 2018

No grupo de ramos elementares, os destaques positivos ficaram por conta dos seguros de transportes,cujos prêmios diretos cresceram 29,4% em fevereiro de 2018 sobre fevereiro de 2017, e de automóveis (o principal ramo do grupo), com altade 11,9%. Os ramos habitacional e de crédito e garantias tiveram desempenho menos brilhante, mas nitidamente acima da inflação: +7,8% e +6,2%.

No grupo de planos de risco de coberturas de pessoas, foram notáveis as expansões dos seguros de vida (+18,2% na mesma base de comparação) e do seguro prestamista (+19,5%). Os dados macroeconômicos positivos de 2018 explicam, em boa parte, o comportamentodos referidos seguros. Assim, a produção industrial cresceu 2,8% em fevereiro passado e 4,3% no acumulado de janeiro e fevereiro de 2018 sobre iguais períodos de 2017.

O fator mais importante continua sendo o desempenho dos planos de acumulação, cujas receitas, contra iguais períodos de 2017, caíram 7,6% em fevereiro de 2018, 15% no bimestre janeiro-fevereiro de 2018 e 19,9% no trimestre dezembro de2017 – fevereiro de 2018. Tais quedas, afirma Faria, refletem o impacto da baixa das taxas de juros sobre a rentabilidade desses planos e daí sobre suas contribuições.

A queda da taxa Selic, que comanda esse processo e que foi definida na reunião do Copom de 21/03/18 (para 6,5% ao ano), se ajuda na retomada do setor real da economia e daí nos seguros correlatos (como os seguros deautomóveis, transportes, vida e prestamista), tem tido efeito inverso sobre os planos de acumulação, notadamente o VGBL.

Outros ramos de seguros, como grandes riscos, riscos de engenharia e marítimos/aeronáuticos, também tiveram desempenho negativo (-34,1%, -32,1% e -18%, respectivamente no 1° bimestre de 2018 ante o mesmo período de 2017), certamente em razão de serem mais dependentes dos investimentosem capital fixo, cuja recuperação é ainda tímida, mormente no caso do investimento do setor público.

No mercado como um todo (exceto DPVAT), a sinistralidade situou-se em 40,7% no bimestre janeiro-fevereiro de 2018, 2,1 pontos de percentagem abaixo do verificado no mesmoperíodo de 2017. A sinistralidade do grupo de seguros de ramos elementares foi de 48,4%, com queda de 2,4 pontos de percentagem mesma base de comparação, e a do grupo de planos de risco de coberturas de pessoas foi de 25,8%, também com queda de um ponto percentual sobre o mesmo período de 2017.

O índice de despesas de comercialização manteve-se estável em 22,3% nesse mesmo período no que se refere ao grupo de ramos elementares e subiu a 31,4% no grupo de planos de risco de coberturas de pessoas, 1,6 ponto percentual acima do ocorrido em janeiro-fevereiro de 2017. No mercado como um todo (exceto DPVAT), esse índice foi de 25,4%, 0,7 ponto percentual acima do mesmo período de 2017.

O resultado financeiro das seguradoras reguladas pela Susep caiu 22,9% no 1° bimestre de 2018 ante o mesmo bimestre de 2017, certamente devido à aludida diminuição das taxas de juros. Entretanto, a melhora técnica permitiu que o lucro líquido agregado dessas empresas subisse 7% nessa base de comparação.

O patrimônio líquido agregado das seguradoras foi R$ R$ 88,2 bilhões em fevereiro passado, tendo crescido 3,5% sobre fevereiro de 2017. A rentabilidade do patrimônio líquido agregado, anualizada linearmente, ficou assim em 20,4% noperíodo janeiro-fevereiro de 2018, 0,7 ponto de percentagem acima do resultado de igual período de 2017.

O IRB Brasil Re vendeu a totalidade das ações que possui na United Americas Insurance Company (UAIC) para uma empresa do Quest Group, por US$ 5,3 milhões, segundo comunicado enviado à Comissão de Valores Mobiliários (CVM) após o encerramento do mercado no dia 9 de abril.

Fundada em 1978, a UAIC iniciou suas atividades nos Estados Unidos subscrevendo riscos até 1984. Desde então, suspendeu a subscrição de novos riscos, não gerando mais receitas, e dedicando-se exclusivamente à administração da sua carteira em run-off, sendo que as despesas administrativas da UAIC eram integralmente subsidiadas pela sua controladora indireta, o IRB.

O ressegurador afirma ainda que a conclusão da transação estará sujeita às condições precedentes típicas deste tipo de operação, dentre as quais está incluída a aprovação definitiva pelo órgão regulador local, American Regulatory Body NYS DFS – New York Department of Financial Services.

André Lauzana assume a vice-presidência comercial da SulAmérica com o desafiode preparar a área para os próximos desafios, como a economia digital, bem como evoluir o processo montado por Matias Ávila, que esteve a frente da área comercial nos últimos sete anos e fica até o final de abril na companhia.

“Matias desenvolveu um programa vencedor de parceria com os corretores pautado pela transparência, com regras claras para todos, pautado pelo meritocracia, além da expansão regional da companhia. Queremos alimentar o legado deixado por Matias e ajudar os corretores a evoluirem para enfrentarem o processo digital que vem por ai”, diz Gabriel Portella, CEO da SulAmerica.

Portella contou que Lauzana chamou a atenção do corpo executivo do grupo pelo trabalho desenvolvido como vice-presidência de capitalização, cargo que ira acumular. “Temos um programa que visa preparar executivos para a sucessão de cargos. Ele demostrou a sua capacidade de ser um executivo comercial diferenciado ao desenvolver o segmento de capitalização, um produto que praticamente não era vendido por corretores”, disse o CEO.

Um dos feitos destacados foi conquistar os corretores para o segmento, até então um produto basicamente bancário. Hoje a SulAmérica tem 2,1 mil corretores trabalhando com capitalização. “Isso nos ajudou a elevar de 10 mil para 17 mil imobiliárias que trabalham com o títulos de capitalização”, reforça Lauzana, que está há 21 anos em seguros e seis na SulAmérica.

A agenda já conta com 12 visitas pelo Brasil. A meta de Lauzana é buscar a diversificação da carteira dos corretores, sinalizando que quanto mais ele olhar a jornada do cliente, mais será lembrado por ele na retomada da economia. Um cliente de auto precisa de outros seguros, como vida, residência, educacional, saúde, previdência entre outros.

Segundo os executivos, o corretor é o principal parceiro da companhia e toda e qualquer parceria digital feita pelo grupo leva em conta essa premissa. “Valorizamos a inovação. Tanto que trouxemos o responsável pela tecnologia para fazer parte do comitê executivo e dividimos a área em inovação e transformação digital”, afirma Portella.

Segundo Lauzana, a SulAmérica está debruçada sobre os novos hábitos de consumo e vamos incorporar novas tecnologias. “Como já fizemos com o reembolso digital e outros. Vamos seguir capacitando os corretores — quase 50 mil corretores foram treinados no ano passado — e também vamos ajudá-los com a sucessão familiar em seus negócios, pois entendemos a importância do relacionamento no longo prazo. Afinal, o que vendemos não é um produto e sim serviço, conveniência e valor”, finaliza Lauzana.

Generali Brasil anuncia seu novo diretor Técnico e de Operações: Facundo Montenegro. O executivo possui licenciatura em Administração de Empresas pela Fundación UADE e é especialista na área de serviços desenvolvidos em posições-chave de empresas líderes. Além da extensa carreira no setor de finanças e seguros, tanto para propriedade quanto para pessoas no varejo, Facundo Montenegro tem expertise em mercados massificados e corporativos. Facundo possui excelência em inovações de sistema de Tecnologia da Informação, otimizando processos ligados ao aumento de produtividade

A Associação Brasileira das Empresas de Corretagem de Resseguro (Abecor) divulga estudo inédito sobre o comportamento e expectativas das corretoras de resseguro no país. A divulgação acontece na semana em que se realiza o O 7º Encontro de Resseguro do Rio de Janeiro nos dias 10 e 11 de abril, no Windsor Convention & Expo Center – Barra da Tijuca, Rio de Janeiro.

O consultor Francisco Galiza destaca três pontos do documento:

Mais de 70% das corretoras de resseguro acreditam que a situação da economia brasileira estará melhor em seis meses, quando comparada à realidade atual.

73% das companhias acreditam que a proporção de contratos facultativos de resseguro irá aumentar em um prazo relativamente curto no país.

Nesse momento, na área de resseguro brasileiro, o negócio com maior possibilidade de desenvolvimento seria o segmento de transportes.

O evento contará com a participação de Luís Roberto Barroso, ministro do Supremo Tribunal Federal, e o economista Marcos Lisboa, presidente do Insper (Instituto de Ensino e Pesquisa).

Com o apoio institucional da Confederação das Seguradoras (CNseg), o evento é realizado pela Federação Nacional das Empresas de Resseguros (Fenaber), e apoio da Escola Nacional de Seguros (ENS).

A previsão é de que 750 executivos do mercado segurador estarão presentes para debater as recentes alterações regulatórias e seus impactos para a atividade do resseguro no Brasil, as mudanças climáticas e o seguro agrícola, inovações e tendências, a competitividade do setor, entre outros.

A Seguradora Líder, administradora do Seguro DPVAT, registrou o pagamento de 87.508 indenizações a vítimas de acidentes de trânsito no primeiro trimestre de 2018. O número mostra uma redução de 11% em relação ao mesmo período do ano passado. Entre janeiro e março, as indenizações por morte (9.196) e invalidez permanente (62.781) apresentaram queda de 2% e 15%, respectivamente, ante 2017. Já o reembolso de despesas médicas teve crescimento de 6% na mesma comparação.

Seguindo a tendência dos anos anteriores, a motocicleta permanece sendo responsável pela maior parte das indenizações: 76%, apesar de representar apenas 27% da frota nacional de veículos, de acordo com dados do Denatran. Do total de indenizações pagas no trimestre, 66.201 foram para acidentes envolvendo motocicletas. Destas, 76% foram para invalidez permanente (50.469) e 7% para morte (4.578).

A região Nordeste também lidera o número de indenizações pagas pelo Seguro DPVAT, embora sua frota seja a terceira maior do país (17% dos veículos). De janeiro a março, os estados nordestinos registraram 27.345 casos, o que corresponde a 31% do total. A região é impactada, principalmente, pelos acidentes com motocicletas (64% dos casos). Já a região Sudeste teve a maior incidência dos acidentes com vítimas fatais (34% do total de 9.196). A área concentra 49% da frota nacional de veículos do país.

No primeiro trimestre do ano, a maioria das indenizações pagas foi para vítimas do sexo masculino. A faixa etária mais atingida foi de 18 a 34 anos, representando 48% do total pago. Além disso, 23% dos acidentes indenizados ocorreram no período do anoitecer, entre 17h e 20h.

A Seguradora Líder divulga, mensalmente, os dados de indenizações pagas para que eles se tornem insumos para a construção de políticas públicas que contribuam para que o trânsito brasileiro se torne menos violento. A companhia tem o compromisso de contribuir na formulação de ações para prevenção de acidentes e educação no trânsito.

As insurtechs vieram para ficar, afirma Keyton Pedreira, CEO da Segurize, uma das startups de tecnologia de seguros destacadas no Insurtech Brasil 2018, maior evento sobre o tema realizado em São Paulo no dia 5 de abril. “Isso é irreversível. A prova está nos números dos eventos voltados para esse tema”, afirma.

Segundo José Prado, organizador do Insurtech Brasil, a segunda edição do evento contou com 700 pessoas, acima dos 300 inscritos na edição de 2017. Já o número de novatas de seguros mapeadas saltou de 25 para 57. “Mas isso já pode ter mudado, pois surge uma novidade a cada dia”, comentou Prado no fechamento do evento.

Pedreira conta que no congresso de insurtech realizado em Las Vegas em 2017, um dos principais sobre o tema no mundo, teve a oportunidade de conhecer algumas startups que já se preparavam para virar seguradora, mesmo diante das dificuldades impostas pela regulamentação diferenciada para cada um dos 50 estados que compõem os Estados Unidos.

“Na Europa elas estão ainda mais desenvolvidas. É um caminho sem volta e já bem segmentado para atender um consumidor que quer comodidade, serviços personalizados, preços acessíveis e variedade de oferta”, afirma Pedreira.

Tal revolução é determinada pelo uso da tecnologia que mudou o hábito de consumo do público, que resolve quase tudo na palma da mão, como pagar contas, fazer investimentos, reservar carros e hotéis, solicitar um guincho, marcar consultas entre outras centenas de facilidades já consolidadas no mundo. Em seguros, um dos benefícios citados é que o consumidor deixou de ser refém de preços antes passados por gerentes de bancos e corretores.

Com as insurtechs, sendo a maioria delas dedicadas a plataformas de vendas, o consumidor tem em mãos ferramentas de comparação de preços. “Começamos a ver clientes exigindo preços menores, coberturas mais amplas, o que gera a redução das margens das seguradoras por meio da competição. As seguradoras que não se adequarem vão sofrer muito”, prevê o CEO da Segurize.

Outra vantagem gerada pelas inovações trazidas pelas insurtechs está no campo da precificação do seguro. “Ter a permissão do cliente para monitorar itens como modo de dirigir ou frequência de prática esportiva, por exemplo, muda a forma de se calcular e de se vender seguro e serviços. Ao mesmo tempo em que as seguradoras vão beneficiar os bons riscos com descontos, os clientes que se mostraram imprudentes certamente adotarão hábitos mais saudáveis para ter acesso ao seguro por preços mais acessíveis. E isso é um cenário muito positivo para todos”, explica Pedreira.

A corretora Segurize foi uma das insurtechs que conquistou um espaço para se apresentar aos presentes diante do sucesso obtido desde o seu lançamento, em novembro de 2016. Em uma rápida apresentação, Keyton Pedreira contou que a insurtech surgiu de um aplicativo de vendas direcionado para pessoas em busca uma renda extra para complementar o orçamento familiar. Após o cadastro e a aprovação como ‘segurizer’, os usuários podem indicar os produtos disponíveis a familiares, amigos ou conhecidos.

“Cada indicação que se converte em negócio vale pontos que podem ser trocados por prêmios ou dinheiro”, explica Keyton. Segundo ele, a cada indicação é possível ganhar entre R$ 10 a R$ 100. “Tudo vai depender do produto que gerou a venda. Em automóvel, por exemplo, temos apólices que custam menos e R$ 1 mil e mais de R$ 20 mil”.

A iniciativa agradou e hoje a Segurize já conta com mais de 25 mil pessoas cadastradas. “Esse número é expressivo se considerarmos que o Brasil tem cerca de 50 mil corretores credenciados pela Superintendência de Seguros Privados (Susep), órgão responsável por fiscalizar o setor”, compara.

O alvo da Segurize é abordar pessoas que estão fora do assédio dos bancos, seguradoras e corretoras tradicionais. “As classes A e B recebem ofertas de todos. Segundo nossas pesquisas, 90% da classe A têm seguro. Já as pessoas de menor renda, temos apenas 20% com seguro, de acordo com nosso estudo. Muitas vezes nem conta em banco elas têm e por isso representam um grande potencial de consumo de proteção financeira, tanto para produtos ligados à vida, e saúde como a bens patrimoniais. Queremos ser a primeira oferta para esse público. E com o tempo, a melhora da renda da população e a cultura de seguros avançando, vamos atingir esse público com esse formato de distribuição”, acredita Pedreira.

A Segurize se apresentou nas duas edições do InsurTech Brasil. “Até o ano passado, as seguradoras não estavam muito atentas ao tema insurtech, mas o evento ajudou a mudou a visão ao trazer consciência a todos de que não se trata mais de uma tendência ou bolha. É uma mudança estrutural do setor. A edição 2018 superou todas as minhas expectativas. O público dobrou e ficou mais diversificado. Pude fazer muitos contatos aqui, com diversos tipos de investidores, como fundos de investimentos, seguradoras, corretores e empreendedores das mais diversas áreas interessados em desenvolver projetos para todos os segmentos do setor”, finaliza.

Procuramos startups. Esse é o recado da Delphos, empresa especializada em soluções para o mercado segurador criada há 50 anos, para mais de 700 pessoas que acompanham o InsurTech Brasil, considerado o maior evento de insurtechs e de inovações do mercado segurador da América Latina, que acontece hoje em São Paulo.

O evento, que está em sua segunda edição, praticamente triplicou de tamanho, diante do interesse sobre como as novatas de tecnologia podem agregar valor ao mercado segurador brasileiro, que movimenta mais de R$ 430 bilhões em vendas por ano, com ativos garantidores acima de R$ 1,2 trilhão, incluindo seguros, previdência e vida, saúde e capitalização.

A Delphos procura startups que estejam ligadas ao mercado de seguros. Segundo Sergio Delecrode, Gerente de Projetos e Desenvolvimento da Delphos, a novata pode ser de qualquer segmento, de automóvel a saúde, e atuar em diversas áreas, de backoffice até ponta de atendimento. “Temos dois projetos já em andamento. Um mais adiantado na área de saúde e outro ainda muito embrionário”, disse.

O propósito de investir em uma startup é abrir o leque de opções de atuação da Delphos. “Buscamos novas ideias, novos segmentos e novos clientes”, diz ele, ressaltando que a companhia quer ser protagonistas nesta revolução digital que está em jogo, criada por consumidor que sabem o que querem e que buscam serviços personalizados.

A proposta da Dephos é investir financeiramente na startup em troca de alguma exclusividade a ser combinada. “Queremos exclusividade por algum período para justificar o investimento e também participar de algumas decisões”, afirma. Além dos dois projetos que já estão sendo estudados, a Delphos montou um comitê interno de inovação e também conversa com aceleradoras, sem ter se associado a alguma até o momento.

Por enquanto, o movimento é buscar empreendedores dentro e fora de casa e implementar a cultura de inovação dentro do grupo. Segundo ele, a ideia de startup é ser rápido, mas não com cautela. “Claro que se não for rápido, acaba morrendo antes de nascer. Mas temos regras para seguir. É um rápido, mas não um rápido imediato”, finaliza.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Para 2018, a aposta será ampliada para o seguro de vida, de casa, de carro. Estamos de olho no que é ofertado no mercado. Vida mantivemos, pois temos uma filha menor. Residencial cancelamos pois não achamos uma oferta adequada para nosso perfil. Temos um engenheiro na família que presta todo o serviço de assistência no apartamento.

Para 2018, a aposta será ampliada para o seguro de vida, de casa, de carro. Estamos de olho no que é ofertado no mercado. Vida mantivemos, pois temos uma filha menor. Residencial cancelamos pois não achamos uma oferta adequada para nosso perfil. Temos um engenheiro na família que presta todo o serviço de assistência no apartamento.