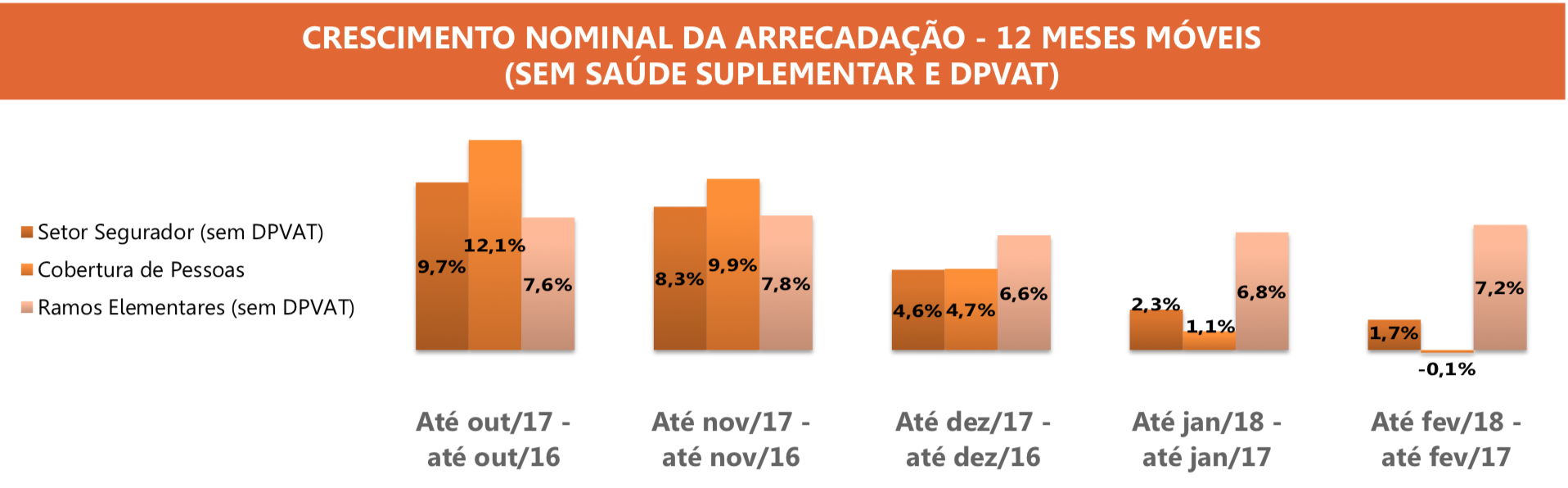

A CNseg divulgou a Carta do Seguro com dados de fevereiro. Segundo editorial de Marcio Coriolano, os números demonstram que o primeiro semestre de 2018 não será fácil para o setor que protege bens e pessoas. O desempenho global calculado em série de 12 meses móveis, sem DPVAT, veio desacelerando de 4,6% em dezembro de 2017, para 2,3% em janeiro último, e para 1,7% em fevereiro.

“Como antes comentado, a avaliação do comportamento setorial deve segregar as várias linhas de negócios”, escreve. O segmento de pessoas (63,9% da arrecadação total) sofre o impacto do ambiente de inflação e juros que afetou o VGBL. O segmento como um todo ficou estável em 12 meses móveis, embora influenciado por este último produto, de vez que os planos de risco tenham evoluído notáveis 11,2%.

No segmento de patrimônio, as taxas dos produtos continuam robustas, embora as de alguns apresentem desaceleração. O ramo de automóveis evolui fortemente, com 8,2% em 12 meses até fevereiro, contra 7,2% na comparação até janeiro. O ramo de crédito e garantias, habitacional e rural ainda mostram fôlego, com 16,5%, 9,8% e 6,5%, respectivamente. Esse último perde um pouco a alavanca que teve em 2017, tendo permanecido estável nos mais recentes meses.

As empresas seguradoras continuam com gestão conservadora de tarifas e despesas. Nos dois primeiros meses de 2018, perante igual período do ano anterior, a sinistralidade do ramo de patrimônios caiu 2,42 pontos percentuais, ao mesmo tempo que o recuo no ramo de pessoas foi de quase um ponto percentual. As despesas de comercialização como proporção da arrecadação total cresceram um ponto percentual.

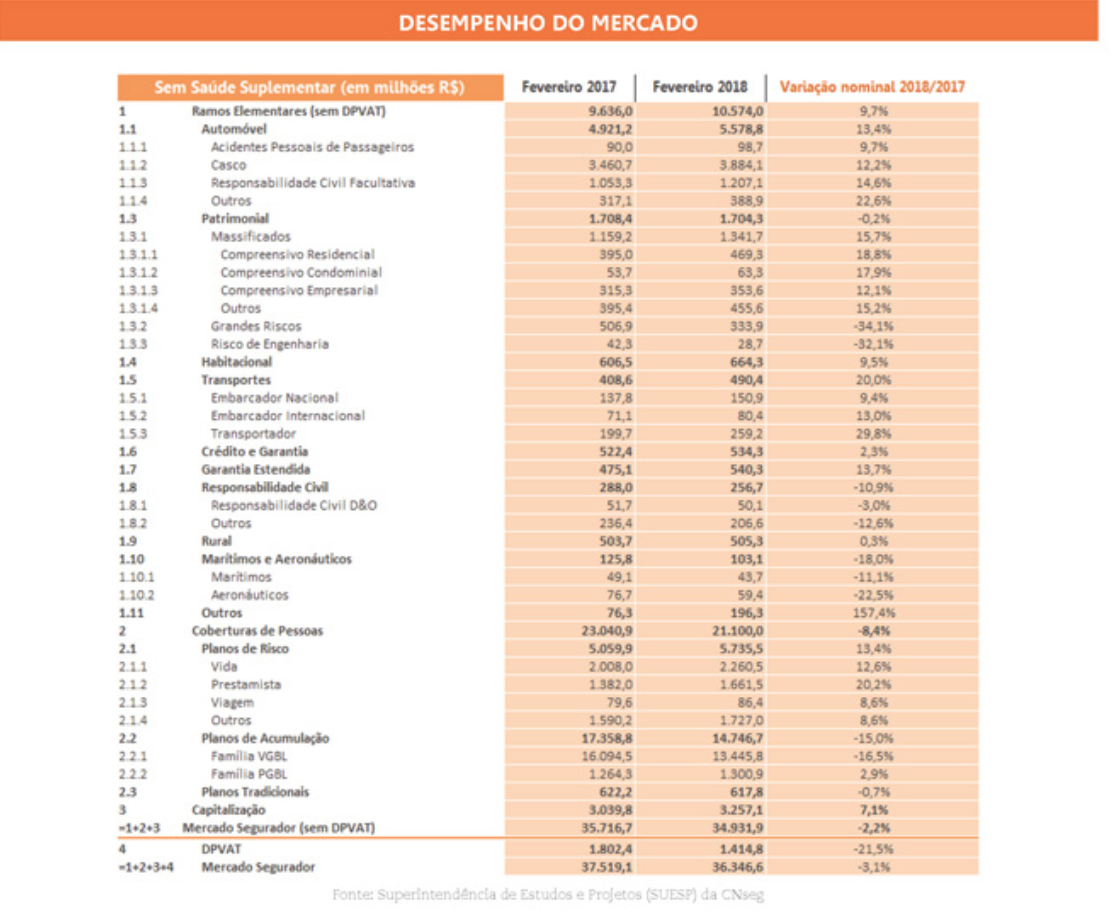

Lauro Faria, economista da Escola Nacional de Seguros, detalha os números do setor. Segundo ele, fevereiro é tradicionalmente um mês de queda da atividade nos vários mercados da economia pelo simples fato de ter menos dias e, em geral, mais feriados. No caso do mercado de seguros, há ainda a forte sazonalidade do DPVAT cuja arrecadação de prêmios é tradicionalmente concentrada em janeiro. “Não surpreende, portanto, que, em fevereiro passado, a arrecadação em prêmios e contribuições do mercado segurador regulado pela Susep, de R$ 17.563,9 milhões, tenha caído 6,5% sobre a arrecadação do mês imediatamente anterior”, afirma na análise dos dados do primeiro bimestre divulgados pela Carta do Seguro.

O estudo destaca a comparação entre fevereiro de 2018 e fevereiro de 2017. “Ressalta-se o bom desempenho da maior parte do setor segurador. A arrecadação de ramos elementares, exceto DPVAT, cresceu 8,8%; a dos planos de risco de coberturas de pessoas, 16,6%; e a de capitalização, 9,3%. Um ótimo resultado, claramente acimada inflação de cerca de 3%. A arrecadação do mercado, exceto DPVAT, entretanto, aumentou 2,1%, em razão do fraco desempenho da receitados planos de acumulação, que tiveram queda de 7,6%.

Ele chama atenção para dois fatos:

a) a desaceleração das arrecadações de seguros de ramos elementares e de planos de risco de coberturas de pessoas desde o terceiro trimestre de 2017, seguida de tendência de recuperação agora em 2018

b) a forte desaceleração dos planos de acumulação desde o terceiro quadrimestre de 2017 e que continua em 2018

No grupo de ramos elementares, os destaques positivos ficaram por conta dos seguros de transportes,cujos prêmios diretos cresceram 29,4% em fevereiro de 2018 sobre fevereiro de 2017, e de automóveis (o principal ramo do grupo), com altade 11,9%. Os ramos habitacional e de crédito e garantias tiveram desempenho menos brilhante, mas nitidamente acima da inflação: +7,8% e +6,2%.

No grupo de planos de risco de coberturas de pessoas, foram notáveis as expansões dos seguros de vida (+18,2% na mesma base de comparação) e do seguro prestamista (+19,5%). Os dados macroeconômicos positivos de 2018 explicam, em boa parte, o comportamentodos referidos seguros. Assim, a produção industrial cresceu 2,8% em fevereiro passado e 4,3% no acumulado de janeiro e fevereiro de 2018 sobre iguais períodos de 2017.

O fator mais importante continua sendo o desempenho dos planos de acumulação, cujas receitas, contra iguais períodos de 2017, caíram 7,6% em fevereiro de 2018, 15% no bimestre janeiro-fevereiro de 2018 e 19,9% no trimestre dezembro de2017 – fevereiro de 2018. Tais quedas, afirma Faria, refletem o impacto da baixa das taxas de juros sobre a rentabilidade desses planos e daí sobre suas contribuições.

A queda da taxa Selic, que comanda esse processo e que foi definida na reunião do Copom de 21/03/18 (para 6,5% ao ano), se ajuda na retomada do setor real da economia e daí nos seguros correlatos (como os seguros deautomóveis, transportes, vida e prestamista), tem tido efeito inverso sobre os planos de acumulação, notadamente o VGBL.

Outros ramos de seguros, como grandes riscos, riscos de engenharia e marítimos/aeronáuticos, também tiveram desempenho negativo (-34,1%, -32,1% e -18%, respectivamente no 1° bimestre de 2018 ante o mesmo período de 2017), certamente em razão de serem mais dependentes dos investimentosem capital fixo, cuja recuperação é ainda tímida, mormente no caso do investimento do setor público.

No mercado como um todo (exceto DPVAT), a sinistralidade situou-se em 40,7% no bimestre janeiro-fevereiro de 2018, 2,1 pontos de percentagem abaixo do verificado no mesmoperíodo de 2017. A sinistralidade do grupo de seguros de ramos elementares foi de 48,4%, com queda de 2,4 pontos de percentagem mesma base de comparação, e a do grupo de planos de risco de coberturas de pessoas foi de 25,8%, também com queda de um ponto percentual sobre o mesmo período de 2017.

O índice de despesas de comercialização manteve-se estável em 22,3% nesse mesmo período no que se refere ao grupo de ramos elementares e subiu a 31,4% no grupo de planos de risco de coberturas de pessoas, 1,6 ponto percentual acima do ocorrido em janeiro-fevereiro de 2017. No mercado como um todo (exceto DPVAT), esse índice foi de 25,4%, 0,7 ponto percentual acima do mesmo período de 2017.

O resultado financeiro das seguradoras reguladas pela Susep caiu 22,9% no 1° bimestre de 2018 ante o mesmo bimestre de 2017, certamente devido à aludida diminuição das taxas de juros. Entretanto, a melhora técnica permitiu que o lucro líquido agregado dessas empresas subisse 7% nessa base de comparação.

O patrimônio líquido agregado das seguradoras foi R$ R$ 88,2 bilhões em fevereiro passado, tendo crescido 3,5% sobre fevereiro de 2017. A rentabilidade do patrimônio líquido agregado, anualizada linearmente, ficou assim em 20,4% noperíodo janeiro-fevereiro de 2018, 0,7 ponto de percentagem acima do resultado de igual período de 2017.