A MDS Brasil comunica a chegada de Ariel Couto para a posição de CEO da companhia no país. Considerado um dos mais respeitados e experientes executivos do mercado segurador brasileiro, Ariel tem ampla experiência em seguradoras e corretoras.

José Manuel Dias da Fonseca permanece no comando global da companhia, como presidente da MDS Group. O executivo acumula também a presidência do Conselho de Administração da MDS Brasil, para apoiar a operação, em particular o Ariel e a sua equipe, na tarefa de integrar cada vez mais o Brasil no grupo MDS e vice-versa, de forma a consolidar um grupo mundial cada vez mais forte e unido.

“Ariel seguramente vai trazer muito valor à MDS e ao Grupo, enlaçando nossas decisões que têm como base os valores do grupo e que visam a expansão integrada das operações”, comenta José Manuel Dias da Fonseca.

Segundo Ariel, a MDS Brasil é uma empresa que investe muito nas pessoas e em inovação, sempre com um olhar atento ao cliente e isso faz com que se diferencie no mercado nacional. “Vou dar sequência ao processo de expansão da companhia no mercado brasileiro, com uma integração cada vez maior com as unidades internacionais do grupo MDS”, afirma o novo CEO.

Formado em Administração de Empresas pela UERJ e com MBA Executivo pelo Coppead/UFRJ, Ariel Couto iniciou sua carreira no mercado de seguros em 1995, na gestão de uma corretora familiar. Desde então, passou por empresas como a corretora do grupo Brascan (atualmente Brookfield), RSA Seguros (hoje Sura) – onde foi Diretor Comercial e de Marketing, e mais recentemente, liderou o retorno da seguradora Australiana QBE ao mercado de seguros Corporativos no Brasil.

Quase 200 pessoas vibraram com a vitória que classificou o Brasil para as quartas de final na CASA AIG na última segunda-feira (2). A Casa, criada exclusivamente para o Mundial, se tornou um ponto de encontro e relacionamento para profissionais, principalmente da área de seguros, se unirem e torcerem juntos pelo país. Idealizado pela AIG, o espaço conta com dois andares totalmente temáticos, um telão de mais de quatro metros e arquibancadas. Desde o começo dos jogos, mais de 650 corretores, clientes e funcionários convidados pela AIG puderam viver a emoção do futebol.

A Casa AIG permite que os visitantes vivam a experiência de torcer pelo Brasil e conhecer as especificidades da cultura russa. Comidas e bebidas russas como Blinis, Frango à Kiev, Borscht, Varenike, Kvass e shot de vodka fazem parte do cardápio servido aos torcedores durante o intervalo e ao final de cada partida. Além da gastronomia, um grupo anima os convidados com apresentações de danças típicas do país.

Os apaixonados por futebol também podem mostrar que são bons de bola através de campeonatos de embaixadinhas, narração de gols e videogames. Na entrada, os visitantes da Casa são convidados a participar da cerimônia pão e sal, mesmo ritual que a seleção brasileira fez ao desembarcar em Sochi. Segundo a tradição russa, o costume simboliza boas-vindas e energia.

“É gratificante podermos proporcionar a experiência de profissionais se encontrarem em um ambiente totalmente informal e diferenciado para torcerem juntos em um dos campeonatos mais esperados do mundo.”, declarou Fabio Oliveira, CEO da AIG Brasil. Os eventos, que acontecem no espaço, são exclusivos a convidados da AIG e amanhã (6), haverá a transmissão da disputa entre Brasil e Bélgica.

As duas semifinais também poderão ser vistas pelos convidados da AIG nos dias 10 e 11 de julho, último dia de funcionamento do espaço. A CASA está localizada na sede no Museu do Objeto Brasileiro (Avenida Pedroso de Morais, 1.234, Pinheiros, São Paulo – SP).

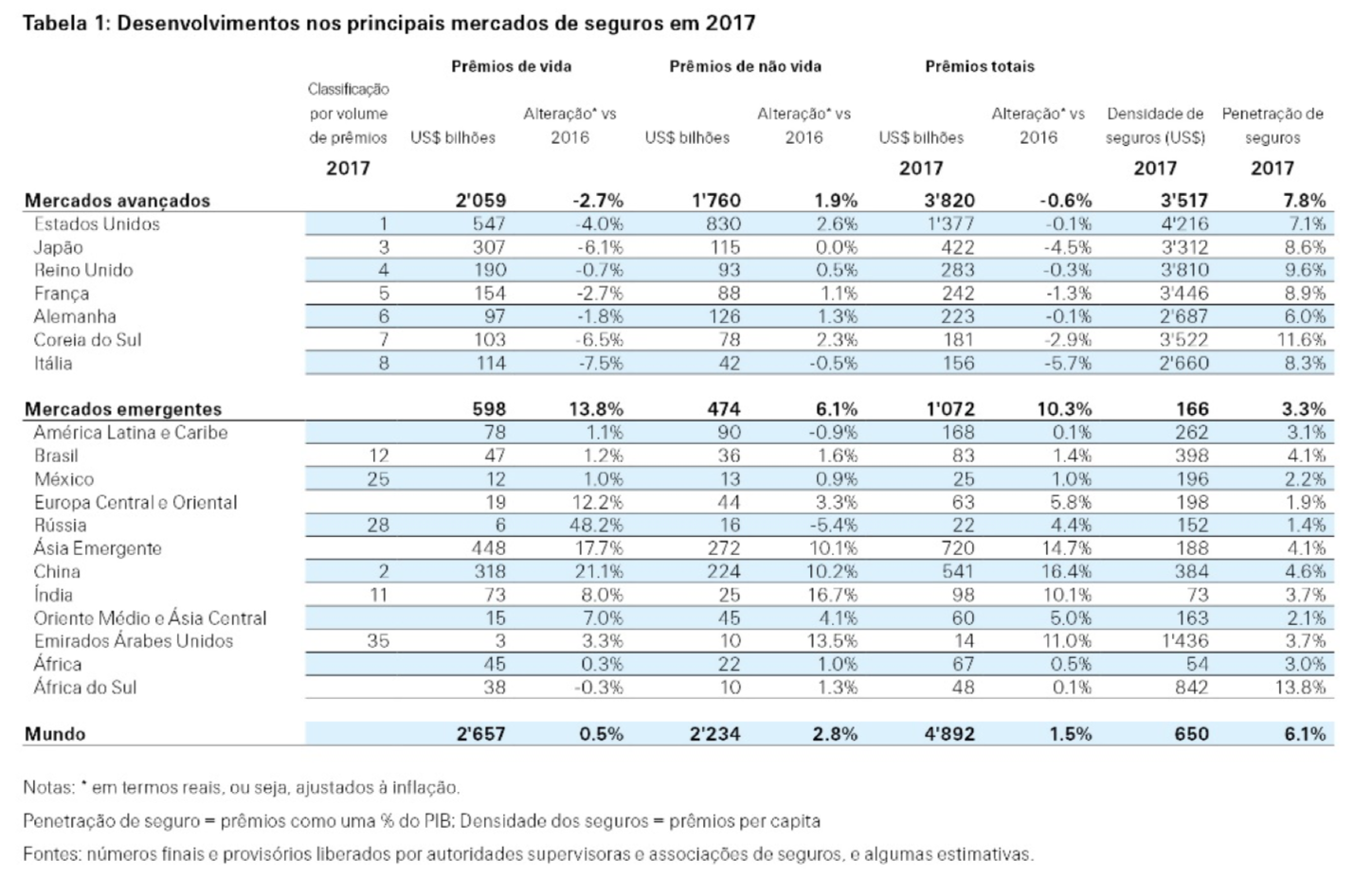

Os prêmios de seguro globais aumentaram 1,5% em termos reais, para quase US$ 5 trilhões em 2017, após um aumento de 2,2% em 2016. Os prêmios de vida globais aumentaram 0,5% em 2017, enquanto os prêmios de não vida globais aumentaram 2,8%. O crescimento em ambos os setores de vida e não vida desacelerou. A queda nos prêmios de vida em mercados avançados, como EUA e Europa Ocidental, é a principal causa do entrave no crescimento geral dos prêmios globais. Os mercados emergentes, especialmente a China, continuam impulsionando o crescimento. O Swiss Re Institute espera que os prêmios globais de não vida aumentem, liderados pelos EUA, onde a economia está se fortalecendo. Para os próximos anos, ele também prevê a melhora dos prêmios de seguros de vida globais, impulsionada pelo forte crescimento na China.

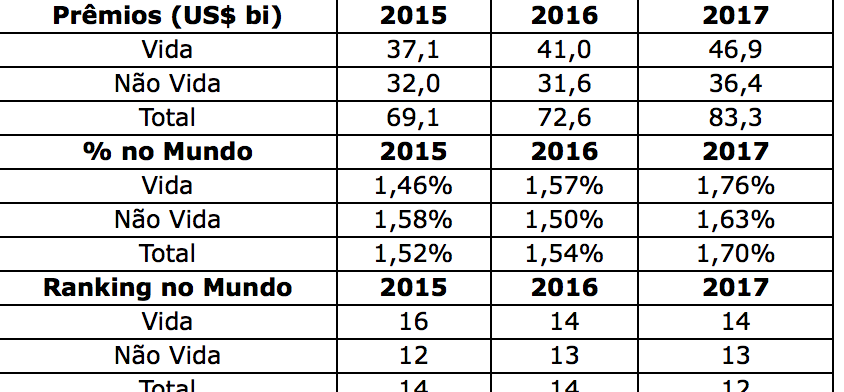

A seguir, alguns comentários sobre o Brasil, destacados pelo consultor Francisco Galiza:

1) De 2015 para 2016, a elevada taxa de crescimento do VGBL (inserido pela Swiss Re no grupo “Vida”) resultou em um incremento de participação mundial do Brasil nesse tópico. Por exemplo, de 1,46% para 1,57% da receita total dos países. Por outro lado, o segmento “Não Vida” teve uma trajetória oposta, ainda em função dos fortes efeitos da crise econômica, com queda de 1,58% para 1,50% da receita total dos países.

2) De 2016 para 2017, o setor de seguros no país teve recuperação por dois motivos, quando comparado aos dados mundiais. Primeiro, o próprio crescimento de receita em reais e, segundo, o ganho cambial, pela desvalorização do dólar. Lembrar que a receita de seguros de todos os países é transformada para dólares pelo câmbio médio do ano. Com isso, ao contrário da variação assimétrica de 2015 para 2016, agora os dois segmentos cresceram, em termos de participação no mundo. O de “Não Vida”, de 1,50% para 1,63%; e o de “Vida”, de 1,57% para 1,76%.

3) No total, as participações do Brasil – em 2015, 2016 e 2017 – foram, respectivamente, 1,52%, 1,54% e 1,70% do mercado segurador mundial. Isto é, apesar das dificuldades, houve crescimento no período em questão. Atualmente, o país ocupa a 12ª posição geral no mercado segurador mundial.

4) Enfim, para concluir, é sempre bom lembrar que, nesse estudo da Swiss Re, não está incluído o seguro saúde. Assim, para evitar discussões teóricas – como, por exemplo, se o VGBL deve ser ou não incluído nesse cálculo ou que segmento das operadoras de saúde devemos considerar como faturamento de seguro -, um indicador mais tranqüilo é avaliar somente a evolução do mercado de “Não Vida” na receita mundial de seguros.

5) Isso está representado no gráfico abaixo, com a análise dos últimos 10 anos. Em termos didáticos, podemos separar a evolução do mercado segurador brasileiro em quatro fases. De 2007 a 2011, forte taxa positiva de crescimento. De 2011 a 2014, estabilidade na participação. De 2014 a a 2016, queda, pelos efeitos de crise econômica. De 2016 a 2017, já temos uma recuperação, embora ainda lenta.

Mundo – A publicação anual do relatório sigma de “seguro mundial” sobre tendências de crescimento e volumes de prêmios revela que a expansão dos prêmios globais desacelerou de 2,2% em 2016 para 1,5%. Os prêmios de vida globais aumentaram para cerca de US$ 2,7 trilhões em 2017, enquanto os prêmios globais de não vida aumentaram para cerca de US$ 2,2 trilhões. O crescimento em ambos os setores de vida e não vida desacelerou. A queda nos prêmios de vida em mercados avançados, como EUA ou Europa Ocidental, é a principal causa do entrave no crescimento de prêmios de vida. Um crescimento mais lento, mas ainda sólido nos mercados emergentes levou à desaceleração no setor de não vida.

No entanto, os mercados emergentes, especialmente o chinês, permanecem como impulsionadores importantes do crescimento de prêmios globais. A China continuou a estar entre os mercados de seguros que mais crescem no mundo, especialmente no setor de vida.

Nos mercados emergentes, os prêmios de vida e não vida aumentaram respectivamente, 14% e 6,1% em 2017. No setor de não vida, o crescimento desacelerou em 2017, mas ainda se manteve robusto. A desaceleração nos mercados emergentes foi em grande parte impulsionada pela China, onde a velocidade de expansão foi reduzida pela metade para uns ainda sólidos 10%. Os mercados de seguros em países emergentes superaram por décadas as economias correspondentes, dados os atuais baixos níveis de penetração de seguros. Nestes mercados, as rendas, rendimentos e bens de indivíduos e empresas estão crescendo, o que acaba impulsionando a demanda por seguros.

A China continua a ser a principal engrenagem de crescimento nos mercados emergentes. Em comparação com 2016, o crescimento desacelerou na região, mas ainda se manteve robusto. O mercado de vida chinês cresceu 21% em 2017, bem acima da sua média de dez anos de 14%. Atualmente, a China é o segundo maior mercado de vida do mundo, atrás apenas dos EUA, e representa mais da metade dos prêmios de seguros de vida dos mercados emergentes, ou 11% do total mundial.

O crescimento de prêmios de não vida nos mercados avançados permaneceu globalmente estável em 2017, em 1,9%. Nos EUA, o setor de não vida se beneficiou de taxas mais elevadas no setor automotivo, enquanto os preços nas linhas comerciais permaneceram sob pressão.

Os prêmios de vida nos mercados avançados, que caíram 2,7% em 2017, foram a principal causa do entrave no crescimento global. O mercado de vida norte-americano recuou 3,5%, impulsionado por fatores do lado da oferta, comoa saída de participantes de negócios de poupança para aposentadoria, incluindo anuidades variáveis. Nos mercados asiáticos avançados, que caíram 2,1%, as expectativas de taxas de mortalidade mais baixas têm postergado as compras de seguros de vida no Japão.

O setor de vida nos mercados avançados não conseguiu se recuperar da crise financeira de 2008. Fatores bem documentados, como ambiente econômico deprimido, salários estagnados combinados com baixas taxas de juros e regimes de solvência oscilantes, tornaram os produtos de poupança tradicionais com taxas de juros garantidas pouco atrativos para os clientes e seguradoras de vida.

Há 50 anos, o sigma vem publicando dados sobre os mercados de seguros globais, mostrando as mudanças nos padrões de crescimento e os desenvolvimentos da penetração de seguros. Desde 1960, a Ásia demonstrou contribuir de forma significativa para o crescimento de prêmios em duas ocasiões. No final dos anos 70 e no início dos anos 80, o seguro de vida no Japão estava com uma alta demanda devido aos níveis elevados de poupanças familiares e a um sistema de previdência social menos desenvolvido no país para aposentadorias por idade. Desde a crise financeira global de 2008/2009, a Ásia emergente, liderada pela China, tornou-se a maior fonte de crescimento nos mercados de seguros globais, embora os níveis de penetração tenham aumentado gradualmente em todas as regiões. Desde 1960, a estrutura regional dos mercados de seguros globais vem se deslocando da Europa e América do Norte para a Ásia avançada e emergente.

Jérôme Haegeli, economista-chefe do Swiss Re Group declara, “Naquela época, a Ásia avançada e emergente contabilizava 5% dos prêmios de seguro globais, contra 22% em 2017. Na próxima década, é provável que esse deslocamento para a China continue. Dado o número impressionante de iniciativas de infraestrutura em andamento na China, a contribuição chinesa para os prêmios de seguro mundiais pode novamente exceder as expectativas. Nas décadas seguintes, outros mercados como Índia, Indonésia, Brasil, México, Paquistão, Nigéria e Quênia podem se tornar mais importantes”.

Ao longo do tempo, a penetração (prêmios/PIB) tem aumentado consistentemente em economias emergentes. Entretanto, a penetração de não vida praticamente estagnou nos mercados avançados desde a virada do século, enquanto tem estado em uma tendência de declínio no setor de vida dos mercados avançados.

Para os próximos anos, o Swiss Re Institute prevê o aumento dos prêmios de seguros de vida globais, impulsionado pelo forte crescimento na China. No entanto, a rentabilidade continua sob pressão devido às taxas de juros baixas, ao aumento da concorrência e às alterações regulatórias.

Jérôme Haegeli diz, “O ambiente contínuo de taxas de juros baixas permanece sendo uma grande preocupação para a rentabilidade das seguradoras de vida e sua capacidade de oferecer produtos de seguros de vida de longo prazo que sejam atrativos, especialmente em combinação com tipos de Solvência II de estruturas reguladoras”.

O Swiss Re Institute também espera que os prêmios globais de não vida cresçam, liderados pelos mercados avançados, como os EUA, onde a economia está se fortalecendo. Embora os mercados de seguros em países emergentes tenham superado solidamente as economias correspondentes por décadas, o Swiss Re Institute estima que, nos próximos anos, os mercados avançados contribuirão com mais da metade dos prêmios adicionais em termos absolutos.

A SEMrush, líder global em marketing digital, preparou um estudo inédito sobre as indústrias e as regiões mais caras para se investir em publicidade paga no Brasil. Para a realização do estudo, a empresa analisou mais de 55 mil palavras-chave de 10 diferentes indústrias, incluindo publicidade online e offline durante o último ano.

O segmento de Seguros foi apontado como o mais caro, com CPC (custo por clique) médio de 0,42 dólares, seguido por Criptomoedas ($0,36), as áreas de Marketing e Publicidade ($0,14) Educação Online e Imóveis ($0,08) e a indústria de Carros e Automóveis e a de Bancos Online ($0,07).

Analisando todas as áreas pesquisadas, notou-se que a cidade de São Paulo é a mais cara para se investir em publicidade paga, seguida pelo Rio de Janeiro, enquanto o terceiro lugar é disputado por Brasília e Porto Alegre. Por outro lado, Manaus é a capital brasileira com o custo mais barato.

Seguem abaixo os dados completos de cada indústria e o custo por clique médio:

Seguros (CPC médio de 0,42)

São Paulo — $0,83

Rio de Janeiro — $0,61

Brasília — $0,54

Curitiba — $0,52

Belo Horizonte — $0,50

Porto Alegre — $0,35

Salvador — $0,29

Recife — $0,27

Fortaleza — $0,25

Manaus — $0,15

A SulAmérica amplia seu serviço de atendimento médico domiciliar. Agora, além de crianças de até 12 anos, segurados acima de 65 anos poderão solicitar o serviço, inicialmente, disponível para residentes ou em trânsito na cidade de São Paulo.

O programa oferece até dois atendimentos ao ano por beneficiário, de forma rápida, intuitiva e segura, sem fila de espera ou deslocamento ao pronto-socorro. Pelo próprio aplicativo da SulAmérica Saúde, o usuário consegue agendar o melhor horário e acompanhar o status da chegada do médico.

A solicitação do serviço poderá ser realizada pelo titular ou dependente, maior de 18 anos de idade do mesmo grupo familiar, e os segurados acima de 65 anos também podem ser o próprio solicitante. Ao acionar o ícone Médico em Casa, o usuário deverá selecionar o beneficiário que receberá o atendimento e preencher informações básicas, como local, telefone e sintomas apresentados.

O Médico em Casa é voltado para atendimentos não emergenciais, como febre, vômito, diarreia, gripe, dor de garganta, entre outros, e pode ser agendado dentro das 12 horas seguintes, respeitando a disponibilidade do serviço, que vai das 7h às 24 horas. O sistema rastreará, então, o médico mais próximo da residência. Com a confirmação do agendamento, o usuário receberá todos os dados do profissional, incluindo número de CRM e formação acadêmica.

“A SulAmérica valoriza a comodidade dos segurados, por meio de iniciativas que facilitam o cuidado com a saúde. A boa aceitação do Pediatra em Casa nos últimos meses mostra que estamos no caminho certo. Nesse cenário, o Médico em Casa chega para proporcionar uma experiência de valor ainda maior para nossos clientes, trazendo um olhar também para a terceira idade, colocando em prática conceito de cuidado coordenado de saúde”, afirma o vice-presidente de Saúde e Odonto da SulAmérica, Maurício Lopes.

Além do lançamento do atendimento para segurados acima de 65 anos, a SulAmérica expande o serviço para crianças de até 12 anos para as cidades de Barueri, Jacareí, São José dos Campos e Taubaté, localizadas no interior do estado de São Paulo. O serviço também está disponível em São Paulo, Santo André, São Caetano do Sul, São Bernardo do Campo, Salvador, Recife e Brasília.

Desde seu lançamento no final de 2017, foram mais de 1.200 atendimentos pediátricos, com índice de satisfação (NPS) superior a 90. Em 95% dos casos, a ida ao pronto-socorro mostrou-se desnecessária, comprovando a relevância e a importância da iniciativa.

Aplicativo SulAmérica Saúde – Por meio do aplicativo SulAmérica Saúde, os beneficiários conseguem acessar rapidamente, via smartphone, serviços como carteirinha virtual, rede médica referenciada, autorizações de procedimentos médicos, medicamentos com desconto e chat com a central de atendimento, além de solicitar o reembolso de consultas de até R$ 1.000,00 por meio de uma foto do recibo médico. O app, que registra mais de 1 milhão de downloads, está disponível para download na Google Play Store (Android) e na Apple Store (iOS).

As mulheres são mais cuidadosas, prudentes e se envolvem menos em acidentes. Especialistas garantem que algumas características do sexo feminino, refletem, sim, no trânsito. E os dados divulgados pela Seguradora Líder, responsável pela administração do DPVAT, no Boletim Estatístico Especial “Mulheres no Trânsito” comprovam a afirmação. Do total de quase 384 mil indenizações pagas pelo Seguro DPVAT em 2017, apenas 25% foram para vítimas do sexo feminino.

As mulheres tendem a ser mais atentas na direção ou nas ruas. Além disso, elas costumam respeitar mais às normas e leis de trânsito, como o uso do cinto de segurança e da cadeira infantil. Isso reflete diretamente nos números. Em casos de morte, por exemplo, a diferença no pagamento das indenizações é ainda maior: 82% das vítimas são do sexo masculino.

Dados do Denatran mostram que, dos 67 milhões de motoristas no Brasil, 34% são do sexo feminino, mas elas recebem apenas ¼ das indenizações. Proporcionalmente, se envolvem em menos acidentes de trânsito. Segundo o Censo do IBGE 2010, a população brasileira é composta por 49% de homens e 51% de mulheres.

Ainda de acordo com os números da Seguradora Líder, o menor risco associado à mulher ao volante também pode ser verificado pelas estatísticas referentes ao condutor do veículo. Em 2017, apenas 7% das indenizações pagas foram para motoristas do sexo feminino, contra 42% para motoristas do sexo masculino.

Apesar da perda de quase 400 mil beneficiários de planos de assistência médica em 2017 (-0,8%), o setor de Saúde Suplementar contabilizou 1,32 bilhão de procedimentos no ano passado – o equivalente a 3,6 milhões por dia –, entre consultas médicas, exames, terapias, outros atendimentos ambulatoriais e internações e eventos odontológicos. O número representa um aumento de 3,2% em relação à produção assistencial médica registrada em 2016 – 1,29 bilhão de procedimentos efetuados. Por sua vez, a quantidade de procedimentos assistenciais per capita aumentou em torno de 4,8% no período.

“Mesmo com a perda de beneficiários de planos médicos nos últimos anos, constata-se o crescimento do número de procedimentos realizados pela Saúde Suplementar, de um modo geral. Ao analisar esses dados, podemos indagar se não há desperdícios no sistema. Somos um dos países campeões em exames realizados de ressonância magnética e tomografia computadorizada, passando de 149, em 2016, para 162 por mil beneficiários no ano passado; e de 149 para 157, respectivamente”, explica Solange Beatriz Palheiro Mendes, presidente da Federação Nacional de Saúde Suplementar (FenaSaúde).

Com exceção do item consultas, que registrou pequena redução, os demais assinalaram crescimento do número de procedimentos realizados: 11,2% de aumento nos atendimentos ambulatoriais e 10,3%, em terapias. As internações por mil beneficiários passaram de 170 para 180 entre 2016 e 2017, tendo apresentado um aumento de 6% no período.

A Liberty Seguros foi a grande vencedora no anuário Valor Inovação na categoria seguros. No ranking setorial que contempla seguradoras e operadoras de saúde, a Amil aparece em primeiro, seguida por Liberty, São Francisco, BrasilPrev e Bradesco. O texto do Valor pode ser lido no portal do jornal, na aba Suplementos.

O blog Sonho Seguro foi conversar com a Liberty para conhecer mais como o grupo prioriza a inovação. Veja abaixo os principais trechos da entrevista Patrícia Chacon, diretora de marketing e estratégia:

Qual a linha estratégica de inovação do grupo?

A linha de inovação da Liberty Seguros é baseada em três pilares: Cultura, Pesquisa e Projetos. Para cada uma dessas vertentes, a seguradora desenvolveu iniciativas que visam engajar o público interno, fornecer subsídios para que as equipes possam trabalhar a inovação no dia a dia e conectar a empresa com o público externo, como clientes, startups, parceiros e instituições de ensino que possam agregar e fortalecer esse processo.

Como a cultura de inovação é trabalhada dentro da empresa?

Nos últimos anos, as ações de estímulo à cultura de inovação passaram a fazer parte, de forma perene, do nosso projeto organizacional. Dessa forma, conseguimos trazer a inovação para perto do colaborador, de uma maneira que possa ser aplicada no desenvolvimento de novos produtos, processos e soluções.

Vocês lançaram recentemente um laboratório de inovação, não?

Sim. O nosso Laboratório de Inovação é conhecido como NAVE. Inaugurada o ano passada, na sede da empresa, a estrutura e as ofertas que compõem o espaço foram desenvolvidas sob as lentes de Design Thinking, visando gerar inspiração, colaboração e experimentação. A sala é estruturada para auxiliar no desenvolvimento de ideias em todas as suas etapas, desde a compreensão do contexto, do usuário e do mercado, até a prototipação interativa com o público. Tanto inovações disruptivas quanto melhorias incrementais têm a mesma importância para a empresa e ganham oportunidade de saírem do papel nesse espaço, além da expertise na mensuração de resultados que irá assegurar a solidez dos projetos.

E o Programa Acelera Minha Ideia?

A primeira edição da iniciativa foi lançada em 2015 para dar suporte ao funcionário, promover a integração, desenvolver e reconhecer ideias inovadoras para a empresa. Em 2017, o desafio teve como tema “Como tornar a Liberty Seguros a primeira escolha dos Corretores, Segurados e/ou Funcionários?”. A ideia vencedora começou a ser prototipada no início de 2018 e já está em fase de testes. Além disso, a Liberty Seguros aposta no seu movimento de inovação aberta, intitulado Liberty Open Colab, que visa potencializar e ampliar a capacidade interna de inovação, através da abertura a startups e instituições de ensino que trarão uma injeção de agilidade, tecnologia, conhecimento e savoir-faire lean ao nosso dia a dia.

Comente as principais conquistas nessa área.

As iniciativas citadas acima renderam bons frutos entre 2017 e 2018. Em 2017, O programa Acelera Minha Ideia contou com aproximadamente 25% dos funcionários inscritos. Foram nove ideias finalistas, cinco estão em desenvolvimento este ano, e a grande vencedora já foi prototipada e implantada. Trata-se de um sistema para resolução automática de problemas e processos que utiliza técnicas de inteligência artificial, atualmente aplicada no atendimento a clientes, identificando problemas recorrentes e ajudando a solucioná-los sem necessidade da intervenção humana. Na NAVE, foram mais de 60 ofertas em 2017 e mais de 100 programadas para 2018. Nesse ano, mais de 300 funcionários já participaram das iniciativas e utilizaram o espaço para desenvolvimento de ideias. Em relação ao Programa de Conexão com Startups, que faz parte das iniciativas de inovação aberta da empresa, em 2017, contamos com a participação de 86 startups, 10 finalistas e selecionamos quatro ganhadoras. Na edição 2018, vamos buscar startups que tragam soluções tecnológicas e ganhos em eficiência.

Quais os principais projetos que estão sendo desenvolvidos hoje?

Os principais projetos trabalhados em 2017 pela Liberty foram: o Direção em Conta, aplicativo que, por meio da telemetria, mapeia o comportamento dos usuários enquanto dirigem e gera descontos personalizados ao usuário; a Auto Vistoria, que permite que segurados avaliem os riscos ou defeitos de seus veículos por conta própria, por meio do app da Liberty; e o Next 5, estudo de tendências realizado pela seguradora que mapeia as mudanças de comportamento de consumidores pelos próximos 5 anos para desenvolver produtos e serviços que melhor atendam às suas necessidades.

Como a empresa estimula ou se insere na cadeia nacional de inovação e se participa das grandes cadeias globais de inovação?

Em relação ao estímulo da inovação em um âmbito nacional, a estratégia da Liberty Seguros se divide em duas frentes: a participação em eventos e comitês para discutir temas relacionados à Inovação (Comitê de Inovação da AMCHAM, Business Insights Group e Eventos Setoriais são alguns exemplos); e as iniciativas de inovação, como o patrocínio do Cesar Summer Job, criado em parceria com o CESAR (Centro de Estudos e Sistemas Avançados do Recife) para jovens estudantes universitários desenvolverem um protótipo para o desafio proposto pela empresa, por meio de capacitação em inovação e “learn by doing”, e o Liberty CoLab, citado anteriormente. No âmbito mundial, a Liberty Brasil participa de um movimento global do grupo Liberty Mutual, o Foster Innovation Globally que tem como objetivo principal a troca de boas práticas entre as operações ao redor do globo.

Quais as estratégias adotadas para manter os projetos de pesquisa e desenvolvimento mesmo em um cenário tão adverso?

A Liberty Seguros investe em inovação como forma de encontrar novas formas de fazer negócio, otimizar processos, garantir resultados positivos e antever oportunidades de mercado. A Aliro Seguro, por exemplo, é uma inovação em termos de produto, criada em conjunto com nossos corretores e pesquisas de mercado para permitir acesso a clientes em momentos de adversidade, com a mesma qualidade e expertise da Liberty.

Sua empresa já utiliza internet das coisas?

Sim, desde 2015, com o Direção em Conta. Atualmente, novos projetos estão sendo desenvolvidos seguindo tendências de IoT, no entanto, ainda não podemos divulgá-los.

Qual o impacto da adoção dessa tecnologia?

O uso da Internet das Coisas resulta em um aumento da eficiência em nossos processos internos e está cada vez mais presente em pontos de contato com os nossos clientes, como no caso do Direção em Conta, que, após analisar a forma que os condutores dirigem, permite à Liberty oferecer uma precificação justa, além de incentivar a direção segura. A LIA, novo chatbot da Liberty Seguros oferece serviços de assistência 24 horas, como abertura de solicitação de guincho, solicitação de conserto no local do sinistro, envio de localização via chat e retorno do atendimento por telefone em caso de perda de conexão.

Como ela tem contribuído para elevar a produtividade nos processos?

As contribuições variam de acordo com a aplicação de cada solução, mas no caso da LIA, por exemplo, ganhamos agilidade na resolução de problemas menores e economizamos horas dos nossos analistas. No caso do Direção em Conta, conseguimos mapear novos perfis de usuários e gerar insights, além de oferecer precificação personalizada.

Como isso se reflete em produtos finais e serviços?

Com uma precificação mais assertiva, a Liberty Seguros poderá oferecer produtos mais flexíveis e customizados conforme o comportamento de cada segurado, atendendo com excelência os desejos e necessidades dos clientes.

Quais parcerias estratégicas com fornecedores de soluções tecnológicas facilitam a adoção dessa tecnologia?

A Liberty Seguros aposta no seu movimento de inovação aberta, intitulado Liberty Open Colab, que visa potencializar e ampliar a capacidade interna de inovação, através da abertura a startups e instituições de ensino que trarão uma injeção de agilidade, tecnologia, conhecimento e savoir-faire lean ao nosso dia a dia.

E as principais barreiras enfrentadas para sua execução?

A mudança de mindset e a construção da cultura de inovação dentro da companhia são fruto de um trabalho de longo prazo. A Liberty Seguros acredita que, ao longo dos anos, como fortalecimento dessa cultura dentro da empresa e o desenvolvimento de iniciativas e soluções voltadas para a inovação, as barreiras ficarão cada vez menores.

O Valor publica nesta quinta-feira o Anuário Inovação. A estratégia de criar aceleradoras para apoiar startups avança nas grandes empresas, o que torna mais colaborativa a busca por novos nichos de atuação. Mais empresas no país – sobretudo as mais bem colocadas no ranking Valor Inovação Brasil – estão apoiando startups para ampliar a lista de soluções em diferentes nichos de negócios. Em seguros, as vencedoras são Liberty e Bradesco. Em Saúde, Amil e São Francisco. Em previdência, Brasilprev.

A edição do relatório do Sistema de Quantificação de Fraudes (SQF), referente ao ano de 2017, publicado esta semana pela CNseg, indica que os sinistros ocorridos somaram aproximadamente R$ 33 bilhões. Deste total, R$ 5,2 bilhões foram resultados de sinistros suspeitos, o que corresponde a 15,8% do valor total dos sinistros ocorridos. Por fim, o valor das fraudes que puderam ser comprovadas em 2017 somou aproximadamente R$ 730,1 milhões, o que representa aproximadamente 14,1% do valor dos sinistros suspeitos.

Ao comparar o quociente do valor das fraudes comprovadas pelo valor dos sinistros ocorridos em 2017 (2,2%) com 2016 (1,8%), observa-se um aumento, em termos relativos, de aproximadamente 22,2%. Contudo, cabe ressaltar que em 2017 houve o retorno da participação da Seguradora Líder – DPVAT, o que pode ter impactado o resultado desta apuração comparativa.

Por intermédio do SQF, que é alimentado desde 2004 pelas próprias seguradoras com dados referentes aos ramos de seguros Patrimoniais e de Responsabilidades, são gerados anualmente indicadores de fraude contra o seguro, compondo-se assim uma inédita série histórica dessas ocorrências no segmento de Seguros Gerais.

A íntegra dos resultados do 15º Ciclo, segregado por semestres, pode ser obtida no Relatório Completo, disponível para download gratuito clicando aqui.

Os interessados também podem instalar o aplicativo do Sistema, disponível para IOS e Android.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.