Os prêmios de seguro globais aumentaram 1,5% em termos reais, para quase US$ 5 trilhões em 2017, após um aumento de 2,2% em 2016. Os prêmios de vida globais aumentaram 0,5% em 2017, enquanto os prêmios de não vida globais aumentaram 2,8%. O crescimento em ambos os setores de vida e não vida desacelerou. A queda nos prêmios de vida em mercados avançados, como EUA e Europa Ocidental, é a principal causa do entrave no crescimento geral dos prêmios globais. Os mercados emergentes, especialmente a China, continuam impulsionando o crescimento. O Swiss Re Institute espera que os prêmios globais de não vida aumentem, liderados pelos EUA, onde a economia está se fortalecendo. Para os próximos anos, ele também prevê a melhora dos prêmios de seguros de vida globais, impulsionada pelo forte crescimento na China.

A seguir, alguns comentários sobre o Brasil, destacados pelo consultor Francisco Galiza:

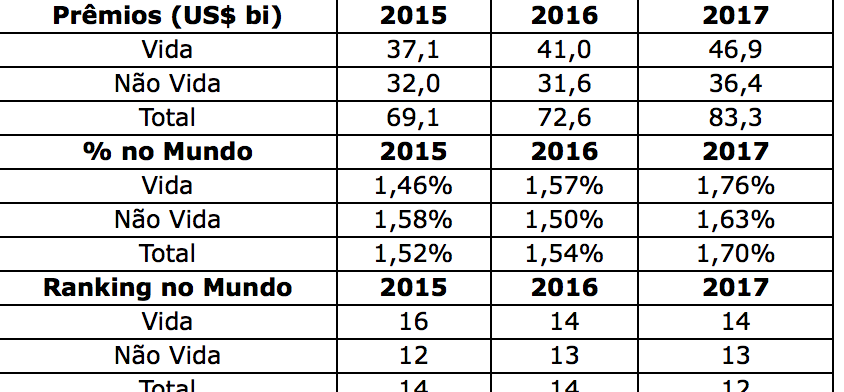

1) De 2015 para 2016, a elevada taxa de crescimento do VGBL (inserido pela Swiss Re no grupo “Vida”) resultou em um incremento de participação mundial do Brasil nesse tópico. Por exemplo, de 1,46% para 1,57% da receita total dos países. Por outro lado, o segmento “Não Vida” teve uma trajetória oposta, ainda em função dos fortes efeitos da crise econômica, com queda de 1,58% para 1,50% da receita total dos países.

2) De 2016 para 2017, o setor de seguros no país teve recuperação por dois motivos, quando comparado aos dados mundiais. Primeiro, o próprio crescimento de receita em reais e, segundo, o ganho cambial, pela desvalorização do dólar. Lembrar que a receita de seguros de todos os países é transformada para dólares pelo câmbio médio do ano. Com isso, ao contrário da variação assimétrica de 2015 para 2016, agora os dois segmentos cresceram, em termos de participação no mundo. O de “Não Vida”, de 1,50% para 1,63%; e o de “Vida”, de 1,57% para 1,76%.

3) No total, as participações do Brasil – em 2015, 2016 e 2017 – foram, respectivamente, 1,52%, 1,54% e 1,70% do mercado segurador mundial. Isto é, apesar das dificuldades, houve crescimento no período em questão. Atualmente, o país ocupa a 12ª posição geral no mercado segurador mundial.

4) Enfim, para concluir, é sempre bom lembrar que, nesse estudo da Swiss Re, não está incluído o seguro saúde. Assim, para evitar discussões teóricas – como, por exemplo, se o VGBL deve ser ou não incluído nesse cálculo ou que segmento das operadoras de saúde devemos considerar como faturamento de seguro -, um indicador mais tranqüilo é avaliar somente a evolução do mercado de “Não Vida” na receita mundial de seguros.

5) Isso está representado no gráfico abaixo, com a análise dos últimos 10 anos. Em termos didáticos, podemos separar a evolução do mercado segurador brasileiro em quatro fases. De 2007 a 2011, forte taxa positiva de crescimento. De 2011 a 2014, estabilidade na participação. De 2014 a a 2016, queda, pelos efeitos de crise econômica. De 2016 a 2017, já temos uma recuperação, embora ainda lenta.

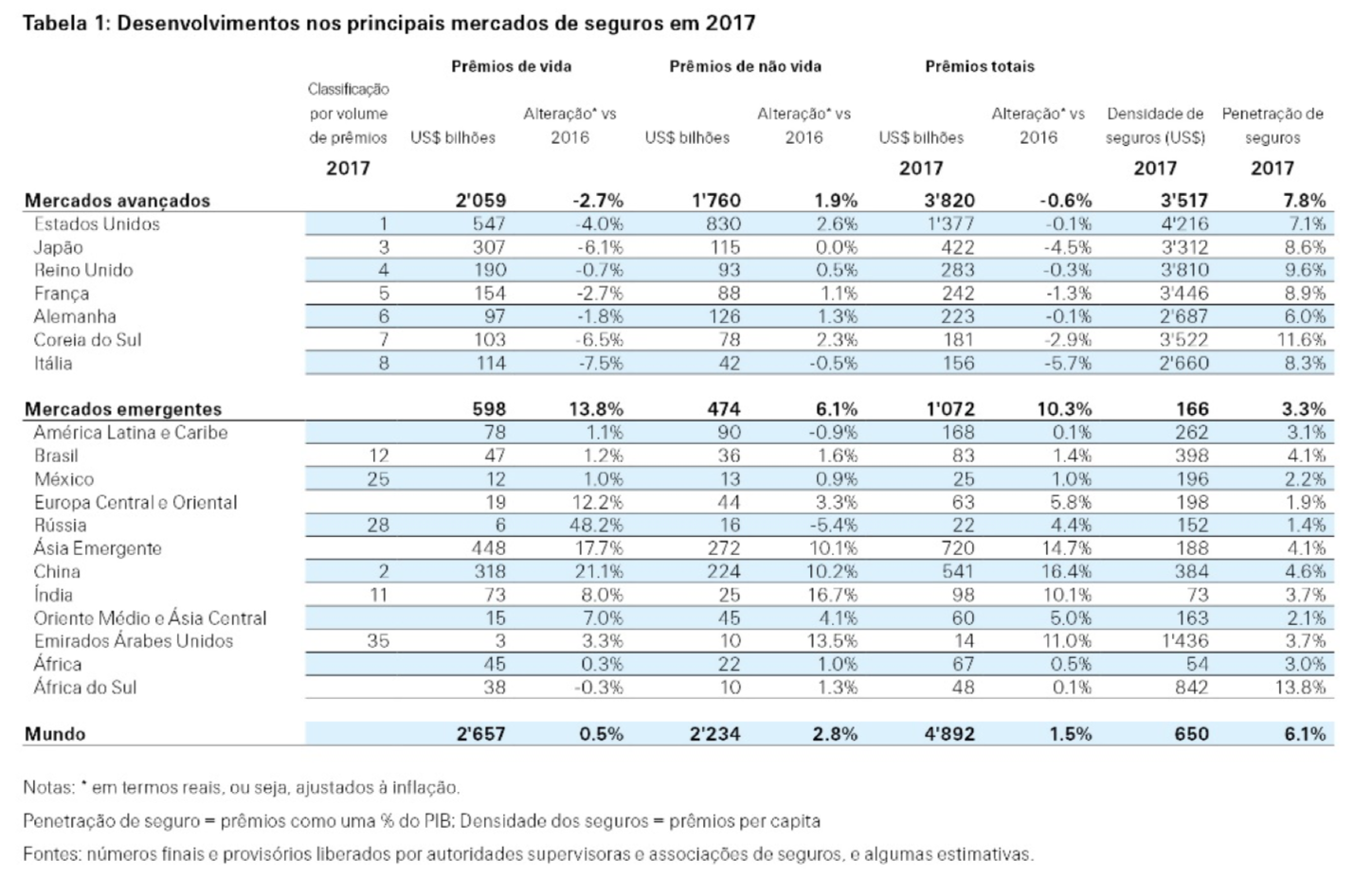

Mundo – A publicação anual do relatório sigma de “seguro mundial” sobre tendências de crescimento e volumes de prêmios revela que a expansão dos prêmios globais desacelerou de 2,2% em 2016 para 1,5%. Os prêmios de vida globais aumentaram para cerca de US$ 2,7 trilhões em 2017, enquanto os prêmios globais de não vida aumentaram para cerca de US$ 2,2 trilhões. O crescimento em ambos os setores de vida e não vida desacelerou. A queda nos prêmios de vida em mercados avançados, como EUA ou Europa Ocidental, é a principal causa do entrave no crescimento de prêmios de vida. Um crescimento mais lento, mas ainda sólido nos mercados emergentes levou à desaceleração no setor de não vida.

No entanto, os mercados emergentes, especialmente o chinês, permanecem como impulsionadores importantes do crescimento de prêmios globais. A China continuou a estar entre os mercados de seguros que mais crescem no mundo, especialmente no setor de vida.

Nos mercados emergentes, os prêmios de vida e não vida aumentaram respectivamente, 14% e 6,1% em 2017. No setor de não vida, o crescimento desacelerou em 2017, mas ainda se manteve robusto. A desaceleração nos mercados emergentes foi em grande parte impulsionada pela China, onde a velocidade de expansão foi reduzida pela metade para uns ainda sólidos 10%. Os mercados de seguros em países emergentes superaram por décadas as economias correspondentes, dados os atuais baixos níveis de penetração de seguros. Nestes mercados, as rendas, rendimentos e bens de indivíduos e empresas estão crescendo, o que acaba impulsionando a demanda por seguros.

A China continua a ser a principal engrenagem de crescimento nos mercados emergentes. Em comparação com 2016, o crescimento desacelerou na região, mas ainda se manteve robusto. O mercado de vida chinês cresceu 21% em 2017, bem acima da sua média de dez anos de 14%. Atualmente, a China é o segundo maior mercado de vida do mundo, atrás apenas dos EUA, e representa mais da metade dos prêmios de seguros de vida dos mercados emergentes, ou 11% do total mundial.

O crescimento de prêmios de não vida nos mercados avançados permaneceu globalmente estável em 2017, em 1,9%. Nos EUA, o setor de não vida se beneficiou de taxas mais elevadas no setor automotivo, enquanto os preços nas linhas comerciais permaneceram sob pressão.

Os prêmios de vida nos mercados avançados, que caíram 2,7% em 2017, foram a principal causa do entrave no crescimento global. O mercado de vida norte-americano recuou 3,5%, impulsionado por fatores do lado da oferta, comoa saída de participantes de negócios de poupança para aposentadoria, incluindo anuidades variáveis. Nos mercados asiáticos avançados, que caíram 2,1%, as expectativas de taxas de mortalidade mais baixas têm postergado as compras de seguros de vida no Japão.

O setor de vida nos mercados avançados não conseguiu se recuperar da crise financeira de 2008. Fatores bem documentados, como ambiente econômico deprimido, salários estagnados combinados com baixas taxas de juros e regimes de solvência oscilantes, tornaram os produtos de poupança tradicionais com taxas de juros garantidas pouco atrativos para os clientes e seguradoras de vida.

Há 50 anos, o sigma vem publicando dados sobre os mercados de seguros globais, mostrando as mudanças nos padrões de crescimento e os desenvolvimentos da penetração de seguros. Desde 1960, a Ásia demonstrou contribuir de forma significativa para o crescimento de prêmios em duas ocasiões. No final dos anos 70 e no início dos anos 80, o seguro de vida no Japão estava com uma alta demanda devido aos níveis elevados de poupanças familiares e a um sistema de previdência social menos desenvolvido no país para aposentadorias por idade. Desde a crise financeira global de 2008/2009, a Ásia emergente, liderada pela China, tornou-se a maior fonte de crescimento nos mercados de seguros globais, embora os níveis de penetração tenham aumentado gradualmente em todas as regiões. Desde 1960, a estrutura regional dos mercados de seguros globais vem se deslocando da Europa e América do Norte para a Ásia avançada e emergente.

Jérôme Haegeli, economista-chefe do Swiss Re Group declara, “Naquela época, a Ásia avançada e emergente contabilizava 5% dos prêmios de seguro globais, contra 22% em 2017. Na próxima década, é provável que esse deslocamento para a China continue. Dado o número impressionante de iniciativas de infraestrutura em andamento na China, a contribuição chinesa para os prêmios de seguro mundiais pode novamente exceder as expectativas. Nas décadas seguintes, outros mercados como Índia, Indonésia, Brasil, México, Paquistão, Nigéria e Quênia podem se tornar mais importantes”.

Ao longo do tempo, a penetração (prêmios/PIB) tem aumentado consistentemente em economias emergentes. Entretanto, a penetração de não vida praticamente estagnou nos mercados avançados desde a virada do século, enquanto tem estado em uma tendência de declínio no setor de vida dos mercados avançados.

Para os próximos anos, o Swiss Re Institute prevê o aumento dos prêmios de seguros de vida globais, impulsionado pelo forte crescimento na China. No entanto, a rentabilidade continua sob pressão devido às taxas de juros baixas, ao aumento da concorrência e às alterações regulatórias.

Jérôme Haegeli diz, “O ambiente contínuo de taxas de juros baixas permanece sendo uma grande preocupação para a rentabilidade das seguradoras de vida e sua capacidade de oferecer produtos de seguros de vida de longo prazo que sejam atrativos, especialmente em combinação com tipos de Solvência II de estruturas reguladoras”.

O Swiss Re Institute também espera que os prêmios globais de não vida cresçam, liderados pelos mercados avançados, como os EUA, onde a economia está se fortalecendo. Embora os mercados de seguros em países emergentes tenham superado solidamente as economias correspondentes por décadas, o Swiss Re Institute estima que, nos próximos anos, os mercados avançados contribuirão com mais da metade dos prêmios adicionais em termos absolutos.