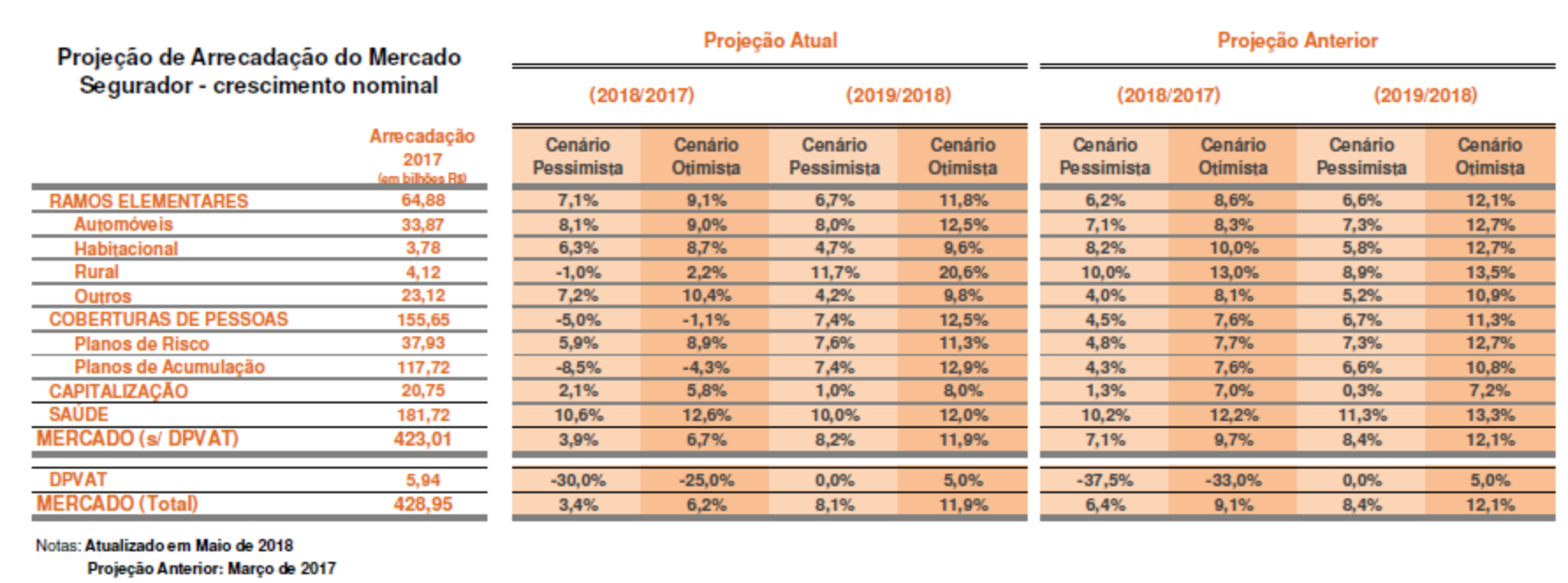

De janeiro a junho deste ano, comparado a mesmo período de 2017, o mercado segurador (sem dpvat e saúde) avançou 1,7%, para R$ 115,8 bilhões, segundo dados da CNseg. Levando-se em conta os últimos 12 meses, o crescimento ficou em 2,9%.

Embora já estimado como um ano difícil para a economia brasileira, frustrando a esperada reversão de expectativas, a primeira metade de 2018 revelou que o setor de seguros vem respondendo desigualmente ao ciclo de negócios e de preferências por proteção. Tomando-se os dois grandes segmentos do mercado, o de Seguros de Patrimônios e Responsabilidades e o de Seguros de Pessoas, os resultados foram desiguais, conforme já vinham se desenhando desde o ano passado, informa Marcio Coriolano, no informativo da CNseg conhecido como Carta do Seguro.

O presidente da CNseg comenta que os balanços semestrais das companhias reforçam essa tendência geral comparativamente ao mesmo período de 2017, com bons resultados em Automóveis e Seguros Patrimoniais (7,5% em ambos), fruto de melhor seleção de riscos, novas estruturas tarifárias e, também, desejo por proteção de bens em conjuntura de elevada volatilidade financeira. Os Seguros de Crédito e Garantias foram beneficiados pelo estoque e pelo fluxo do crédito tomado por pessoas físicas e pequenas e médias empresas a partir de 2016, evoluindo 8,8%. Ainda no segmento de Patrimônios e Responsabilidades, o executivo destaca os seguros de transportes, rural e residencial, todos crescendo acima de dois dígitos e com tendência positiva desde o ano passado.

Já no segmento de Pessoas, formado pelos seguros de vida risco e planos de acumulação, o comportamento no semestre teve sinais trocados. Os seguros de risco cresceram 10,1% impulsionados pelo aumento do ramo prestamista, com 23,7% como pelo seguros de vida tradicional. Na outra ponta, informa o comunicado, figurou a redução da arrecadação dos planos de acumulação, na esteira da volatilidadede ativos e busca pela melhor rentabilidade enquanto os fundamentos econômicos vão sendo testados. No conjunto, PGBL e VGBL amargaram queda de 5,1%.

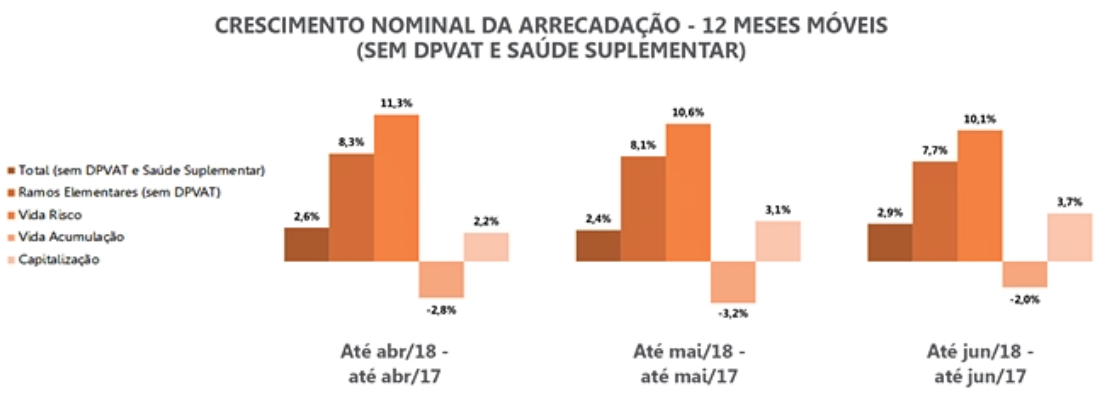

O gráfico abaixo mostra o comportamento das taxas de crescimento de indicadores selecionados em série de 12 meses móveis e contribui para registrar as tendências estáveis de comportamento do setor de seguros.

Abaixo, a análise de Lauro Faria, economista da Escola Nacional de Seguros, sobre os números do primeiro semestre de 2018.

Houve novamente queda dos aportes aos planos de acumulação (PGBL e VGBL, principalmente), que somaram R$ 7,4 bilhões em junho, contra R$ 8,4 bilhões em maio (variação de -11,6%). No grupo de seguros gerais (ramos elementares) exceto DPVAT, os prêmios alcançaram R$ 6,2 bilhões, com crescimento mais robusto (de 8,3%) sobre maio. No grupo de planos de risco de coberturas de pessoas, os prêmios foram de R$ 3,2 bilhões com forte desaceleração, mas ainda assim com pequeno acréscimo (de 0,2%) sobre o mês anterior. Os prêmios do seguro DPVAT continuaram em trajetória de baixa, conforme esperado, e os aportes a títulos de capitalização mostraram acréscimo de 2,6% sobre maio. Tudo isso considerado, em junho passado, a arrecadação total na área da Susep somou R$ 19,3 bilhões, 2,6% inferior à arrecadação de maio.

Como dito no comentário do mês anterior, e analisando período mais largo de modo a evitar a interpretações errôneas em razão das sazonalidades e a fatores aleatórios (“ruídos”), fica evidente que os resultados negativos de crescimento do mercado são em grande medida decorrentes da queda da captação dos planos de acumulação, cujas participações no total da arrecadação superam os 40%. Mesmo assim cabe assinalar que a captação líquida desses produtos (aportes menos resgates) continuou positiva, sendo de R$ 641 milhões em junho e de R$ 16,9 bilhões no primeiro semestre, considerando os dois principais produtos: VGBL e PGBL.

De fato, comparando-se o resultado do primeiro semestre de 2018 contra mesmo período de 2017, no grupo de seguros de ramos elementares (exceto DPVAT) temos as seguintes taxas positivas de variação de prêmios em ramos diversos: automóvel: 7,5%; patrimonial: 7,5%; habitacional: 7,2%; transportes: 14,6%; crédito e garantia: 8,8%; garantia estendida: 10,4% e rural: 10,1%. Isso num período cuja inflação (IPCA) foi inferior a 4%, significando crescimento real. A destoar apenas os ramos de RC e de seguros marítimos e aeronáuticos, com variações respectivas de prêmios de 0,3% e -2%.

Fato similar se observa na arrecadação do grupo de planos de risco de coberturas de pessoas: vida: +9%; e prestamista: +23,7%. O seguro viagem teve redução de receita em razão da desvalorização cambial, que encarece e desencoraja as viagens ao exterior. Os demais planos de risco – seguros dotais, educacionais, acidentes pessoais etc. representando cerca de 29,5% do total – tiveram baixa expansão nominal dos prêmios de 1,2%, logo, queda real se descontada a inflação.

Segue-se que o maior desafio atual do mercado é a volta do crescimento da captação dos planos de acumulação. Esse fato, entre- tanto, se encontra dificultado pelas baixas taxas de juros vigentes no momento (para padrões brasileiros), pela frustração da retomada do crescimento econômico em 2018 e pelas incertezas políticas que, certamente, desestimulam aplicações que, como os referidos planos, para fazerem jus ao pleno benefício fiscal, exigem longo prazo de permanência. Assim, é possível que um cenário mais positivo para tais planos só ocorra a partir de 2019, quando se dissiparem as incertezas mencionadas acima, e, obviamente, dependente da política econômica dos vencedores na eleição de outubro.

Na área da Susep e exceto DPVAT a sinistralidade continuou em queda, ficando em 42,5% no período janeiro-junho de 2018, com redução absoluta de 4,78p.p. sobre o verificado no mesmo período de 2017. A sinistralidade do grupo de seguros de ramos elemen- tares caiu de 54,2% no primeiro semestre de 2017 para 52,6% no mesmo semestre de 2018. No grupo de planos de risco de cober- turas de pessoas, houve decréscimo de 26,4% para 24,3% no mesmo período. O índice de despesas de comercialização do mercado como um todo exceto DPVAT foi de 24,4% no acumulado do ano até junho, com redução de 0,6p.p. frente ao mesmo período de 2017, sendo em janeiro-junho de 2018 de 21,9% em ramos elementares e 29% no grupo de planos de risco de coberturas de pessoas. Isto posto, a margem bruta de lucro ampliou-se pelos dois lados, o que afetou positivamente a lucratividade das seguradoras, como se verá adiante.

Nos primeiros seis meses de 2018, as despesas administrativas das seguradoras reguladas pela Susep cresceram 4,6% ante igual período de 2017, o resultado financeiro caiu 8,4%, o resultado patrimonial cresceu 30,2% e o lucro líquido das seguradoras, 22,6%. A rentabilidade do patrimônio líquido agregado atingiu 23,3% em janeiro-junho de 2017, um excelente resultado. O total de provisões das seguradoras atingiu em junho R$ 910 bilhões, 12,3% acima do verificado em junho de 2017.

No setor de saúde suplementar, os dados divulgados pela ANS se referem ao primeiro trimestre de 2018 e mostram receita de con- traprestações de R$ 46,6 bilhões, com crescimento de 7,1% sobre o mesmo trimestre de 2017, mas decréscimo de 2,8% ante o quarto trimestre desse ano, indicando piora das condições de demanda dos planos de saúde. A sinistralidade foi de 79,7%, 0,3% abaixo do verificado em janeiro-março de 2017 e 1,7% abaixo do dado do último trimestre de 2017.