Vendavais com chuvas intensas e temporais costumam ser as causas mais comuns das inundações, ocasionando danos a propriedades e até risco de vida, principalmente nos grandes centros urbanos.

Preparar-se adequadamente antes desse tipo de evento pode reduzir drasticamente os prejuízos. Um carro, por exemplo, pode ser facilmente arrastado por uma enchente com apenas 50 centímetros de profundidade.

Para ajudar a reduzir, com segurança, os danos desse tipo evento causado por excesso de chuva ou por questões socioculturais (como lixo nas ruas e impermeabilização do solo), a equipe de Serviços de Engenharia da Swiss Re Corporate Solutions criou o Guia de Preparação contra Inundações com o objetivo de orientar o desenvolvimento de planos de ação para prevenir e mitigar tais prejuízos.

O seguro é um instrumento que pode ajudar na redução de prejuízos, mais especificamente o seguro Patrimonial, por exemplo, que assegura propriedades de diferentes segmentos, oferecendo capital necessário para retomar as operações o mais rápido possível.

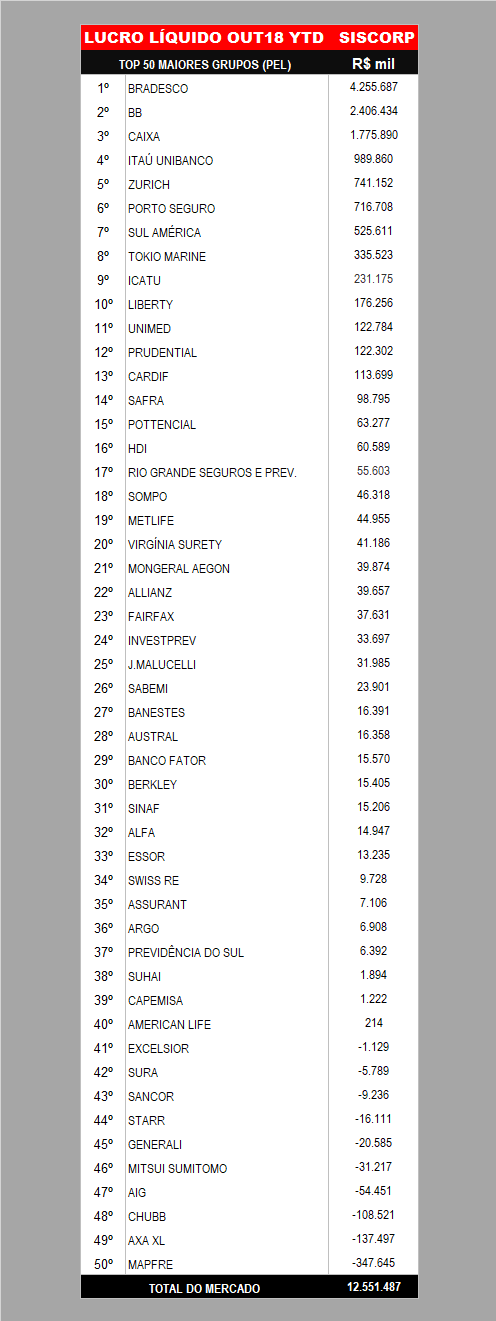

O lucro líquido do mercado segurador de janeiro a outubro de 2018 totalizou R$ 12,5 bilhões, acima dos R$ 10,9 bilhões do mesmo período do ano anterior, segundo dados da Superintendência de Seguros Privados (Susep), analisados pela consultoria Siscorp.

A Bradesco Seguros segue na liderança do ranking, com R$ 4,2 bilhões no acumulado dos primeiros dez meses deste ano, bem acima dos R$ 3,5 bilhões do mesmo período do ano anterior. O Banco do Brasil, com a BB Seguros, apresentou o segundo maior ganho do ranking da Siscorp, com R$ 2,4 bilhões, e Caixa, terceira colocada, aparece com lucro de R$ 1,7 bilhão.

Depois do clube do bilhão para os três primeiros colados, temos o grupo dos milhões liderado pelo Itaú, com R$ 989 milhões Zurich, com R$ 741 milhões, Porto Seguro com R$ 716 milhões; SulAmérica com R$ 525 milhões; Tokio Marine com R$ 336 milhões; Icatu com R$ 231 milhões e Liberty, com R$ 176 milhões.

Mapfre, AXA, Chubb, AIG e Mitsui seguem na liderança do ranking de prejuízos, segundo os dados da Susep de janeiro a outubro de 2018.

Inovação é algo que agrega valor ao seu dia a dia. E essa tem sido a marca da SulAmérica, que comemora nesta semana 123 anos. Uma das novidades anunciadas no almoço de final de ano, que eu amei (#prontofalei) foi o Comprova, que muito agrega na comunicação da empresa com os jornalistas.

Agora, o jornalista pode pedir informações, checar dados e pedir fotos de forma rápida pelo Whatsapp. Em segundos, tudo resolvido. Já testei. Vamos aposentar as chamadas telefônicas e email, meios ultrapassados nesta nova economia digital.

Ações simples assim rendem a SulAmérica o prêmio de melhor empresa do setor de seguros no relacionamento com jornalistas há 5 anos, sob o comando da Solange Guimarães, que há 11 anos comanda a área de comunicado do grupo. Foi eleita com pesquisa com 25 mil jornalistas realizada pela revista Negócios da Comunicação, em parceria com o Cecom (Centro de Estudos da Comunicação).

“Estamos a cada ano aprimorando as nossas práticas de comunicação e este reconhecimento por parte da imprensa mostra que estamos na direção correta, garantindo que as divulgações da companhia cheguem com agilidade e exatidão a todos os públicos de interesse”, ressalta o vice-presidente da SulAmérica, Carlos Alberto Trindade Filho.

Uma ação tão simples e tão valiosa. O retrato do que para mim é inovação. Afinal, ninguém mais tem tempo a perder e paciência para esperar horas por uma confirmação de informação.

A Tokio Marine anunciou hoje que neste mês tem a promoção Dezembro de Ofertas Empresarial. Com a ação, a companhia oferece descontos de até 20% em seguros novos e renovações de congêneres nos produtos Academia; Clínicas e Consultórios; Empresarial LMI Único; Empresarial Novo; Empresarial Pequenas Empresas; Escolas; Escritórios e Salões de Beleza e Estética. As ofertas são válidas para todas as propostas realizadas até o dia 31 de dezembro.

Os seguros empresariais da Tokio Marine possuem coberturas flexíveis e desenvolvidas de forma a atender às necessidades de cada tipo e tamanho de negócio. Atualmente, a Tokio Marine possui em torno de 55 mil itens nessa modalidade, informa o comunicado da seguradora.

A expectativa de vida vem progredindo de modo constante no mundo por mais de um século. Nos últimos anos, no entanto, há sinais de que a melhora no índice de mortalidade tenha desacelerado nos países desenvolvidos. Do ponto de vista estatístico, é difícil determinar se esta recente desaceleração é simplesmente uma mudança pontual ou algo mais permanente. O último relatório sigma do Instituto Swiss Re, “Mortality improvement: understanding the past and framing the future” (Melhoria da mortalidade: entendendo o passado e estabelecendo um enquadramento do futuro) sugere que os ganhos futuros na saúde e longevidade dependerão do sucesso das políticas de saúde pública. Para os governos e para as instituições financeiras privadas expostos aos riscos de longevidade, as mudanças na tendência de mortalidade subjacente são cruciais, uma vez que este risco não pode ser diversificado ou coberto perfeitamente.

Desde 1990, os índices de mortalidade – número de mortes em uma população-padrão ao longo de um determinado período de tempo – vêm sendo reduzidos relativamente rápidos nos países desenvolvidos em cerca de 1% a 2% ao ano. Isso reflete as melhores condições de vida, os avanços na medicina e as inovações na tecnologia de saúde.

No entanto, desde meados de 2011, os índices de mortalidade padronizados por idade nos EUA, no Reino Unido e na Alemanha, por exemplo, embora ainda em declínio, encontram-se em redução em um ritmo inferior comparativamente a décadas anteriores. A experiência recente de mortalidade nos EUA foi impactada por mortes adicionais causadas por overdoses de opioides. Do ponto de vista estatístico, é difícil concluir se a redução representa uma mudança estrutural ou se simplesmente reflete uma volatilidade anual comum nos índices de mortalidade. Quanto mais tempo persistir, maior é a probabilidade de a tendência subjacente ter mudado. Por enquanto, é muito cedo para dizer.

Impulsionadores da desaceleração da melhoria dos índices de mortalidade

As estatísticas de causa de morte indicam que parte da desaceleração na melhoria dos índices de mortalidade deve refletir a falta de novos avanços no tratamento de doenças graves, como doenças cardiovasculares. As tendências de agravamento em doenças relacionadas com a circulação têm sido uma influência-chave na desaceleração. Na medida em que essas tendências podem ser relacionadas com fatores comportamentais, não tanto o consumo de tabaco e álcool, mas antes as escolhas de estilo de vida, como alimentação e exercício físico, são as explicações mais óbvias.

Importância de metas no direcionamento da mortalidade

“As diferenças na mortalidade entre os subgrupos saudáveis e a população geral fornecem uma perspectiva por meio da qual se pode quantificar ganhos potenciais, embora ainda não explorados, em termos de mortalidade”, afirma Daniel Ryan, chefe da Pesquisa de Risco de Seguro no Instituto Swiss Re.

Ao definir tal subgrupo (isto é, uma população-alvo), talvez em termos de alimentação ou pressão sanguínea, as políticas podem ser direcionadas no sentido de eliminar a lacuna na experiência de mortalidade entre a população geral e aquela do grupo-alvo.

Pesquisas em um banco de dados anônimo de pacientes no Reino Unido indica que se a mortalidade atual entre um grupo-alvo saudável, sem diagnóstico de 30 doenças graves, fosse alvejada na população mais ampla (e tal ocorresse ao longo de vinte anos), a melhoria do índice de mortalidade voltaria aos valores observados nas últimas quatro décadas.

Algumas características saudáveis podem ser mais fáceis de replicar do que outras; alguns traços comportamentais e condições médicas podem ser simplesmente difíceis de tratar. Se eliminarmos a lacuna de mortalidade para a maioria dessas condições, ainda seria possível constatar uma melhoria nos índices de mortalidade a partir das taxas recentes, mas as diferenças referentes ao grupo-alvo teriam de ser reduzidas mais rapidamente.

Como a tecnologia pode auxiliar a longevidade

O estudo sigma também enfatiza que o futuro dos cuidados de saúde tem de focar na identificação de sinais e sintomas precoces e na tentativa de evitar a progressão de doenças e no fraco estado geral de saúde. As ferramentas digitais de saúde, como a telemedicina e dispositivos que podem ser usados/vestidos, podem desempenhar um papel importante na melhoria dos índices de mortalidade futuros. Essas tecnologias não só melhoram o acesso à assistência, mas também incentivam os mercados de assistência médica a competir por opções mais econômicas e acessíveis. Um desafio-chave é como incentivar os consumidores a adotar, de modo sustentável, as novas tecnologias e a mudar seu comportamento não saudável.

Implicações para seguradoras e fundos de pensão

Para os governos e instituições financeiras privadas que consideram o risco de longevidade em nome dos indivíduos, as mudanças na tendência de mortalidade subjacente de base são cruciais, uma vez que este risco não pode ser facilmente diversificado.

“Nós podemos estar entrando em um novo período, em que não veremos melhorias na expectativa de vida. Os responsáveis pelas tomadas de decisões no setor de seguros deverão estar atentos ao modo como a incerteza irá se desenvolver nos próximos anos em termos de preço, decisões de reservas e políticas”, afirma Paul Murray, Diretor de Precificação do Life & Health Products Centre do Swiss Re.

As seguradoras e os fundos de pensão precisam criar uma visão sobre o sucesso e a disponibilidade de intervenções públicas e privadas passíveis de influenciar o comportamento e evitar doenças e mortes. Este é especialmente o caso, uma vez que a desaceleração relatada na melhoria dos índices de mortalidade para a população geral ainda não foi verificada entre as pessoas nas classes socioeconômicas mais altas, que tipicamente compõem a maior parte dos segurados.

A precificação extremamente conservadora que cobre uma gama de resultados futuros de mortalidade tornará os produtos, como anuidades e seguro de vida, desnecessariamente caros. Ao mesmo tempo, o ajuste prematuro das hipóteses sobre as tendências de mortalidade subjacentes irá quase que inevitavelmente estender o balanço das seguradoras uma vez que os passivos sejam, em última instância, recalculados para refletir as novas realidades em termos de expectativa de vida.

Pensando nas mudanças que o setor trará nos próximos anos e nas dificuldades que empresas tradicionais e corretores de seguros poderão ter para se atualizarem neste novo cenário, a StartSe, considerada o maior ecossistema de startups, realiza hoje, no Centro de Eventos Pro Magno, em São Paulo, o Insurance Day: O Futuro do Mercado de Seguros.

A proposta é discutir temas que preocupam os corretores com mais tempo de mercado, mas também brilham os olhos de quem está entrando no mercado agora: A internet vai potencializar o setor ou acabar com ele?

Para conhecer mais dos palestrantes e a programação completa do evento clique aqui

Estarei lá mediando o painel sobre regulação das insurtechs, um dos pontos principais para trazer mais segurança para que os investidores apostem suas fichas em novatas que viabilizam serviços, redução de custos e atração de novos consumidores para as seguradoras.

Só para adiantar, conto que a Superintendência de Seguros Privados (Susep) me contou que recebeu solicitações das Insurtechs de melhorias na regulação em reunião realizada no dia 7 de novembro. Em resumo, eles pedem uma autorização especial para operar por um período definido com regras mais brandas, uma regulação proporcional para seguros com menor risco sistêmico e adaptações para economia on demand, por exemplo.

Sobre a participação na Sandbox, a Susep participa do Laboratório de Inovação Financeira (LAB), iniciativa de ABDE, BID e CVM, junto também com o Banco Central. Está em discussão uma Resolução CMN com um conjunto de diretrizes para realização de sandboxes no sistema financeiro. A tendência é que a Susep não lance seus próprios editais de Sandbox, mas monitore iniciativas da CVM prestando apoio e para evitar arbitragem regulatória. “Como a execução de uma sandbox é mais complexa no setor de seguros e poderia realizar um “recorte” das iniciativas que nós não desejamos fazer, devemos atuar em aspectos pontuais da regulação, como a permissão de representantes digitais de seguros e a permissão de apólice com vigência menor que 24h e/ou que “liga e desliga””, citou Hugo Mentzingen, coordenador-Geral de Tecnologia da Informação da Susep.

Também está no radar, ainda numa agenda a ser aprovada pelo Colegiado, o trabalho numa segmentação das empresas em função do ramo e do risco sistêmico, eximindo parte delas de algumas obrigações como envios de dados, governança, entre outros. “Por fim, sobre a questão de algum país servir de referência, estamos acompanhando os resultados da FCA (Reino Unido), mas as ações da Susep vão seguir a realidade daqui”, disse.

O dia promete muitas notícias. André Gregori, CEO da ThinkSeg, avisou que fará um anúncio importante no evento da StartSe, que já está em uma nota no Valor. A insurtech lançará uma apólice de carro inédita que cobra por quilômetro rodado e conforme o comportamento do motorista, no modelo “pay-per-use” (ou “pague pelo uso”). O produto deve chegar ao mercado até março. Haverá a cobrança de uma mensalidade fixa baixa, que garante eventos como roubo e incêndio, que podem ocorrer com o carro parado.

O mercado de planos de saúde médico-hospitalares segue registrando tímido crescimento. O total de beneficiários desta modalidade apresentou ligeira variação positiva de 0,1% no comparativo entre outubro de 2018 e o mesmo mês do ano anterior, o que representa saldo de 34,6 mil vínculos no período. Os dados integram a Nota de Acompanhamento de Beneficiários (NAB), boletim produzido mensalmente pelo Instituto de Estudos de Saúde Suplementar (IESS).

Luiz Augusto Carneiro, superintendente executivo do IESS, alerta que, mais do que comemorar o pequeno avanço do setor ao longo do ano, é importante analisar os números de cancelamentos de vínculos. “Adicionamos novos itens em nossa análise para mostrar um retrato ainda mais fiel do setor”, conta. “Em outubro do ano passado, a quantidade de cancelamentos na variação anual estava acima dos 1,1 milhão. A nova edição do boletim mostra que esse número está próximo de 945 mil. Ou seja, mais do que voltar a firmar novos contratos nessa modalidade da assistência, o setor tem conseguido diminuir a saída de beneficiários”, analisa.

Seguindo como uma tendência recente, o total de vínculos com pessoas de 59 anos ou mais continua crescendo. “A NAB mostrou que essa é a única faixa etária a apresentar crescimento no período de 12 meses encerrado em outubro passado. O aumento de 167,3 mil beneficiários nesta faixa etária corresponde a um avanço de 2,5%. Esse fenômeno acontece tanto pela mudança de idade quanto por novos vínculos firmados”, completa.

Enquanto o total de beneficiários de planos médico-hospitalares continua praticamente estável, sem grandes variações positivas ou negativas, o segmento de planos exclusivamente odontológicos cresce em ritmo acelerado. Nos 12 meses encerrados em outubro deste ano, o setor registrou mais de 1,7 milhão de novos vínculos, com alta de 7,6%

“Na última edição do boletim, esse mercado superou, pela primeira vez, a marca de 24 milhões”, comemora Carneiro. Ele explica que o avanço do segmento está apoiado no custo de contratação deste tipo de plano, bastante inferior ao dos planos médico-hospitalares, o que permite mais acesso. “Ainda assim, o mercado representa aproximadamente a metade do total de vínculos com planos médico-hospitalares. Isso indica que o nicho ainda tem muito espaço para crescer”, avalia.

A tecnologia conecta o mundo e abre portas para as empresas brasileiras, ao mesmo tempo em que torna o gerenciamento de risco mais complexo num primeiro momento. Uma declaração do governo de que vai rever a relação com um país pode gerar perdas significativas na cadeia de valor de uma exportadora ou importadora. Um terremoto no Japão pode afetar o estoque de diversas empresas no mundo. Um ataque cibernético causa um estrago jamais visto antes do final do século XX. “Qualquer uma dessas situações impacta de forma significativa a cadeia de valor de uma multinacional”, explica Glaucia Asvolinsque Smithson, diretora executiva de seguros empresariais, vida, corporativo, previdência e também da Zurich Re.

Tantas responsabilidades sob sua responsabilidade fazem da executiva uma especialista em uma área em que a Zurich é a número um no mundo: programas internacionais de seguros, que reúne em um único guarda-chuva todas as apólices de uma multinacional, desde um simples seguro de vida até o complexo risco cibernético, hoje um dos mais temidos por gestores de risco. No entanto, não é possível emitir apólices que cobrem os riscos de uma empresa em todo o mundo. Cada país tem a sua própria regra, desde a cessão de seguro para uma seguradora até o recolhimento de impostos sob o pagamento da indenização dos custos de uma catástrofe.

Desde a abertura do resseguro no Brasil, a disputa das seguradoras por apólices globais se acirrou. “Nossa experiência aliada a presença global e a tecnologia nos ajuda a descomplicar algo tão complexo, para que o gestor de risco agregue cada dia mais valor aos acionistas com a mitigação e transferência de risco”, afirma. São mais de 7,6 mil programas internacionais que contemplam cerca de 50 mil apólices em 210 países, que contam com 9,6 mil profissionais compondo o time de indenizações espalhados em 32 países. Apesar de tantos números grandiosos, o programa internacional tem apenas um ponto de contato. “Tudo é resolvido pelo líder da apólice. Ele é quem está à frente de todas as soluções diante do cliente. Isso traz agilidade e eficiência para o dia a dia e credibilidade para a relação com nosso segurado”, detalha a executiva.

Segundo a especialista, um programa internacional de seguros bem desenhado gera economia de custos de até 40%, na melhor das hipóteses, além de facilidade em retomar o negócio em caso de acidente em alguma das unidades de negócio. A missão de montar uma apólice global de seguros parece impossível. No entanto, com a ajuda de especialistas e da tecnologia, torna-se possível que um acidente seja apenas um acidente e não o fim de uma marca multinacional.

De olho na complexidade deste nicho de mercado, a equipe da Zurich vem há anos construindo uma plataforma, o My Zurich Portal, para que todos os envolvidos tenham acesso as informações do contrato de forma online, com apólices, boletos, corretores, atendimentos, sinistros centralizados num único local, liderados por um único gestor. “Temos um sistema integrado para que o fluxo seja rápido e eficiente para as pessoas autorizadas e envolvidas com o programa mundial”, explica. Ainda não se trata do uso da tecnologia blockchain, mas certamente torna o acesso ao cartório virtual mais rápido quando estiver testado pelo mercado e aprovado pelos órgãos reguladores.

Monroy cita o aplicativo GREW, desenvolvido para facilitar a vistoria do risco, que pode inclusive ser usada pelo segurado

Outro ponto trabalhado pela Zurich para facilitar o dia a dia do gestor de risco em diversas frentes, além da cultural, de fuso horário e de tornar os clausulados mais claros, foi criar uma central de advogados para atender todas as filiais do mundo. “Imagina atender a regulamentação de todos os países onde se tem filiais, cada uma com suas regras, com seguros obrigatórios e tarifas locais, impostos e cultura. Precisamos conhecer todos esses riscos, visitar os locais, fazer sugestões, que muitas vezes são simples como substituir um piso ou acrescentar uma luminária em determinada linha de produção”, disse Juan A. Monroy, responsável pela área de negócios internacionais da LatAm & Shared Serv Brazil, empresa do grupo especialista em gerenciar riscos.

A sorte é poder contar com a ajuda da tecnologia. Como exemplo, Monroy cita o aplicativo GREW, desenvolvido para facilitar a vistoria do risco, que pode inclusive ser usada pelo segurado. “Também contamos com nossos oráculos”, disse. Ele se refere à central de advogados, que mantém a matriz legislativa de cada país atualizada para que os gestores possam cumprir todas as regras de compliance das filiais sob o guarda-chuva do programa internacional”, explica.

Riscos cibernéticos: os riscos de exposição das empresas são grandes e as multas milionárias, alerta Soares

Apesar de tamanha urgência em mitigar riscos e o mercado segurador oferecer um leque abrangente de soluções, muitas empresas ainda têm apólices tímidas, com coberturas insuficientes para os riscos trazidos pela sociedade moderna, como por exemplo o cibernético. “Entidades internacionais ressaltam a importância de empresas terem um grupo de governança de riscos cibernéticos para lidar com um volume crescente de ameaças para seus negócios, como mostram os recentes ataques que vimos noticiados nas mídias”, comenta Celso Soares Jr., responsável por subscrição de seguros corporativos na Zurich. Além disso, as empresas agora precisam gerenciar se estão dentro das regras internacionais como o Regulamento Europeu de Proteção de Dados (GDPR, na sigla em inglês), que afeta multinacionais que têm negócios na Comunidade Europeia. “Os riscos de exposição das empresas são grandes e as multas milionárias”, alerta o subscritor da Zurich.

A comunicação é outro tema que o grupo dá grande prioridade. “É possível ter acesso a informações específicas dos mercados ao redor do mundo em nossos boletins divulgados no nosso portal. Há um material farto para que todos fiquem atualizados com as novidades do mundo, desde novas tecnologias, como acidentes em qualquer parte do mundo”, destaca Glaucia.

Depois de mais de duas horas falando do tema em um almoço com o blog Sonho Seguro, os especialistas da Zurich deixaram claro que se trata de um mercado com grande potencial no Brasil, uma vez que a administração dos riscos cobertos pelos seguros se torna cada vez mais complexa, na medida em que a organização se internacionaliza. “Apostamos nesse segmento, pois sabemos que temos as ferramentas certas para facilitar o dia a dia dos gestores de riscos das multinacionais em seus processos de globalização, sejam eles recentes ou já consolidados”, finaliza Glaucia.

Itaú Seguro solicitou à Superintendência de Seguros Privados (Susep) aumento de capital de R$ 800 milhões, segundo portaria divulgada hoje pelo órgão regulador. Com isso, o capital social da seguradora sobe para R$ 2,5 bilhões, representado por 187.410.362 ações nominativas, sem valor nominal, sendo 182.564.408 ordinárias e 4.845.954 preferenciais. Mais detalhes sobre isso assim que o grupo responder ao pedido de entrevista feito pelo blog Sonho Seguro.

Eventos que envolvem a reputação das empresas, como ataques cibernéticos, têm um impacto direto no preço de ações, segundo mostra o relatório publicado pela Pentland Analytics, em parceria com a Aon.

O estudo Risco de Reputação na Era Cibernética 2018 analisou 125 crises de reputação ocorridas na última década, medindo o impacto no valor acionário no ano seguinte aos respectivos eventos. O relatório concluiu que o efeito no valor acionário causado pelas crises de reputação duplicou desde o surgimento das mídias sociais. Nem o tamanho da empresa, ou ter uma boa reputação, oferece qualquer proteção contra perda de valor após uma crise.

“Embora as ferramentas e a conscientização sobre a gestão de risco tenham evoluído, o risco de reputação continua influenciando as empresas, sendo uma de suas principais preocupações. Nos últimos 10 anos, o risco de reputação ocupou um dos primeiros lugares na Pesquisa Global de Gestão de Risco da Aon”, afirma Randy Nornes, Líder de Clientes Corporativos da Aon. “Empresas experientes que desenvolvem e usam uma estrutura robusta de gerenciamento de risco podem não apenas enfrentar melhor os eventos que envolvem a reputação, mas é possível frequentemente ter um ganho líquido em valor após tais eventos”.

Em tempos de crise, os investidores utilizam informações sobre uma empresa compartilhadas em mídias sociais para reavaliar suas expectativas de capital, o que pode impactar positiva ou negativamente o preço das ações de uma empresa. O relatório mostrou que as empresas podem aumentar seu valor em 20% ou reduzi-lo em 30%, dependendo de seu preparo quanto ao risco de reputação e comportamento gerencial logo após uma crise.

“Mesmo que a procura por seguros cibernéticos esteja crescendo mundialmente, ainda permanece uma enorme lacuna entre a cobertura de riscos cibernéticos e a tradicional. Estima-se que o crime digital causou cerca de US$ 550 bilhões em perdas no ano passado. Porém, em média, as empresas são cobertas por apenas 15% das potenciais perdas com os riscos cibernéticos, contra 59% das perdas em demais ativos”, comenta Maurício Bandeira, Gerente de Produtos Financeiros da Aon Brasil.

O estudo identificou fatores chaves para uma recuperação bem-sucedida após um abalo de reputação, incluindo a comunicação no período de crise deve ser imediata e global; a percepção de honestidade e transparência é essencial; e a responsabilidade social e ativa é fundamental.

“Novas tecnologias continuam surgindo, tais como robótica, inteligência artificial e biônica, e todas requerem uma vigilância constante”, acrescenta a Dra. Deborah Pretty, Diretora Fundadora da Pentland Analytics. “O desenvolvimento tecnológico aumentou o risco de reputação tornando as tecnologias mais intuitivas, baratas e rápidas para que as pessoas disseminem informações”, finaliza Pretty.

A pesquisa principal sobre o impacto das crises no valor acionário foi realizada, primeiramente, por Pretty em 1993, e novamente em 2000, antes que as mídias sociais tivessem uma influência ativa. Os relatórios, respectivamente, focaram nas habilidades contrastantes das empresas em se recuperar das crises bem como no impacto sobre a reputação na ausência de perda física. Na versão de 2018 do estudo, foi dada uma atenção especial, tanto ao crescimento das mídias sociais, quanto ao valor do impacto de ataques cibernéticos.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.