A Essor Seguros estreia em dois novos segmentos: o de seguros aeronáuticos e o de seguros para equipamentos diversos, informa nota distribuída pela empresa, em parceria com a ASAS, criada em 2015, nos moldes das Agências de Subscrição de Riscos de Londres, hoje uma tendência mundial, com expertise nas carteiras de Aviation, Property e RD (Riscos Diversos). “Buscamos negócios ou parceiros distintos com capacidade técnica em cada segmento para trazer soluções nas atividades que pretendemos atuar”, afirma Fabio Pinho, Diretor-Presidente da ESSOR Seguros.

No ramo Aeronáutico, as parceiras lançam três produtos: o seguro Casco, que garante proteção contra danos à aeronaves; o seguro RETA (Responsabilidade do Explorador e/ou Transportador Aéreo) e o seguro de Responsabilidade Civil Hangar, voltado à empresa administradora do hangar em caso de ser responsabilizada civilmente por algum dano.

“Incluindo todas as suas modalidades, esse mercado apresentou, em 2018, R$ 352 milhões em volume de prêmios emitidos. Entendemos que o ramo irá evoluir nos próximos anos, acompanhando o crescimento econômico”, afirma o CEO da ASAS, Marcelo Assumpção. Ele destaca que o país tem uma das maiores frotas do mundo, com cerca de 22 mil aeronaves registradas, sendo sua ampla maioria utilizada na aviação privada. “A ASAS já opera nestes segmentos e visa trabalhar ao lado do corretor de seguros com soluções diferenciadas e sob medida, tendo um preço justo, equilibrado e ampla gama de coberturas”, complementa o executivo da ASAS.

Já no segundo segmento que atuarão, denominado de Riscos Diversos, a seguradora oferece cobertura para danos como incêndio, roubo e acidente a vários tipos de equipamentos, como os utilizados para construção, por médicos, hospitais e ainda os especiais utilizados na linha agrícola, como colheitadeiras acima de 5 anos e de alto valor.

Especializada na subscrição de determinadas linhas de negócios, a ASAS já trabalha junto à ESSOR no segmento de seguros de Propriedades e, agora, compartilha sua experiência e seus canais de distribuição nesta nova empreitada. O potencial é grande: “no primeiro ano de operação, estimamos alcançar R$ 40 milhões em prêmios emitidos”, prevê o executivo.

A Federação Nacional de Saúde Suplementar (FenaSaúde) esteve presente na audiência pública da Comissão de Defesa dos Direitos da Pessoa Idosa, realizada na Câmara dos Deputados, na última quarta-feira (24), para tratar da questão ‘Planos de Saúde e a crescente população idosa no Brasil’. A comissão é coordenada pela deputada Lídice da Mata (PSB-BA).

José Cechin, diretor executivo da FenaSaúde, apresentou o cenário do envelhecimento para os próximos anos e exibiu gráficos do custo médio com saúde por faixa etária, para mostrar como o gasto com internações e atendimentos ambulatoriais evolui por idade, segundo estatísticas do Sistema Único de Saúde (SUS) e de planos de autogestão. “Seremos uma sociedade de idosos em muito pouco tempo. Quanto mais velhos, mais se utiliza os serviços de saúde, que ficam cada vez mais complexos. Mas envelhecer é positivo e esperado. Quem envelhece hoje envelhece melhor e as próximas gerações poderão ser ainda mais saudáveis”, afirmou.

Cechin ressaltou ainda que o aumento rápido das mensalidades não é do interesse das operadoras de planos de saúde, até porque as primeiras a saírem dos planos são as pessoas saudáveis. “Os custos são crescentes, ainda mais em um cenário de recessão e desemprego. Uma das formas de diminuir os altos custos é atuando em suas causas, diminuir desperdícios, fraudes e conter o crescimento desenfreado das despesas. Os planos de saúde podem ser considerados caros em relação à renda média do idoso, mas não são em relação ao custo da faixa etária. A faixa dos octogenários é a que mais cresceu ultimamente dentre os beneficiários e representa um custo quatro vezes maior”, apontou.

A gerente econômico-financeira e atuarial de Produtos na Agência Nacional de Saúde Suplementar (ANS), Daniele Rodrigues Campos, explicou o pacto intergeracional e reforçou que os gastos relativos por faixa etária aumentam de forma exponencial de acordo com o envelhecimento. “Os reajustes são necessários, o papel da ANS é proteger os beneficiários com regras e mantendo seus canais abertos. O envelhecimento da população, a introdução de novas tecnologias e a judicialização são custos não controláveis. Já o uso adequado dos serviços médicos é um custo controlável, que pode ser aprimorado pelas operadoras”, afirma.

Já Ana Paula Cavalcante, gerente de Estímulo à Inovação e Avaliação da Qualidade Setorial, da ANS, defendeu uma revisão do modelo assistencial em prol da sustentabilidade do setor e, consequentemente, reajustes menores. “É necessário mudar a organização do sistema e a melhoria da qualidade com coordenação do atendimento. Sem um sistema integrado, exames são repetidos e, às vezes, desnecessários. Com a coordenação do cuidado, pode-se ter uma atenção melhor com custo mais razoável. A ANS lançou três projetos piloto nesse sentido: Idoso Bem Cuidado, Oncorede e a Certificação em Atenção Primária à Saúde (APS)”, ressaltou.

Durante a audiência, o deputado federal e ex-ministro da Saúde Alexandre Padilha apontou uma série de ações nas quais a esfera legislativa pode atuar para o desenvolvimento da Saúde Suplementar. “É necessário avançar na capacidade regulatória da ANS, como regular os prestadores de serviço, como o hospital, o ambulatório, o laboratório e os profissionais de saúde. É preciso ampliar a competência da agência reguladora”, afirma Padilha.

Participaram também do debate Carlos Augusto Melo Ferraz, secretário de Controle Externo da Saúde do Tribunal de Contas da União (TCU); Ana Carolina Navarrete, advogada do Instituto Brasileiro de Defesa do Consumidor; Andrey de Freitas, da Secretaria Nacional de Defesa do Consumidor (Senacom) e Ricardo Dias Holanda, representante da Federação Brasileira de Órgãos de Defesa do Consumidor (Febracon).

A Argo Seguro anunciou a nomeação de Newton Queiroz como CEO, substituindo Pedro Purm, que deixou o grupo no final de 2018. Ele assume a partir de 1º de maio de 2019. Queiroz deixa a Swiss Re Corporate Solutions, onde ocupava o cargo de CEO do México e da América Central.

Ele, filho de Acácio Queiroz, ex-CEO da Chubb, começou na Swiss Re em 2012 como diretor comercial da América Latina, onde ganhou experiência em subscrição, corretagem e venda, incluindo o desenvolvimento da estratégia de vendas e cultura da Swiss Re na região. Queiroz tem 19 anos de experiência na indústria de seguros e, antes da Swiss Re, foi diretor da Aon, especializada em aviação e gás de petróleo.

Em sua nova função, ele se reportará a Jorge Cazar, chefe da América Latina no Argo Group. “A Argo Seguros tem estado na vanguarda da inovação dentro do Grupo Argo e do setor de seguros da América Latina”, disse Cazar. “Nossa abordagem orientada a serviços e tecnologia tem sido altamente bem-sucedida no Brasil, permitindo que nos tornemos um participante significativo no mercado. Newton se une à Argo Seguros para levar o negócio ao próximo nível. Seu comprovado e consistente histórico na construção de operações de seguro bem-sucedidas na região será decisivo na expansão estratégica da Argo Seguros no Brasil.”

Depois do sucesso da Associação de Fintechs, que ajudou o Banco Central a desenhar o normativo regulatório para a criação de Fintechs, agora chegou a vez das insurtechs, empresas de tecnologias voltadas para seguros. A Associação das Insurtechs foi lançada hoje no evento Insurech Brasil, com 1,4 mil participantes, conhecido como um palco para startups se apresentarem ao mercado segurador, conforme define o organizador José Prado.

“Organizada pelo escritório Pinheiro Neto, a associação tem um propósito simples: interação das startups e insurtechs com a Superintendência de Seguros Privados (Susep), que foi quem sugeriu a criação de uma organização para facilitar o fluxo de contribuições dos empreendedores sobre como a tecnologia pode ajudar a democratizar e fomentar a inovação no mercado segurador”, explica Henrique Volpi, presidente da associação e CEO da insurtech Kakau.

Segundo ele, 2019 é um ano importante para as insurtechs, empresas de tecnologia em seguros. “Desde o dia que saiu o resultado da eleição presidencial recebo ligações de investidores interessados em investir no segmento, contou. Ele aposta que chegou o momento do Brasil no assunto insurtech. “No mundo, a proporção de investimentos é de dez fintechs e uma insurtech pelos fundos de Venture capital. Além desses investidores, agora as seguradoras também estão mais abertas a negociar com as startups”, contou. Volpi cita que 2018 foi ruim para a captação de investimentos por parte das insurtechs diante do cenário incerto do Brasil. “Mas desde o ano passado, os investidores de fundos de venture capital estão com as insurtechs no radar”, afirmou.

O evento conta com 26 startups presentes apresentando produtos e serviços desenvolvidos para o setor. Quatro delas já estão associadas, contou Volpi. São elas: Mutual Life, Pier, parceira da Too Seguros, novo nome da Pan Seguros, Komus, que está com a ACE Aceleradora, e Kakau Seguros, que atua com seguros para celular, residência e atrelados a mobilidade, como bicicletas e patinetes.

O Grupo Bradesco Seguros, líder do mercado de seguros no Brasil, realizou na manhã desta quarta-feira (24/4) em São Paulo o segundo encontro do ‘Diálogos da Longevidade’, cujo objetivo é discutir os impactos de um tema cada vez mais urgente para a vida de todos: a longevidade.

O evento contou com a participação de Renato Meirelles, presidente do Instituto Locomotiva, e do Dr. Alexandre Kalache (foto), gerontólogo e presidente do ILC (Centro Institucional da Longevidade, em português). Na ocasião, foi apresentada uma pesquisa inédita sobre o tema. O estudo ‘Longeratividade’ identificou quem são os brasileiros 50+, como eles se comportam nessa fase da vida e se relacionam com as questões financeiras, mapeando hábitos tecnológicos, saúde, lazer e profissão, além de avaliar o grande potencial de consumo desse público.

“A população 50+ tem espírito jovem e está ciente que pode ter uma vida plena e ativa. Esse público mais maduro é muito representativo, são 54 milhões de brasileiros, ou seja, um quarto da população. Não é preciso explicar quão relevantes são para a sociedade e para o mercado”, revela Renato Meirelles.

“De forma pioneira entre as empresas brasileiras, a Bradesco Seguros firmou em 2004 sua aposta no tema Longevidade, tornando-se uma referência nacional através de múltiplas iniciativas. Nestes 15 anos, a expectativa de vida do brasileiro cresceu cerca de 5 anos. E o subgrupo populacional que mais rapidamente cresce é precisamente o dos 50+, objeto dessa pesquisa pioneira, apoiada pela Bradesco Seguros, que nos ajudará, a todos, na formulação de políticas e intervenções que possibilitem um último terço de nossas vidas mais produtivo prazeroso. Ganhamos todos.”, comenta Kalache.

Realizada pelo Instituto Locomotiva a pesquisa ‘Longeratividade’ analisou dados secundários e bancos de dados próprios de um público de mais de 50 anos, além de uma pesquisa online com 2184 mil pessoas a partir de 16 anos, em 2018.

Pesquisa Longeratividade – Envelhecimento e Expectativas de VidaO Brasil é hoje um dos países que mais rapidamente envelhecem no mundo. Segundo dados do IBGE (Instituto Brasileiro de Geografia e Estatística), a expectativa de vida dos brasileiros está cada vez maior. Enquanto em 1940 era de pouco mais de 40 anos, hoje ultrapassa 75 anos e deverá superar 81 anos em 2050. Hoje, temos 54 milhões de brasileiros com mais de 50 anos, ou seja, um quarto da população. Até 2050, 43% da população terá 50 anos ou mais – serão aproximadamente 98 milhões de pessoas.

A pesquisa ‘Longeratividade’ aponta que essa expectativa também faz parte do sentimento da população: sete em cada dez entrevistados acreditam que viverão até os 80 anos ou mais. Entre os 50+, apenas 10% se consideram velhos, e o principal medo que esse público tem em relação ao envelhecimento são as mudanças no corpo e a falta de dinheiro.

Pesquisa ‘Longeratividade’, Finanças, Saúde e Bem-EstarOs brasileiros 50+ movimentam em renda um valor de R$ 1,8 trilhão ao ano (metade dessa renda vem do trabalho). Ou seja, são um público com grande potencial de consumo. Segundo dados da pesquisa, nos próximos 12 meses esse público pretende comprar móveis para casa (30% ou 9,8 milhões de pessoas), smartphone (12% ou 6,5 milhões), geladeira e notebook (11% ou 3,6 milhões) e máquina de lavar – (9% ou 2,9 milhões). A pesquisa aponta ainda que 18% ou 9,7 milhões pretendem viajar de avião para algum destino no Brasil, 10% ou 5,4 milhões querem fazer curso profissionalizante, 6% ou 3,2 milhões pretendem fazer faculdade e 4% ou 2,2 milhões querem fazer uma viagem internacional.

No entanto, mais da metade afirma que não está fácil pagar as contas atualmente. 82% se preocupam com o futuro e 69% dizem ter atualmente uma condição financeira menos favorável do que imaginavam ter nessa idade. Apenas 35% tem algum dinheiro guardado.

O estudo também abordou a relação dos 50+ com as empresas e descobriu que 77% deles afirmam que as pessoas que aparecem nas propagandas comerciais costumam ser muito diferentes delas. Já 87% desse público gostaria de ser mais ouvido pelas empresas.

A porcentagem de brasileiros 50+ que estão conectados à internet atualmente é de 28%. Porém, entre os já conectados e digitalizados, a maioria acessa a internet todos os dias, e 85% utilizada Facebook e WhatsApp.

No aspecto saúde e bem-estar, para os 50+ ter uma alimentação saudável, fazer exames preventivos e evitar o estresse são fatores que contribuem para uma vida longeva e de qualidade. A grande maioria tem a percepção de gastar demais com a própria saúde.

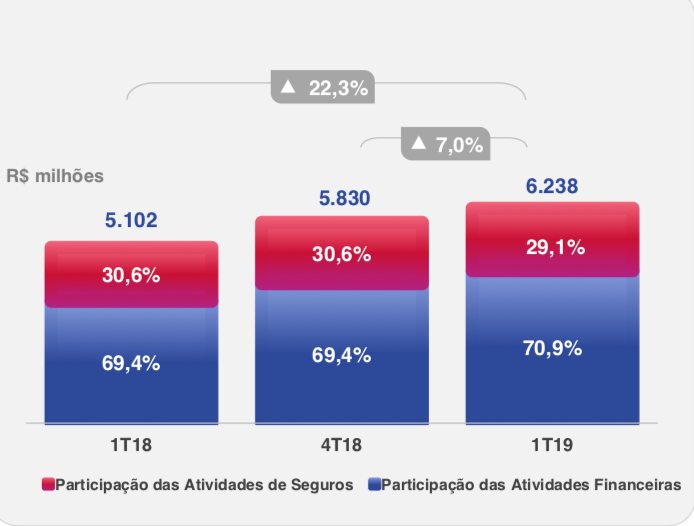

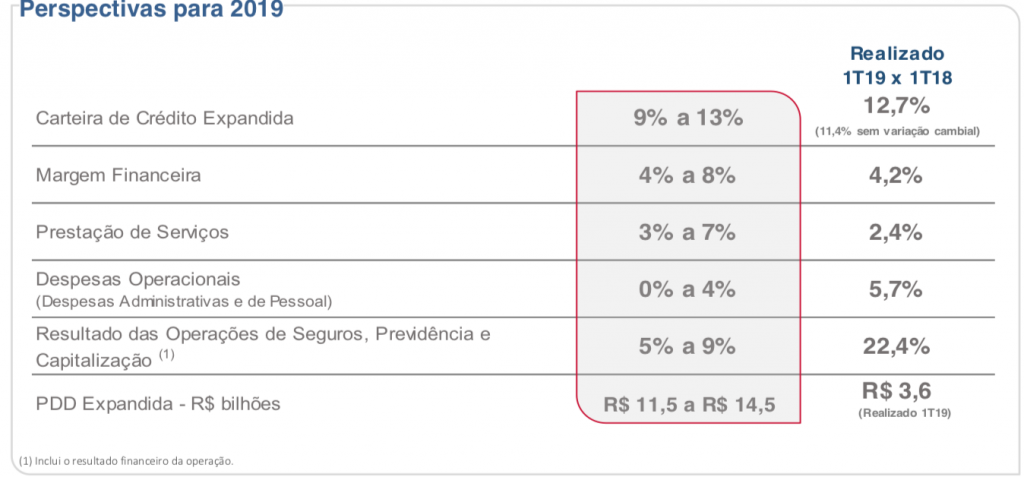

O lucro líquido da Bradesco Seguros no 1º trimestre foi de R$1,8 bilhão, aumento de 1,8% em relação ao trimestre anterior e 16,1% em relação ao mesmo período do ano anterior. O Índice de Sinistralidade atingiu 68,5% uma melhora de 1,9 ponto percentual com relação ao trimestre anterior e o Índice Combinado atingiu 80,3% uma melhora de 0,5 ponto percentual com relação ao trimestre anterior.

O resultado é muito significativo, considerando-se que o banco Bradesco obteve lucro líquido recorrente de R$ 6,2 bilhões no primeiro trimestre de 2019, aumento de 22,3% na comparação com o montante obtido no mesmo período do ano anterior. A margem financeira total do Bradesco alcançou R$ 14 bilhões entre janeiro e março de 2019, com queda de 4,7% em relação ao quarto trimestre do ano anterior e alta de 4,2% frente ao primeiro trimestre de 2018.

No comparativo com o 4T18, a evolução do resultado operacional do braço segurador reflete a melhora dos índices de sinistralidade e comercialização, com destaque nos segmentos de “Saúde”, “Vida e Previdência” e “Auto RE”. Em relação ao 1T18, além das melhoras acima citadas, o resultado operacional foi impactado pelo efeito da revisão anual das premissas que atualizam as provisões técnicas de longo prazo. O menor resultado financeiro nos períodos é justificado, em grande parte, pelo comportamento do IGP-M e o menor resultado com renda variável em relação ao 1T18.

O crescimento de 22,4 % ficou muito acima do guidance do ano, estimado entre 5% a 9%.

O 3º Encontro de Comunicação da Saúde Suplementar, organizado pela FenaSaúde, gerou um amplo debate sobre o tema Atenção Primária à Saúde (APS). Uma das conclusões do encontro é de que a APS é uma tendência sem volta amparada na busca do equilíbrio do financiamento da saúde. Um tema que interessa a todos os envolvidos: governo, operadoras, prestadores, consumidores, investidores. Certamente não é a única solução para um setor tão complexo em qualquer país do mundo. Mas é o que tem ajudado países como Alemanha e Inglaterra, por exemplo, a oferecerem saúde com certa qualidade para toda a população.

Ninguém acredita que será uma tarefa fácil prestadores de serviços, operadoras e até mesmo os clientes colocarem a saúde, e não a doença como é hoje, em primeiro plano. As operadoras querem lucro, os prestadores reclamam que são mal remunerados e os clientes abominam ter sua liberdade de escolha em risco. No entanto, diante da grande confusão em que se encontra o segmento de saúde suplementar, com todos se queixando de perdas e danos, a saída é arrumar a bagunça que se instalou desde 1999, com a Lei 9.656/98 (conhecida como Lei dos Planos de Saúde).

Certamente a lei trouxe avanços, mas tirou da iniciativa privada a liberdade de gerir contratos. Passou a exigir que operadoras dessem cobertura para tudo e proibiu reajustes de preços com bases atuariais. Ai começou a degringolar, aos poucos, um setor que tinha tudo para ser um gigante. As operadoras pararam de vender planos individuais. Empreendedores criativos logo criaram planos empresariais, mas que na verdade eram individuais. Médicos e hospitais pediam reajuste no preço dos serviços. Operadoras não davam. Um cenário de fraudes em contas médicas evoluiu rápido, chegando ao ponto de operar pacientes sem necessidade, o que eclodiu em investigações e prisões sobre negociatas das órteses e próteses. As fraudes de empréstimo de carteira do plano para o vizinho ou de pedir dois recibos de consultas médicas para elevar o valor de reembolso se tornaram brincadeira de criança diante das contas hospitalares.

O caos era bem aceito por todos, pois se ganhava dinheiro com a aplicação dos recursos captados pelas operadoras no mercado financeiro, numa taxa de juros de dois dígitos. Como o volume de vendas e de atendimentos era imenso, todos achavam que estavam ganhando. Inclusive o governo, que desafogou o SUS com boa parte dos brasileiros exibindo carteirinhas de planos de saúde privada. Ter plano de saúde chegou até a ser encarado como status social. No entanto, todos estavam construindo um “mostro”, que mostrou a cara a partir de 2014, com a recessão econômica.

A queda do emprego, perda de poder aquisitivo da população e taxa de juros reduzida ao patamar de 6,5% ao ano acordou todos para o problema, pois a conta não fechava mais para ninguém. Operadoras reagiram com reajustes que não cabem no bolso do consumidor e redução dos valores pagos aos prestadores. Os consumidores deixaram de pagar os planos e as fraudes nas contas médicas explodiram. Um médico, para compensar uma cirugia na qual recebia do plano menos de R$ 200, passava a cobrar duas. Pacientes que poderiam fortalecer a coluna com fisioterapia eram encaminhados para procedimento cirúrgico para colocação de próteses. Isso só para citar dois dos exemplos das fraudes mais comuns levantadas.

Tal situação sangrou o setor de saúde suplementar, adoecendo um número sem fim de pessoas, profissionais, instituições. Mais de uma centena de planos de saúde deixou de operar e cerca de 3 milhões de brasileiros perderam renda e voltaram para o SUS. E o cenário futuro, detalhado por especialistas, é sombrio, caso nada seja feito.

No meio deste tiroteio, a Agência Nacional de Saúde (ANS) tenta colocar ordem, mesmo atropelada por decisões políticas. Para resumir, chegamos hoje no investimento de todos na Atenção Primária à Saúde. Rodrigo Aguiar, diretor de Desenvolvimento Setorial da ANS, destacou o trabalho de mais de um ano da agência para incentivar a adoção da Atenção Primaria à Saúde por parte das operadoras de planos, como forma, inclusive, de se instituir o cuidado coordenado.

Por meio de duas normas – uma publicada no final de 2018 e outra no início deste ano –, a ANS criou o Programa de Certificação de Boas Práticas em Atenção à Saúde, o que deve incentivar as operadoras a desenvolverem práticas que aperfeiçoem cada vez mais o cuidado com seus beneficiários. “O objetivo com a coordenação do cuidado é promover a qualidade em saúde, fazendo com que o cuidado seja seguro, efetivo e focado no paciente”. A outra norma dispõe sobre adoção de práticas de governança corporativa, com ênfase em controles internos e gestão de riscos, contribuindo para que a remuneração dos serviços seja focada em valor. “Para que o cliente tenha a real percepção de que foi bem atendido”, explica Aguiar.

Nenhuma operadora se candidatou a receber o certificado, pois as normas são recentes. “Mas várias já nos procuraram para entender melhor ou tirar dúvidas. Acredito que até o final do ano esse assunto deverá evoluir”, afirmou Aguiar. No entanto, várias empresas apresentam cases de sucesso de APS, como SulAmérica, Bradesco, Notredame Intermédica e Amil, resumidas em uma pesquisa realizada pela jornalista Cristiane Segatto, especializada em saúde e vencedora de diversos prêmios nacionais e internacionais nesta categoria. Os resultados encantam tantos os médicos como pacientes e equipe disciplinar (o resumo da pesquisa será divulgado em breve).

João Alceu Amoroso Lima, presidente da FenaSaúde, observou que o assunto APS não é desconhecido, principalmente pelos brasileiros que se utilizam do Sistema Único de Saúde (SUS). Ele lembrou que há 20 anos, quando a saúde privada começou a falar sobre atenção primária, tendo a figura do médico de família como o elo entre o paciente e seu tratamento, resultando em um atendimento mais coordenado, houve críticas relacionadas à restrição de acesso. “Como consequência, temos hoje beneficiários perdidos nessa fragmentação”, frisou, acrescentando que APS é capaz de resolver em até 80% as demandas da saúde; em 17% as internações; e em cerca de 30% a procura por serviços de urgência e emergência.

“Apesar de ser um tema antigo, ele está sendo resgatado pelas operadoras, que criam programas diferenciados para utilizar o sistema de forma mais racional”, diz presidente da FenaSaúde

Gustavo Gusso, professor de Clínica Médica e Propedêutica da Universidade de São Paulo (USP), ressaltou que a atenção primária visa principalmente facilitar e qualificar o acesso do paciente, embora no Brasil a percepção seja contrária, muito em função de que os médicos especialistas acreditam ser generalistas. Com isso, se conhece muito pouco a jornada do paciente. De acordo com o professor da USP, a atenção primária implica na existência da secundária e na terciária. “A secundária praticamente não existe porque a jornada já passa pelo especialista. A APS deve ter um médico generalista e um especialista, no chamado atendimento compartilhado”, assinalou, acrescentando que a vantagem do médico de família é justamente conhecer o paciente.

Outras vantagens da adoção da atenção primária à saúde, como organização e planejamento do atendimento, atuação precisa nas necessidades do beneficiário e redução de custos, foram ressaltadas por José Cechin, diretor executivo da FenaSaúde, durante o painel “Jornada do paciente com APS nas operadoras de planos de saúde – resultados práticos”. Cechin reconheceu haver algumas barreiras para a adoção desse modelo assistencial, como a falta de profissionais que queiram assumir o papel de médico cuidador e a deficiência na infraestrutura física nas unidades de atendimento. “A prática da APS passa pela mudança de cultura em todos os níveis”, frisou. Em sua palestra, o diretor da FenaSaúde mencionou alguns resultados obtidos por algumas operadoras de planos de saúde que já desenvolvem programas de APS.

De acordo com ele, nas empresas que desenvolvem atenção primária, o índice de resolutividade é de 90%, enquanto a retenção de beneficiários também ultrapassa os 90%. Nessas operadoras, houve queda de 20% no número de internações em relação às que não têm programas desse tipo. Além disso, entre os idosos, houve redução de 67% dos pacientes crônicos e 65% nas internações. Na área de oncologia, informou que a adesão ao tratamento cresceu 44% e o índice de satisfação está em 98%.

Morishita: “Precisamos dar confiança às pessoas com a coragem moral de enfrentar essa desconfiança. Não apenas com informação, mas comunicação de qualidade que permita ao consumidor a liberdade de escolha”

Direito do Consumidor: conhecimento, informação e confiança do consumidor em relação à atenção primária foram debatidos no painel “Defesa do Consumidor”, dividido entre Ricardo Morishita, professor de Direito do Consumidor e presidente do Instituto Brasiliense de Direito Público (IDP Pesquisas), e Juliana Pereira, diretora executiva de Clientes da Qualicorp e ex-secretária da Secretaria Nacional do Consumidor (Senacon).

Morishita destacou que, se o momento é de transição de modelos – assistencial e de remuneração –, é fundamental que o consumidor seja informado com qualidade para que possa decidir sobre em qual modelo deseja estar. Em sua avaliação, a falta de profissionais dispostos ao atendimento generalista e a ausência de infraestrutura para a realização de programas de APS podem ser resolvidos mais facilmente, mas o medo e a descrença dos consumidores são mais sensíveis. “Precisamos dar confiança às pessoas com a coragem moral de enfrentar essa desconfiança. Não apenas com informação, mas comunicação de qualidade que permita ao consumidor a liberdade de escolha”, sublinhou.

Juliana lembrou que o sistema vigente, com a carteirinha que facilita o acesso e o livro que liga o beneficiário à rede, permite que o consumidor tenha acesso ao cuidado, mas não resolve a necessidade dos pacientes, por causa do fato de o cuidado ser fragmentado, o que faz com que as pessoas fiquem perdidas no sistema de saúde. “Esse cuidado precisa ser mais integrado e coordenado. O quarto elemento desse processo é o engajamento. Não podemos tratar o beneficiário com mero pagador de boleto”, enfatizou. A diretora da Qualicorp destacou, entre os inúmeros desafios da adoção da APS, justamente a construção da confiança. “O consumidor precisa compreender os conceitos envolvidos nesse modelo, de forma transparente. Se ele não for informado a ponto de não conseguir enxergar a jornada, corremos o risco de o assunto se reduzir a obstáculo de acesso, aumentando o espaço de atrito”, avaliou.

Sandro Leal, superintendente da FenaSaúde, resumiu o propósito do evento e os esforços que estão sendo feitos pelas operadoras de planos de saúde para melhorar a qualidade do atendimento aos beneficiários. Ao citar o economista Richard Thaler, prêmio Nobel de Economia, Leal ressaltou que sempre há a possibilidade de o consumidor não fazer as melhores escolhas para ele. Por isso sempre é necessário “um empurrão”. No seu entendimento, a Federação está dando esse estímulo ao promover debates com mais uma edição do Encontro de Comunicação. “As pessoas precisam desse empurrão. As operadoras estão fazendo isso e a FenaSaúde está fazendo a sua parte, trazendo e estimulando a discussão”.

Todos sabem que é uma tarefa complexa, principalmente por envolver a mudança de cultura dos prestadores, dos beneficiários, necessitar de alterações em normas e leis que facilitem e estimulem a integração da cadeia tendo a saúde, e não a doença, no centro das decisões. Os resultados apresentados comprovam que os beneficios da APS são relevantes e o grande desafio agora é expandir a base já criada por algumas operadoras e assim ter planos com preços que caibam no bolso do cliente e prestadores dedicados a tratar daquele que infelizmente ficou doente.

O deputado Lucas Vergilio (SD-GO), acompanhado pelo presidente da Fenacor, Armando Vergilio, foi recebido, nesta quarta-feira (24/04), em Brasília, pelo ministro da Justiça e Segurança Pública, Sérgio Fernando Moro, a quem entregou um oficio solicitando a adoção urgente de “medidas enérgicas, protetivas e coercitivas” contra a atuação irregular das associações e cooperativas de proteção veicular.

No documento, o parlamentar sugere também a criação de uma Comissão Especial, no âmbito do Ministério da Justiça e Segurança Pública e demais órgãos do Poder Executivo, visando a “investigar e analisar essa ação criminosa e os diversos impactos negativos e perniciosos para a sociedade e para a economia nacional”.

No encontro, o deputado e o presidente da Fenacor apresentaram ao ministro Sérgio Moro a realidade extremamente danosa para a população que é gerada pelas associações de proteção veicular.

Nesse contexto, lembraram que algumas associações têm, inclusive, estreitas ligações com milicianos e traficantes do Rio de Janeiro com os quais negociam valores para que os carros roubados sejam devolvidos mediante pagamento de “resgate”.

Essa prática vem ocasionando um aumento do volume de roubos de veículos em algumas regiões desse estado, criando um novo “nicho” de atuação para o crime organizado.

Assim, conforme vem alertando o deputado Lucas Vergilio em diversos pronunciamentos no plenário da Câmara, esse problema, que já era grave e significativamente danoso para a poupança e o patrimônio da população, está ganhando novos contornos e de imensa periculosidade, inclusive à vida dos brasileiros, vítimas de ações de criminosos.

A luta para elevar o subsídio ao seguro rural no Brasil para patamares mais compatíveis com países como os Estados Unidos e buscar mecanismos de barateamento dos produtos ofertados por seguradoras foram os principais temas do Seminário Internacional do Seguro Rural, realizado ontem, em Brasília, na sede da CNA, segundo destacaram Estadão e Valor. “Melhorar o programa de subvenção ao seguro rural será fundamental para dar mais segurança aos produtores rurais brasileiros”, enfatizou a ministra da Agricultura, Tereza Cristina, no evento. A ministra reforçou a intenção de ampliar para R$ 1 bilhão os recursos para subvenção ao prêmio do seguro rural na próxima safra, mas isso ainda depende de verba.

O Valor Econômico destacou que não há garantia de que o governo alocará R$ 1 bilhão para o programa de subvenção dos prêmios do seguro rural. “Haverá dinheiro para o seguro se conseguirmos remanejar recursos. Não temos conclusão ainda. Não sei se chega a esse valor [R$1 bilhão]”, afirmou Rogério Boueri, secretário de Política Agrícola e Meio Ambiente do Ministério da Economia. “O Ministério da Economia vê com bons olhos o pleito da ministra de aumentar o PSR, mas não adianta aumentar para o seguro e causar mais déficit no Orçamento”, acrescentou o jornal.

A ministra Tereza Cristina enfatizou a necessidade de se melhorar o seguro rural no Brasil, mas ponderou que os avanços não se darão “do dia para a noite”. “Temos que caminhar para um seguro melhor, mas temos muito a andar e fazer. Nossa agricultura precisa de mais tranquilidade, mais segurança para produzir”, destacou.

O superintendente técnico da CNA, Bruno Lucchi, reforçou a demanda por um orçamento maior e mais previsibilidade para as ações do governo em geral o para o seguro rural em particular. E voltou a cobrar o Executivo. “Precisamos de um empurrão do governo, mas também de produtos diferenciados para cada cultura e região”, acrescentou a reportagem do Valor.

O Estadão destacou que o presidente da CNA, João Martins, defendeu que o seguro rural “é uma das principais ferramentas para estimular a transição para uma nova política agrícola do País”, conforme nota da CNA. Ele comentou também que desde a sua criação, em 2006, o Programa de Subvenção ao Prêmio de Seguro Rural (PSR) já pagou R$ 3,6 bilhões em indenizações. “Certamente o seguro rural evitou o endividamento e o abandono da atividade de muitos produtores. Essa é a importância de termos um mercado fortalecido. A atividade agropecuária segurada garante renda ao produtor, fomenta a atividade econômica dos municípios e promove o crescimento econômico para as sociedades locais”, reforçou.

Baratear o seguro – No mesmo evento, o presidente da Organização das Cooperativas Brasileiras (OCB), Márcio Lopes de Freitas, avaliou que uma política de seguro rural bem definida dará segurança ao produtor e será “a coluna vertebral para uma política de financiamento da agropecuária”. Já o presidente da Sociedade Nacional da Agricultura (SNA), Antônio Alvarenga, defendeu a busca por alternativas no mercado brasileiro que possam baratear o seguro.

Ivy Cassa, sócia responsável pela área consultiva do escritório Petraroli Advogados Associados, foi nomeada em evento realizado no dia 23, em Marrakech, a presidente do grupo internacional de previdência privada e seguros da AIDA Brasil – Associação Internacional de Direito de Seguro. Ivy fará nesta quarta-feira uma apresentação sobre “produtos financeiros complexos”. Ela é a primeira brasileira a assumir um cargo de presidência internacional na Associação.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.