O Grupo SulAmérica anuncia a conclusão do acordo para aporte de R$ 100 milhões na plataforma digital de investimentos Órama. Com a conclusão do processo, que passou peloCADE e instâncias do Banco Central, o Grupo passa a deter 25% de participação na Órama. “Este é um passo importante, que está em linha com nosso posicionamento estratégico de transformação digital, diversificação de canais de distribuição, geração de novos negócios e aumento de acesso para pessoas que queiram investir”, afirma o presidente da SulAmérica, Gabriel Portella. “O negócio é interessante para as duas empresas, unindo expertises em prol de um objetivo comum”, completa.

Habib Nascif, CEO da Órama, reforça a importância de explorar as sinergias entre as duas companhias. “Com a parceria, a disseminação da educação financeira ganha ainda mais amplitude, em linha com nosso propósito de construir um novo mercado financeiro para todos, rompendo barreiras entre as pessoas e o dinheiro”, avalia. “A conclusão do negócio também revela o quanto pode ser feito a partir da inovação. É o tipo de movimento transformador, já que somos uma empresa de tecnologia que fornece acesso a produtos financeiros.”

A gestão da Órama continuará com o atual grupo de controladores, passando a contar com representantes indicados pela SulAmérica na diretoria e no conselho de administração. Fundada em 2011, a Órama foi uma das pioneiras a oferecer investimento digital no Brasil em território nacional. O propósito da plataforma, que está em linha com os valores defendidos pela SulAmérica, é democratizar o acesso dos brasileiros aos produtos de investimentos, prestando serviços para que possam investir de forma consciente e transparente.

Empresas reforçaram suas equipes para atender pedidos de indenização após as fortes chuvas que atingiram o estado

Fonte: FenSeg

As seguradoras montaram uma força-tarefa em São Paulo para fazer frente às ocorrências relacionas às chuvas que atingiram o estado nos últimos dias. As empresas reforçaram as suas equipes de Assistência 24 horas para atender aos segurados que necessitam de ajuda ou tiveram seus veículos danificados pelas chuvas e enchentes. Esse mesmo esforço contemplou também os estados de Minas Gerais e Espírito Santo, por ocasião das recentes chuvas.

De acordo com a Federação Nacional de Seguros Gerais (FenSeg), a cobertura compreensiva do Seguro Automóvel – a mais completa, que engloba a maioria das apólices – garante indenização ao segurado em caso de prejuízos provocados por enchentes e eventos climáticos. A cobertura compreensiva vale também para os veículos danificados em estacionamentos e garagens subterrâneas. Nesses casos, proprietários de veículos terão suas perdas cobertas pelo seguro. O pagamento de indenização é feito após a entrega da documentação completa e análise da seguradora.

Para a FenSeg, entidade que representa as seguradoras, o mais importante é garantir agilidade e segurança no atendimento aos clientes, como forma de minimizar as perdas. Daí a importância de entrar logo em contato com a seguradora e comunicar o sinistro. Basta informar todos os dados do veículo, explicando exatamente o que ocorreu. Além do acesso via central de atendimento, várias empresas já oferecem atendimento pela Internet ou pelo aplicativo do telefone celular.

No caso do Seguro residencial, Condomínio e Empresarial, existem coberturas adicionais de alagamento que podem indenizar os prejuízos causados por eventos climáticos, como chuvas fortes e trombas d’água. Algumas apólices também podem cobrir os danos causados por entupimentos de bueiros e transbordamentos de rios, córregos ou similares.

O segurado pode ficar confiante. Aquele que contrata seguro não deixará de receber sua indenização. Para fazer frente aos pedidos de indenização, as seguradoras contam com reservas técnicas e a supervisão da SUSEP (Superintendência de Seguros Privados), órgão vinculado ao Ministério da Economia. É importante registrar que as empresas seguradoras são previamente autorizadas a operar de acordo com a legislação vigente, seguindo exigências de patrimônio para garantia do cumprimento de todas as responsabilidades com os seus segurados.

A expectativa com as medidas é obter um crescimento maior do mercado e o consequente aumento do número de postos de trabalho no setor

Fonte: Susep

Desburocratizar o mercado de corretores de seguros brasileiro, permitindo mais oportunidades de emprego nesta área. Esta é uma das metas da Superintendência de Seguros Privados (Susep) com o tratamento dado ao segmento na MP 905/2019, que institui o Contrato de Trabalho Verde e Amarelo. A proposta de abertura do mercado extingue a necessidade de habilitação e registro dos corretores pela autarquia e promove a autorregulação da atividade, o que era uma demanda antiga da categoria. Deste modo, a fiscalização que o órgão já realiza nesta área se dará por meio das seguradoras e autorreguladoras. O projeto facilita a entrada de novos profissionais no setor e potencializa o surgimento de novos postos de trabalho.

As ações propostas pela autarquia para a desburocratização do mercado de corretores de seguros foram apresentadas pela superintendente do órgão, Solange Vieira, durante a audiência pública da Comissão Mista que examina a MP 905/2019, que ocorreu ontem, no Senado Federal.

Outro avanço desse processo é que o recolhimento da corretagem deixa de ser compulsório e será pago somente quando o consumidor demandar o serviço. Atualmente, no Brasil, as taxas de comissão/corretagem podem chegar a 59% do custo final do seguro. Como pode ser observado no gráfico a seguir, nos ramos mais populares é onde estão as taxas mais elevadas.

As medidas detalhadas na MP são parte de um elenco de ações que vêm sendo implementadas pela Susep, desde o ano passado, para aumentar a eficiência regulatória, a modernização tecnológica e normativa do setor e promover o crescimento do mercado.

Foco do programa, que acontece duas vezes por ano, é desenvolver profissionalmente familiares jovens de corretores de todo o país

Fonte: SulAmérica

Até 14 de fevereiro, a SulAmérica realiza a 14ª edição do Corretor Nova Geração, programa que receberá, durante uma semana, 36 jovens de diferentes regiões do Brasil, parentes de corretores de todo o país para uma jornada de conhecimento, aperfeiçoamento e capacitação. Esses novos profissionais vão se reunir com executivos da seguradora e especialistas de áreas diversas em uma programação eclética e dinâmica, com foco em inovação e novos negócios.

Neste sétimo ano de evento (são duas edições anuais), a empresa apresenta, também, uma novidade no formato: ao final de todos os dias, os futuros corretores se reunirão em times e participarão de desafios. No último dia, uma equipe da SulAmérica vai avaliar e premiar o melhor projeto.

“Esse pitch é um formato novo e interessante que oferecemos a esses jovens que vamos receber e treinar com todo comprometimento que é intrínseco à SulAmérica. O grupo acredita e investe no futuro da profissão de corretor de seguros. Nosso programa contribui para que a continuidade dos negócios familiares nesse segmento de mercado esteja em linha com os desejos da atual geração. Falamos sobre inovação, novas tecnologias, estratégias de venda, entre outros”, explica André Lauzana, vice-presidente Comercial e de Marketing da SulAmérica.

Segundo ele, é fundamental que a nova geração de corretores esteja a par de estratégias de venda e inovação, de forma que consigam alcançar grande sucesso profissional. “Nós já treinamos mais de 500 filhos de jovens corretores e, a cada edição, aprendemos muito com eles. A troca de informações é sempre muito relevante. Não há outra iniciativa como essa no mercado de seguros.”

Nos cinco dias de evento, os jovens vão participar de palestras, bate-papos, visitar as dependências da empresa e conhecer os produtos da seguradora (Saúde e Odonto, Auto e Massificados, Investimentos, Vida e Previdência). Os jovens corretores também passarão por temas ligados a técnicas e planejamento de vendas, noções de marketing e experiência do cliente — aspectos que permeiam o trabalho de inovação desenvolvido pela companhia. “Além de todo o aprendizado formal, com workshops e dinâmicas, considero que o grande diferencial do programa é a oportunidade de troca de experiências e informações entre colegas de todo o Brasil”, afirma Lauzana.

De acordo com o MPF, as “seguradoras e resseguradoras estavam cientes da má condição financeira da companhia aérea, que tinha dificuldades para se manter em operação”.

Fonte: Agência Senado

O procurador da República Carlos Prola Júnior revelou nesta terça-feira (11), na CPI do Acidente Aéreo da Chapecoense, que a partir da atuação do Senado e as informações que foram colhidas por familiares foi possível ajuizar uma ação com a perspectiva de tutela dos interesses de consumidores. Segundo ele, vítimas e familiares são protegidos pelo Código de Defesa do Consumidor (CDC). O pedido inicial, feito pelo Ministério Público Federal (MPF), é de uma condenação global de US$ 300 milhões para custear as indenizações de todas as famílias, já que esse é o valor previsto na apólice inicial da companhia aérea LaMia, empresa boliviana proprietária do avião que caiu em 2016 na Colômbia, matando 71 pessoas.

O procurador mostrou indignação com o termo de pagamento de “suposta ajuda humanitária” que foi oferecido às famílias das vítimas. Segundo ele, o termo conta com diversas cláusulas abusivas que abrem mão de todos os direitos de indenização devidas. Essa seria uma tentativa, disse, de resolver a situação por um valor abaixo da própria apólice mínima que foi contratada com a empresa LaMia e, a partir disso, exonerar seguradora, corretora e demais envolvidos.

Prola Junior afirmou que houve resistência da seguradora em dar cumprimento às apólices de seguro da aeronave. Assim, foi possível identificou que havia culpa extracontratual por parte da corretora e da seguradora que conduziram o processo de renovação do seguro da LaMia de forma irregular.

— Eles foram reduzindo a cobertura, reduzindo o limite da apólice, que era de 300 milhões de dólares, e chegaram a US$ 25 milhões, menos de dez vezes o valor inicial que havia segurado aquela aeronave. Agindo dessa forma, permitiram a retomada da atividade de uma companhia que não tinha a mínima condição de operar —, disse.

Por este motivo, o MPF entrou com a ação que visa responsabilizar não apenas as seguradoras, mas também a corretora de seguros envolvida, a corretora boliviana e a própria empresa LaMia. Além das empresas sediadas no exterior, as subsidiárias desses grupos que operam no Brasil também estão sendo responsabilizadas. Segundo o procurador, uma delas é o grupo Tokio Marine, que atua no mundo inteiro.

— O MPF pede nessa ação que sejam condenados todos os envolvidos, inclusive a corretora e a resseguradora envolvida, e as empresas subsidiarias no Brasil desses grupos econômicos, tanto pela responsabilidade contratual, pelos seguros que foram firmados, tanto pela responsabilidade extracontratual, por derem causa a esse evento. A atuação dessas empresas não foi exatamente regular e eles deram causa a esse acidente no momento em que permitiram, firmando uma apólice muito abaixo do mínimo necessário para cobrir os riscos —, afirmou.

O senador Espiridião Amin destacou que nenhum atleta ou turista questiona as condições da aeronave antes de embarcar.

— O fato é que foi autorizada a decolagem de um avião que ia representar o país, a CBF, em uma competição internacional. Se a autoridade chapa branca autorizou a decolar, é porque estão satisfeitas as condições para o voo.

A audiência pública foi realizada em caráter interativo, por meio do Portal e-Cidadania, do Senado. Do Mato Grosso, o Edson Nolasco perguntou “qual atitude o governo brasileiro tomou ou poderá tomar contra a empresa estrangeira responsável pelo acidente”

Em resposta ao questionamento, o presidente da CPI, senador Jorginho Mello (PL-SC), disse que já falou com o ministro da Justiça e Segurança Pública, Sergio Moro, para que o governo brasileiro assuma essa luta em favor das vítimas e das famílias das vítimas.

A comissão aprovou também 20 requerimentos de convocação de pessoas ligadas às seguradoras, entidades esportivas e à companhia LaMia, entre outros depoentes. Foi aprovado convite apenas ao diretor de Relações Institucionais da Confederação Brasileira de Futebol (CBF), Marcelo Aro. Os pedidos de convocação foram apresentados pelo relator, senadores Izalci Lucas (PSDB-DF), e pelo senador Jorge Kajuru (Cidadania-GO).

O volume de prêmios alcança R$ 17,5 bilhões no país. Em todo o mundo, valor chegou a € 23 bilhões, alta de 2,2%

Fonte: Mapfre

A Mapfre Brasil apresentou lucro de R$ 427 milhões em 2019, um crescimento de 80% em relação a 2018. O desempenho foi impulsionado pela evolução positiva de Seguros Gerais e de Automóvel, que melhorou seu índice combinado em mais de seis pontos percentuais. O ROE (Retorno sobre Patrimônio Líquido) evoluiu em mais de quatro pontos, chegando a 9,6.

O volume de prêmios subiu 2%, totalizando R$ 17,5 bilhões, sendo o negócio de Seguros Gerais responsável pelo maior resultado (R$ 7,2 bilhões), seguido pelo de Vida (R$ 6,6 bilhões) e o de Auto (R$ 3,7 bilhões).

Em 2019, a regional brasileira indenizou R$ 3 bilhões a seus segurados. Também realizou mais de 1 milhão de assistências a pessoas, residências e veículos e recebeu 5 milhões de ligações em suas centrais de atendimento.

Para Fernando Pérez-Serrabona, CEO da Mapfre Brasil, o desempenho positivo reflete o foco da companhia na otimização de seus processos, com adoção de mais tecnologia e do aumento de sua eficiência operacional. “Em 2019, evoluímos nos indicadores de satisfação de clientes e distribuidores, assim como no índice de qualidade de nossos serviços. Para melhorarmos ainda mais esses resultados em 2020, além das medidas já implantadas, seguiremos na redução do índice combinado de automóvel e na ampliação das carteiras de Seguros Gerais e de Vida – segmento com maior potencial de crescimento no país”, afirma.

A MAPFRE no Mundo – A receita da Mapfre em 2019 foi de € 28,5 bilhões de euros, 7% a mais do que em 2018, graças ao aumento de 2,2% nos prêmios, que alcançaram € 23 bilhões de euros, e a maiores receitas financeiras. O lucro líquido da companhia ficou em € 609 milhões de euros (aumento de 15%).

O índice combinado da Mapfre é de 97,6%. Este indicador apresentou melhoria no Brasil, Estados Unidos e demais países da América do Norte, graças às medidas adotadas para o crescimento rentável da companhia.

O patrimônio atribuível do grupo no final de 2019 era de € 8,8 bilhões de euros, 10,8% a mais que no ano anterior. O total de ativos cresceu 7,8%, atingindo € 72,5 bilhões de euros.

Os investimentos do grupo aumentaram 8,6% no último ano, atingindo € 53,5 bilhões de euros. O índice Solvência II ao final de setembro de 2019 era de 195%, comparado a 198% em junho.

Presidente dos corretores de seguros de SP esclarece dúvidas. A perspectiva é de que mais de 5 mil veículos segurados tenham sido danificados somente na capital

A tempestade que assolou São Paulo, e algumas cidades do interior, transbordou rios, causou alagamentos nas principais avenidas, além de vias e estacionamentos. Nessa hora, o consumidor se pergunta: o meu seguro cobre? Em entrevista ao Jornal Record News, apresentado por Heródoto Barbeiro, o presidente do Sindicato de Empresários e Profissionais Autônomos da Corretagem e da Distribuição de Seguros do Estado de São Paulo (Sincor-SP), Alexandre Camillo, explica as coberturas do seguro automóvel para intempéries.

“A perspectiva é de que mais de 5 mil veículos segurados tenham sido danificados somente na capital. E, certamente esse número poderá subir muito mais”, ressalta Camillo. Segundo o presidente, o alagamento gera danos irreparáveis, como os elétricos, que podem afetar todo o funcionamento do veículo.

“A maioria dos seguros de automóvel possuem a cobertura compreensiva, que cobre situações como essa, como alagamentos e enchentes. Além da cobertura para o reparo desses danos, tem também a assistência oferecida pela seguradora, que tem sido muito útil para o segurado e para o poder público, pois retira os veículos de vias alagadas”, completa.

Camillo ainda lembra a importância do corretor de seguros nesse momento, pois é ele quem sabe das principais coberturas e assistências oferecidas pelas seguradoras. “Algumas oferecem o serviço de higienização do veículo, em casos de danos não tão graves. Por isso, o segurado deve procurar o seu corretor e se informar”.

O presidente também alertou para casos de agravamento do risco, quando o motorista tenta atravessar ruas alagadas, por exemplo. “É importante lembrar que não pode ter o agravamento do risco. Portanto, o segurado deve evitar as zonas de alagamento, pois pode não ter cobertura”.

O presidente da Fenacor, Armando Vergilio, participou, nesta terça-feira (11/02), da audiência pública realizada, no Senado, pela Comissão Mista que analisa a Medida Provisória 905/19. Na ocasião, ele revelou que a categoria é, atualmente, composta por mais de 100 mil corretores, sendo aproximadamente 50 mil empresas, que geram 450 mil empregos diretos e indiretos, R$ 10 bilhões em impostos (dados de 2019) e ampla proteção para a sociedade. “A quantidade de novas empresas cresce significativamente a cada ano”, frisou.

Segundo ele, a MP 905/19 pode gerar um fator inverso ao pretendido, dada à insegurança jurídica e à instabilidade causadas no mercado. Como reflexos negativos, apontou a possibilidade de aumento do nível de desemprego no setor e redução da produção global de seguros no Brasil.

Armando Vergilio observou que a categoria gera mais de 85% da produção do mercado, mesmo não sendo obrigatória a contratação de seguros através do corretor.

De acordo com o presidente da Fenacor, como o contrato de seguro é complexo, com características únicas e praticamente desconhecido do consumidor, os segurados costumam contratar seguros com o assessoramento do profissional corretor de seguros.

Ele rebateu ainda a alegação de representantes do governo presentes à audiência pública, segundo os quais a participação do corretor de seguros encarece o preço final do seguro. “Sem os corretores de seguros, as seguradoras terão que contratar muitos funcionários e fazer altos investimentos em estruturas regionais, que certamente impactariam nos custos finais do seguro.”, argumentou.

Para Armando Vergilio, os seguros privados desoneram o Estado e o papel do corretor de seguros é fundamental para a disseminação da cultura do seguro, pois está presente em 4.000 municípios, atuando na proteção do consumidor.

O presidente da Fenacor enfatizou também a importância da habilitação técnico-profissional do corretor e classificou a autorregulação como a mais eficaz forma de disciplinamento ético e de produção de normas de boa conduta, levando a uma condução e regulação profissional adequada. “É prática contemporânea, verificada em todo o mundo”, disse Vergilio, acrescentando que a atuação preventiva é a mais recomendável, orientando os profissionais ao exercício de suas atividades e ao zelo com as normas de conduta e de respeito ao consumidor.

Ele afirmou ainda que a MP 905/19 aponta para um caminho inexorável e importante que é a autorregulação. Porém, o faz de forma equivocada e exagerada.

Nesse contexto, defendeu a atualização e não revogação da Lei 4.594/64, inclusive para melhor tratar da questão relacionada à autorregulação como forma de desonerar o Estado.

Candido Bracher afirmou que tanto IRB como XP investimentos fazem parte da estratégia de segmentos que o banco quer crescer

“A participação que o Itaú Unibanco tem no IRB Brasil RE e XP Investimentos é estratégica”, afirmou o CEO Cândido Bracher quando questionado pelo analista da Felipe Salomão, do Citibank, na teleconferência realizada nesta terça-feira, para comentar os resultados do balanço do maior banco privado do país divulgado ontem. “A XP faz parte da nossa estratégia para avançarmos no mundo dos investimentos e o IRB na área de seguros”, pontuou ele ao ser questionado sobre o imbroglio criado desseque a gestora carioca Squadra divulgou dois documentos questionando os dados do balanco divulgados pelo IRB no terceiro trimestre.

“Temos participação de 11% no IRB, temos um membro no conselho de administração, que é o Alesxandro Groebel, e não temos nenhum reporte de desconforto com as demonstrações contábeis do IRB nesses últimos anos”, disse Bracher, passando a palavra a Groebel. “As demonstrações do ressegurador são auditadas e passam por diversos órgãos de governança. Não temos nenhuma observação, reporte ou indício qualquer que seja de irregularidade que me chame atenção ou de que nós tenhamos conhecimento. Estamos bastante confortáveis com a companhia até o momento”, afirmou Broedel aos analistas.

Plataforma aberta está pronta para receber novos produtos e serviços, como seguros para empresas, incluindo o saúde, diz Luiz Fernando Butori, diretor do Itaú Unibanco, ao blog Sonho Seguro

Depois de anos reestruturando a Itaú Seguridade, o banco passa a colher frutos com o novo formato de plataforma aberta, ou seja, ofertar seguros de seguradoras parceiras aos clientes por meio digital. O relatório das operações ainda é um pouco complexo de entender, mas com a ajuda dos profissionais do grupo tudo fica claro.

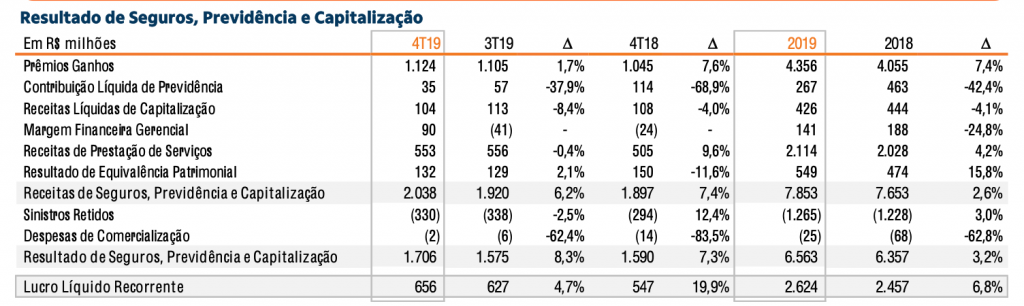

O lucro liquido das operações de seguros foi de R$ 2,6 bilhões em 2019, alta de 6,8% em relação aos R$ 2,4 bilhões de 2018. As receitas somaram R$ 7,8 bilhões, 2,6% acima dos R$ 7,6 bilhões nos períodos analisados. Neste campo estão incluídos seguros, capitalização, taxas de administração dos planos de previdência (ainda tem um pouco da taxa de carregamento que foi zerada no fim de 2019) e também tem a equivalência patrimonial do resultado obtido com a joint venture com a Porto Seguro.

É um resultado expressivo, considerando-se o lucro líquido do Itaú Unibanco de R$ 28,4 bilhões em 2019, alta de 10,2% em relação a 2018. Em relação a seus pares privados, o resultado com seguridade parece pequeno, inferior a 10%. No Bradesco, por exemplo, a participação de seguros no ganho do banco chega a 30%. Mas ambos têm estratégias bem diferentes para a contabilização da atividade de seguros, previdência, saúde e capitalização.

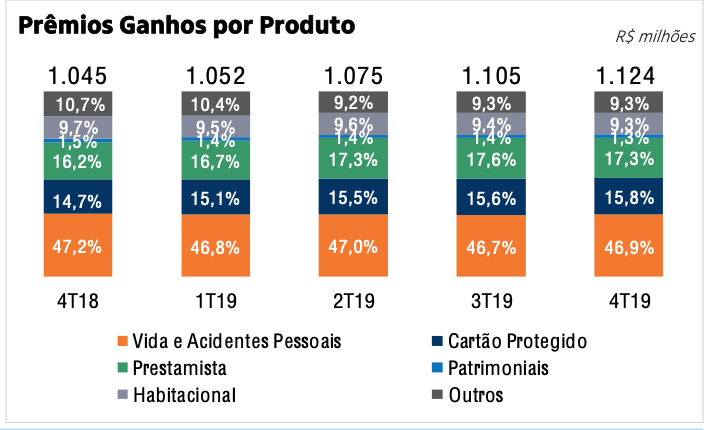

As receitas totais com prestação de serviços e resultados de seguros e previdencia subiram 5,9% no ano, para R$ 43,9 bilhões. Desta fatia, receitas com tarifas tem o maior peso. Seguros representa apenas R$ 6,5 bilhões. O grupo praticamente saiu de um gestor de risco ao vender a carteira de saúde, de grandes riscos e parado de atuar em garantia estendida para ser uma plataforma de oferta de produtos e serviços para clientes. “Olhando o resultado somente de seguro, voltamos a crescer 9,5% depois de anos de reestruturação. Esse resultado considera somente seguro puro, com vida e prestamistas como carros chefes e a equivalência patrimonial da parceria com a Porto Seguro e outros parceiros”, segundo Luiz Fernando Butori, diretor do Itaú Unibanco, responsável por seguros e capitalização.

A estratégia de plataforma aberta se mostrou correta com seguros de pessoas e agora o Itaú parte para entrar forte em pessoa jurídica. “O foco, a quantidade de produtos, a sofisticação, quando traz outros seguros de outras companhias, nos ajudou a mudar de patamar e em 2020 vamos colher os frutos”, disse Butori ao blog Sonho Seguro. Segundo ele, a equipe está debruçada na escolha de novas seguradoras parceiras para seguros voltados aos riscos empresariais, incluindo também um plano de saúde”, finalizou.

Com tudo pronto para avançar, a expectativa é crescer no topo da projeção do banco para 2020. O guindace para prestação de serviços e seguros para o ano está entre 5% e 8%. Considerando-se apenas seguros, o guidance de Butori é de avançar entre 9 a 10%. “Nossa expectativa está muito otimista com o final do ano. Fizemos um quarto trimestre forte, o que nos sinaliza que entramos em outro patamar em seguros”, disse.

Segundo ele, nem mesmo as expectativas de perdas para as seguradoras, como sinalizou ontem a queda das ações das principais companhias listadas na B3, assusta. “A Porto Seguro é considerada uma das mais bem preparadas para atuar com riscos de inundação, tanto na precificação do risco como na gestão dos sinistros”.

Em comparação a 2018, o aumento no resultado de seguros, previdência e capitalização ocorreu por aumento nos prêmios ganhos de seguros prestamista, cartão protegido, de vida e de acidentes pessoais. Também houve aumento no resultado de equivalência patrimonial e nas receitas de prestação de serviços de previdência, além de menores des- pesas de comercialização. Em compensação, o teste de adequação de passivos na previdência, as receitas líquidas de capitalização e a margem financeira gerencial foram menores no período, resume o relatório do balanço do Itau divulgado dia 10.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.