Ex-VP agora busca construir produto e distribuição digital no seguro de Auto e atender principalmente à parcela de pessoas que ainda não tem seguros

Fonte: Pier

A Pier, criada pelos empreendedores Igor Mascarenhas, Lucas Prado e Rafael Oliveira, amplia sua atuação de especialista em celulares para ingressar no ramo auto. Para vencer o desafio de alavancar o Seguro Auto da Pier, os fundadores convidaram para compor o board e atuar como Head de Insurance o ex vice-presidente da HDI Seguros, Carlos Colucci.

O executivo ficou 20 anos na empresa, onde participou do crescimento da HDI que posicionou a empresa como a 5ª companhia do mercado de Auto. O executivo ficou dois anos em um período sabático antes de aceitar o convite da Pier. Colucci que sempre gostou de desafios, agora busca aprender conceitos digitais e formas de aplicá-los ao seguro de automóvel, buscando atender principalmente à parcela de pessoas que ainda não tem coberturas adequados para sua proteção. Atualmente, apenas cerca de 30% da frota brasileira está segurada. Existe enormes possibilidades de atender novos clientes, que não têm seus carros segurados (Dados CnSeg).

“Nosso maior desafio é levar o público a pensar em seguro como uma assinatura de streaming, ou seja, um fee mensal e que ele pode interromper a qualquer momento, isso será uma tremenda mudança de paradigma para esse setor. Queremos que muitos brasileiros enxerguem uma solução da mesma forma que ninguém mais pensa em táxi sem aplicativos. Estamos diante de conceito totalmente revolucionário que elimina o velho pensamento de que seguro é difícil, caro e cheio de pegadinhas. A proposta da Pier é ser fácil, simples, cuidar verdadeiramente das pessoas para que elas não se preocupem com renovações e trabalhos inúteis”, explica Colucci.

A empresa estima que só na cidade de São Paulo e Belo Horizonte, onde o seguro está ativo, há mais de 2 milhões de pessoas sem seguros. Mesmo assim, a meta da empresa é modesta.“Esperamos crescer muito, mas nosso plano é termos apenas 1000 segurados esse ano, pois nosso objetivo é conhecer nosso cliente e entender se o modelo está realmente entregando a experiência que desejamos”, explica Colucci.

O seguro da Pier em São Paulo chega a ser 30% mais econômico, com parcelas mensais a partir de R$ 32,90 (o equivalente a R$ 394,80 / ano). Na fase inicial, o produto oferece proteção contra roubo e furto, com assistência adicional de serviços 24 horas. “Esse é nosso primeiro produto, queremos ofertar muitos outros, mas primeiro vamos cuidar dessa comunidade”, explica o novo Head de Insurance da Pier.

Questionado sobre como a Pier consegue manter o seguro com um valor tão inferior ao mercado, o executivo explica: “O fato de sermos uma insurtech nos permite trazer dados tecnológicos, automação de processos e inteligência de modelos digitais que reduzem o custo da operação. Além disso, quando tornamos nosso cliente parte de uma comunidade, de pessoas que querem descomplicar e são honestas, ele torna-se um amante da marca. Por isso, conseguimos estabelecer uma relação com nosso cliente de muita paixão pelos nossos produtos. Nosso formato de distribuição também reduz em torno de 20% os valores dos serviços”, explica o executivo.

Para as pessoas que têm medo das insurtechs (startups de seguro), principalmente no quesito solidez, explicamos que temos investimentos de 3 fundos de renome do mercado financeiro. Também é importante destacar que estamos totalmente em “Compliance” com normas e regulações da SUSEP – que nossas apólices são emitidas pela Too Seguros.

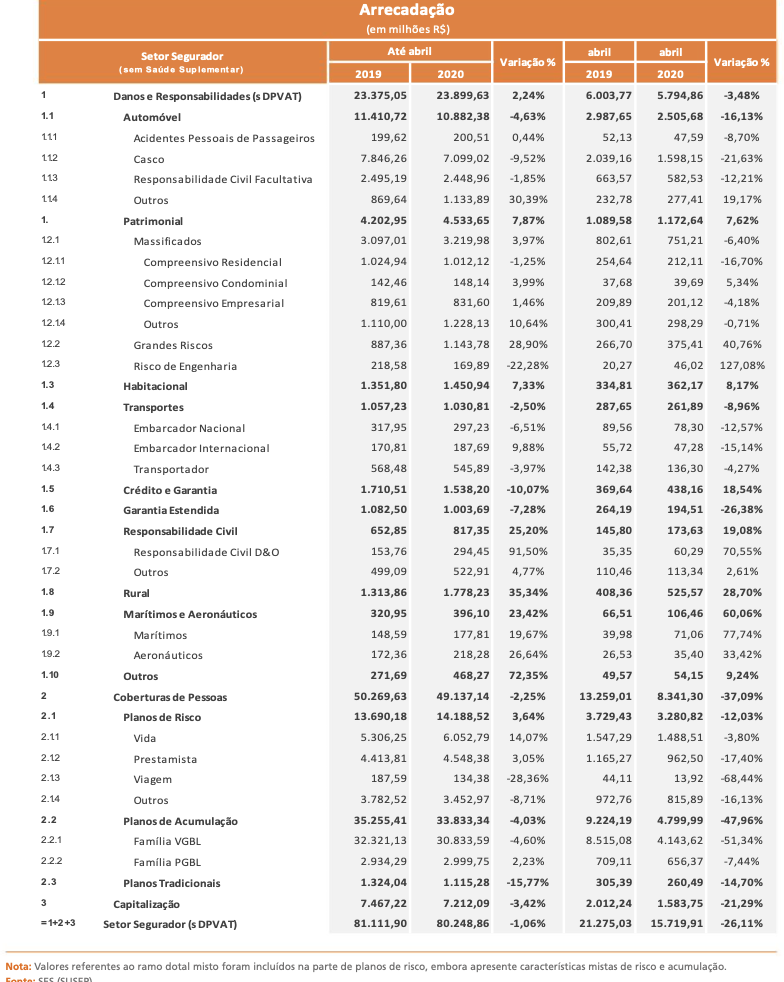

No período do primeiro quadrimestre de 2020 houve queda de 1,1% na receita, para R$ 80,2 bilhões

Em abril, o setor segurador registrou queda de receitas, influenciada pela Covid-19. A redução foi de 21,4% em relação ao mês anterior, março, e de 26,1% sobre abril de 2019. A arrecadação de prêmios no mês foi de R$ 15,7 bilhões, a menor observada desde fevereiro de 2016, sem Saúde e DPVAT. “Já era esperado o impacto trazido pelo primeiro mês completo afetado pelo distanciamento social e pela perda de mobilidade da população e dos fatores de produção”, destaca o Presidente da Confederação Nacional das Seguradoras – CNseg, Marcio Coriolano, no editorial da Conjuntura CNseg nº 23.

O resultado de abril repercutiu também, em menor grau, no desempenho do primeiro quadrimestre de 2020. No período, houve queda de 1,1% na receita- registrando R$ 80,2 bilhões – comparando-se aos quatro primeiros meses de 2019, período em que a arrecadação não teve crescimento significativo, até se consolidar e se tornar superlativa a partir de julho. Os números de abril parecem prenunciar um cenário mais complexo. “A arrecadação setorial, que se estima progressivamente comprometida pelas circunstâncias do novo coronavírus, será comparada com a boa evolução de receitas do segundo semestre do ano que passou e, portanto, poderá mostrar repetidas taxas de decréscimo relativo”, pondera o Presidente Marcio Coriolano.

O segmento de Cobertura de Pessoas, que representa mais da metade da receita total, foi o que teve maior contribuição para a retração dos negócios em abril. Sua queda, de 28,8% sobre março, deveu-se às restrições à mobilidade, o que comprometeu o acesso aos postos de distribuição dos produtos. No segmento de Danos e Responsabilidades, que responde por 37% de market share, a redução relativa foi de 8,8%. Neste segmento, os ramos que mais pesaram na desaceleração foram o de Responsabilidade Civil (-21,2%), Garantia Estendida (-17,3%), Automóveis (-13,5%) e Crédito e Garantias (-12,7%). A Capitalização também foi afetada pela quarentena, recuando 18% em abril em relação a março.

Na média móvel de 12 meses, a inclusão do resultado de abril provocou uma inflexão da curva de resultados, que baixou de 12,5%, em março, para 10,1%, variação de 2,4 pontos percentuais. “Já mirando em maio, a série estatística da arrecadação mostra que, caso ele repita a queda, na ótica de 12 meses o mergulho será maior, de 3,8 pontos percentuais”, observa Marcio Coriolano.

A Agencia Brasil informa que o resultado já era esperado e reflete os impactos da pandemia do novo coronavírus. Como o isolamento social para evitar a disseminação do vírus foi decretado em meados de março, aquele mês não refletiu a queda da produção e do consumo como ocorreu em abril. “Mas em abril, como o mês veio cheio, a queda foi forte”, comentou Coriolano. O presidente da CNSeg observou que a retração registrada no mercado de seguros não ficou muito distante da queda que tiveram a produção industrial e o varejo, no período. “A queda está em linha com o que aconteceu nos demais setores da economia, o que é natural”. O setor de seguros responde aos estímulos de produção e de consumo.

A queda de 26,1% comparativamente a abril do ano passado é explicada porque 2019 começou “meio tímido” para o setor segurador e só veio a crescer mais em relação a 2018 no segundo semestre, revelando taxas crescentes a cada mês, atingindo no final do ano expansão de 12,1%. No primeiro quadrimestre de 2020, em relação aos quatro primeiros meses do ano passado, houve queda de 1,1% na receita, que totalizou R$ 80,2 bilhões.

Marcio Coriolano acredita que a partir de maio e, mais fortemente, depois de julho, a comparação será feita com um ano difícil, impactado pela covid-19. Com isso, a expectativa é de taxas cadentes nos próximos meses, em termos de produção e volume, porque as políticas do governo não deverão ainda ter obtido o resultado previsto. O desempenho vai depender da flexibilização das medidas de distanciamento e da mobilidade dos consumidores.

Coriolano destacou um ponto importante para os resultados do setor, que é a circulação de pessoas e dos corretores que promovem a venda dos seguros e têm um papel importante na distribuição dos produtos. O presidente da CNSeg acredita, no entanto, que a retração que o setor vai sofrer por conta da pandemia terá alguma compensação mais à frente. “Não se sabe em que momento e em que condições”, manifestou. Mas tal como já começa a ocorrer em países da Europa, da América Latina e nos Estados Unidos, a percepção é que será despertado nos consumidores o sentimento da aversão ao risco.

Saneamento – Marcio Coriolano ponderou que para a geração mais nova, esta é a primeira vez que tem contato com uma pandemia dessa dimensão e com essas características. “E todo mundo sabe que a disseminação dessa doença (covid-19) tem a ver com as condições de saneamento”. Por isso, destacou que não é à toa que o novo coronavírus tem afetado mais as comunidades mais pobres das capitais, o que é muito preocupante. Daí a aprovação do marco legal do saneamento ser importante para garantir condições melhores de sobrevivência para as gerações futuras”.

Isso poderá contribuir para que as pessoas vejam o seguro como uma forma renovada de se protegerem não só da pandemia, mas de toda sorte de riscos que vão estar mais evidentes a partir de agora. “Eu acho que isso também desperta um sentimento de se proteger melhor. Abre a oportunidade para as pessoas terem produtos que vão surgir renovados, com coberturas diferentes e que vão se ajustar à perda de renda que a população teve”. O presidente da CNSeg avaliou que, nesse cenário de perda de renda e aumento do desemprego, apesar da inflação baixa, o mercado de seguros vai ter que observar bem o que esse consumidor novo vai querer em termos de proteção a riscos e também adaptar as coberturas ao bolso dessas pessoas.

Segmentos – O segmento de Cobertura de Pessoas, que representa mais da metade da receita total, foi o que mais contribuiu para a retração dos negócios em abril, registrando queda de 28,8% sobre março, devido às restrições à mobilidade gerada pela pandemia, o que comprometeu o acesso aos postos de distribuição dos produtos. Dentro da cobertura de pessoas, o destaque eram os planos de risco, que cobrem morte, invalidez e doença, e os planos mais tradicionais referentes à família e pessoas, como os seguros de vida. O crescimento de Cobertura de Pessoas vinha sendo superior ao dos demais ramos de seguros desde 2017.

De acordo com dados da CNSeg, o comprometimento da mobilidade afetou também os produtos de acumulação (previdência privada) como o Plano gerador de benefício livre (PGBL) e o Vida gerador de benefício livre (VGBL), que não puderam responder positivamente ao início do ciclo baixo da economia. No seguro VGBL, por exemplo, a queda encontrada em abril, em relação a igual mês de 2019, atingiu 51,3% e, no PGBL, foi de 7,4%.

No segmento de Danos e Responsabilidades, que responde por 37% de ‘market share’ (quota de mercado), a redução relativa foi de 8,8%. Neste segmento, os ramos que mais pesaram na desaceleração foram o de responsabilidade civil (-21,2%), garantia estendida (-17,3%), automóveis (-13,5%) e erédito e garantias (-12,7%). A capitalização também foi afetada pela quarentena, recuando 18% em abril em relação a março.

Segundo Marcio Coriolano a volatilidade vai continuar em função também do mercado financeiro, afetando o setor segurador. Observou, ainda que, também em função da pandemia, o resultado acumulado até março, que era de 12,5% positivos, caiu 2,4 pontos percentuais na média móvel de 12 meses encerrados em abril, atingindo 10,1%. “A gente presume que, quando chegar em maio, os dados vão cair mais”. A estimativa do presidente da CNSEG é que a taxa em 12 meses findos em maio sofrerá queda da ordem de 3,8 pontos percentuais.

Não se pode pagar indenização onde obviamente não houve prêmio para coberturas excluídas, tais como vírus e bactérias, afirmam seguradores

Fonte: Business Insurance

Pandemias como a COVID-19 são consideradas não seguráveis por seguradoras privadas. Sua simples dimensão e imprevisibilidade tornam quase impossível a adoção de quaisquer parâmetros de subscrição minimamente aplicáveis a tais eventos. Por isso, a maioria dos contratos de seguros do mundo contêm textos bastante incisivos excluindo coberturas por pandemias e doenças contagiosas.

A despeito dessas sabidas exclusões por vírus e bactérias, já há um grande número de processos e ações coletivas movidos contra seguradoras americanas em razão da negativa de cobertura de lucros cessantes decorrentes de prejuízos relacionados ao coronavírus.

A indústria de seguros adotou uma posição uniforme frente a tais processos judiciais – não se pode pagar indenização onde obviamente não houve prêmio para coberturas excluídas, tais como vírus e bactérias. No entanto, este princípio lógico não tem impedido certos legisladores de sugerir medidas retroativas que, na prática forçariam as seguradoras a “reescrever” o que foi contratado e pagar sinistros de lucros cessantes nas respectivas apólices.

A sugestão de se adotar decisões retroativas desse teor causa grande preocupação entre as seguradoras, com executivos como o CEO da Chubb, Evan Greenberg indicando que isso “quebraria a indústria de seguros americana”. Num tom parecido, o CEO do Insurance Information Institute (Instituto de Informação do Seguro, I.I.I), Sean Kevelighan disse que embora as seguradoras reconheçam a grande necessidade de alguma assistência financeira nestes tempos difíceis, “fazer as seguradoras retroativamente pagarem por uma pandemia poria em risco a solvência de muitas delas”.

Ainda segundo a I.I.I, o conjunto das seguradoras auto, residencial e empresarial nos EUA viram seu patrimônio líquido – o excedente dos seus ativos sobre os passivos – cair 9%, de 847 bilhões de dólares para 770 bilhões de dólares, só no primeiro trimestre de 2020. Esse excedente serve naturalmente para pagar os sinistros resultantes de eventos como furacões, tornados e incêndios que causem danos materiais diretos a bens cobertos.

A situação financeira será dada como crítica, com muitas seguradoras sob risco de insolvência, quando esse patrimônio líquido total ficar abaixo de 400 bilhões de dólares. “A conta atual de 770 bilhões de dólares pode parecer imensa, mas devemos observar esse montante no contexto maior da indústria, onde as seguradoras americanas pagaram 1,2 trilhão de dólares em sinistros nos últimos três anos. Nessa ponderação, vemos logo que esse excedente, sob a forma de patrimônio líquido poderia se esvair rapidamente, a depender das circunstâncias”, disse Sean Kevelighan à Business Insurance.

Os reguladores exigem que as seguradoras mantenham um patrimônio líquido determinado para continuar em atividade. Por lei, elas têm que ter uma parte dos seus ativos em dinheiro ou em títulos negociáveis de alta liquidez, de modo que possam pagar sinistros prontamente. E isto é algo com que elas não poderão contar se tiverem que obedecer medidas impostas retroativamente quanto a cobertura de lucros cessantes.

Nos EUA, cerca de 36% das pequenas empresas contratam sublimites de lucros cessantes em suas apólices empresariais de property. De acordo com a análise do I.I.I, se as seguradoras tiverem que rever retroativamente os contratos, validando coberturas de pandemia para esses 36% das pequenas empresas – imposição que ao ver de Sean Kevelighan seria inconstitucional –, o impacto para a indústria do seguro seria de cerca de 150 bilhões de dólares por mês.

“Além disso, se realmente essa imposição se estender a todas as apólices empresariais, o custo poderá ascender a 400 bilhões de dólares por mês, e bastaria alguns meses para que aquele excedente de 770 bilhões de dólares evaporasse, o que estressaria a indústria do seguro rumo ao caminho das falências”, disse o CEO do I.I.I.

“O que é perigoso e de se lamentar nisso tudo é que o excedente existe para pagar os sinistros cobertos que estão acontecendo e que ainda acontecerão. Seja incêndio, tornado, furacão – esses são os riscos para os quais foram gerados prêmios alocados ao balanço para pagar os sinistros deles resultantes. Se as seguradoras forem compelidas a destacar recursos para pagar por algo que já de início não foi levado em conta, surge o risco de faltar dinheiro para as pessoas quando elas mais o necessitarem, como para se recuperar de catástrofes”.

O I.I.I lançou recentemente uma iniciativa chamada de Future of American Insurance & Reinsurance (Futuro do Seguro e Resseguro Americano – FAIR), que visa a “assegurar equidade para todos os clientes e salvaguardar o permanente papel do seguro como pilar do crescimento econômico e da estabilidade”. A campanha FAIR servirá como recurso de formação para todos interessados, incluindo público e legisladores, pois os indivíduos hoje procuram soluções para as perturbações econômicas em curso no país.

“O seguro faz muito para manter a economia americana em movimento, agora e sempre, e a razão para isso é que as pessoas podem assumir mais riscos e seguir vivendo suas vidas sob o entendimento de que o seguro lá estará se algo sair mal,” disse Sean Kevelighan. “Quando se retira essa certeza, por exemplo dispersando o excedente patrimonial do seguro, tudo se torna bastante arriscado para as pessoas e potencialmente perigoso do ponto de vista do crescimento econômico também”, concluiu.

No estudo, apresentado on-line de São Paulo, uma seleção dos mercados de seguros de vida é analisada em detalhes

O comportamento do ciclo econômico é um fator-chave no desenvolvimento do seguro de vida, de modo que o crescimento do PIB favorece o crescimento dos prêmios de seguro de vida e vice-versa. É especialmente relevante em produtos de risco e também influencia a poupança e o investimento em seguros de vida. No entanto, outros fatores também influenciam essas últimas linhas de negócios, como o comportamento das taxas de juros, os spreads de risco dos títulos de renda fixa (soberano e corporativo) e, em alguns mercados, o comportamento dos títulos de capital.

“O tamanho do mercado de seguros de vida em cada país é diferente e os motivos que influenciaram seu desenvolvimento variam de acordo com fatores regulatórios, demográficos, econômicos e sociais. Nos países desenvolvidos, a cobertura desse seguro é mais difundida na sociedade do que nos países emergentes, onde apenas uma parte da população é protegida pelo seguro de vida “, afirma Manuel Aguilera Verduzco, CEO da MAPFRE Economics.

No estudo, apresentado on-line de São Paulo (Brasil), uma seleção dos mercados de seguros de vida é analisada em detalhes, considerada representativa por sua importância em nível regional, pelo grau de desenvolvimento dos produtos que comercializa. e pelo seu dinamismo. Essa seleção de 43 países tenta abranger um amplo espectro de produtos Life oferecidos por companhias de seguros em todo o mundo, bem como diferentes modelos regulatórios, a fim de identificar as práticas que podem ser consideradas como referência no desenvolvimento de apólices. público voltado para a proteção dos segurados, para estimular a economia por meio desse tipo de produtos e para a estabilidade do sistema financeiro global.

O seguro de vida, além da remuneração e proteção pessoal que eles oferecem aos segurados e segurados contra riscos de morte e aposentadoria, desempenham um papel central no processo de investimento em poupança da economia.

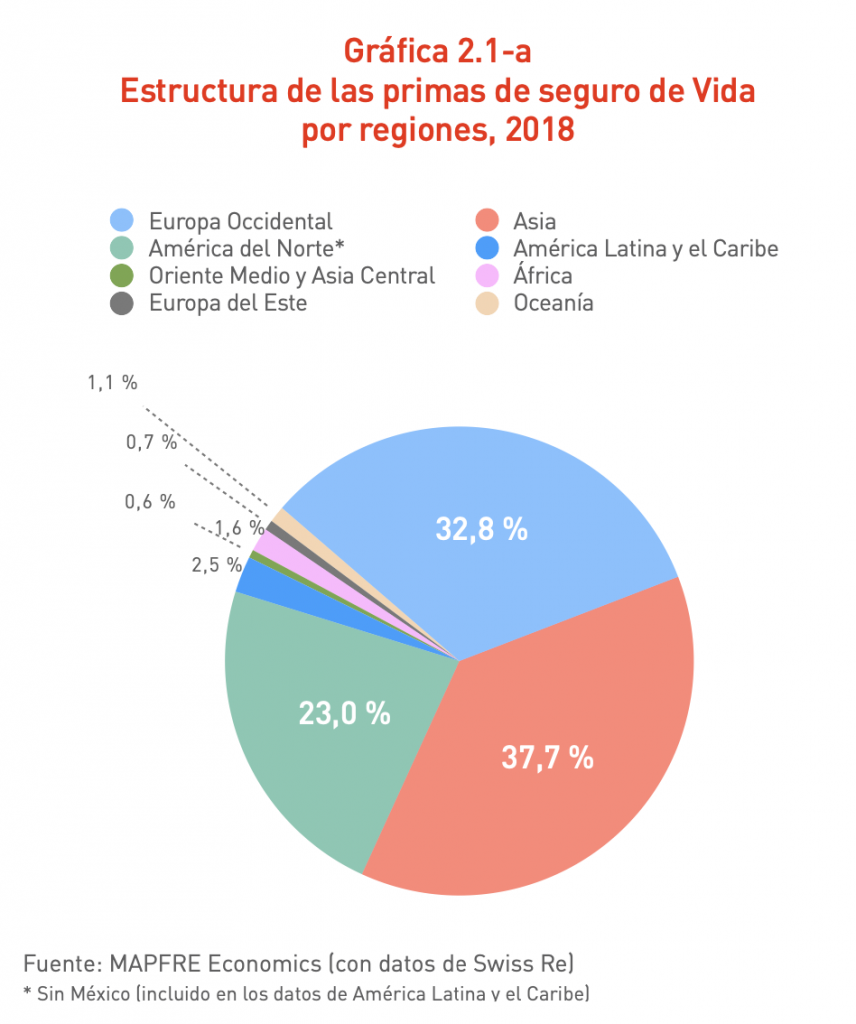

Conforme incluído no relatório Elementos para o desenvolvimento do seguro de vida, preparado pela MAPFRE Economics, o Serviço de Pesquisa MAPFRE e editado pela Fundación MAPFRE, os prêmios de seguro de vida em todo o mundo atingiram 2,82 trilhões dólares em 2018. E 93,5% desse volume estavam concentrados em três regiões: Ásia (37,7%), Europa Ocidental (32,8%) e América do Norte (23%). Do ponto de vista da penetração (o peso que os prêmios de seguro, neste caso do segmento Vida, têm sobre o PIB de um país) representou 3,2% do PIB mundial.

Por exemplo, no caso do mercado de seguros espanhol, os prêmios de seguro de vida totalizaram 28.995 milhões de euros, o que representa 2,4% do PIB, comparado a 4,3% em média nos mercados de seguros desenvolvidos. Conforme indicado no relatório, o mercado espanhol apresenta um grau de desenvolvimento notavelmente inferior à média dos desenvolvidos e, portanto, o tipo de produtos comercializados tem um grau menor de sofisticação. Nesse sentido, predominam os produtos de renda temporária e vitalícia, embora o peso dos produtos de capital diferido também seja significativo. Por sua vez, do ponto de vista da distribuição de produtos, deve-se notar que o mercado de seguros de vida na Espanha é claramente caracterizado pela predominância, em primeiro lugar, do canal de bancassurance, seguido pelo de agentes vinculados a entidades. Por seu lado, o canal da Internet ainda tem muito pouco peso relevante em termos de negócios intermediados.

A importância da regulamentação

As políticas públicas são um elemento essencial para promover o crescimento da poupança em uma economia e, nessa dimensão, para o uso de produtos de seguro de vida como um instrumento para isso. Nesse sentido, essas políticas públicas podem ser divididas em três grupos: aspectos regulatórios (que implicam acesso ao mercado, estabilidade regulatória de longo prazo para as seguradoras, incentivos à inovação e elementos de conduta no mercado); participação em sistemas de pensão (incluindo sistemas de aposentadoria compulsória e planos de aposentadoria voluntária); e incentivos fiscais (para produtos de poupança e investimento, o risco de seguro de vida e para evitar desincentivos relacionados à aplicação de impostos indiretos).

“O desenvolvimento do segmento de seguro de vida pode ser um elemento-chave no desenho e implementação de políticas públicas que visem aumentar a taxa de poupança e investimento em uma economia com os efeitos positivos que esses fenômenos provocam em termos de crescimento de riqueza. material e os níveis de bem-estar da sociedade ”, conclui Aguilera.

“Durante o primeiro trimestre de 2020, vimos uma continuação de aumentos substanciais de preços por excesso/cobertura em responsabilidade de diretores e executivos”

Fonte: Business Insurance

As alterações agregadas nos preços dos seguros comerciais superaram 6% no primeiro trimestre, em comparação com o período do ano anterior, de acordo com a Willis Towers Watson PLC’s Commercial Lines Insurance Pricing Survey, divulgada na 2ª feira (08).

Foi o segundo trimestre consecutivo em que as alterações agregadas de preços relatadas pelas seguradoras excederam 6% e continuaram com uma tendência firme nos últimos trimestres, disse a Willis.

Os preços subiram quase 2% nos quatro trimestres de 2018 e no primeiro trimestre de 2019, subindo para quase 4% no segundo trimestre, quase 5% no terceiro trimestre e, finalmente, para mais de 6% nos últimos dois trimestres.

Os dados para quase todas as linhas indicaram aumentos de preços significativos no primeiro trimestre. Os maiores aumentos ocorreram nas linhas de responsabilidade excedente/ abrangente e de responsabilidade de diretores e executivos, ambas com “aumentos significativamente acelerados nos últimos três trimestres”, disse Willis.

A cobertura comercial de Automóveis subiu quase ou acima de dois dígitos pelo 10º trimestre consecutivo, enquanto a cobertura de Propriedades registrou aumentos de quase dois dígitos pelo quarto trimestre consecutivo, informou a Willis.

Os aumentos de preços das Linhas Especiais no agregado ficaram acima de dois dígitos pelo segundo trimestre consecutivo, conforme a empresa.

Apenas a remuneração dos trabalhadores caiu, “embora as reduções tenham diminuído um pouco em cada um dos últimos cinco trimestres”, informou a Willis.

As alterações de preço relatadas foram mais discretas para pequenas contas comerciais, mais altas para contas do mercado intermediário e aproximavam-se de dois dígitos para grandes contas.

“Durante o primeiro trimestre de 2020, vimos uma continuação de aumentos substanciais de preços por excesso/cobertura em responsabilidade de diretores e executivos”, disse Alejandra Nolibos, diretora sênior de consultoria e tecnologia de seguros da Willis Towers Watson, em comunicado divulgado com o relatório.

Um documento de discussão inicial determinou que o fundo precisa ter um volume superior a € 10 bilhões (US$ 11,3 bilhões)

Fonte: Reuters

Seguradoras alemãs estão elaborando planos para um fundo público-privado de bilhões de euros para ajudar as empresas a lidar com interrupções nos negócios de futuras pandemias, de acordo com um documento do setor.

Concorrentes nos Estados Unidos e em toda a Europa também estão em negociações com os governos para encontrar maneiras de garantir futuros surtos.

Na Alemanha, um grupo de trabalho das principais seguradoras do país divulgou um documento de discussão inicial, que determinou que o fundo precisa ter um volume superior a € 10 bilhões (US $ 11,32 bilhões).

O montante serviria como “uma ajuda rápida à liquidez” até que as medidas de emergência do governo pudessem ser elaboradas.

Seria financiado por contribuições de empresas e seguradoras potencialmente afetadas, bem como por títulos de catástrofe e recursos do governo.

As seguradoras esboçaram dois modelos possíveis. Um seria obrigatório com contribuições de taxa fixa, enquanto o segundo seria voluntário e as contribuições seriam baseadas nas metas de pagamento das empresas.

O lobby de seguros da GDV está coordenando o esforço.

O artigo foi publicado pela revista alemã Der Spiegel.

O IRB Brasil RE comunicou nesta terça-feira que adotará as medidas legais cabíveis para reverter decisão da Justiça em São Paulo que mandou a resseguradora mostrar que tem 1 bilhão de reais para o caso de ressarcir acionistas devido às fortes perdas das ações da companhia neste ano.

“A decisão possui caráter liminar, estando sujeita à reforma e recurso, não tendo tido a companhia a oportunidade, ainda, de se manifestar nos autos da referida ACP (ação civil pública)”, afirmou a companhia em comunicado.

A decisão da 2ª Vara Empresarial e de Conflitos Relacionados à Arbitragem do Tribunal de Justiça de São Paulo atendeu parcialmente a uma ação civil pública para ressarcir acionistas que buscarem reparação de perdas por meio de arbitragem.

Os autores do pedido avaliam que as perdas totais com a queda das ações do IRB sejam da ordem de quatro bilhões de reais, após eventos que começaram com questionamentos da gestora de recursos Squadra sobre práticas contábeis da empresa.

A ação do IRB caiu 9,9% na segunda-feira, estendendo a perda no ano para 73%.

A juíza Renata Mota Maciel negou o pedido para imediato afastamento de toda a diretoria do IRB Brasil.

No comunicado desta terça-feira, o IRB disse que “adotará as medidas legais cabíveis, com vistas a reverter a decisão, mantendo seus acionistas e o mercado em geral informados acerca dos desdobramentos relevantes do presente assunto”.

Isso significa US$ 2,2 trilhões anualmente, segundo o estudo da Swiss Re

Investimento no desenvolvimento de infraestrutura deverá ser um dos principais motores do crescimento sustentável em mercados emergentes após o abrandamento da crise da COVID-19, afirma o mais recente estudo sigma, produzido pela equipe da Swiss Re. Haverá um forte crescimento do investimento em infraestruturas inteligentes e resilientes e de energias renováveis.

Os mercados emergentes investirão US$ 2,2 trilhões em infraestrutura anualmente nos próximos 20 anos, equivalente a 3,9% do produto interno bruto (PIB), segundo as estimativas do relatório. Estima-se que os países emergentes da Ásia investirão US$ 1,7 trilhões anualmente, equivalente a 4,2% do PIB; sendo a China responsável por 54% dos gastos do mercado emergente.

Os prêmios de seguro relacionados a infraestrutura devem exceder os US$ 50 bilhões em 10 anos, relacionados principalmente aos setores de engenharia, imobiliário e energia.

A infraestrutura em mercados emergentes representa uma oportunidade de investimento anual de US$ 920 bilhões para investidores institucionais, incluindo seguradoras.

Espera-se que o setor de energia, especialmente o de energia renovável, infraestrutura inteligente e resiliente e instalações de saúde atraiam um forte investimento. O sigma estima que a infraestrutura de mercados emergentes representa uma oportunidade de investimento anual de US$ 920 bilhões para investidores a longo prazo, incluindo seguradoras.

As fases de construção e operação dos projetos de infraestrutura também criarão uma nova demanda por soluções de seguro, sendo previsto que as ramos de negócios de engenharia, imobiliários e de energia serão as mais beneficiadas.

Apesar dos impactos financeiros conjunturais da pandemia, o Grupo SURA mantém solidez patrimonial, crescimento operacional e promove ações em favor das pessoas e empresas na América Latina

Suas subsidiárias Suramericana e SURA Asset Management reforçaram o suporte a clientes e afiliadas, com base na transformação de modelos operacionais e de serviço e com a tecnologia como facilitadora.

O Grupo Empresarial renova seu compromisso de preservar o emprego, contribuir para a recuperação econômica e tomar iniciativas de solidariedade da Fundação SURA.

O crescimento da receita de prêmios, prestação de serviços e comissões reduziram o impacto no resultado contábil negativo de final de março, principalmente devido à desvalorização das carteiras de investimentos.

O Grupo SURA e suas subsidiárias apresentam a liquidez e solvência necessárias para superar os efeitos relacionados com a pandemia.

O Grupo SURA divulga os resultados consolidados do primeiro trimestre em um cenário marcado pela volatilidade dos mercados, devido à conjuntura gerada pela pandemia global. A resposta da holding e de suas subsidiárias, Seguros SURA (Suramericana) e SURA Asset Management, demonstram capacidade financeira, adaptação e transformação dos negócios, além de ser relevante para milhões de pessoas e empresas da região para enfrentar e superar os efeitos relacionados à COVID- 19.

“Em meio à pandemia global, demonstramos a capacidade do Grupo Empresarial de preservar o emprego de 30 mil pessoas, garantir a continuidade dos negócios e criar valor para os nossos clientes. Além disso, nossas avaliações mostram que temos força, liquidez e solvência para enfrentar e superar esse momento desafiador para toda a humanidade”, afirma Gonzalo Pérez, presidente do grupo SURA.

Ao aderir o isolamento preventivo, as empresas do grupo fizeram ajustes operacionais, fortaleceram seus canais de comunicação remotos, habilitaram ferramentas digitais e desenvolveram outros serviços; ao mesmo tempo, conseguindo aprendizado e avaliando as oportunidades geradas pela contingência e o papel dos negócios da empresa na reativação social e econômica da região.

Ações em face da pandemia

Nesse contexto, as seguradoras da Suramericana tornaram mais flexíveis os processos e as condições de contratação de seguro e pagamento de prêmios, incluíram a pandemia na cobertura em Saúde e Vida, onde não era prevista, ampliaram a capacidade de assistência e serviços para as pessoas, desenvolveram novas soluções, fornecendo conhecimento para PMEs do programa regional Empresas SURA, durante o confinamento e agora na reativação gradual de setores da economia.

Na SURA Asset Management, os administradores de fundos de pensão anteciparam o pagamento de provisões, aumentaram seus canais transacionais virtuais e fortaleceram sua dinâmica de assessoramento e acompanhamento dos clientes. Os negócios de poupança e gerenciamento deativos oferecem atualizações periódicas de mercado com avaliação das alternativas de investimentos para indivíduos e para o segmento institucional.

Particularmente na Colômbia, a Seguros SURA, entre outras ações, aumentou sua capacidade de assistência à saúde, agilizou os esquemas de realização e o processamento de testes de diagnóstico para a COVID-19. A partir do seu Administrador de Riscos Ocupacionais (ARL), implantou em tempo recorde um modelo diferenciado para facilitar as medidas de atendimento a milhões de trabalhadores em empresas de serviços essenciais e para outras empresas em processo de retorno gradual e escalonado a atividade industrial.

Além dos negócios, das empresas e da administração da Fundação SURA, até o momento, cerca de COP 13.278 milhões (US$ 3,3 milhões) foram alocados a iniciativas públicas e privadas nos 10 países para fortalecer hospitais e clínicas, a compra e entrega de equipamentos de proteção para o pessoal médico e contribuir para a segurança alimentar de 100 mil famílias em condições de vulnerabilidade. Os funcionários da Organização na Colômbia se uniram em solidariedade a essas frentes, contribuindo com doações que ultrapassam 422 milhões de COP.

Solidez financeira, crescimento resiliente e impactos externos

As projeções e avaliações de risco mostram que o Grupo SURA e suas subsidiárias mantêm liquidez e solvência adequadas, considerando aspectos como a boa posição de caixa disponível das três companhias; bem como a menor exposição cambial e dividendos esperados na holding, a liquidez das carteiras na América do Sul e a solvência da SURA Asset Management, junto com os ativos sob gestão (AUM).

Os resultados financeiros do primeiro trimestre do ano reafirmam os benefícios da diversificação de receitas e dos países, bem como a resiliência dos negócios em relação ao mesmo período de 2019. Mantém-se o aumento da receita de prêmios de seguros retidos (9,9%), gestão de ativos (6,4%) e prestação de serviços de saúde (25,4%). Isso compensou parte da queda nos retornos dos investimentos (-104,1%), dada a desvalorização dos ativos financeiros, e a menor receita do método de equivalência patrimonial das associadas (-72,1%), principalmente do Bancolombia, devido às maiores provisões da carteira.

No caso da Suramericana, destaca-se o aumento de 14,6% na receita, com crescimento nos segmentos Vida (18%), Geral (6,1%) e Saúde (25,3%), com um lucro líquido de COP 106.697 milhões (US $ 30,2 milhões), queda de 9,8%, em grande parte devido ao valor da carteira na Argentina.

“Nesta contingência, aceleramos o desenvolvimento de nossa estratégia como gestores de tendências e riscos e nos adaptamos a esse novo ambiente, desde o modelo operacional de negócios até o desenvolvimento e melhorias no portfólio de soluções. Nosso foco é fornecer capacidades e conhecimento às pessoas e empresas que acompanhamos durante o isolamento e agora na reativação gradual das atividades produtivas”, afirma Juana Francisca Llano, Presidente da Suramericana.

Quanto à SURA Asset Management, em março, a empresa contava com 20,5 milhões de clientes, 3,5% a mais do que um ano atrás, e a AUM cresceu 6,5%, totalizando 473,6 bilhões de COP (116.512 milhões de dólares). Registrou um crescimento sustentado de receitas de comissões nos negócios Obrigatório (4,5%) e Voluntário (19,8%); no entanto, apresentou um prejuízo líquido que subtraiu COP 129.870 milhões (USD 36,7 milhões) do resultado final consolidado, explicado pelas desvalorizações dos investimentos de carteiras próprias nos negócios Obrigatórios (reserva).

“Embora tenhamos um impacto em nossos resultados devido à recente volatilidade global do mercado de capitais, no momento a visão de longo prazo e a diversificação nas carteiras e fundos que gerenciamos assumem relevância. Enquanto isso, agimos prontamente para adaptar nossas operações e canais para continuarmos próximos de nossos clientes na região com a assessoria e identificação de alternativas de poupança e investimento”, esclarece Ignacio Calle, Presidente da SURA Asset Management.

No total, a receita operacional consolidada do grupo SURA diminuiu 6,6% e totalizou COP 4,7 trilhões (US $ 1.339,4 milhões); as despesas aumentaram 6,3%, impulsionadas por maiores custos de prestação de serviços de saúde, levando a uma redução de 71,1% no lucro operacional, que alcançou COP 244.128 milhões (US$ 21,5 milhões). A desvalorização do peso colombiano, atrelada à pandemia e à queda dos preços do petróleo, também causou uma perda líquida de COP 75.956 milhões (US$ 21,5 milhões), 114,9% a menos em relação ao lucro obtido em março de 2019.

“Como organização, estamos nos adaptando a esse novo ambiente e acreditamos, sem dúvida, que temos conhecimento, talento e robustez para enfrentar essa situação, identificar novas oportunidades e continuar a transformar os negócios, gerando bem-estar e desenvolvimento sustentável para os latino-americanos”, conclui Gonzalo Pérez.

“Síndrome de Estocolmo é um estado psicológico apresentado quando a pessoa se encontra em uma situação de tensão, como em sequestros ou prisão domiciliar. Para se sentir segura e tranquila, a pessoa estabelece vínculos mais pessoais com os agressores. Esse vínculo é uma resposta do inconsciente diante a uma situação de perigo. Uma característica muito presente em situações que desencadeiam a Síndrome de Estocolmo é a relação de poder e submissão.”

Essa é a clara definição, dada pelo Instituto de Psicologia Aplicada – INPA, da Síndrome de Estocolmo, descrita pela primeira vez em 1973 após um assalto a um banco em Estocolmo, associado ao sequestro dos clientes.

São características da Síndrome de Estocolmo a natureza pós-traumática e sintomas como o desamparo, a dependência do sequestrador, a dificuldade de aceitar os eventos ocorridos, flashbacks recorrentes, irritabilidade e estranhamento.

Obviamente, não é a Síndrome de Estocolmo o objeto principal destes comentários, mas a nossa relação com o Estado brasileiro e sua presença na nossa vida. E a antiintuitiva dinâmica da Síndrome de Estocolmo explica, de forma perturbadoramente exata, a relação entre a a sociedadebrasileira e o Estado.

A presença excessiva do Estado na nossa vida e na economia é deletéria. Sabemos dos desvios de todo o tipo que ela permite e incentiva, mas alguns insistem em recusar os fatos, seja como sequestrados, seja com sequestradores.

Ora, o debate quanto à redução do tamanho do Estado brasileiro não passa pela extinção dele. Ocorre que o Estado brasileiro, com seu tamanho e ineficiência, sequestrou a capacidade da sociedade de avançar e ter uma economia dinâmica e que beneficie a todos. Esse não devia mais ser um debate ideológico. Simplesmente acabou o dinheiro.

O Estado, que deveria incentivar a distribuição de renda, um dos nossos maiores problemas, tem servido como demeritório concentrador dela.

A “nova ideia” mais recente foi o resseguro estatal.

Justificariam a estatização do resseguro o risco de solvência dos resseguradores globais e a suposta dificuldade de seguradoras em contrar resseguro “satisfatório”, tudo catalizado e ampliado pela recessão global. Exemplo de possível solução seria a Agência Brasileira Gestora de Fundos e Garantias – ABGF.

Vale lembrar que o mercado de resseguro global passou por duas guerras mundiais e por outras crises e pandemias, tendo sobrevivido a tudo isso. E “carregar” esse eventual risco para o Estado brasileiro é gerar externalidades negativas (nas quais parte dos custos ou benefícios da transação, que beneficia diretamente poucos, será imposta à todos).

A suposta dificuldade de seguradoras brasileiras em acessar boas coberturas de resseguro, se existe, é consequência da necessidade de completarmos o processo de abertura e modernização dos seguros e resseguros iniciado em 2007.

Vale lembrar que a abertura do mercado brasileiro de seguros não foi imediatamente completa, ou seja não se deu com a privatização concomitante do então Instituto de Resseguros do Brasil, porque esse modelo de abertura total não era aceitável para o Governo de então. Do contrário, poderíamos hoje ter resseguros tão bons, modernos e disponíveis como telefones celulares.

E sabemos a quantos problemas isso nos levou: escândalos de corrupção (um dos primeiros naquele Governo), a necessidade de passos atrás no processo de abertura do mercadode resseguro, com a imposição da reserva associada à vedação de operações intragrupo (medidas que destruíram o processo de construção da nossa credibilidade no mercado internacional), a perda significativa (e invisível nas estatísticas) de investimentos, e outros.

O que se propõe, com a reestatização do resseguro, é dobrar a aposta que não deu certo, em homenagem a problemas atuais inevitáveis e negando os problemas do passado, muito maiores e evitáveis.

Quanto à recessão global, embora a crise atual seja de tamanho e características únicos, não é a primeira, e não parece, ao menos nesse aspecto, que devamos expandir a poética pretensão de Cazuza exposta na música “O Brasil vai ensinar o mundo”.

Por fim, quanto à ABGF, com tudo o que foi dito, escrever mais seria gastar vela boa, e caracteres, com santo ruim, quase (oxalá se torne) defunto.

Enfim, nosso processo de psicoterapia social não será fácil, mas o primeiro passo é reconhecer o sequestro e a Síndrome, e o segundo é aceitar o tratamento: reduzir ao Estado ao mínimo, para que nos traga resultados minimamente aceitáveis.

*João Marcelo dos Santos, Presidente da Academia Nacional de Seguros, ex-Diretor e Superintendente Substituto da SUSEP e sSócio Fundador do Santos Bevilaqua Advogados

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.