Parceria com corretores e serviços sob medida mantém vendas. “A Mitsui Sumitomo faz a diferença no momento que mais importa. Temos tido uma experiência bastante positiva e isto faz solidificar a parceria que temos”, afirmou Sérgio Caron, da corretora Marsh

Apesar da queda do volume de transporte de mercadorias a partir de março, período da pandemia Covid-19, a Mitsui Sumitomo Seguros registrou crescimento nas vendas de seguro transporte no primeiro semestre do ano. Segundo os últimos dados disponíveis da Superintendência de Seguros Privados (Susep), o mercado de seguros de transporte movimentou prêmios de R$ 1,39 bilhão de janeiro a maio deste ano, queda de 6,5% em relação ao mesmo período do ano passado. A Mitsui Sumitomo registrou um recuo menor comparado a média do mercado, de 3,9% até maio.

“Agimos rápido no apoio aos corretores e segurados, bem como buscamos parceria com novos profissionais de venda. Prevíamos avanço superior a 20% antes da pandemia. Refizemos as contas em março, e o resultado mostrava uma queda de 10% para 2020, período que ainda ninguém sabia qual a extensão da crise. Com o resultado obtido no primeiro semestre, com parcerias com novos corretores, revisamos nossa meta. Agora com a retomada das atividades da economia buscamos crescimento de 10% neste ano na carteira, comparado aos R$ 56.5 milhões de 2019”, contou Ricardo Henrique Beyer, superintendente de transportes da Mitsui Sumitomo, ao blog Sonho Seguro.

Segundo o executivo, dois fatores são primordiais para o bom desempenho da empresa em transporte: atendimento personalizado aos corretores e nichos de atuação. “A nossa parceria com os corretores tem como base a premissa de que a companhia é um só, ou seja, área técnica e comercial estão unidas para trazer bons resultados para todos e longevidade na parceria. Também atuamos em segmentos que não sofreram tanto com as restrições de circulação, como alimentação, higiene e limpeza e agronegócios, que juntas representam 50% da nossa produção em transporte. Esses segmentos não foram tão afetados como os ligados a veículos, por exemplo”, citou.

Sérgio Caron, da corretora Marsh, confirma que a parceria em momentos de sinistros determina o relacionamento de longo prazo com a seguradora. “Testemunhar a agilidade da equipe da seguradora Mitsui Sumitomo é um conforto que tem nos acompanhado desde março deste ano, quando a crise se intensificou. A “Authority” para solucionar impasses é outro ponto chave. Capacidade para solução dos desvios, dos problemas também são pontos fortes considerados por nós. A pandemia foi de alcance global e, neste sentido, um grande sucesso das parcerias passa pela nossa razão de ser: de servir, muito bem, juntos, nossos clientes finais. Atender, com primazia, nossa carteira de clientes é o grande fator para tornar sólida nossa parceria. Aportarmos o que há de melhor em nossas empresas, em prol do sucesso dos clientes”, disse.

O corretor citou um case interessante. “Em transportes, não é raro nos depararmos com sinistros “complexos” ou que tragam elementos com mais de uma interpretação possível. No caso pontual, envolvendo uma importação de máquina, tivemos falhas de um terceiro, em uma das etapas críticas do transporte. Com alguns minutos de conversa, Ricardo Beyer trouxe uma contraproposta muito interessante, que foi prontamente aceita pelo nosso cliente, permitindo visibilidade do fluxo de caixa do nosso segurado”, contou Caron. “O Transporte costuma não esperar: neste sentido, agilidade para se preparar documentos, certificados, cartas, declarações, endossos e similares tem grande valia. A Mitsui Sumitomo tem apoiado nossos clientes, neste sentido. É querer fazer a diferença no momento que mais importa. Temos tido uma experiência bastante positiva e isto faz solidificar a parceria que temos”, afirmou.

A expectativa é de que o segmento de transporte seja afetado negativamente neste ano, pois está diretamente conectado com o PIB da economia. “Depois das perdas com a greve dos caminhoneiros em 2018, a grande dúvida em 2019 era sobre o desempenho das importações e exportações de insumos da China, diante das brigas entre EUA e China. Mas a pandemia veio e atingiu todos os países e quase todos os segmentos da economia”, comenta.

Entre os desafios para que o setor de seguro transporte cresça, Bayer cita a necessidade de se desenvolver mais a cultura de seguro no Brasil. “Mostrar ao empresário as vantagens deum amplo e abrangente programa de seguros aliando técnicas de gerenciamento de risco contribuindo para a mitigação de perdas e proteção financeira, preservando o ativo dos grupos empresariais”, ressaltou.

A prática ocorre quando bancos condicionam a liberação do crédito à aquisição de outros produtos financeiros, como títulos de capitalização, consórcios e seguros

Ministério da Agricultura, Pecuária e Abastecimento (Mapa) lançou nesta segunda-feira (20) uma nova plataforma de denúncias da prática de venda casada na oferta de serviços financeiros para produtores rurais. Com o serviço, os produtores poderão fazer reclamações anônimas sobre a prática, que ocorre quando bancos condicionam a liberação do crédito à aquisição de outros produtos financeiros.

O produto foi lançado durante o webinar “O produtor rural e o combate à venda casada”, realizado em parceria com o Ministério da Justiça e Segurança Pública (MJSP), Confederação da Agricultura e Pecuária do Brasil (CNA) e Confederação Nacional dos Trabalhadores na Agricultura (Contag).

No evento, a ministra da Agricultura, Pecuária e Abastecimento, Tereza Cristina, reforçou que a nova plataforma do Mapa dá segurança para aqueles que são coagidos quando vão tomar financiamento de custeio ou investimento do Plano Safra.

“Isso é ilegal e imoral. Não é possível que os produtores rurais ainda tenham que passar pelo desconforto neste momento em que vão tomar esse crédito subvencionado pelo governo”, disse, lembrando que muitas vezes eles as taxas de juros praticamente dobram de valor com a venda casada.

“Essa prática tem que ser coibida, hoje o produtor pode ter certeza de que poderá fazer a denúncia com sigilo absoluto”, garantiu a ministra.

O ministro da Justiça, André Mendonça, disse que a venda casada no âmbito do crédito rural, especialmente para o pequeno agricultor, traz impacto significativo aos resultados e à renda do homem do campo.

“Queremos que essa plataforma seja útil e efetiva para a redução da taxa de juros para esse trabalhador, para o incremento de recursos disponibilizados para o financiamento do pequeno agricultor, o aumento da transparência, a desburocratização na obtenção do financiamento e a defesa desse relevante consumidor nacional que tanto carece em uma relação muitas vezes desigual com as instituições financeiras ao tratar da obtenção do seu financiamento”, disse o ministro.

Para o coordenador-geral da Confederação Nacional dos Trabalhadores e Trabalhadoras na Agricultura Familiar do Brasil (Contraf Brasil), Marcos Rochinski, a iniciativa é fundamental principalmente para os agricultores familiares, que muitas vezes são intimidados pelo banco para adquirir outros produtos. “Espero que os bancos definitivamente botem a mão na consciência e acabem com essa pratica que tem lesado as nossas condições de liberdade de colocar o credito rural para aquilo que efetivamente precisamos”.

O diretor de Autorregulação da Febraban, Amaury Oliva, garantiu que a entidade não compactua com a prática de venda casada e está alinhada aos ministérios da Agricultura e da Justiça no combate a esta prática abusiva. Segundo ele, além de ser proibida pelo Código de Defesa do Consumidor, a venda casada é vedada pelas normas do Banco Central e nos compromissos da autoregulação bancária da Febraban.

Plataforma de denúncia

O secretário adjunto da Secretaria de Política Agrícola do Mapa, José Ângelo Mazzillo Jr., explicou como vai funcionar a plataforma do Mapa, com o passo a passo que o produtor deverá seguir para fazer a denúncia, que pode ser feita de forma anônima.

Há um formulário com 12 perguntas que deve ser preenchido com as informações sobre as irregularidades constatadas na hora de contratar um crédito rural, como a oferta de outros produtos ou mesmo se houve represália da instituição financeira por ter realizado alguma denúncia.

A plataforma orienta o produtor a guardar os documentos que comprovem a venda casada, como contratos de financiamento, extratos bancários, documentos da negociação e pedidos de esclarecimento da negativa de concessão de créditos.

O secretário-adjunto explicou que a denúncia por parte dos produtores é fundamental para que a prática seja coibida no país. “O sucesso dessa empreitada depende fundamentalmente da reclamação. Entendemos que o produtor rural às vezes se sente muito desamparado, por isso contamos com o apoio das entidades de classe”, ressaltou.

Segundo ele, os produtores rurais são quase unanimes em relatar casos em que os bancos exigem a contratação de produtos financeiros como títulos de capitalização, consórcios, seguros e manutenção de depósitos a prazo, para que o produtor tenha acesso ao financiamento agrícola.

A iniciativa tem apoio de entidades como a Confederação da Agricultura e Pecuária do Brasil (CNA), a Federação Brasileira de Bancos (Febraban), a Central Regional das Organizações da Agricultura Familiar (Ceaf), a Confederação Nacional dos Trabalhadores e Trabalhadoras da Agricultura Familiar do Brasil (Confetraf), a Confederação Nacional dos Trabalhadores Trabalhadoras na Agricultura Familiar do Brasil (Contraf Brasil) e a Confederação Nacional da Agricultura Familiar do Brasil (Conaf).

A prática ocorre quando a instituição financeira condiciona a liberação do crédito à aquisição de outros produtos financeiros, como títulos de capitalização, consórcios e seguros estranhos à atividade financiada. Para o consumidor, é importante entender e identificar as formas de venda casada, além de saber como e onde denunciar a ação.

Em outubro do ano passado, Mapa e Ministério da Justiça já tinham firmado um acordo de cooperação técnica para prevenir a ocorrência da venda casada no momento que o produtor rural toma financiamento agrícola nos bancos.

A pandemia de covid-19 estabeleceu uma verdadeira queda de braço entre seguradoras e empresários sobre o pagamento dos chamados “lucros cessantes” indenização em caso de paralisação da atividade – a ponto de os próprios governos cogitarem criar esse tipo de apólice. Esse impasse tem levado a uma judicialização, principalmente nos Estados Unidos e na Europa. No Brasil, os primeiros sinais dessa disputa começam a aparecer e a expectativa é que alcance os tribunais nos próximos meses, traz o Valor.

“Temos respondido dezenas de consultas do mercado com questões para ingressar com medidas para ter o pagamento de indenização de lucros cessantes”, diz o advogado Cassio Gama Amaral, especialista em seguros do escritório Mattos Filho. “Essa judicialização em massa pode demorar alguns meses para aparecer, mas setembro deve ser um ponto de virada de contencioso”.

Assinantes podem ler a íntegra do texto no portal do Valor.

Nova norma simplifica procedimentos e abre espaço para novos produtos e redução de preço para o consumidor

A Superintendência de Seguros Privados (Susep), em reunião ordinária do Conselho Diretor realizada em 16 de julho, aprovou abertura de consulta pública com o objetivo de promover a simplificação do mercado de seguros de danos massificados. A consulta terá início hoje, 21 de julho de 2020. A evolução proposta pela autarquia separa a regulação de seguros de danos para cobertura de riscos massificados e para cobertura de grandes riscos.

O objetivo é diferenciar o tratamento regulatório desses mercados, que têm características bastante distintas. “Enquanto nos seguros massificados há uma visão de maior proteção ao consumidor, nos seguros de grandes riscos busca-se uma maior autonomia das relações contratuais entre as partes”, ressalta Mariana Arozo Benicio de Melo, Coordenadora-Geral de Regulação de Seguros Massificados, Pessoas e Previdência.

A simplificação da regulação de seguros massificados irá conferir maior simplicidade e clareza para os produtos, sempre com a preocupação de aumento de transparência para o consumidor. Vale mencionar que a proposta revoga, total ou parcialmente, outros 10 atos normativos, em geral com regras mais prescritivas e não consolidadas.

Um importante ponto a ser discutido com a sociedade é a flexibilização da estruturação das coberturas e desenho dos produtos. Atualmente o mercado percebe como obrigatória a estruturação dos produtos em camadas, ou seja, em condições gerais, especiais e/ou particulares, gerando condições contratuais extensas e de difícil compreensão. De acordo com Rafael Scherre, Diretor Técnico da autarquia, “espera-se que seja o primeiro passo para uma crescente simplificação dos produtos, tornando-os de mais fácil entendimento para os consumidores”.

Na mesma linha, propõe-se a revogação de dispositivos que limitavam a conjugação de coberturas de diferentes ramos em um mesmo produto, de forma que eventuais restrições sejam tratadas, se for o caso, em normas específicas. “Esperamos com a norma uma nova dinâmica para o mercado de seguros, com o aumento da oferta e diversificação de produtos. Um bom exemplo do impacto que isto pode ter foi o que aconteceu com o seguro intermitente, que gerou menores preços e novos produtos no seguro de automóvel”, explica Solange Vieira, Superintendente da Susep.

Diversificação, simplicidade e melhores preços

A proposta exclui ainda a referência a planos de seguros padronizados e deixa de tratar da distinção de procedimentos para planos padronizados e não padronizados. O objetivo é transformar a atual percepção de produtos padronizados “aprovados” pelo regulador, o que tem claros efeitos negativos sobre diferenciação de produtos e inovação, prejudicando os consumidores e a inclusão de mais segurados no mercado. Importante lembrar que produtos mais simples tendem a ser mais baratos, tornando-os mais acessíveis a consumidores de renda mais baixa.

Destaca-se também a obrigatoriedade de informar aos segurados que o registro de produto é automático e não representa aprovação ou recomendação por parte da Susep, tendo as seguradoras liberdade para estabelecer seus produtos, que devem estar em conformidade com a legislação vigente. Esse ponto é de extrema importância para mudar o conceito equivocado de que a Susep aprova os produtos de seguros de danos. Também serão eliminadas as listas de verificação. Assim, espera-se que haja maior flexibilidade e liberdade para elaboração dos produtos, acompanhada de maior responsabilidade por parte das seguradoras pelos produtos que desenvolve e comercializa.

Entre as medidas propostas tem-se: i) dispensa de registro prévio da nota técnica atuarial do plano de seguros de danos (fica sob guarda da seguradora e disponível em caso de solicitação); ii) clareza sobre a possibilidade de estruturação de coberturas vinculadas à prestação de serviços com livre escolha dos prestadores de serviços e/ou indicação de rede referenciada pela sociedade seguradora; iii) possibilidade de estruturação de coberturas all risks em diferentes ramos; iv) exclusão da tabela de prazo curto; v) exclusão de cláusula padronizada de concorrência de apólice.

Vale ressaltar que a presente proposta normativa está alinhada com os objetivos estratégicos “Simplificar a regulação dos mercados” e “Ambiente favorável ao desenvolvimento de um mercado competitivo, transparente, inovador e com maior cobertura”.

A Susep convida todos os interessados a participar da construção dessa importante proposta normativa para o mercado de seguros. A consulta púbica ficará aberta pelo prazo de 50 dias, a contar de hoje, 21.

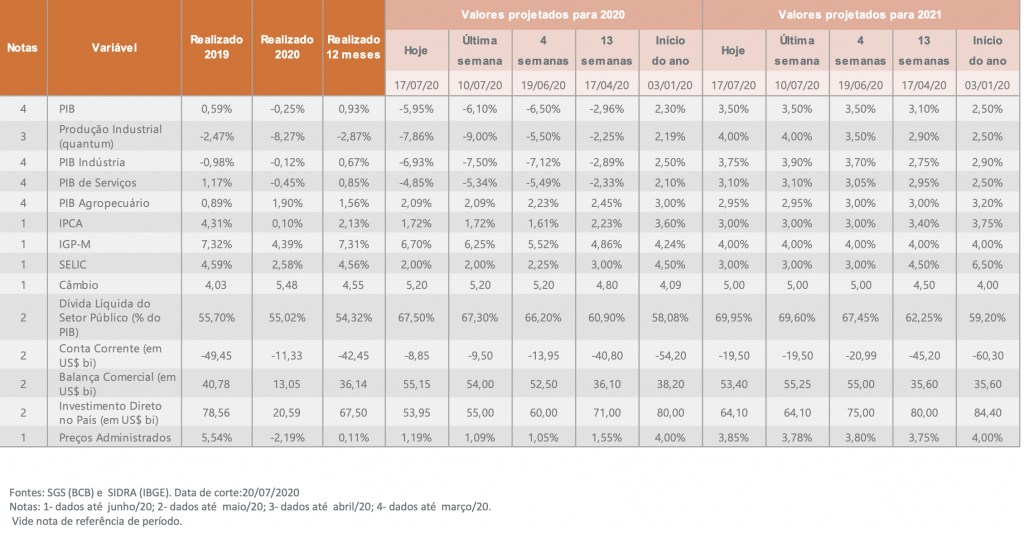

A mediana das projeções do mercado para a variação do PIB brasileiro em 2020 voltou a subir de -6,10% para -5,95%, no Relatório Focus, do Banco Central, divulgado nesta segunda-feira, com estimativas coletadas até o fim da semana passada

“A busca por rentabilidade impulsionará ondas de otimismo que podem descolar da realidade dos dados nos próximos meses em alguns momentos. A recuperação das economias de fato é mais rápida do que o esperado, mas ainda há sinais de que a intensidade pode decepcionar mais à frente”, prevê Pedro Simões, economista do Comitê de Estudos de Mercado da CNseg, a Confederação das Seguradoras, no boletim Acompanhamento das Expectativas Econômicas semanal das expectativas econômicas feito pela Superintendência de Estudos e Projetos (Suesp) da CNseg.

“Mesmo com incertezas e volatilidade atuais, ja havia uma busca por mais risco desde o início da queda da Selic, em julho do ano passado. Vamos ter onda de otimismo, tanto pela busca de rentabilidade para os investimentos como por noticias otimistas, como uma vacina para a Covid-19, entre outras boas perspectivas como o avanço da reforma tributária”, citou.

Simões também destacou a fala de Roberto Campos, presidente do Banco Central, em live realizada na semana passada, na qual afirmou que a economia brasileira começa a apresentar recuperação em formato de “V”, mas que “não achamos [no Banco Central] que vai ser um V completo, com a retomada perdendo força em algum momento.

“Se alguém tinha dúvidas se a autoridade monetária vai reduzir a taxa de juros, deixou de ter. O comentário de Campos deixa claro que o BC pode reduzir juros já na próxima reunião do Copom, em agosto, e o mercado financeiro já precifica isso como vemos no boletim Focus desta segunda-feira”, comenta. “Por mais que a economia tenha crescimento maior do que o previsto, a pressão da demanda deve demorar para que o BC se preocupe com inflação”.

Leia abaixo o acompanhamento semanal das expectativas econômicas feito pela Superintendência de Estudos e Projetos (Suesp) da CNseg. Em breve, a análise estará disponível no portal da confederação.

ACOMPANHAMENTO DAS EXPECTATIVAS ECONÔMICAS

Apesar da consolidação de uma segunda onda de contágio nos Estados Unidos e de uma quase estabilização em patamares altos no número de casos e mortes associados à Covid-19 na maioria dos países emergentes, como o Brasil, o fluxo de notícias associadas à pandemia continua mais positivo que negativo e, por isso, os mercados permanecem mais animados, em meio aos sinais de que a recuperação econômica se consolida (ainda que haja dúvidas sobre sua intensidade).

No entanto, continuamos a acreditar que em um ambiente internacional irrigado pela liquidez e pelos juros reais historicamente baixos – até negativos em algumas economias líderes – como consequência da ação dos Bancos Centrais, a busca por rentabilidade impulsionará ondas de otimismo que podem descolar da realidade dos dados nos próximos meses em alguns momentos. A recuperação das economias de fato é mais rápida do que o esperado, mas ainda há sinais de que a intensidade pode decepcionar mais à frente.

Na China, o PIB do 2o trimestre (+3,2% AsA) mostra que esforços agressivos do país para controlar a pandemia compensaram, mas as perspectivas para o consumo não são tão animadoras. Nos Estados Unidos, depois de semanas com indicadores de atividade apresentando divulgações melhores que o esperado, o contrário começa a ocorrer.

As vendas do varejo subiram acentuadamente em junho (6,7%), superando as expectativas, mas indicadores de confiança em julho decepcionaram, provavelmente como reação ao recrudescimento da pandemia em estados do Sul e Oeste do país. No Brasil, no saldo entre números de maio para comércio varejista e a indústria (melhores que o esperado) e para os serviços (ainda em contração), prevaleceu alguma decepção com a intensidade da retomada após o “fundo do poço” de abril.

O indicador do BCB para atividade, o IBC-Br, registrou leve alta 1,31% em maio. Na comparação anual, a queda é de 14,24%. No acumulado do ano, o indicador registra recuo de 6,08%. Ainda assim, está claro que a recuperação ocorre e, por isso, cenários de contração do PIB superiores a 6% começam a ser descartados pelos analistas.

Além disso, sinais mais positivos têm vindo da política nas últimas semanas, com menor beligerância entre os poderes e sinalizações positivas no andamento de matérias importantes como o marco legal do saneamento e as discussões relevantes e em bom tom sobre a reforma tributária entre a Câmara, o Senado e Governo.

Nesse cenário, as projeções para a retração da economia este ano melhoraram pela terceira semana consecutiva, de -6,10% para -5,95%, com a projeção de crescimento no ano que vem sendo mantida em 3,50%. A projeção para a inflação oficial este ano, o IPCA, permaneceu em 1,72% e, para 2021, em 3,00%. Na semana passada, o presidente do Banco Central afirmou que a economia brasileira começa a apresentar recuperação em formato de “V”, mas que “não achamos [no Banco Central] que vai ser um V completo”, com a retomada perdendo força em algum momento.

Esse discurso reforça a ideia de que, mesmo com os grandes riscos fiscais frequentemente apontados na comunicação do Banco Central e com as expectativas de queda menor que o esperado para o PIB, a inflação ainda muito abaixo das metas estabelecidas pelo CMN neste e no próximo ano e a dimensão do hiato (diferença entre o produto potencial e o produto efetivo da economia), que deve permanecer alto por muito tempo, permitem que a Selic seja reduzida ainda mais até o final deste ano, para 2,00%, mediana das projeções do Focus que se mantém nesta semana.

No calendário econômico, destaque para diversos indicadores de confiança para o mês de julho e para o IPCA-15 do mesmo mês, que será divulgado na sexta-feira (24/07). A retomada de uma agenda política mais intensa também deve guiar as expectativas dos analistas nas próximas semanas.

“A Munich Re percebe uma incerteza considerável em relação ao desenvolvimento macroeconômico e ao impacto financeiro do COVID-19, e não espera que a incerteza diminua entre agora e o início de 2021”, disse a empresa

Fonte: Reuters

O grupo alemão de resseguros Munich Re disse nesta segunda-feira que está descartando uma recompra de ações planejada, ao reportar ganhos do segundo trimestre deprimidos por pagamentos em grandes eventos cancelados devido à pandemia de coronavírus.

A Munich Re reportou lucro líquido de cerca de 600 milhões de euros (US$ 685 milhões), uma queda em relação ao resultado consolidado do ano anterior de 993 milhões de euros, mas acima da expectativa de consenso de 405 milhões de euros entre 20 analistas em uma pesquisa compartilhada pela empresa.

As perdas resultantes do surto de coronavírus totalizaram 700 milhões de euros, com a maior parcela relacionada a reclamações sobre eventos cancelados. Um impacto menor foi relatado nos negócios de vida e saúde de Munich Re, bem como no seguro contra acidentes de propriedade, disse a empresa.

A Munich Re anunciou em fevereiro que recompraria ações no valor máximo de 1 bilhão de euros, mas interrompeu o programa no final de março até novo aviso. O plano de recompra agora definitivamente não será implementado.

“A Munich Re percebe uma incerteza considerável em relação ao desenvolvimento macroeconômico e ao impacto financeiro do COVID-19, e não espera que a incerteza diminua entre agora e o início de 2021”, disse a empresa.

“Além disso, a Munich Re recentemente identificou condições verdadeiramente favoráveis para o crescimento de seus negócios de resseguros e, portanto, o uso ativo de seu capital”.

A Munich Re disse que continuará adotando uma política de dividendos favorável aos acionistas e revisitará a idéia de recompra de ações no início de 2021. As ações da empresa negociaram 0,5% acima no final das negociações em Frankfurt.

Seguradora usa ferramenta digital e vistoria mobile, que captura fotos dos veículos, dos imóveis e objetos danificados para agilizar atendimentos. Companhia trabalha também na produção de conteúdo sobre furacões, tufões e ciclones tropicais para auxiliar as pessoas e as empresas a se prepararem para minimizar os impactos no seu dia a dia

Os eventos climáticos extremos, como vendavais, furacões, tempestades e consequentes inundações estão acontecendo com mais frequência e têm impactado muitas regiões do Brasil. Neste momento, o mercado segurador tem um papel social importante de auxiliar e proteger as famílias e as empresas. Após a passagem do ciclone nos Estados do Rio Grande do Sul, Santa Catarina e Paraná, a Zurich montou uma estrutura especial para atender os clientes de seguro automóvel e residencial. Foi criada uma força-tarefa para atendê-los com agilidade, por meio do uso da ferramenta digital e vistoria mobile, que pela captura de fotos dos veículos, dos imóveis (ou dos objetos danificados) gerou uma regulação dos sinistros ágil, pois o suporte econômico aos segurados, nesse momento, é fundamental para recomposição do patrimônio dos segurados.

“Temos o compromisso de estar sempre ao lado de nossos clientes e corretores para dar todo o suporte necessário quando necessitam, principalmente em um momento delicado como esse no Sul”, diz Waldecyr Schilling, Diretor Regional Sul da Zurich.

A iniciativa da Zurich consiste em um plano de atendimento emergencial e atuação conjunta com os corretores atuantes em cada Estado para agilizar os atendimentos. Segundo Carlos Cortés, superintendente de Engenharia de Riscos da Zurich no Brasil, as mudanças climáticas estão levando a uma maior ocorrência de eventos climáticos extremos, os quais serão mais severos daqui para frente. “Neste contexto, as empresas precisam entender melhor a sua exposição a esses eventos para poderem fortalecer a sua proteção e capacidade de resposta”, afirma.

O executivo reforça que, embora os riscos de catástrofes naturais possam acontecer inesperadamente, trazem lições que devem ser aproveitadas para o desenvolvimento de um Plano de Resposta a Emergências (PRE) específico. O PRE tem um papel importante para minimizar perdas, agilizar a recuperação das operações e recompor os prejuízos

Roberto Hernandez, diretor executivo de Commerical Insurance da Zurich no Brasil, afirma que o seguro para este tipo de evento é um instrumento de proteção e as empresas devem reavaliar a sua necessidade e abrangência, considerando as mudanças climáticas em evolução. “A Zurich investe continuamente em uma série de melhorias das coberturas dos seus seguros e estamos sempre pensando na melhor forma de atender nossos clientes, principalmente em situações adversas como essa”, diz.

Impactos climáticos

A frequência e a severidade dos eventos climáticos extremos serão cada vez maiores, conforme antecipou em janeiro deste ano o Global Risks Report, relatório anual produzido pela Zurich junto com o Fórum Econômico Mundial e outros parceiros. O documento alertou sobre os riscos do aquecimento global e destacou questões relacionadas às mudanças climáticas, como inundações ou tempestades, que são grandes preocupações do mundo nos próximos dez anos. “O planejamento cuidadoso e a preparação são estratégias importantes que garantem uma gestão de risco mais efetiva neste contexto”, diz Cortés.

O superintendente de engenharia de riscos da Zurich no Brasil enfatiza que a companhia tem desenvolvido serviços orientados a avaliar a exposição das empresas aos riscos climáticos e produzido uma série de relatórios e estudos para auxiliar as pessoas e as empresas a compreenderem a origem destes riscos e se prepararem para minimizar os impactos deles no seu dia a dia. Um dos artigos sobre furacões, tufões e ciclones tropicais pode ser acessado no site da seguradora: https://bit.ly/3fdJOGM.

O executivo Victor Bernardes retornou em março à SulAmérica, onde trabalhou de 2014 a 2018, para assumir as operações de seguro de vida e previdência privada da companhia. “Minha missão é conduzir e apoiar a transformação digital das operações de Vida e Previdência, fomentando a inovação e desenvolvendo novas soluções para cuidar da saúde financeira dos nossos clientes, sempre com a alta qualidade pela qual a SulAmérica é reconhecida”, comenta Bernardes, que tem como report direto Marcelo Mello, vice-presidente de Vida, Previdência e Investimentos.

Com mais de 20 anos de experiência, o diretor de Vida e Previdência volta à SulAmérica após dois anos. Em sua primeira passagem pela seguradora, Bernardes foi superintendente de Produtos, Underwriting e Gestão de Risco. O executivo é formado em Matemática pela USP e em Ciências Atuárias pela UniFMU, além de ter cursado MBA em Gestão Empresarial na FIA-USP.

Oferecer cuidado e proteção para as pessoas, por meio de um diversificado portfólio de produtos e serviços para que elas possam ter opções para escolher aqueles que fazem mais sentido de acordo com seu momento de vida, é o que move a SulAmérica. “Esse desafio associado ao novo momento da companhia me motivaram muito a voltar. Estou extremamente animado e cheio de energia para construir um olhar integral de saúde, em que corpo, mente e finanças andam juntos para essa oferta completa de proteção”, conclui. No time de Victor Bernardes estão Juliana Ave, Superintendente de Produtos, Pricing e Projetos, Tiago Fontes, Superintendente de Planejamento e Controle, Nelio Rapuano, Superintendente Comercial e Relacionamento Pessoa Física, e Renato Ribeiro, Superintendente Comercial e Relacionamento Pessoa Jurídica.

Com o isolamento social por conta do novo Coronavírus, o uso de consultas médicas virtuais vem aumentado no país. Atenta a esta demanda dos consumidores, a seguradora Zurich desenvolveu uma campanha em que irá oferecer gratuitamente um pacote de telemedicina, válido por 90 dias, para os clientes que fizerem a contratação online de um seguro de roubo ou furto qualificado na compra de equipamentos na rede de varejo Fast Shop, parceira da companhia. A campanha tem validade até 24 de julho.

O serviço de Telemedicina tem suporte médico para os segurados com atendimento remoto por videoconferência. Após a orientação virtual, o cliente ainda recebe em seu e-mail um relatório completo com as orientações gerais, uma sugestão diagnóstica, prescrição de medicamentos para alívio de sintomas e conduta sugerida. Todos os documentos emitidos são assinados com certificação digital e aceitos nas farmácias em todo o território nacional. O serviço tem médicos disponíveis 24 horas por dia, 7 dias por semana.

“Estamos num momento de transformação digital e nossa iniciativa parte do crescimento das vendas online, principalmente dos seguros de roubo ou furto qualificado de equipamentos, buscando sempre apoiar nossos parceiros. Esta é uma oportunidade segura para que os clientes que apresentam algum sintoma não precisem se deslocar até o hospital. É também um serviço de medicina a distância muito importante para quem não tem plano de saúde”, diz Luis Reis, Diretor de Afinidades da Zurich.

“Nossa missão é cuidar do cliente por toda a vida. A partir disso, mais do que oferecer um seguro, trabalhamos em parceria com a Zurich para oferecer um serviço de proteção de qualidade. Neste cenário de pandemia, acreditamos ser pertinente trazermos mais esta vantagem ao cliente da Fast Shop, que em sua experiência de aquisição conosco, contará com um serviço gratuito de Telemedicina de alto nível”, afirma Roberto Oliveira, Diretor Comercial de Serviços da Fast Shop, rede de referência no mercado de eletroeletrônicos e eletrodomésticos.

Após a compra de um seguro de roubo ou furto qualificado de equipamentos, o serviço de Telemedicina ficará disponível para o cliente durante 90 dias.

Estratégia já vinha sendo adotada pelos gestores de reservas de R$ 1,3 trilhão diante do ciclo de queda da taxa Selic, desde meados de 2019

Paulo Leme, presidente do comitê global de alocação de riscos da XP Investimentos, disse durante sua palestra no megaevento Expert XP realizado na semana passada, de 14 a 18 de julho, que os retornos financeiros fáceis para investidores institucionais, como seguradoras, praticamente acabou com a crise do coronavírus. “O mundo fácil do CDI acabou e segundo o presidente do FED (banco central americano), as taxas de juros no mundo serão negativas por muitos anos”, afirmou. Segundo ele, será preciso assumir mais riscos em investimentos mais complexos para diversificar o mix da carteira de investimentos.

Tem quem concorde e discorde. As seguradoras, por exemplo, tem cerca de R$ 1,3 trilhão em investimentos, sendo quase a totalidade em fundos de investimentos. Cerca de 80% se referem a reservas técnicas, que contam com regras mais rígidas para investimentos. Já os 20% sao recursos livres, com mais flexibilidade para os gestores aplicarem no mercado financeiro. No entanto, com o atual ciclo de queda da Selic, que foi reduzida pela oitava vez seguida desde julho de 2019, a saída é a diversificação para fazer o dinheiro render. De lá para cá, a taxa caiu de 6,5% para os atuais 2,25% ao ano, menor nível da história. Com uma taxa tao baixa, a rentabilidade das aplicações de renda fixa fica comprometida. Ninguém se atreve a fazer previsão sobre até quando vai durar o ciclo de baixa da taxa Selic.

Rodrigo Belloube, CEO da resseguradora Munich Re no Brasil, tem uma visão um pouco diferente de Paulo Leme. “Existem várias limitações a um movimento das seguradoras e resseguradores no sentido de investimentos mais ousados. Primeiro, porque é uma matéria bastante regulada. Segundo, porque o portfólio de investimentos é desenhado com o objetivo de responder adequadamente às obrigações presentes e futuras, em particular em relação ao timing dos fluxos de caixa (o que os financistas chamam de duration) e ao risco cambial. Em outras palavras, há limitações”, explicou ao blog Sonho Seguro.

Belloube: portfólio de investimentos é desenhado com o objetivo de responder adequadamente às obrigações presentes e futuras, em particular em relação ao timing dos fluxos de caixa

Segundo Belloube, a reação predominante, já sendo notada mundo afora, é a readequação dos preços, compensando a perda do ganho financeiro com maior resultado técnico. Exemplos bastante visíveis dessa tendência crescente são os mercados de subscription na Flórida e de D&O em Londres, com aumentos de dois dígitos. Há também uma maior seletividade por parte das seguradoras por resseguradores com melhor balanço, reequilibrando a curva de oferta e demanda. “O Brasil tem algumas idiossincrasias adicionais que fortalecem esse movimento”, afirma.

Como fator compensatório, algumas carteiras vêm apresentando uma sinistralidade menor no curto prazo, caso específico da de auto. “Em que medida as métricas de desempenho se manterão no futuro é uma questão ainda em aberto, a depender de mudanças comportamentais no novo normal e também decorrentes de tendências que se aceleraram, caso da economia compartilhada”, diz o CEO da resseguradora alemã.

Raphael Barreto, CFO da MAG Seguros, concorda com a afirmação de Paulo Leme. Ele argumenta que historicamente os juros brasileiros têm se mantido em um patamar muito alto. Se pegarmos a série histórica a partir de 1994, ano do Plano Real, os juros durante a maior parte do tempo se mantiveram em dois dígitos, o que ocorre não ocorre mais. “Com a taxa SELIC próxima de 2%, provavelmente observaremos juros reais negativos em alguns momentos”, diz.

Barreto: “Atingir as rentabilidades necessárias à remuneração das metas dos passivos não será mais uma tarefa fácil e sem riscos como observamos historicamente”

Segundo os seguradores, juros de curto prazo (CDI) tão baixos certamente estarão abaixo das metas de remuneração dos passivos das seguradoras, o que necessariamente gerará necessidade de maior diversificação de investimentos, incluindo ativos de maior risco em busca de maiores retornos. “As seguradoras deverão alocar boa parte de seus recursos em títulos de longo prazo onde os juros são mais altos do que o CDI, ações e outros ativos que tenham risco de mercado, o que não ocorre com ativos atrelados ao CDI. O mercado de títulos privados, onde há prêmio pelo risco de crédito, também passa a ser uma opção por rentabilidades maiores”, aposta o executivo da MAG Seguros. “Atingir as rentabilidades necessárias à remuneração das metas dos passivos não será mais uma tarefa fácil e sem riscos como observamos historicamente”.

Fernando Camillo, superintendente de investimentos da Porto Seguro, vai na mesma direção de Barreto. “Juntamente com o novo normal provavelmente teremos taxas de juros mais baixas, mas não como está hoje. “Acreditamos que é conjuntural”, diz ele, sem arriscar qualquer previsão para os próximos meses diante de um cenário pouco permanente. “Acreditamos que é conjuntural e a a seguradora vem não só diversificando os investimentos, como temos aproveitado muitas oportunidades que tem surgido”, contou.

Uma das janelas positivas, segundo Camillo, são os papeis atrelados ao crédito

Uma das janelas positivas, segundo Camillo, são os papeis atrelados ao crédito. “Neste cenário atual sai o setor público e entra o privado, Tem empresas com CDI mais 3%, o que nos possibilitou construir uma carteira de crédito privado nos meses de abril e maio, quando a bolsa recuou”, exemplificou. “Sao empresas com projeção de lucro menor em razão da quarentena, mas com fluxo de caixa para passar por este momento”.

Outra estratégia, segundo Camillo, é alongar a carteira. “Temos o CDI baixo, mas quando olhamos as taxas e temos títulos com 4,5% ao ano mais inflação, o que para nós é importante por termos obrigações como despesas na carteira de seguro automóvel atreladas a inflação, como reposição de pecas, por exemplo”, citou . Outro caminho observado pela Porto Seguro é o de internacionalizar dos recursos. “Podemos ter empresas em dólar mais 4”, disse ele, afirmando que esta diversificação da carteira de investimentos das seguradoras veio para ficar.

Vagner Guzella, CFO da HDI Seguros, afirma que de fato, considerando os patamares atuais de taxa de juros e projeções futuras, as seguradoras precisarão se preocupar com o nível de risco dos dois books distintos da empresa: o de reservas técnicas, regulado pela Susep e com volume de risco limitado pela lei Asset Liability Management (ALM), fundamental para a gestão de riscos de descasamentos da cada seguradora, e o book de reserva livre, composta também pelos recursos do acionista, que será pautado pelo apetite a risco de cada grupo.

“Para as reservas livres aumentamos o risco não apenas visando maiores retorno como também tentando acompanhar a evolução tecnológica da indústria por meio do nosso fundo de Private Equity”, diz Guzella

Segundo Guzella, a HDI Seguros, a estratégia ALM tem como foco a carteira de reservas técnicas, neste caso limitado pela duration dos produtos de automóveis que compõem a maior parte da carteira. “Para as reservas livres aumentamos o risco não apenas visando maiores retorno como também tentando acompanhar a evolução tecnológica da indústria por meio do nosso fundo de Private Equity, com alocações como a empresa ZOOX Smart Data, Accountfy e SpinetBank, sendo as duas últimas com foco em produtos de SME”, cita.

O executivo acredita que a queda da taxa de juros e a competição no setor devem acelerar os investimentos em busca de maior eficiência operacional e administrativa, bem como trazer mais liberdade de alocação dos recursos. “Estes fatores combinados irão acelerar a disrupção da indústria de seguros nos próximos anos, propiciando serviços com maior valor agregado aos clientes”, comenta.

O desafio das seguradoras, que já tem o risco inerente ao negócio, balancear rentabilidade, liquidez e segurança é de vital importância para equilibrar os resultados operacional e financeiro e entregar bom preço ao consumidor e lucro para o acionista. É certo que as seguradoras, que tem o risco como premissa no negócio, é preciso alocar uma porcentagem na renda fixa em nome da segurança. Mas é inegável que a rentabilidade de alguns títulos de renda fixa foi fortemente afetada. Segundo os especialistas, quem deseja manter os rendimentos que tinha antes dos cortes consecutivos da Selic, o jeito é aumentar o percentual de risco da sua carteira, alocando uma parte maior da carteira em renda variável.

Os gestores das seguradoras estão sintonizados com o que foi dito por experts convidados pela XP Investimento para o mega evento realizado semana passada, de 14 a 18 de julho. Segundo personalidades presentes no evento da XP Investimentos na semana passada, a diversificação é o caminho para todos. Uma das opções no radar dos gestores das seguradoras são os fundos de investimento em participações (FIP) especializados em infraestrutura, com maior preferencia por áreas como saneamento, concessões de rodovias, transporte e logística. No entanto, um dos desafios a vencer em termos de infraetrtuura, é resgatar a confiança dos investidores no Brasil.

O britânico Tony Blair, primeiro-ministro do Reino Unido entre 1997 e 2007, citou em evento da XP que o Brasil, enfrenta como principais desafios a corrupção, a falta de regras previsíveis para os investidores e a dificuldade em controlar as contas públicas. A volatilidade para arriscar nos investimentos vem em boa parte do conflito entre EUA e China, que pode evoluir para outros tipos de embates.

“Há uma guerra comercial, uma guerra tecnológica, uma guerra geopolítica e pode haver uma guerra de capital”, considerou. Esse cenário “tem implicações em todas as dimensões e certamente nos mercados e economias”, afirmou o fundador do “hedge fund” Bridgewater, Ray Dalio, convidado especial na abertura do evento Expert XP. “Qual o cálice sagrado de fazer dinheiro? É ter 10 ou 15 ativos de qualidade sem correlação”, recomendou Dalio. Para o especialista, a diversificação tem de ser feita em classes de ativos, localização geográfica e moedas variadas.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.