O serviço é oferecido sem custo para os clientes e ficará válido até 31 de dezembro deste ano

A Icatu Seguros acaba de disponibilizar um novo benefício para seus clientes que possuem planos de Seguro de Vida e Previdência em conjunto: a Telemedicina, um serviço de orientação médica totalmente online, com atendimento 24 horas por dia. Em um momento em que a população se encontra cada vez mais preocupada com a proteção de sua saúde e a de seus familiares, a seguradora oferece mais um serviço digital que garante praticidade e mais segurança aos clientes, apostando em uma iniciativa empática e humana.

O serviço é oferecido sem custo para os clientes e ficará válido até 31 de dezembro deste ano, inclusive para novas contratações. Assim que os produtos forem aceitos pela seguradora, os usuários terão acesso às consultas e receberão por e-mail as instruções de uso. O atendimento funciona diariamente, a qualquer hora, sendo válido também para os cônjuge e filhos do cliente.

Todo o processo de teleorientação é feito pelo WhatsApp. A partir desse primeiro contato é gerado um link seguro para o fluxo de atendimento de saúde e agendamento de teleconsulta, quando necessário, por uma plataforma de Telemedicina. O cliente pode usar o serviço sempre que precisar, com atendimentos ilimitados, seja para tirar dúvidas gerais, quando se sentir mal ou passar por algum procedimento médico.

Para a diretora de Desenvolvimento de Produtos de Vida da Icatu Seguros, Luciana Bastos, esse momento de incertezas tem servido como gatilho emocional para que muitos brasileiros reflitam sobre o futuro, a proteção de sua vida e a preservação do bem-estar e da qualidade de vida da família. A oferta da telemedicina a clientes que já possuem ou vieram a contratar produtos de seguro de vida e previdência é uma forma de promover e validar essa reflexão. O seguro de vida é o pilar que viabiliza o recurso imediato e livre de inventário, garantindo a proteção e a liquidez patrimonial em uma eventualidade. A previdência proporciona a disciplina da economia de recursos no médio e longo prazos para atingir um determinado objetivo, entre eles, a aposentadoria. O serviço de telemedicina é um complemento dentro desse mesmo conceito de planejamento.

“Pela natureza do nosso negócio, devemos ter a sensibilidade de nos adaptar às necessidades desse novo momento. A preocupação com a saúde virou tema central e, por isso, decidimos oferecer mais tranquilidade e conforto ao cliente, que sabe que poderá contar com um atendimento médico de qualidade mesmo de forma remota. Assim, em uma realidade onde tudo ficou mais distante, conseguimos nos manter próximos e atentos ao que importa”, afirma Luciana.

A SulAmérica informou que concluiu a compra da Paraná Clínicas anunciada em 5 de junho de 2020. A Paraná Clínicas é a 5ª maior operadora de planos de saúde do estado do Paraná, com aproximadamente 90 mil beneficiários em carteiras empresariais e com centros clínicos que suportam a eficiência de sua operação, assim como o credenciamento do Hospital Santa Cruz do Grupo Rede D’Or São Luiz, tendo, no primeiro semestre de 2020, registrado receitas que totalizaram mais de R$ 103 milhões e índice de despesas assistenciais de 69% no período, segundo dados da ANS.

O preço base da Transação, de acordo com condições estabelecidas no contrato, foi de R$ 396 milhões, contemplando tanto os resultados do período desde a assinatura do contrato quanto cerca de R$ 9 milhões referentes à aquisição e investimentos em um novo centro médico ainda em construção em São José dos Pinhais (PR) que ampliará a capilaridade e capacidade de atendimento na região.

A aquisição da Paraná Clínicas representa um movimento importante na estratégia de crescimento da SulAmérica, fortalecendo nossa posição e relevância no Sul do Brasil, com novas opções de produtos mais acessíveis, ampliando o portfólio de produtos em um segmento altamente promissor. Com a conclusão da Transação, a SulAmérica alcança mais de 5% de market share no estado do Paraná em termos de beneficiários.

Ainda, a Transação reforça e acelera nossa estratégia de Gestão de Saúde e de Cuidado Coordenado, dois pilares centrais da nossa atuação nos últimos anos. Do nosso total de 2,3 milhões de beneficiários de saúde, já temos mais de 500 mil ativos sendo efetivamente coordenados com uso intensivo de tecnologia e medicina conectada, com acompanhamento integral de toda a sua jornada na saúde suplementar.

Com a conclusão dos recentes movimentos estratégicos, reforçamos nosso posicionamento de cuidar da saúde física, emocional e financeira dos nossos beneficiários de forma cada vez mais integrada.

Nos segmentos de proteção financeira, também evoluímos no acompanhamento integrado da saúde, com os lançamentos recentes e pioneiros do serviço de telemedicina (Médico na Tela) para os clientes de vida e previdência e do produto de Assistência Financeira (SOSPrev) para clientes de previdência, oferecendo condições diferenciadas de crédito para quem precisa, sem ter de recorrer ao resgate do seu plano de previdência.

Desse modo, com nosso crescente foco voltado para todos os mais de 7 milhões de clientes da Companhia, aproveitamos para ressaltar a confiança no nosso modelo de negócios, investindo cada vez mais em tecnologia e inovação, ampliação da oferta de produtos e serviços e na nossa estratégia de crescimento nos segmentos de riscos pessoais, reforçado pela conclusão desta Transação.

Quer um spoiler sobre o evento mundial? Venha assistir o webinar que acontece nesta sexta-feira, dia 11, às 16 horas, no canal do Sonho Seguro no YouTube. Acesse e acione o sininho para lembrá-lo no dia e hora. E não se esqueça de se inscrever no canal

Já ouviu falar do Dive-In? Dive In é um movimento global no setor de seguros para apoiar o desenvolvimento de culturas inclusivas no local de trabalho. A sua missão é capacitar as pessoas para desenvolverem seus potenciais a partir de ações positivas dentro da estratégia de diversidade em todas as suas formas.

O objetivo é olhar para além das definições tradicionais de diversidade para nivelar a competição dos talentos de forma abrangente, incluindo gênero, identidade de gênero, idade, formação cultural, orientação sexual, mobilidade social, fé, responsabilidades de cuidar, saúde mental e deficiências físicas.

Em sua 5ª edição, o festival acontece de 22 a 24 de setembro em 33 países, simultaneamente, com o objetivo de capacitar as pessoas a alcançarem seu potencial, aumentando a conscientização e promovendo ações positivas para a diversidade em todas as suas formas no mercado. Os eventos são realizados em seguradoras, corretoras e prestadores de serviços de todos os tipos e portes, em todo o mundo.

Brasil – Para dar spoiler (adoro antecipar notícias) sobre o evento do Brasil, o blog Sonho Seguro preparou o webinar “Dive In, diversidade e inclusão. Faça a sua parte”, que acontece dia 11 de setembro, às 16 horas. A ideia é promover um papo descontraído, de no máximo 45 minutos, sobre como o mercado caminha neste tema, conquistas e desafios, trazendo para a discussão o ponto de vista de players relevantes, como é o caso da AIG, da Chubb, da Aon e do Lloyd’s.

O Dive In reconhece os desafios complexos que o mundo corporativo enfrenta, como mudanças climáticas e crimes cibernéticos. A fim de atrair os melhores talentos para acompanhar o ritmo das mudanças, o seguro precisa ser reconhecido como um setor atrativo por ser socialmente responsável para se trabalhar.

Originalmente lançado em Londres em 2015, por um grupo empresas que atuam no Lloyd’s, o evento buscou dar uma linha estratégica para o setor sobre a diversidade e a inclusão. Com o passar dos anos, o evento cresceu em números de parceiros e também para outras cidades para incluir algumas das maiores companhias de seguros, corretores, subscritores e serviços associados do mundo. “Agora congrega 32 países, atraindo mais de 10 mil pessoas”, ressalta Rafaela Barreda, diretora do Lloyd’s of London no Brasil.

Venha conhecer as pessoas que fazem o Dive In acontecer no Brasil e como elas têm contribuído para ampliar a consciência das empresas do setor de seguros sobre o tema.

ANOTE NA AGENDA:

O quê – Webinar/Live “Faça a diferença. Participe da estratégia de diversidade e inclusão social na sua empresa”

O acordo garantirá à seguradora visibilidade com painéis de LED ou placa estática em todos os 40 jogos

Fonte: MAG Seguros

A MAG Seguros, seguradora mais longeva do país com 185 anos de atuação ininterrupta, é a mais nova patrocinadora da Copa do Brasil. O torneio, que está na quarta fase, ganhou reforço da empresa especialista em seguro de vida e previdência. O anúncio acontece uma semana depois da MAG Seguros apoiar a volta segura do campeonato.

“Patrocinar futebol, que é a paixão nacional do brasileiro, contribui muito para o reconhecimento de marca. Isso ainda fica mais latente quando estamos falando de um campeonato tão democrático como é a Copa do Brasil, que levará o nosso nome para todo o país. Tenho a certeza de este patrocínio contribuirá muito com a nossa companhia”, explica Nuno David, CMO da MAG Seguros.

O acordo de patrocínio torna a MAG Seguros a primeira seguradora a patrocinar a Copa do Brasil, e garantirá à empresa visibilidade com painéis de LED ou placa estática em todos os 40 jogos da Copa do Brasil até a final, prevista para fevereiro, além da exposição em redes sociais e chancela como patrocinador.

Parceria com esporte

A seguradora também anuncia, nesta semana, a parceria com o ex-jogador e atual cantor, Jakson Follmann, que se torna um dos embaixadores da marca.

A MAG Seguros é a companhia que garante a cobertura securitária do ex-atleta e de sua esposa, além de garantir um plano de previdência privada para o filho do casal.

“O objetivo da nossa parceria é reforçar ainda mais a cultura do seguro de vida e a importância deste tipo de planejamento financeiro para os brasileiros em seus diversos momentos de vida”, finaliza David.

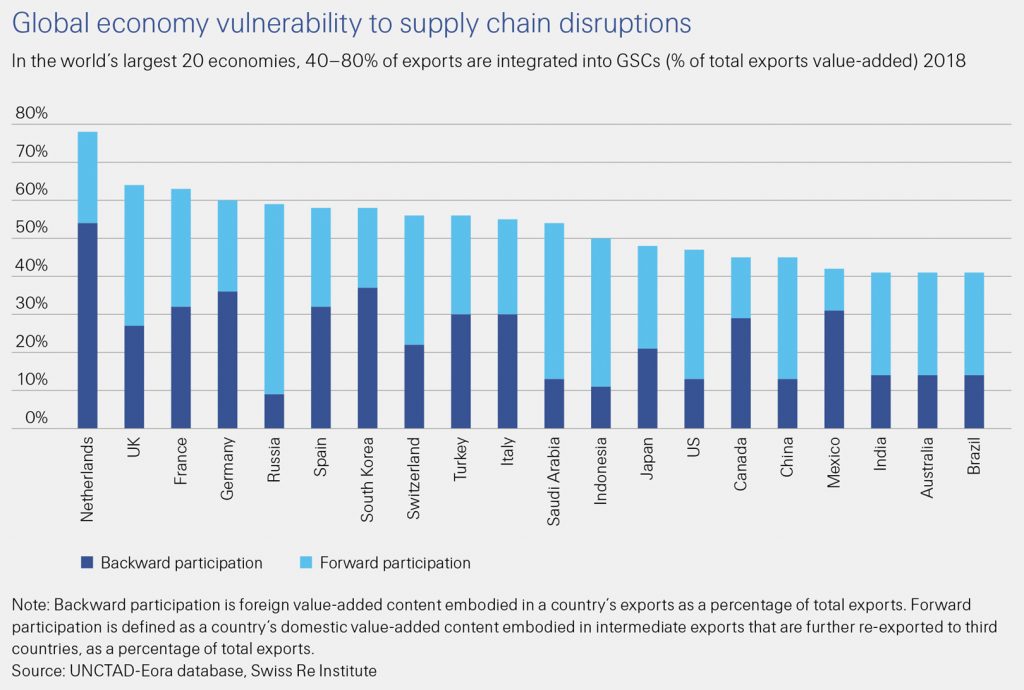

A divisão de estudos da Swiss Re divulgou nesta semana o estudo “De-risking global supply chains: rebalancing to strengthen resilience”. Segundo o autor, o desenvolvimento de cadeias de produção paralelas para reduzir o risco do fluxo global de bens/serviços intermédios é uma tendência macroeconômica chave.

As cadeias de produção globais estão passando por reestruturações fundamentais e aceleradas, de acordo com o estudo sigmamais recente do Swiss Re Institute “De-risking global supply chains: rebalancing to strengthen resilience”.

A interrupção do fluxo de bens e serviços intermédios durante as quarentenas devido à COVID-19 tornou os governos e fabricantes ainda mais conscientes dos riscos inerentes aos processos de produção cada vez mais globais, especializados e complexos.

Entretanto, os fabricantes estão acelerando o desenvolvimento de operações de cadeias de produção paralelas em novos mercados anfitriões, assim como as bases de produção existentes, como forma de diversificar e fortalecer a sua resiliência operacional.

Os mercados no sudeste asiático serão os destinos preferidos para os novos mercados anfitriões. Também haverá alguma relocalização de atividades para os EUA, a Zona Euro e os mercados avançados na Ásia.

O estudo revela que:

· A COVID-19 acelerou a tendência: os setores de saúde, tecnologia, bens essenciais, têxteis e eletrônica estão provavelmente na vanguarda

· As mudanças incluirão mercados anfitriões alternativos, principalmente no sudeste asiático, e relocalização dos processos de produção, principalmente nos EUA, na Zona do Euro e nos mercados asiáticos avançados

· Ao longo de um período de transição de cinco anos, as mudanças serão positivas em termos líquidos para a economia global e são esperadas gerar aproximadamente US$ 63 bilhões em prêmios de seguro globais adicionais

Basic A4 / Version 0.1 / 18. 09. 2013 / Swiss Re – Media Production

O Itaú deu mais um passo na oferta de produtos de seguros e saúde em sua plataforma digital. A notícia desta semana é que a Notre Dame Intermédica informou nesta quarta-feira o lançamento de uma parceria comercial com a Itaú Corretora de Seguros para comercialização de seus produtos. O contrato foi assinado em agosto e o processo de vendas teve início neste mês. O acordo prevê a venda de planos de saúde e planos odontológicos para clientes no segmento de pequenas e médias empresas.

Já são mais de 15 seguradoras parceiras. O próximo seguro previsto para entrar na plataforma do maior banco privado do Brasil e o seguro garantia para PMEs, contou Luiz Butori, diretor do Itaú Unibanco que dirige a área de seguros, em recente entrevista.

Segundo estudo da AGCS, o aumento de ações judiciais provavelmente terão impacto nas companhias

Fonte: AGCS

As exposições de responsabilidade civil para empresas em todo o mundo estão aumentando. Fatores como o aumento de litígio, reparações coletivas e grandes decisões judiciais, recalls frequentes nos setores automotivo e alimentício, movimentos e tumultos civis em um número crescente de países e preocupações ambientais provavelmente terão impacto nas empresas e suas seguradoras no futuro, tudo isso diante de uma pandemia global desafiadora, de acordo com um novo relatório da Allianz Global Corporate & Specialty (AGCS) que destaca cinco tendências para o setor.

“Os preços no mercado de seguros de responsabilidade civil podem ter mudado nos últimos meses, porém as tendências de inflação social e as grandes decisões judiciais se mantém nos Estados Unidos. Isto combinado com o aumento da exposição de empresas estrangeiras que fazem negócios nos EUA e um aumento de recalls de peças automotivas que estão pressionando as seguradoras de RC”, diz Ciara Brady, diretora Global de Responsabilidade Civil da companhia. “Adicione ainda o panorama econômico incerto, instabilidade política e impactos desconhecidos do coronavírus a isto e teremos um mercado desafiador tanto para clientes, corretores, quanto para seguradoras. No mesmo momento em que reagimos às novas tendências de perda na subscrição, a empresa permanece comprometida em apoiar os clientes com soluções para transferência de risco e capacidade de lidar com as exposições de RC de hoje”, afirma a executiva.

Inflação social nos EUA e aumento global das reparações coletivas

A inflação social é um fenômeno especialmente prevalecente nos EUA, impulsionada pelo crescente surgimento de financiadores de litígios, sinistros mais liberais para indenização de funcionários, bem como novos conceitos de delito e negligência. O valor médio dos 50 principais veredictos dos EUA de 2014 a 2018 quase dobrou de 28 milhões para 54 milhões de dólares.

O financiamento de litígios não está aumentando só nos EUA, mas também na Europa e em outras partes do mundo, contribuindo para uma tendência crescente de reparação coletiva, à medida que os obstáculos para os consumidores são reduzidos para embarcar em ações coletivas. Países que podem não estar historicamente associados a este aumento, como a Arábia Saudita e a África do Sul, são classificados como de “risco médio” para uma empresa enfrentar uma potencial ação coletiva nestas jurisdições, de acordo com o guia de países financiadores de litígios da seguradora.

Segundo os especialistas da empresa, é muito cedo para identificar uma tendência reversa, mas o fechamento de tribunais devido à pandemia de Covid-19 pode retardar a inflação social, uma vez que os requerentes percebem que pode levar anos até que seu caso seja julgado perante um júri e, portanto, podem estar mais dispostos a chegar a um acordo fora do tribunal.

Aumento dos custos de reparo e recall automotivo

Nos últimos anos tem havido um número crescente de recalls na indústria automotiva, tanto nos EUA quanto na Europa. Nos EUA, houveram 966 recalls de segurança que afetaram mais de 50 milhões de veículos em 2019, mais de dois por dia. Na Europa, o número de recalls atingiu 475 em 2019, sendo o maior número em um único ano em toda a década de 2010 e 11% a mais em relação ao ano anterior. Em muitos casos, os componentes podem ser produzidos por um dos poucos fornecedores que prestam serviços a toda a indústria, o que pode levar a uma acumulação de riscos, como resultado, os recalls se tornaram maiores e mais caros com o tempo.

A crescente complexidade da tecnologia é outro fator importante para as perdas da indústria, devido a fatores como o aumento do tempo e da mão-de-obra para fazer reparos, treinamento mais especializado para mecânicos e o aumento do preço das peças.

Riscos de segurança alimentar e recalls caros

Recalls de alimentos estão aumentando globalmente devido a fatores como manufatura global, menos fornecedores em cadeias de abastecimento complexas, maior controle regulatório, bem como melhor tecnologia, que permite uma maior rastreabilidade e detecção de patógenos. Os fabricantes precisam reconhecer estes fatores e ser diligentes sobre quem são seus fornecedores e realizar auditorias regulares. A pandemia de coronavírus pode ter um impacto significativo, trazendo desafios especiais, nos recalls de alimentos no futuro: Por um lado, os padrões de higiene aumentaram drasticamente, o que poderia reduzir os riscos de contaminação, que são uma das principais causas de recalls de alimentos e bebidas. Por outro lado, com novas operações, fábricas temporariamente fechadas ou reiniciando as atividades, equipes trabalhando remotamente, diminuição de vistorias regulares e cadeias de abastecimento inconstantes, a exposição ao risco também poderia aumentar, de acordo com os especialistas da companhia.

“Apesar da tendência crescente dos recalls alimentícios, não percebemos na América Latina o mesmo movimento na contratação de seguros com coberturas para este tipo de perdas”, afirma Juliana Alves, diretora Regional de Responsabilidade Civil AGCS Latam. “Grande parte dos segurados contrata a cobertura de recall como sub-limite e com escopo relativamente limitado”, diz.

É ainda raro encontrarmos no mercado latinoamericano, por exemplo, apólices de CPI (Contaminated Product Insurance) emitidas. Dessa maneira, nota-se a necessidade do desenvolvimento de uma cultura da proteção e o aumento da percepção do valor que o seguro agrega à marca.

Manifestações e movimentos civis ameaçam além dos danos físicos

Os protestos dos “coletes amarelos” na França, protestos no Chile, Hong Kong e Bolívia e, mais recentemente, os movimentos anti-racismo nos Estados Unidos são exemplos de alta visibilidade do crescimento das manifestações civis em todo o mundo: A violência política causa cada vez mais danos à propriedade, perturbação além de perda de atração e receitas para muitas empresas. Como exemplo, espera-se que os protestos decorrentes da morte de George Floyd em muitas cidades americanas tenham causado perdas de mais de US$ 1 bilhão. Há inúmeros sinistros de notificados relacionados a greves, manifestações e movimentos civis, bem como para cobertura de saques.

De acordo com especialistas da empresa, o surto de coronavírus pode ter reprimido temporariamente as manifestações civis em alguns países, mas as questões sociais subjacentes não foram resolvidas e outros protestos provavelmente ocorrerão em um futuro próximo.

Qualidade do ar interior após o coronavírus

Incidentes de poluição ambiental podem ter conseqüências prejudiciais para uma empresa. Dois riscos são particularmente importantes: a preocupação com a qualidade do ar interior com legionella e o crescimento de mofo e, em segundo lugar, o risco crescente de processos judiciais, multas e ações corretivas, à medida que cresce a conscientização pública sobre a poluição e o esgotamento de reservas naturais.

Os riscos de mofo e legionella aumentaram com o fechamento de edifícios comerciais e hotéis pelo coronavírus: Quando certos sistemas de qualidade do ar ou sistemas de água ficam inativos por um tempo, eles são mais suscetíveis à contaminação por bactérias. Além disso, o crescimento contínuo e não detectado de mofo pode resultar em gestores de imóveis atrasarem as manutenções ou reformas planejadas.

Principais causas de sinistros de responsabilidade civil e impactos potenciais do coronavírus

O relatório também analisa algumas das principais causas de sinistros de responsabilidade civil no setor de seguros nos últimos cinco anos – incidentes com produtos defeituosos representam metade do valor – e analisa como o surto de coronavírus já está impactando o setor de seguros.

Com mais pessoas em casa devido à pandemia e com o fechamento temporário de muitas lojas, aeroportos e empresas, as notificações de escorregões e quedas, que são uma das principais causas de responsabilidade civil, diminuíram. No entanto, o mercado pôde ver aumento nos sinistros de terceiros por ferimentos ou danos materiais decorrentes de falhas na não proteção contra o coronavírus, bem como ações de funcionários contra empregadores que não os protegeram adequadamente.

Responsabilidade civil de produto e sinistros de recall tendem a acompanhar a atividade econômica, de modo que poderia haver um impacto nestas áreas com a retração econômica. Entretanto, o reinício da produção após períodos de parada pode dar origem a incidentes de erro humano.

Parceria entre MDS e EHTS Consulting oferece seguro para mitigar prejuízos causados por ações judiciais de consumidores e traz inteligência para evitar novos litígios

Fonte: MDS

A Corretora MDS Brasil se juntou com a EHTS Consulting, empresa especializada e com longa experiência na criação de modelos gestão de passivos jurídicos, assim como inteligência e analytics, para lançar solução para ajudar grandes e pequenas empresas a enfrentar essa avalanche de ações.

Atualmente, no Brasil, segundo dados de 2019 do Conselho Nacional de Justiça (CNJ) divulgados no relatório Justiça em Números, há um volume de cerca de 80 milhões de processos ativos, sendo que, anualmente, 2,5 milhões de consumidores entram com ações judiciais.

As pequenas e grandes empresas em suas relações com o consumidor enfrentam inúmeros desafios e precisam estar preparadas para gerenciar seus riscos. Os consumidores têm tido papel de protagonismo e buscam, cada vez mais, amparo nas redes sociais e também em tribunais para suas reclamações, por isso o registro de casos não para de crescer.

São processos até 40 salários-mínimos de condenações/acordos em valores médios de R$ 2.000,00 relacionados a reclamações relacionadas a problemas com voos, viagens canceladas, produtos defeituosos ou não entregues por plataformas de comércio eletrônico, falhas em internet e telefonia, cortes indevidos de água e luz, negativação por falta de pagamento de boletos, e até falta de certificados de conclusão de cursos.

“Por isso, essas empresas devem estar preparadas para qualquer cenário de insatisfação dos consumidores no pós-venda, ter atenção ao Código de Defesa do Consumidor e se resguardar para eventuais ações judiciais que podem impactar sua receita, seja pelos custos do processo ou pelo pagamento de acordos e indenizações em juízo”, diz Thiago Tristão, Vice-Presidente de Riscos Corporativos da MDS Brasil e CEO Brasil da MDS RE.

Porque, apesar das ações serem de pequeno valor, o esforço e custos envolvidos na sua defesa ultrapassam a casa de R$ 10 Bilhões anuais, o que inclui Advogados, Sistemas, Custas Processuais, Acordos, Condenações e Serviços de Terceiros.

O Seguro E&O Consumerista é uma solução que, a partir de pagamento de um valor mensal baixo, permite que as empresas transfiram todos os riscos, custos e o peso da gestão destes processos, além de casos de Procon (como cobertura alternativa), para a Seguradora.

De acordo com Fábio Floh, Sócio-Diretor da ETHS, a solução parte de estratégias tecnológicas garantindo a redução dos custos com até 30% de economia, aumentando o sucesso da gestão, reduzindo despesas administrativas e de headcount, tudo isso com a enorme proteção natural dos seguros. “Ainda, a empresa se beneficia da simplificação de procedimentos e zera as provisões contábeis relacionadas a essas ações”, afirma o executivo.

Outra vantagem é a proteção do fluxo de caixa, uma vez que os pagamentos são efetuados diretamente pela seguradora nos processos e não há qualquer franquia para a cobertura.

Esse resultado só é possível a partir da capacidade da MDS em alocar riscos e a gestão eficiente com tecnologia, automação de processos e algoritmos próprios da EHTS Consulting.

“Utilizamos a experiência da EHTS Consulting em grandes clientes para definir os fluxos de pagamento e as expectativas de desembolsos. Criamos um modelo único, que une a capacidade de proteção do seguro de riscos à modelagem estatística, financeira e econométrica a fim de quantificar os custos de defesa de forma correta e melhorar a gestão tecnológica. Dessa forma, torna-se possível selecionar os caminhos certos para a proteção das marcas e reduzir despesas”, explica Tristão.

O Seguro E&O Consumerista abrange todo o fluxo de trabalho para cuidar dos processos da forma mais completa possível, desde o controle, pagamento, orientação e relacionamento junto a escritórios de advocacia, até a gestão das informações (internas e externas), contando também com controle dos pagamentos efetuados pela seguradora.

“Temos um aparato desenvolvido para gerenciar os riscos e mitigar impactos. Contamos com robôs que trabalham 24 horas por dia, sete dias por semana, e nos dedicamos a aprimorar cada vez mais os controles dos dados de B.I por meio de relatórios e dashboards personalizados. Dessa forma, as empresas podem analisar seus indicadores e ocorrências críticas de maneira autônoma e simplificada, estabelecer ações preventivas e alinhadas ao negócio e, assim, evitar novas ações”, diz Tristão.

Senador Tasso Jereissati participa da edição, em entrevista exclusiva, sobre o novo marco do saneamento básico

Fonte: CNseg

A percepção de que os riscos sanitários podem se tornar mais frequentes e severos nos próximos anos, produzindo efeitos ainda maiores que a própria pandemia da Covid-19, é retratada em matéria de capa da novaRevista de Seguros (nº 913), editada pela Confederação Nacional das Seguradoras – CNseg que, em 2020, completa 100 anos de fundação, sendo a publicação especializada em economia mais antiga do País. A matéria revisita o documento “Um mundo em risco” (“A world at risk” em inglês), de autoria do Conselho Global de Monitoramento da Preparação (GPMB), órgão independente vinculado à Organização Mundial de Saúde (OMS) e ao Banco Mundial, e discute com especialistas os protocolos para prevenir e mitigar eventos adversos.

O novo marco do saneamento básico está entre essas respostas assertivas, e uma entrevista com o senador Tasso Jereissati, relator da matéria no Senado, revela os benefícios das condições higiênicas na sobrevida das pessoas e perenidade dos negócios. Essas novas normas devem reduzir mortes precoces e internações hospitalares que poderiam ser evitadas, e, no plano econômico, injetar R$ 700 bilhões em investimentos em 10 anos e 60 mil empregos a cada bilhão destinado ao tratamento de água e esgoto.

Por fim, uma série de reportagens relacionadas aos impactos da pandemia nas vidas e negócios está disponível aos leitores. A edição 913 da Revista de Seguros apresenta o avanço dos atendimentos psiquiátricos de brasileiros no decorrer da pandemia, dos setores mais afetados pelo isolamento social e do amanhã da globalização, sob ameaça de novas restrições à abertura comercial. A perspectiva de consolidação do teletrabalho e do home office com a trégua da pandemia, os rumos da reforma tributária, as ações para destravar os investimentos em infraestrutura e, enfim, o ritmo da recuperação econômica brasileira são outros temas em destaque na publicação da CNseg.

Na última semana, o diretor presidente resseguros da Som.us Brasil e Acadêmico da Academia Nacional de Seguros e Previdência – ANSP, Eduardo Toledo, assumiu a coordenação da Cátedra de Resseguro da Academia. As Cátedras são núcleos de estudos permanentes que abordam cientificamente todos os temas pertinentes a seguros, previdência complementar, capitalização e atividades correlatas.

Para Eduardo, assumir a coordenação do grupo é muito gratificante. “Me sinto muito honrado em poder coordenar a Cátedra e colaborar em um ambiente em que os estudiosos contribuem intelectualmente com um só intuito: propagar o seguro. O tema resseguro, que é a área que tenho me dedicado, precisa ser cada vez mais difundido e colocado em pauta e é essa será minha missão”, disse.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.