Vendas no Brasil avançam 18%, puxadas por auto e rural

O grupo de resseguros alemão Munich Re espera que o lucro líquido se recupere este ano, depois de cair mais da metade em 2020, à medida que a crise do coronavírus ajudou a levar os sinistros a um pico de quase uma década.

“Apesar dos enormes desafios colocados pelo COVID-19, a Munich Re fechou 2020 com lucro”, disse o presidente-executivo Joachim Wenning. O lucro líquido de 1,211 bilhão de euros se compara com 2,707 bilhões de euros um ano antes.

As principais perdas em 2020 com vírus e catástrofes naturais totalizaram 4,689 bilhões de euros (US$ 5,71 bilhões), o maior nível desde 2011, quando a empresa teve que fazer pagamentos por um tsunami no Japão, grandes terremotos na Nova Zelândia e a explosão do Deepwater Horizon plataforma de petróleo. As reivindicações relacionadas à pandemia sozinhas totalizaram mais de 3,4 bilhões de euros.

A Munich Re disse que espera que o lucro se recupere para 2,8 bilhões de euros em 2021 e que não oferecerá mais seguro contra eventos cancelados devido a pandemias. O setor de seguros tem enfrentado grandes reivindicações da pandemia, como eventos cancelados e eventos adiados, incluindo as Olimpíadas, bem como perdas com furacões e incêndios florestais nos Estados Unidos.

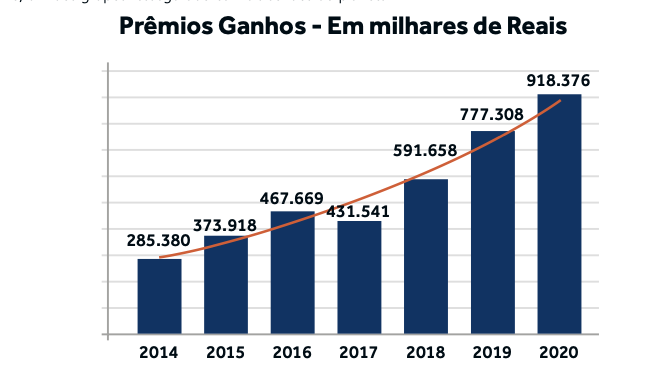

Brasil – Apesar dos inúmeros desafios de 2020, a Munich Re continuou com foco no crescimento sustentável, atingindo também maior diversificação de carteira. O prêmio ganho cresceu 18% em relação ao exercício anterior, totalizando R$ 918,376 milhões (R$ 777,308 milhões em 2019), com destaque para os ramos auto e rural, que cresceram 65% e 72%, respectivamente. O lucro líquido recuou para R$ 21 milhões, comparado aos R$ 37 milhões de 2019.

A sinistralidade mostrou-se estável em 2020. O índice do exercício foi de 81% (79% em 2019), aplicando os mesmos critérios prudentes na constituição das provisões técnicas adotados pelo grupo Munich Re ao redor do mundo. A sinistralidade observada nos contratos aceitos é refletida no resultado de retrocessão cedida, com a qual nos protegemos de grandes perdas.

Em 2020, não houve impactos materiais causados pela pandemia de COVID-19. As despesas administrativas foram de R$ 46 milhões (R$ 42 milhões em 2019), alinhadas com o planejamento interno da resseguradora e com o crescimento dos prêmios ganhos.

As posições de patrimônio líquido permanecem sólidas, com métricas de solvência bastante confortáveis, o que contribui para a solidez da companhia localmente para enfrentar crises como a vivenciada recentemente devido à pandemia de COVID-19 com segurança, confiança e estabilidade. O grupo ressalta no balanço que as posições de capital e retrocessão são lastreados inteiramente na força financeira do grupo Munich Re, um dos grupos resseguradores mais sólidos do planeta.

“Graças à estratégia de proteção cambial, o grupo informa que não teve impactos negativos decorrentes da desvalorização da moeda, uma vez que esse tipo de investimento é feito inteiramente para compensar movimentos de câmbio ocorridos em nossas obrigações assumidas em moeda estrangeira”, informou Rodrigo Belloube, presidente da Munich Re Brasil.

A redução da taxa SELIC para 2% em 2020 refletiu também em redução da curva dos investimentos prefixados, em que a Munich Re investe a maior parte dos seus ativos. Esta redução na curva aumentou o valor de mercado das aplicações prefixadas, trazendo um desafio para a melhor alocação destes recursos quando do momento de reinvestimento, devido ao cenário de juros baixos. As aplicações financeiras atingiram o saldo de R$ 1,251 bilhão em 2020 (R$ 1,196 bilhão em 2019).

A Munich Re acredita que o momento atual servirá como catalisador de uma profunda transformação cultural que impulsionará a penetração dos seguros no Brasil. Nesse sentido, a crise vem acompanhada também de grandes oportunidades para o mercado.

A Munich Re enxerga no mercado local um grande potencial, uma vez que enquanto no Brasil a penetração do seguro veicular é de 25%, nos Estados Unidos é de 96%. No seguro residencial, os percentuais são de 14% e de 96% respectivamente. O seguro rural, tão fundamental para o desenvolvimento sustentável do nosso agronegócio, apresenta uma fotografia similar. Outras modalidades emergentes de seguro como, por exemplo, o seguro contra riscos cibernéticos, possui penetração ainda mais inexpressiva.

A Munich Re está atenta a este momento único e assume a corresponsabilidade de impulsionar essa transformação, ajudando na criação do futuro do mercado segurador brasileiro junto aos seus parceiros de negócio. Equipes no Brasil são dedicadas integralmente à criação e desenvolvimento de soluções digitais inovadoras, com parceiros tecnológicos nas mais variadas indústrias. Nossa missão é ajudar na construção das soluções de gestão de risco do presente e do futuro, tornando nossa sociedade mais protegida e mais resiliente para que possa empreender e progredir.