Em menos de um mês, três empresas ofertando seguro gratuito para consumidores. Pier, C6 Bank e Amar Assist. Certamente essas empresas vão conseguir dados dos clientes que toparem ter um seguro de graça para tentarem conquistá-los numa futura oferta precificada. Considerando a gratuidade, extremamente atrativa, formarão um expressivo banco de dados, o que faz a gratuidade ser considerada uma verba de marketing barata. A depender do volume de pedidos de indenização.

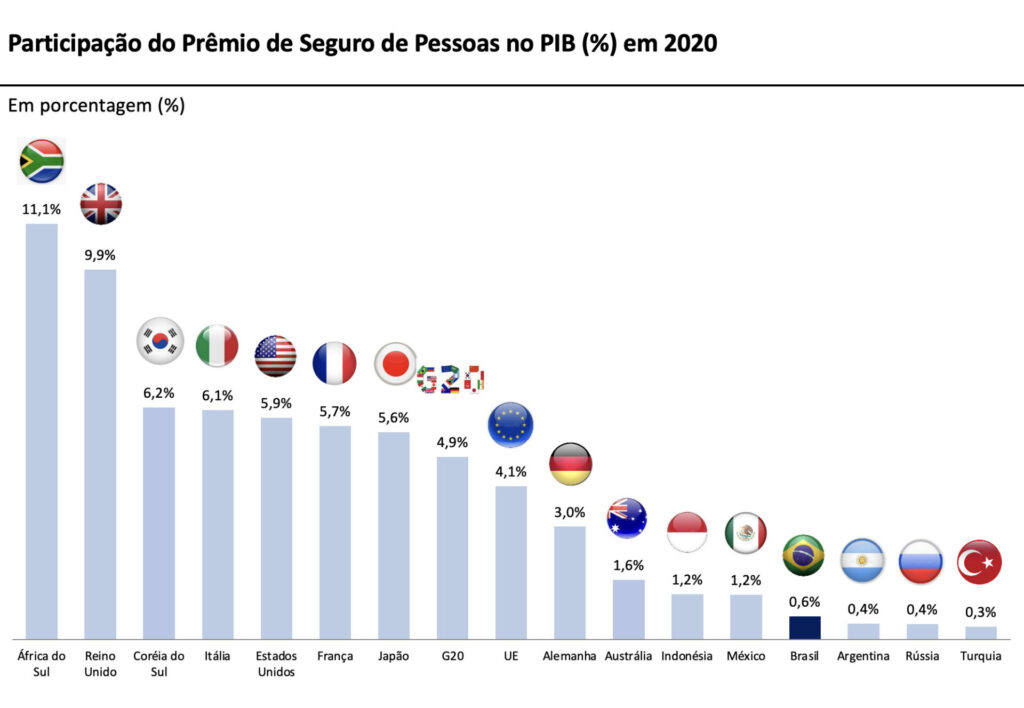

O que não pode acontecer é gerar ruído sobre o produto seguro. Como ruído entenda-se não atender as expectativas do cliente. Não pagar o cliente alegando fraude, exclusões ou outras desculpas que façam o consumidor pensar que seguro é “complicado”. Afinal, o setor tem investido muito na imagem do seguro, que é proteção. Se estiver tudo bem explicado e o consumidor entender direitinho o que tem direito e o que não tem, certamente ajudará o setor a proteger mais gente e crescer além dos 0,63% da penetração do seguro de vida no PIB brasileiro.

Por exemplo, seguro de vida é uma coisa. Seguro de acidentes pessoais, outra. Cobertura para o bem somente por furto qualificado ou roubo. Furto simples, excluído. São jargões técnicos que exigem explicações claras. No Brasil, percebemos que o consumidor ainda não tem conhecimento das diferenças entre esses termos. Por isso, todo cuidado é pouco.

C6 Bank

A partir desta segunda-feira, clientes do C6 Bank podem ter dois meses de uso gratuito do Seguro C6 Conta. O produto, oferecido em parceria com a Zurich, é o lançamento mais recente do banco no segmento de seguros e oferece proteção em caso de transações feitas sob ameaça, coação, sequestro, roubo ou furto qualificado.

Todos os clientes ativos do banco podem participar da campanha, incluindo pessoas jurídicas e aqueles que já têm o seguro. Para novas contratações, a primeira parcela será estornada em até sete dias e a segunda será isenta. Do terceiro mês em diante, o cliente passa a ser cobrado conforme a modalidade contratada. A condição é válida até agosto. Clientes que já têm o Seguro C6 Conta contratado também terão isenção de mensalidade durante dois meses.

“Lançamos a campanha de gratuidade do Seguro C6 Conta para que os clientes possam contar com proteção adicional para as suas transações no app e no cartão”, diz Fabio Basilone, head de seguros do C6 Bank.

Cada cliente pode personalizar a oferta do seguro C6 Conta de acordo com suas necessidades, sendo que o valor mínimo varia de acordo com o cartão usado. A mensalidade custa a partir de R$ 1 para clientes com cartão C6, R$ 3 para quem tem o cartão C6 Platinum e R$ 5 para quem tem o cartão C6 Carbon.

O produto cobre prejuízos decorrentes de transações via Pix, compras no crédito e débito e saques feitos sob ameaça, coação, sequestro, além de compras feitas com cartão roubado. A cobertura começa a valer 24h após a contratação. Para contratar ou para abrir um sinistro, basta seguir as instruções no aplicativo no C6 Bank.

Além de oferecer a assistência patrimonial, o Seguro C6 Conta oferece atendimento psicológico para vítimas roubo, furto qualificado, ameaça, coação ou sequestro, em uma iniciativa voltada para dar apoio emocional diante de situações de violência.

O Seguro C6 Conta é uma das ferramentas que o banco oferece para reforçar a segurança digital dos clientes. Em caso de perda, furto ou roubo, é possível bloquear o cartão direto no app. O banco também disponibiliza um cartão virtual gratuito para todos os clientes e recomenda seu uso para compras online. Outra funcionalidade é o bloqueio automático da conta pela central de atendimento. Além disso, o C6 Bank adota biometria facial para autenticar transações financeiras de saída de dinheiro da conta. Essa camada adicional de proteção é acionada de acordo com regras pré-estabelecidas pelo banco, que reúne uma série de variáveis. A solicitação ocorre em TEDs, TEFs, Pix ou pagamentos de valores.

Para aumentar a segurança, também é recomendável configurar valores máximos para transações com Pix, por meio do gestor de limites em D+1. Com ele, o cliente pode definir um limite padrão para suas transações Pix, bloqueando tentativas de transferências de valores superiores a esse limite. O aumento de limite é feito manualmente pelo cliente e demora um dia útil para ficar disponível

Pier

Segundo matéria da Folha de S.Paulo, a Pier oferece um seguro grátis contra furto e roubo de celular ao público da primeira edição do Mita Festival, realizado no último final de semana (14 e 15 de maio) na Spark Arena (zona oeste de São Paulo) e no próximo fim de semana no Jockey Club (zona sul do Rio).

Quem comprou o ingresso do evento poderá contratar por um mês sem custo o serviço. A promoção é válida para o fã que ainda não contratou esta modalidade de seguro.

O Mita reúne nas duas capitais nomes como Gorillaz, Rüfüs Du Sol e Two Door Cinema Club, além dos brasileiros Gilberto Gil, Marcelo D2, Black Alien, Marina Sena, Matuê, Liniker, Luedji Luna e Xenia França. (veja a programação completa no Lineup)

Para evitar fraudes, segundo a empresa, há critérios e políticas internas para aceitar o novo cliente.

Os valores de mensalidade variam de acordo com o modelo e memória do smartphone, explica a seguradora. Por exemplo, o seguro de um iPhone 6S com 16 GB de capacidade custa a partir de R$ 13,90 por mês no plano econômico, enquanto o seguro para um iPhone 13 Pro Max com 1024 GB de memória custa hoje R$ 261 no plano premium.

“Nosso papel é fortalecer a presença da marca dentro do evento por meio de ativações divertidas e práticas, comunicando as vantagens da marca para o maior público possível”, diz Flávia Molina, CMO da companhia.

Amar Assist

Atender toda a população brasileira de até 65 anos é a proposta da insurtech Amar Assist. A startup lançou em 8 de abril de 2022 um seguro de vida totalmente gratuito, válido para qualquer brasileiro que se encaixe na faixa etária. Com vigência de 12 meses, a novidade oferecerá cobertura de até R$ 20 mil, sendo válida para residentes de qualquer cidade do Brasil, em casos de morte por acidente. A Amar Assist também cederá gratuitamente a assistência funeral dos segurados.

Para usar o serviço, é preciso baixar o aplicativo da empresa, realizar um cadastro e ativar o serviço “Seguro de Vida Gratuito”. A expectativa é que ao menos 5 milhões de brasileiros sejam beneficiados com a iniciativa ao longo do próximo ano. Segundo a startup, foram nove meses de preparação para o lançamento da novidade. Durante o período, a empresa criou uma nova estrutura de atendimento ao cliente, realizou workshops internos e desenvolveu um novo software.

O lançamento também é uma estratégia de marketing, visto que a startup espera que pelo menos 3 milhões do total impactado se tornem clientes da companhia após o término da vigência gratuita.

De acordo com Bruno Gallo, fundador e CEO da Amar Assist, a ideia surgiu com o propósito de inspirar a longevidade. “Quando olhamos para países como EUA e Japão, o número de pessoas com acesso a assistências deste tipo é maior do que em comparação com a população brasileira, pois a cultura do planejamento a médio e longo prazo já está mais enraizada. Queremos trazer esse olhar sobre a importância e o conforto, inclusive financeiro, que o planejamento prévio traz”, disse em nota.

")