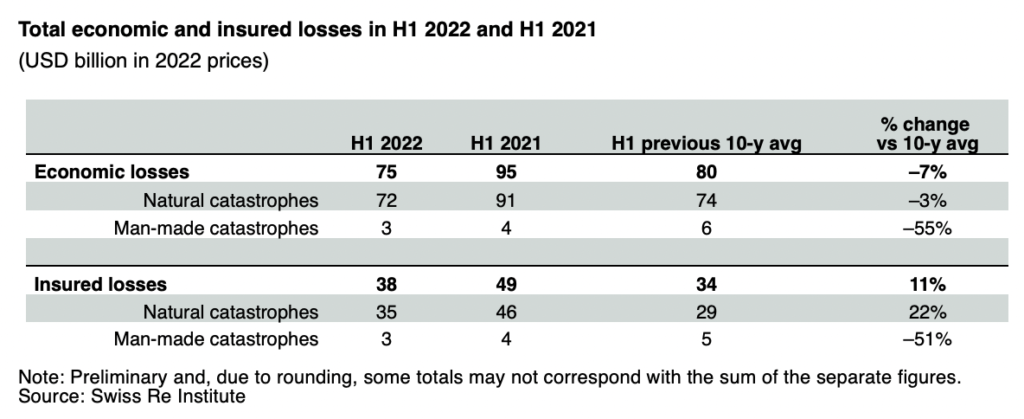

As perdas econômicas globais de eventos de catástrofes naturais e provocadas pelo homem são estimadas em US$ 75 bilhões no primeiro semestre de 2022. Isso está abaixo da média dos últimos dez anos (US$ 80 bilhões). Uma série de tempestades de inverno na Europa, inundações sem precedentes na Austrália e na África do Sul, bem como um grande número de tempestades nos EUA e na Europa resultaram em US$ 35 bilhões em perdas seguradas por catástrofes naturais no primeiro semestre de 2022, de acordo com estimativas preliminares do Instituto Swiss Re. Eventos causados pelo homem provocaram um adicional de US$ 3 bilhões em perdas seguradas, elevando o total de perdas seguradas por catástrofe para US$ 38 bilhões.

As temperaturas recordes em muitas partes da Europa podem levar a mais perdas causadas por secas e incêndios florestais. Os eventos climáticos severos dos últimos seis meses destacam mais uma vez que as catástrofes naturais, principalmente os perigos secundários, estão aumentando em frequência e gravidade em todas as regiões.

“Os efeitos das mudanças climáticas são evidentes em eventos climáticos cada vez mais extremos, como as inundações sem precedentes na Austrália e na África do Sul. Isso confirma a tendência que observamos nos últimos cinco anos. , que os perigos secundários estão causando perdas seguradas em todos os cantos do mundo. Ao contrário de furacões ou terremotos, esses perigos são onipresentes e exacerbados pela rápida urbanização em áreas particularmente vulneráveis. Dada a escala da devastação em todo o mundo, os perigos secundários exigem a mesma disciplina avaliação de risco como perigos primários, como furacões”, disse o responsável por catástrofes Martin Bertogg.

Em fevereiro, uma série de tempestades de inverno atingiram a Europa e provocaram perdas seguradas estimadas em US$ 3,5 bilhões, trazendo esse perigo-chave de volta à agenda do setor de seguros. Em fevereiro e março, chuvas torrenciais levaram a inundações generalizadas na Austrália. Estabeleceu um novo recorde de perdas por inundações no país, até agora perto de US$ 3,5 bilhões. Para o setor de seguros, esta é uma das catástrofes naturais mais caras de todos os tempos no país e o evento mais caro globalmente no primeiro semestre de 2022, em termos de perdas seguradas. As inundações na África do Sul, bem como na Índia, China e Bangladesh confirmam ainda mais o crescente potencial de perda de inundações em áreas urbanizadas globalmente.

No primeiro semestre de 2022, o clima severo, incluindo tempestades de granizo e fortes chuvas, atingiu a França, causando até agora cerca de 4 bilhões de euros em perdas no mercado segurado, com base em dados da Federação Francesa de Companhias de Seguros.

Duas ondas de calor severas no verão, resultando em temperaturas recordes em toda a Europa, provocaram incêndios florestais destrutivos no sudoeste da Europa. A temperatura média global para junho de 2022 foi cerca de 0,3°C superior à média de 1991-2020, tornando-se o terceiro junho mais quente já registrado. À medida que se prevê que o aquecimento do clima exacerbe as secas, a probabilidade de incêndios florestais aumenta, causando maiores danos onde a rápida expansão urbana se sobrepõe à interface urbano-florestal.

“A mudança climática é um dos maiores riscos que nossa sociedade e a economia global estão enfrentando. Com 75% de todas as catástrofes naturais ainda sem seguro, vemos grandes lacunas de proteção globalmente exacerbadas pela atual crise de custo de vida. Em parceria com o setor público, o setor de seguros é fundamental para fortalecer a resiliência da sociedade aos riscos climáticos, investindo e subscrevendo infraestrutura sustentável”, disse Jérôme Jean Haegeli, economista-chefe do Grupo Swiss Re.