A MAG Seguros atua normalmente em riscos de morte, invalidez e sobrevivência, e trata esses riscos como reflexos da necessidade da sociedade. Concomitantemente a isso, a empresa criou, em 2020, o seu pilar de Bem-Estar, que tem como objetivo oferecer soluções para proteger financeiramente o cliente em decorrência de problemas com a saúde.

Para desenvolver este novo pilar de soluções, a MAG Seguros analisou todo cenário, como os cuidados com a longevidade, ao déficit da previdência social, e claro, de doenças graves que possam trazer dificuldade de acesso aos planos de saúde individuais, à insuficiência do serviço de saúde público e aos altos custos de subsidiar o plano de saúde.

“Nosso papel é o de nos mantermos atentos a esses desafios e apoiar a sociedade para enfrentá-los de forma segura”, explica Rodrigo Cunha, gerente de Desenvolvimento de Produtos.

Tanto para clientes como corretores, o pilar Bem-Estar pode ser visto como uma solução alternativa de acesso a saúde privada ou como um produto complementar aos produtos de saúde.

“Acredito que o Bem-Estar é uma forma de democratizar o acesso a saúde da população brasileira. Nossa proposta não é cuidar, ou ser responsável pelo tratamento da pessoa doente, e sim gerar algum conforto financeiro no entorno operacional da doença e das suas consequências”, acrescentou Rodrigo.

“Nossos produtos geram uma maior autonomia e liberdade de escolha para os segurados. Afinal, o capital segurado não funciona como reembolso de despesas médicas ou é mandatório o uso em alguma dependência ou estrutura médica”, completou Thiago Levy, head do pilar Bem-Estar da MAG Seguros.

Esse diferencial da MAG, com tantos benefícios, permite novos argumentos de venda para os corretores, contribuindo com a geração de novos negócios e oferta de produtos para um novo nicho de clientes.

“O apelo de venda a respeito de saúde e Bem-Estar é muito amigável. Além disso, temos benefícios pagos em vida, onde o beneficiário é o próprio segurado, e serviços de assistências. Por fim, com a sociedade ficando mais velha, o assunto longevidade é uma realidade. Quanto mais velhas as pessoas, elas vão ficar infelizmente mais doentes, vão realizar mais cirurgias e consequentemente gastar mais em internações hospitalares. O Pilar Bem-Estar pode ser um diferencial nas propostas dos corretores”, finaliza Cunha.

A NotreDame Intermédica é uma das duas operadoras de saúde selecionadas pelo Instituto de Previdência e Assistência (Previ-Rio) para oferecer planos de saúde ao servidor municipal. A empresa cumpriu todos os requisitos do edital lançado em Maio de 2021 e oferecerá ao beneficiário uma ampla rede de atendimento na cidade do Rio de Janeiro, além de uma economia de até 35%, em comparação ao outro prestador habilitado há 18 anos. Para dependentes de algumas faixas etárias, o valor é 32% menor. O período de adesão ao Plano de Saúde do Servidor Municipal (PSSM) vai de 1º a 21 de agosto e os contratos vão até julho de 2023.

“A NotreDame Intermédica oferece planos que são ideais para os servidores do município do Rio de Janeiro, uma vez que oferecem uma variedade de serviços de saúde de qualidade por um preço justo, incluindo cobertura ambulatorial e hospitalar com obstetrícia – consultas, exames, internações hospitalares clínicas e cirúrgicas, partos – e cobertura odontológica. O beneficiário poderá optar também por leitos de enfermaria ou apartamento, com coparticipação e possibilidade de reembolso. Atualmente, das 150 mil vidas atendidas na região, 9 mil são do Plano de Saúde do Servidor Municipal”, comenta Luiz Henrique Junior, gerente comercial senior da NotreDame Intermédica no Rio de Janeiro.

A rede própria da operadora no Rio de Janeiro conta hoje com 5 hospitais, 8 centros clínicos, e inaugurou uma mega Unidade Avançada, no bairro Cidade Nova, a apenas 100m da sede administrativa da prefeitura do Rio de Janeiro, que oferece uma variedade de serviços de saúde, como pronto atendimento adulto e infantil, consultas agendadas, atendimentos ambulatoriais nas principais especialidades, exames, pequenos procedimentos, com capacidade para realizar 10 mil consultas no Pronto Atendimento e 12 mil agendamentos por mês, além da rede credenciada.

A BB Seguridade registrou lucro líquido de R$ 2,6 bilhões, quase 50% sobre o registrado no mesmo período do ano passado. Na comparação 2T22 versus 2T21, o lucro líquido cresceu 87%, atingindo o nível recorde de R$ 1,4 bilhão. “Em um cenário afetado pelo fenômeno La Niña, que elevou os sinistros do seguro agrícola a níveis recordes e causou impacto de R$ 236 mi sobre o resultado, a BB Seguridade superou as adversidades e fecha o primeiro semestre de 2022 com ganhos relevantes”, informou a companhia em comunicado.

No semestre, o resultado operacional não decorrente de juros (ex-holdings) cresceu 25,1%, com queda da sinistralidade no 2T22, que recuou 23,7 p.p. em relação ao 2T21 (-8,7 p.p. em relação ao 1S21), e um forte desempenho comercial em todas as empresas investidas.

O resultado financeiro consolidado, líquido de impostos, de todo o conglomerado – BB Seguridade e de suas investidas – totalizou R$ 398,6 milhões no primeiro semestre, deixando para trás o saldo negativo de R$ 37 milhões do mesmo período de 2021. A elevação da taxa Selic, o menor impacto da diferença de índices de inflação no resultado financeiro dos planos de benefício definido da Brasilprev e a expansão do saldo médio de ativos financeiros explicam o desempenho.

Com a sinistralidade retornando a patamares normalizados no segundo trimestre e o desempenho comercial acelerando, principalmente no segmento de seguros, a BB Seguridade decidiu revisar para cima a sua estimativa de crescimento do resultado operacional não decorrente de juros (ex-holdings), que agora passa a prever uma evolução entre 15% e 20% em 2022. O guidance de crescimento de prêmios emitidos da Brasilseg também foi incrementado, prevendo agora uma expansão entre 20% e 25%.

▪ Seguros: com crescimento de 21,2%, volume de prêmios emitidos chega a R$ 6,6 bilhões no semestre

O crescimento no volume de prêmios de seguros acelerou para 21,2%, novamente superando o intervalo de estimativas do guidance. O seguro rural continuou como o principal destaque, evoluindo 43,1% em relação ao 1S21, suportado pela expansão do crédito rural no Banco do Brasil para custeio da Safra 22/23. Os seguros de vida (+5,8%), residencial (+27,1%) e empresarial/massificados (+46,4%) também cresceram, impulsionados por vendas novas. A queda de 8,7 p.p. da sinistralidade e a alta de 135,6% do resultado financeiro levaram o lucro líquido do segmento de seguros a um crescimento de 89,5% em relação ao 1S21.

▪ Previdência: captação bruta cresce 12,8% nos primeiros seis meses do ano

No acumulado até junho, a captação bruta em previdência totalizou R$ 24,7 bilhões, o que representou um incremento de 12,8% em relação ao mesmo período de 2021. Em 12 meses, as reservas de previdência expandiram 4,3%, suportando o crescimento de 5,4% nas receitas com taxa de gestão em relação ao 1S21. Tal fator, aliado a um resultado financeiro positivo de R$ 104,1 milhões, que reverteu o valor negativo de R$ 393,3 milhões reportado no primeiro semestre do ano passado, fizeram com que o lucro líquido da operação mais do que dobrasse no período, chegando a R$ 632,3 milhões.

▪ Capitalização: arrecadação sobe 25,9% no semestre

A arrecadação com títulos de capitalização totalizou R$ 2,6 bilhões, crescimento de 25,9% nos seis primeiros meses do ano, impulsionada pelo maior ticket médio dos títulos de pagamento único e pela evolução nas vendas de títulos de pagamento mensal. A margem financeira expandiu 1,9 p.p., o que fez com que o lucro líquido do segmento crescesse 68,4% em relação ao 1S21.

O grupo Allianz divulgou receitas totais de 81,2 bilhões de euros, alta de 7,2%. O lucro operacional sobe 1,2% e chega a 6,7 bilhões de euros. O lucro líquido atribuível aos acionistas fica em 2,3 bilhões de euros – um decréscimo de 52,7%, devido principalmente a uma provisão contabilizada no primeiro trimestre com relação aos trâmites dos fundos estruturados Alpha da AllianzGI U.S.

“A Allianz entregou outro trimestre com sólido desempenho financeiro, impulsionado pelo acentuado crescimento no nosso segmento de P&C (Ramos Elementares). O lucro operacional e o coeficiente de capitalização do Grupo mostraram-se resilientes diante da elevada volatilidade e de um ambiente econômico fundamentalmente mais fraco. Estamos bem-posicionados para administrar o impacto da alta inflação e das pressões econômicas que estão particularmente em evidência na Europa. A Allianz continuará utilizando suas vantagens, como estabilidade e escala, em benefício dos nossos clientes e acionistas”, Oliver Bäte, CEO da Allianz SE.

A Liberty Seguros, uma das maiores seguradoras do Brasil, participa do 14º Congresso Brasileiro de Cooperativismo de Crédito (Concred). O evento acontece entre os dias 10 e 12 de agosto, nos formatos digital e presencial, no Centro de Convenções de Pernambuco, em Recife.

A região Nordeste é extremamente estratégica para a Liberty. A companhia registrou, desde o início do ano, crescimento geral de 52% em todas os segmentos em que atua na região. Os principais destaques ficam por conta dos seguros de vida, que aumentaram 32%, e seguros de automóveis, com 57% de crescimento – mais de 20 pontos percentuais acima do mercado local.

Pela primeira vez, a Liberty participará presencialmente do evento. A empresa terá um estande de exposição de soluções para cooperativas, representado pelo diretor do canal Affinity, Eduardo Sallum, e por Emerson Passos, diretor comercial da região Nordeste.

“É um prazer imenso marcar presença no Concred para representar a Liberty Seguros, evidenciar nossas soluções para o cooperativismo brasileiro e reforçar a importância da região Nordeste para nossos negócios”, comenta Eduardo Sallum, diretor do canal Affinity na Liberty Seguros.

O tema da participação da Liberty no congresso é o “Cresça com o Digital”. O objetivo é reforçar os investimentos da seguradora na área, mostrando todos os diferenciais tecnológicos e de atendimento para auxiliar as cooperativas a vender e atender os cooperados de forma mais ágil e digital.

“Temos um forte compromisso com a tecnologia e o digital e ficamos muito felizes em oferecer cada vez mais inovação aos cooperados, corretores e cooperativas de todo o país”, afirma Marcos Machini, VP Comercial da Liberty Seguros.

A Liberty Seguros foi nomeada, no último dia 4 de agosto, uma das 100 empresas mais inovadoras no uso de TI no país. O reconhecimento da companhia ocorreu por conta do projeto que viabiliza o pagamento via PIX para clientes.

A boa colocação da seguradora, que garantiu o 48º lugar no ranking geral, é estratégica, dado o forte compromisso da Liberty com a temática da inovação. Nos últimos anos, a empresa vem aplicando o tema em tudo o que faz, com um olhar constantemente voltado para tendências. Essa premissa permitiu que a companhia lançasse diversos produtos e serviços que alavancam o digital e a TI, oferecendo as melhores experiências para funcionários, clientes e corretores.

Realizado pelo Grupo IT Mídia, em parceria com a FIAP, o prêmio “As 100+ inovadoras no uso de TI” avalia os projetos de TI que mais impactam os negócios das empresas brasileiras. Em 2022, a premiação recebeu 272 inscrições e, dessa lista, foram escolhidas 100 empresas com os projetos mais inovadores.

“É muito gratificante conquistar prêmios como esse e estar entre as empresas que mais se destacaram em inovação para projetos de TI em 2022. Ficar entre as primeiras colocadas em um ranking dessa categoria reflete o resultado de uma estratégia consistente de sempre estar à frente do mercado, com forte foco no digital, e melhorar cada vez mais a experiência dos nossos colaboradores, segurados e parceiros”, afirma Ana Lúcia D’Amaral, CIO da Liberty Seguros.

A MetLife fechou uma parceria com a C&A, varejistas de moda, com 170 anos de tradição e há 46 anos no Brasil. Com a consultoria da FFC Serviços Financeiros, empresa especializada no desenvolvimento de serviços financeiros no varejo, a parceria leva aos clientes da marca que adquirirem suas compras nas mais de 300 lojas físicas, e optarem pela opção de parcelamento com o C&A Pay (cartão digital), a opção de contar com a proteção financeira do seguro Parcela Protegida MetLife, pelo valor de R$ 4,99 por parcela.

O objetivo é levar aos clientes mais tranquilidade e segurança de ter as compras parceladas pelo cartão digital totalmente pagas caso algum imprevisto aconteça, como desemprego involuntário, incapacidade física temporária, internação hospitalar por acidente ou doença, entre outros.

O seguro Parcela Protegida MetLife passou a ser disponibilizado aos mais de 1 milhão de clientes que possuem o C&A Pay, lançado em dezembro de 2021. Ao adquirir o produto, os clientes também concorrem automaticamente a um sorteio mensal de R$ 10 mil, líquidos de imposto de renda, por meio de um número da sorte que consta no Bilhete Individual do Seguro.

Segundo a varejista de moda, o C&A Pay possibilita levar para os clientes uma experiência totalmente digital na aquisição de benefícios, entre eles o seguro prestamista, com a contratação fácil e rápida, em menos de cinco minutos. Atualmente, cerca de 75% das compras realizadas com o C&A Pay são com parcelamento e, com a oferta do seguro prestamista, a expectativa é aumentar este volume. Para o executivo Levi Ávila, diretor de Produtos e Serviços Financeiros da C&A Brasil, a parceria com a MetLife indica que “o C&A Pay cada vez mais está se consolidando em ser um ecossistema de soluções financeiras, mantendo o DNA digital, prático e rápido, que vem desde a sua concepção. Estar com a MetLife reforça essa missão”, afirmou.

Marcelo Tomei, Diretor Comercial da MetLife Brasil, comemora a parceria com a C&A e a chegada do seguro prestamista ao varejo de moda e acessórios. “Estamos muito entusiasmados com o lançamento da parceria, é uma importante conquista para nós da MetLife oferecer aos clientes C&A o seguro prestamista e garantir mais segurança e proteção financeira através de uma solução simples e que cabe no bolso das pessoas”, comenta.

Além da C&A, a MetLife conta com outros parceiros na comercialização de seguro prestamista e a expectativa da seguradora é chegar ao final de 2022 com um volume de vendas 28% maior neste tipo de produto.

O grupo Bradesco Seguros registrou lucro líquido recorrente de R$ 3,4 bilhões no acumulado do ano (+49% vs. 1S21), com aumento do ROAE de 7,8% no 2T21 para atuais 20,9%. Vida e previdencia respondeu por R$ 1,2 bilhão (+177%), ramos elementares por R$ 1,1 bilhão (+4,2%), saúde por R$ 588 milhões (+25,4%) e capitalização por R$ 356 milhões (58,2%).

O resultado foi favorecido pela expansão do faturamento (+19% vs. 2T21 e 16% vs. 1S21), com evolução em todas as linhas de negócios, e do resultado financeiro (+185% vs. 2T21 e +71% vs. 1S21), influenciado pelo comportamento dos índices econômico-financeiros no período. Já o resultado das operações de seguros, previdência e capitalização apresentou crescimento de 135% no trimestre e 48% no semestre, superando o guidance estabelecido para o ano, de 18% a 23%.

As provisões técnicas cresceram 7%, atingindo R$ 308 bilhões – maior nível da série histórica, com destaque para os ramos de Saúde, Vida e Previdência – e os ativos financeiros evoluíram 3,6%, alcançando R$ 333 bilhões. Em indenizações e benefícios, foram pagos R$ 23 bilhões no primeiro semestre, dos quais R$ 860 milhões associados à Covid-19.

No trimestre, a Bradesco Seguros intensificou esforços para aprimorar a jornada do cliente na contratação de produtos e serviços, evoluindo sua estratégia de transformação digital. Dentre as inciativas, destaca-se a atualização do aplicativo Bradesco Seguros – que já registra mais de 12 milhões de downloads – com a incorporação de novas funções e evolução em usabilidade, em especial para os segurados dos segmentos de Dental e Vida. As vendas na modalidade digital cresceram 58% de janeiro a junho de 2022, alcançando R$ 1,1 bilhão, com aumento de 66% na quantidade dos itens distribuídos, que superaram 1,7 milhão.

Na Bradesco Saúde, o plano empresarial Bradesco Saúde Ideal, anteriormente disponível em São Paulo e no Rio de Janeiro, chegou a Brasília. Desenvolvido para atender desde grupos a partir de três pessoas até companhias de grande porte, o produto conta com 19 milprestadores em todo o Brasil, destacando-se pela flexibilidade, ao oferecer às empresas diferentes percentuais de coparticipação em consultas e exames. Vale mencionar, ainda, o lançamento do Clube+Saúde, plataforma que proporciona vantagens exclusivas aos beneficiários, como descontos e oportunidades em serviços e produtos.

Ainda com relação ao segmento de Saúde, o Grupo Bradesco Seguros, por meio da Atlântica Hospitais e Participações, uniu-se à Beneficência Portuguesa de São Paulo e ao Grupo Fleury para criar uma empresa dedicada a serviços de oncologia. O Grupo também chegou a 28 unidades da rede de clínicas Meu Doutor Novamed, seguindo sua estratégia de expansão nacional.

No segmento de Previdência Privada, a Bradesco Vida e Previdência manteve a estratégia de evolução contínua em sua grade de produtos, com destaque para os fundos de gestoras renomadas no mercado. Atualmente, a empresa – que possui ao todo R$ 278 bilhões de reserva.

No ramo Vida, o seguro ‘Vida Viva Bradesco’, criado em 2021, conquistou a medalha de prata no Innovation in Insurance Awards 2022, concedido pela EFMA-Accenture aos produtos mais inovadores do mercado segurador no mundo. Oferecendo 17 coberturas e 12 assistências, o “Vida Viva Bradesco” representa a evolução de um desenho de produto pré- formatado para uma solução de benefícios completa e personalizável.

Em Ramos Elementares, a Bradesco Auto/RE investiu na segmentação voltada a equipamentos agrícolas para am pliar a contratação de apólices de seguro nesse nicho de mercado, com a incorporação de novas coberturas. Além disso, a companhia avançou na implantação da inteligência artificial para análise e regulação de sinistros de automóveis, com redução no tempo necessário para a liberação de reparos.

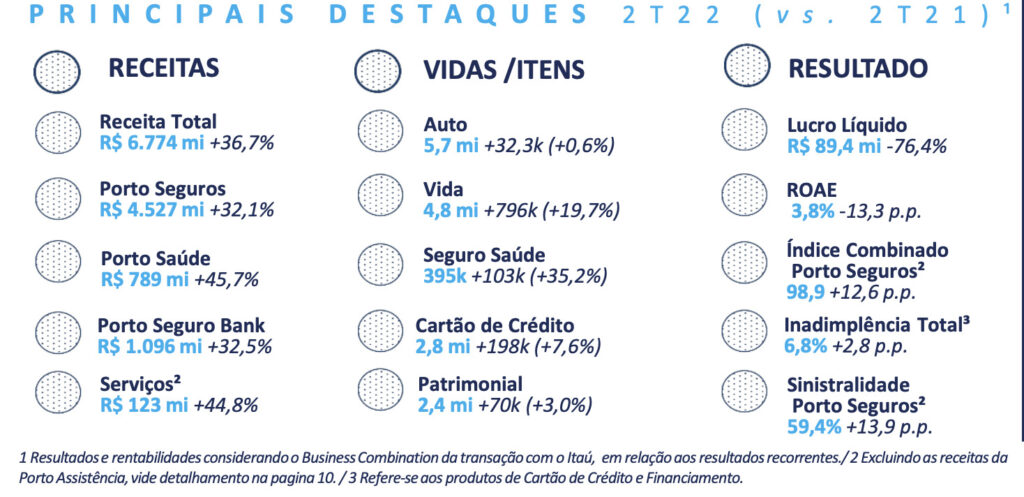

A Porto registrou lucro líquido total de R$ 306,6 milhões no primeiro semestre, queda de 67,8% comparado a mesmo período do ano anterior e o ROAE atingiu 6,5%. O lucro líquido recorrente recuou 76,4% no segundo trimestre de 2022, para R$ 89,4 milhões, na comparação com o mesmo período de 2021. Já o lucro líquido total foi de R$ 131,5 milhões, com uma queda de 80% na mesma base de comparação.

Segundo comunicado, no segundo trimestre e primeiro semestre de 2022, o grupo alcançou o maior crescimento da receita total em mais de 10 anos, decorrente da expansão de todas as verticais de negócios. O aumento trimestral de 36,8% (vs. 2T21) foi impulsionado pela elevação das vendas em produtos como o Empresarial, Vida, Saúde, Cartão de Crédito, Fiança Locatícia e Carro Fácil, alinhado à estratégia de diversificação dos negócios, além dos esforços realizados para a recomposição das margens, principalmente no seguro Auto. No semestre, o aumento da receita total foi de 29,2% (vs. 1S21).

Na Porto Seguros, o crescimento de 32,1% nas receitas do trimestre (vs. 2T21) foi impulsionado principalmente pelo seguro de Auto, explicado por adequações de preços, e pelo seguro Empresarial, que incrementou em 14,8% o número de empresas seguradas com ampliação de 37,7% nos prêmios emitidos (vs. 2T21). No semestre, o crescimento das receitas da Porto Seguros foi de 24,1% (vs. 2T21).

O Índice Combinado da Porto Seguros seguiu impactado no 2T22 (98,9%), explicado principalmente pela sinistralidade do seguro Auto. Contudo os ajustes efetuados na subscrição e precificação já começaram a surtir efeitos, com melhora desses indicadores em relação ao primeiro trimestre do ano. O Vida obteve uma melhora expressiva na sinistralidade trimestral (-38,9 p.p. vs. 2T21), explicado pela redução do impacto do Covid-19. No semestre, o Índice Combinado da Porto Seguros atingiu 99,1% (+10,3 p.p. vs. 1S21).

Na Porto Saúde, as receitas do trimestre aumentaram 46,2%, em razão da expansão de 51,0% nos prêmios do seguro Saúde (vs. 2T21), o que representa um crescimento recorde desde a abertura de capital, com aumento de mais de 100 mil vidas em comparação ao mesmo período do ano anterior, nos aproximando das 400 mil vidas seguradas. No semestre, a Porto Saúde ampliou suas receitas em 41,8% (vs. 1S21).

No Porto Seguro Bank, aumentamos as receitas em 32,5% (vs. 2T21), com ênfase para a expansão próxima de 40% nas Operações de Crédito, ainda que com cautela para enfrentar o cenário macroeconômico mais adverso, nível de incerteza do mercado e deterioração da capacidade de pagamento das famílias. Os produtos de Fiança Locatícia e Consórcio também apresentaram crescimento elevado no 2T22, com aumento acima de 20% em comparação ao mesmo período do ano anterior. A receita consolidada do Porto Seguro Bank aumentou 34,6% no primeiro semestre (vs. 1S21).

Em serviços, o crescimento foi de 80% nas receitas trimestrais do Carro Fácil e de 45% na Porto Faz e Reppara! (vs. 2T21). No semestre, o crescimento destes produtos foi de respectivamente 78,5% e 47,0% (vs. 1S21). Também foi concluída a cisão dos serviços de assistência da operação de seguros para a “Porto Assistência”.

Obteve uma redução de 2,2 p.p. no índice de despesas administrativas totais da companhia, atingindo 13,5% no 2T22, dando continuidade ao aumento da eficiência operacional observado nos últimos anos.

Em junho, celebrou acordo com um fundo de investimentos para a venda de 45 imóveis, segregada em duas parcelas. A primeira parcela negociou 35 imóveis ao valor de R$ 294,4 milhões, com compromisso entre as duas partes para envidar os melhores esforços para executar a segunda parcela no valor de R$ 74,2 milhões. A maior parte desses imóveis localizados em São Paulo e em outros Estados, estavam inativos, já tendo sido ocupados pelas Sucursais e colocados a venda há algum tempo. A operação está alinhada a estratégia de elevar a eficiência no uso de capital e aumentar a liquidez de nossos ativos.

O resultado financeiro foi de R$ 89 milhões no trimestre, o que representa uma rentabilidade das aplicações financeiras (ex-previdência) equivalente a 63% do CDI, impactado principalmente pelo desempenho das alocações em renda variável. No semestre o resultado financeiro alcançou R$ 238,8 milhões, com uma rentabilidade das aplicações (ex previdência) equivalente a 72% do CDI.

Na agenda de ASG, o grupo deu mais um passo importante, através da adesão ao Pacto Global da ONU, comprometendo-se com os dez princípios universalmente aceitos nas áreas de direitos humanos, trabalho, meio ambiente e combate à corrupção, e com os 17 Objetivos de Desenvolvimento Sustentável (ODS). Foi aprovda a criação de um Comitê de Sustentabilidade ligado ao Conselho de Administração, que terá como primeiro objetivo o acompanhamento de indicadores relacionados ao cumprimento dos ODS.

No 2T22, os resultados foram impactados principalmente pela sinistralidade do auto, inadimplência da operação de CDC, custos do funding e pelo resultado financeiro. “Contudo, seguimos confiantes nas medidas que temos adotado para a recomposição das margens a níveis compatíveis com o histórico robusto de rentabilidade de nossos negócios e no potencial das iniciativas para acelerar a ampliação da nossa base de clientes, com foco na qualidade dos produtos e serviços ofertados, rentabilidade e perenidade da Companhia, e assim gostaríamos de agradecer aos investidores, colaboradores, corretores, prestadores de serviço, fornecedores, clientes e todos os demais stakeholders pela confiança e dedicação, para seguimos firmes no propósito de oferecer experiências transformadoras e ser cada vez mais um Porto Seguro para as pessoas e seus sonhos”, informa o comunicado.

O novo marco legal da securitização foi publicado na edição desta quinta-feira (4) do Diário Oficial da União. A Lei 14.430, de 2022, também cria a Letra de Risco de Seguro (LRS) e apresenta nova regulação para os corretores de seguros, tema sobre o qual recaíram os três vetos do presidente da República, Jair Bolsonaro.

A securitização é um processo que permite a transformação de dívidas em títulos de créditos negociáveis. Até a edição da MP, as regras estavam dispersas em várias leis, e o governo julgou necessário a edição de um diploma legal para o setor.

A lei também trata da Letra de Risco de Seguro (LRS), um título de crédito, transferível e de livre negociação, representativo de promessa de pagamento em dinheiro. A intenção é ampliar as opções de diluição do risco de operações de seguros, previdência complementar, saúde suplementar ou resseguro.

A LRS está vinculada a riscos de seguros e resseguros e poderá ser emitida exclusivamente por meio das Sociedades Seguradoras de Propósito Específico (SSPE), que são empresas que atuam no mercado de riscos de seguros, de previdência complementar, de saúde complementar, de resseguro (seguro para seguradoras) ou de retrocessão (desapropriação efetuada pelo Poder Público).

Comissão de corretagem

Os vetos de Bolsonaro dizem respeito à atuação dos corretores de seguros. O primeiro item vetado dizia que as comissões de corretagem somente poderiam ser pagas a corretor devidamente habilitado e deveriam ser informadas aos segurados quando solicitadas.

Segundo o Executivo, apesar da boa intenção do legislador, a medida contraria o interesse público, tendo em vista que o provimento das informações ao usuário de seguros somente ocorreria mediante a solicitação do segurado, o que criaria uma condição para se obter transparência de informações remuneratórias da relação de intermediação.

“Nesse sentido, a medida representaria um retrocesso em relação aos avanços regulatórios observados nos últimos anos, inclusive em comparação com jurisdições internacionais, e contrariaria também as garantias previstas pelo Código de Defesa do Consumidor, no estímulo à concorrência e no favorecimento saudável à competição entre os agentes de mercado”.

Supervisão da Susep

O Executivo também vetou artigo segundo o qual os corretores de seguros que não se associassem ou se filiassem a uma entidade autorreguladora do mercado de corretagem de forma facultativa deveriam ser supervisionados pela Superintendência de Seguros Privados (Susep). Atualmente, a Susep tem tal atribuição sobre todos os profissionais, mesmo aqueles que estejam filiados a uma autorreguladora.

Para o governo, isso limitaria a abrangência do poder de polícia do Estado, particularmente, relativa à atuação fiscalizatória da Susep sobre os corretores. “Nesse sentido, eventual restrição definida em lei sobre a atuação da Susep poderia suscitar questionamentos sobre a legalidade do dispositivo e gerar insegurança jurídica na atuação da referida Superintendência”, alegou.

Dispensa de corretagem

A lei que regula a profissão de corretor (Lei 4.594/1964) diz que nos seguros efetuados diretamente entre o segurador e o segurado, sem interveniência de corretor, não há corretagem a pagar. O texto aprovado pelo Congresso Nacional revogou tal comando, que, no entanto, também foi vetado.

Para o Executivo, novamente “foi boa a intenção” do legislador, mas há contrariedade ao interesse público, pois poderia gerar insegurança jurídica para as partes que se relacionam na contratação de seguros, haja vista a possibilidade de não interveniência dos corretores nas contratações de seguros, prevista no Decreto-Lei 73/1966, e pela própria Lei 4.594/1964.

Todos os vetos do presidente da República partiram de análise do Ministério da Economia.

Os vetos terão que ser analisados agora pelo Congresso Nacional, em sessão a ser agendada pelo presidente do Senado, Rodrigo Pacheco.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

")