Com o mote “Não existem respostas para o seu futuro, mas você pode escolher as perguntas”, a nova campanha institucional da Prudential do Brasil tem como objetivo conscientizar as pessoas sobre os benefícios e a tranquilidade de se ter um seguro de vida, com ênfase em seus maiores valores: segurança, amor e realização de sonhos.

“Não é simplesmente uma campanha publicitária. Nossa intenção á transparecer ideais maiores, tudo que está por trás da contratação de um seguro de vida e demais questões que preocupam as pessoas”, comenta o Vice-Presidente de Operações da Prudential, Fernando Pinto.

Os anúncios já estão sendo veiculados nas revistas Veja e Exame Online, nas praças Brasília, Belo Horizonte, Rio de Janeiro, Porto Alegre e Curitiba, além de spots na rádio CBN de Brasília. A campanha foi desenvolvida pela agência Staff. Esta é a primeira campanha da agência para a Prudential do Brasil.

No Dia Nacional do Idoso, celebrado em 1º de outubro, a SulAmérica Seguros, Previdência, Investimentos e Capitalização comemora os resultados do Idade Ativa, programa que acompanha o estado clínico dos segurados com idade mínima de 65 anos e promove ações preventivas de saúde para esses beneficiários.

O levantamento mostra melhoras significativas no percentual de diversos fatores contemplados na avaliação da saúde de mais de 2 mil participantes do programa: o nível de riscos em domicílio declinou 84%; os sinistros registraram redução de 22%; e as ocorrências de quedas diminuíram 73%. Essas mudanças de comportamento e qualidade de vida ocasionaram um impacto financeiro e houve economia de 15% com custos diários de internação.

“Identificar riscos e doenças a tempo de tratá-los e controlar os costumes do dia a dia de forma correta é essencial para evitar enfermidades no futuro. Com o Idade Ativa, os segurados apresentaram progressos em vários quesitos e elevaram a qualidade de vida”, diz o vice-presidente de Produtos de Saúde e Odontologia, Maurício Lopes.

O programa Idade Ativa existe desde 2009 e atua como suporte na saúde multidisciplinar ao indicar tratamentos e acompanhar, por telefone ou em visita a domicílio, a rotina médica dos participantes com uma equipe de enfermeiros, nutricionistas, fisioterapeutas e psicólogos, que também orienta os segurados sobre hábitos alimentares, atividade física e riscos de queda. Atualmente, quase 5 mil segurados são atendidos nos estados de São Paulo, Rio de Janeiro, Bahia e Pernambuco.

O Idade Ativa faz parte do conjunto de programas do Saúde Ativa, lançado em 2002 e oferecido a funcionários de empresas seguradas pela SulAmérica, que contempla uma série de ações de prevenção à doenças através do Gerenciamento de Fatores de Risco à Saúde. Dentro do Saúde Ativa, existe também o Orientação à Saúde (destinado a portadores de doenças crônicas) e o Emagrecimento Saudável (destinado a hábitos alimentares mais saudáveis e à maior adesão às atividades físicas).

O jornal Estado de São Paulo informa que o site da Casas Bahia lança hoje um comparador de preço de seguro de carro. É uma forma da varejista aproveitar o banco de dados que tem para fazer ofertas de outros produtos, inclusive seguros. Na verdade, a varejista atuará como uma corretora, recebendo um percentual das vendas por disponibilizar o canal bancário para as seguradoras.

Nota da Fonte: contato@literallink.com.br

O site de comércio eletrônico CasasBahia.com.br anuncia sua atuação como ferramenta de pesquisa, comparação, e contratação de seguros de automóveis, totalmente online. Disponível para todo o Brasil, o serviço exibe, em uma única tela, todas as informações para fechar o melhor negócio, permitindo ao consumidor fazer simulações e comparar as propostas oferecidas para realização de contratações em tempo real. A plataforma de integração é uma parceria com a Bidu Seguros, empresa pioneira a oferecer o serviço no Brasil, e possui parceria com algumas das principais Seguradoras do país, como Allianz, Bradesco Seguros, Liberty Seguros, HDI Seguros, Marítima Seguros, Zurich, entre outras.

O lançamento está em linha com a proposta da CasasBahia.com.br de propiciar a melhor experiência e decisão de compra aos consumidores, com praticidade, economia e segurança. A dinâmica para o processo de aquisição é simples: basta acessar o site www.casasbahia.com.br, buscar pela palavra ‘seguros’, e iniciar o preenchimento de formulário com os dados do carro, do segurado, e as preferências de tipo de cobertura. O site cotará com as seguradoras e retornará com as propostas. Assim, o usuário seleciona a opção que mais atender às suas necessidades, e será direcionado à página de contratação para seguir os próximos passos de documentação e vistoria, se for o caso. Finalizada a contratação, a apólice é automaticamente direcionada para o e-mail do comprador. As formas de pagamento contam com opções como boleto, débito em conta, e também podem ser realizadas em até 10 parcelas. O site disponibiliza atendentes para orientação com suporte por meio de chat, e-mail ou telefone.

“A novidade traz uma experiência de compras inédita e diferenciada ao consumidor brasileiro de seguros de automóveis. O serviço já é bastante utilizado em outros países. Na Inglaterra, por exemplo, mais de 50% dos seguros de automóveis são negociados pelo e-commerce. A CasasBahia.com.br tem orgulho em ser a primeira no setor varejista a oferecer este serviço no Brasil”, afirma Fernando Tracanella, Diretor Financeiro das CasasBahia.com.br. Segundo a Susep – Superintendência de Seguros Privados, a expectativa é que a venda de seguros de automóveis online alcance o valor de R$ 1bi no Brasil, até 2017.

Interessante a matéria produzida pela Revista Exame sobre grandes riscos. Melhor ainda saber que o Lloyd`s of London está crescendo com resseguros e que agora prepara a abertura de uma seguradora.

Vale a leitura do texto da revista:

Por Natália FLACH

O escritório do executivo Marco Antônio de Simas Castro, presidente da resseguradora britânica Lloyd’s, foi contemplado com uma das vistas mais valorizadas do Rio de Janeiro. De sua mesa descortina-se a Marina da Glória, uma das joias da Baía de Guanabara. No entanto, o que faz os seus olhos brilharem mesmo é um cenário bem menos esplendoroso, o dos canteiros de obras. “O Brasil é a maior história de sucesso da Lloyds, mas ainda representa muito pouco nos negócios da companhia”, diz Castro. “O potencial de crescimento é muito grande.” Por isso, a Lloyd’s estuda ampliar sua atuação no País, atualmente restrita ao ramo de resseguros, e abrir uma seguradora.

A hora não poderia ser mais oportuna. Uma pesquisa mundial com 588 CEOs e CFOs feita pela Lloyd’s revela que as deficiências brasileiras na infraestrutura são o terceiro maior fator de risco para quem pretende atuar no País, atrás apenas dos altos impostos e da possibilidade da perda de clientes e do cancelamento de encomendas. Em 2008, esse problema figurava na 28ª posição da lista de aflições. Ruim para alguns, ótimo para outros. Para as seguradoras, por exemplo, o crescimento desse temor na mente dos empresários representa um prognóstico de bons negócios. “O País tem um déficit de seguros que chega a quase US$ 13 bilhões”, diz Castro.

Por isso, os leilões de concessões de aeroportos, ferrovias e rodovias, que só agora começam a sair do papel, representam um potencial de R$ 47 bilhões em apólices, que podem gerar prêmios de R$ 250 milhões em seguro-garantia (que protege o contratante no caso de a empresa contratada não entregar a obra) e de R$ 370 milhões em seguro-engenharia (que protege todos contra riscos geológicos, entre outros). Desse total, 70% devem ser ressegurados, e, assim como a Lloyd’s, nomes como JMalucelli, BB Mapfre, Allianz e Munich Re estão de olho nesse mercado. Apesar do potencial, alguns pontos precisam passar por uma análise de risco antes que as seguradoras se lancem à disputa pelo mercado.

Uma das preocupações são os elevados deságios obtidos nos leilões de licitação. No duelo pela concorrência da rodovia BR-050, que liga um trecho de Minas Gerais a Goiás, o valor oferecido pelo consórcio vencedor ficou 42,38% abaixo do teto estabelecido pelo governo. Bom para o motorista, que vai pagar menos pedágio, mas um risco adicional de que o vencedor não tenha capacidade financeira de cumprir todas as cláusulas do contrato, como os itens de segurança e conservação. “O deságio pode ser um bom sinal, um indicador de que as empresas vencedoras conseguiram sinergias para lucrar cobrando menos”, diz Tânia Amaral Heydenreich, chefe do departamento de análise de riscos financeiros da alemã Munich Re. “No entanto, se as empresas não conseguirem demonstrar a viabilidade financeira de seus projetos, o risco de não cumprimento aumenta.”

Com impacto no preço dos seguros, portanto. Segundo Tânia, isso ocorre tanto no seguro-garantia quanto no seguro-engenharia, uma vez que pode existir uma pressão por técnicas e soluções de engenharia menos convencionais. De acordo com Edson Toguchi, diretor de grandes riscos da Allianz, o interesse pelas grandes obras de infraestrutura provocou também um avanço no número de novas seguradoras. “Até agora, apenas oito seguradoras cuidavam de grandes riscos, mas a infraestrutura trouxe muitos novatos a esse mercado”, afirma. A incerteza com os recém-chegados não é o único fator a acender luzes de alerta nas seguradoras. Outros velhos conhecidos também levantam preocupações. Até o ano passado, as companhias do empresário Eike Batista seriam candidatas naturais a participar dos leilões.

No entanto, a situação delicada do Mundo X mudou esse quadro e a palavra de ordem agora é reestruturação. “A situação da companhia acendeu a luz amarela não apenas no mercado de seguros, mas também no mercado de capitais e nos sistemas de controles”, diz Ives Cézar Fülber, diretor de gestão de riscos do BB Mapfre. Gustavo Henrich, vice-presidente da JMalucelli, acrescenta que a possibilidade de a OGX entrar em recuperação judicial ainda não trouxe reflexos para a formação de preços de garantias. “É natural, porém, que o mercado esteja acompanhando o desenrolar desse processo.” Tânia assina embaixo. “Devido à forte concorrência, as condições contratuais e a análise de riscos estavam mais flexíveis, e acontecimentos relevantes, como esse, tendem a reverter esse ciclo.”

A Folha de São Paulo informa hoje que o mercado de seguro de pessoas, que engloba o de vida, o prestamista e o educacional, entre outros produtos, movimentou R$ 2,1 bilhões em julho –alta de 18,96% em relação ao registrado no mesmo mês de 2012.

Números da FenaPrevi (Federação Nacional de Previdência Privada e Vida) mostram que o educacional foi o que registrou a maior expansão: 106,74%.

“Esse seguro ainda tem uma base muito pequena. Em julho, o prêmio emitido [valor que os compradores pagam] foi de R$ 4 milhões”, afirma o presidente da entidade, Osvaldo Nascimento.

“Mas é um modelo de seguro que cresce na medida que o desenvolvimento econômico e social se eleva.” O de vida teve alta de 14,69%, enquanto o prestamista avançou 31,65%.

“Os seguros de pessoas vendem quando há estabilidade de emprego. Acoplado a isso, temos a ascensão das classes D e E.” Ainda no mês de julho, o mercado segurador pagou R$ 567,3 milhões em indenizações, o que significou uma expansão de 7,95%.

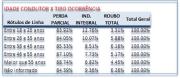

As colisões, que acontecem entre meia noite e seis da manhã, são mais graves e 23,21% delas resultam em perda total, de acordo com levantamento realizado pela Liberty Seguros, com base em 167,2 mil acidentes

A maior parte dos acidentes envolvendo veículos durante a madrugada é causada por motoristas entre 26 e 35 anos. E os acidentes que acontecem nesse período são mais graves e a maior parte resulta em perda total do automóvel. É o que mostra uma pesquisa Liberty Seguros com base em 167,2 mil ocorrências registradas entre janeiro de 2012 a agosto de 2013, em todo Brasil.

De acordo com o levantamento, das 167,2 mil ocorrências analisadas pela seguradora, durante a madrugada é o período em que acontece o maior número de acidentes envolvendo os condutores de 26 a 35 anos, totalizando 32,1% dos atendimentos da seguradora.

A frequência de acidentes na madrugada é menor, mas é seguida de maior gravidade. Das 167,2 mil ocorrências registradas, 6,4% foram na madrugada. Porém, 23,21% resultaram em perda total. Pela manhã, 7,97% foram perda total, pela tarde 7,20% e a noite, 8,69%. Da base analisada, 6,4% dos acidentes foram de madrugada, 27,8% pela manhã, 36,3% a tarde e 29,5% pela noite.

O estudo mostra também que durante a madrugada, o grupo de motoristas entre 36 e 45 anos estão em segundo lugar no ranking (20,1% das colisões), seguidos pelos jovens de 18 a 25 anos, com 19,2%. Já os condutores com idade de 46 e 55 anos respondem por 14,8%, e por último os que têm acima de 55 anos, com 10,1%.

Indenização por faixa etária – Na análise por tipo de indenização (parcial e integral) por faixa etária, os jovens lideram as indenizações integrais dos veículos. Cerca de 12,8% das ocorrências com condutores entre 18 e 25 anos resultam em indenização total. O índice reduz de acordo com o avanço da idade. Por exemplo, os condutores de 26 e 35 anos ocupam a segunda posição com 10,1%; aqueles entre 36 e 45 representam 8,5% e os de 46 a 55 anos 7,7%. Com motoristas acima de 55 anos a indenização integral cai para 6,8%.

Roubos – Os indicadores de roubo também fazem parte do estudo. A incidência desse tipo de evento é maior no período da noite, que corresponde a 7,7% das indenizações, seguido pela madrugada (5,7%), manhã (4,3%) e tarde (3,9%).

No Brasil, mais de 3,5 mil sustâncias são transportadas para diversos destinos em diferentes setores da indústria. Essas cargas exigem cuidados redobrados, pois podem causar danos à saúde e ao meio ambiente. O motorista precisa ter uma habilitação especial com treinamento adequado para carregar cargas perigosas, uma ficha de emergência com informações sobre o produto transportado e um kit com equipamentos de proteção individual para lidar com vazamentos. Esses cuidados, no entanto, nem sempre são suficientes para evitar um acidente. Para atender essa demanda, a AIG traz para o Brasil o Seguro Ambiental para Transportes, oferecendo cobertura para possíveis danos que uma carga, seja perigosa ou poluente, possa causar ao meio ambiente e aos terceiros.

O Seguro Ambiental Transportes AIG cobre todos os custos de limpeza, que incluem: remoção, remediação e disposição final dos resíduos gerados. “A apólice da AIG também cobre os custos relacionados à investigação e ao monitoramento da contaminação do solo, das águas de superfície e lençóis freáticos, e não se limita a situações súbitas e acidentais, ou seja, ampara também situações graduais”, afirma Nathalia Gallinari, Engenheira Ambiental e responsável pela subscrição de riscos ambientais na AIG. “Normalmente, as coberturas são válidas somente por três dias, já na cobertura da AIG, mesmo que o problema seja identificado após as 72 horas iniciais, o risco estará coberto”.

O Seguro da AIG ainda oferece ainda cobertura automática para o tanque de combustível do veículo transportador. O segurado tem a sua disposição uma estrutura de assistência 24 horas no atendimento emergencial, além de mais de 250 pontos de atendimento distribuídos estrategicamente.

A executiva ressalta também que o seguro cobre lucros cessantes dos terceiros em decorrência da paralisação de suas operações em um evento de Poluição, além de riscos não acidentais. “Um exemplo seria o caso de uma falha na válvula do tanque de combustível do caminhão, causando vazamento de combustível e, consequentemente, um vazamento, ainda que não tenha ocorrido um acidente com o veículo transportador”, explica Nathalia.

Líder mundial no ramo de riscos ambientais há mais de 30 anos e pioneira com este tipo de cobertura no Brasil, a AIG investe em seguros ambientais no Brasil desde 2004 e conta com expertise internacional e equipe local especializada com formação específica e autoridade local.

Que artigo interessante esse. Ainda mais depois que vi o prejuízo do IRB Brasil Re no primeiro semestre. Mais de R$ 80 milhões. Segundo especialistas, boa parte disso se refere a perdas com seguro rural na Argentina. E penso: sair do Brasil num momento em que o governo precisa de garantias para os financiamentos de infraestrutura, que o seguro rural precisa de apoio, o que foi o IRB, em breve privatizado, fazer na Argentina? Perder dinheiro? Um tema só para os políticos de plantão.

Prefiro ficar no tema mundial, lendo e pesquisando o que pensam as grandes cabeças. Vale a pena todos lerem esse artigo!!! Segue a tradução livre do inglês para o português. Segue também em inglês logo no final.

Fonte: Wall Street Daily (Coluna “Ahead of the tape”), 25/9/2013.

Por Louis Basenese, Chief Investment Strategist

Cinco anos depois da última grande crise financeira, qual é a probabilidade de uma nova crise grave atingir os mercados mundiais?

“Com toda certeza,” diz o ex-secretário do tesouro americano, Hank Paulson. “Enquanto houver mercados e bancos, haverá políticas governamentais imperfeitas, e elas criarão bolhas, independentemente do sistema regulatório”. É uma realidade desalentadora, o que significa que precisamos sempre estar preparados.

Comecei esse processo na segunda-feira, hoje já é hora de terminar o trabalho e revelar as particularidades da próxima bolha se formando. Vemos atualmente uma corrida para investimentos com garantias colaterais. No entanto, fiéis à forma, representantes do mercado juram que não estão alarmados com isso.

Alô, McFly… alguém em casa? (NT: O autor aqui cita uma fala clássica de “De volta para o futuro”)

A corrida de investidores não sofisticados para comprar títulos de dívida garantida por colaterais contribuiu muito para a última crise. A simples menção do termo “colaterais” deveria deixar todos em estado de alerta.

Afinal, como disse Paulson, temos todos os motivos para temer a repetição da história. E como se verá aqui, é isso que parece estar acontecendo…

Desastre a Frente

De acordo com o Chairman do Lloyd’s, John Nelson, depois da última crise financeira capital novo tem sido investido em resseguro “numa escala jamais vista antes”.

Para aqueles que não sabem, resseguro é comprado pelas seguradoras para contrabalaçar seus riscos. As resseguradoras ganham dinheiro quando não há sinistros durante um determinado tempo. Por exemplo, provavelmente as resseguradoras terão bons resultados este ano, uma vez que a temporada de furacões foi branda até agora.

A montanha de capital que estamos vendo agora, por si só, não é o problema. O problema na realidade são as fontes desse capital.

Uma quantidade crescente dele está vindo de investidores não-tradicionais, como fundos de pensão, fundos de investimentos constituídos de doações a entidades sem fins lucrativos, fundos de hedge e investidores pessoa física ricos.

E todos esses investidores não-tradicionais têm motivações bem diferentes daqueles que habitualmente investem no resseguro.

É compreensível: num ambiente de taxa de juro anual zero, muitos são atraídos pelo rendimento de 7% a 8% oferecido pelos títulos de catástrofe. Assim como também é atraente a baixa correlação com investimentos tradicionais, como ações, exibida pelo resseguro.

Em outras palavras, o resseguro está se tornando uma nova classe de ativo “quente”. Tanto assim, que os recursos de fontes não-tradicionais (ou de capital alternativo) no resseguro aumentaram 800% desde 2005 e hoje são responsáveis por cerca de 15% – ou US$ 45 bilhões – do mercado global de resseguro Property.

Qual é o problema então? Bem, são dois…

Primeiro, é improvável que estes novos aplicadores compreendam os riscos normalmente associados ao investimento em resseguro, pois só estão buscando rendimento e diversificação.

O fato de que, este ano, o grande debate no Rendez-vous de Monte Carlo, foi se o atual capital alternativo representa dinheiro “inteligente” ou “desavisado”, só confirma essa percepção.

Desculpe, mas se esse debate chega a ser necessário, é porque há investidores que não têm ideia do que estão fazendo. Isto é um risco sistêmico, no qual o capital torna-se “isolado da transação de risco subjacente,” como o Chairman do Lloyd’s afirma.

Exatamente como aconteceu antes da última crise financeira. (E isso não é bom).

O segundo problema é que essa tendência não vai mudar de rota.

Com efeito, um relatório da Aon, um dos maiores brokers de resseguros do mundo, afirma que “as resseguradoras começaram o processo de incorporação destes novos movimentos de capital… e acreditamos que o ritmo destas atividades vai aumentar.”

Enquanto isso, o Goldman Sachs estima que esse capital alternativo de financiamento pode chegar a US$ 100 bilhões por ano, rapidamente. Para isso, bastaria que os fundos de pensão direcionassem para o resseguro menos de 1% dos US$ 20 trilhões em ativos que têm sob gestão.

“Negação”, pode-se dizer?

Então pessoas das mais representativas do mercado estão preocupadas com a popularidade recente do resseguro como um investimento? Nem tanto.

“Levamos a entrada de capital alternativo a sério”, diz Matthias Weber, diretor de Underwriting na gigante do resseguro Swiss Re. “Mas não estamos alarmados com isso.”

Quem me dera poder dizer o mesmo, mas não é o caso. Especialmente porque a Swiss Re admite que o recente aumento de capital alternativo está sendo sustentado por investimentos em resseguro com colaterais.

“Colateralizar” um ativo simplesmente o torna mais fácil para as pessoas investirem. E mais acesso de investidores não sofisticados a um produto financeiro complexo é a última coisa de que precisamos.

Some-se a isso tudo que resseguradoras listadas em bolsas serão as mais atingidas no final. Aí se incluem a Arch Capital Group, AXIS Capital Holdings, Everest Re Group, PartnerRe Ltd., RenaissanceRe Holdings e Validus Holdings.

Estas já estão sendo afetadas pelo aumento da oferta de capital no resseguro, por serem forçadas a diminuir seus preços. Por exemplo, a PartnerRe enfrentou uma baixa de dois dígitos nas taxas em seus contratos renovados em junho e julho.

E como a situação só tende a piorar, “nem tudo são rosas” em termos de perspectivas para o resseguro, segundo o próprio CFO da PartnerRe, Bill Babcock.

Resumindo, esqueça essa de que se trata do “nascimento de uma nova classe de ativos,” como o Goldman Sachs descreve. A crescente especulação em resseguro representa a origem da próxima bolha financeira.

Ou, tão irônico quanto possa parecer, investir em seguros de catástrofe pode aprontar o cenário da próxima catástrofe financeira. Cuidado!

The Next Big Financial Bubble is Forming – Wall Street Daily – 25/9/2013

Louis Basenese, Chief Investment Strategist

Five years removed from the last financial crisis, what’s the likelihood of another one gripping the world markets?

“It’s a certainty,” says Former Treasury Secretary, Hank Paulson. “As long as we have markets, as long as we have banks, no matter what the regulatory system is, there will be flawed government policies. Those policies will create bubbles.”

Talk about a disheartening reality. Nevertheless, it’s true – which means we always need to be prepared.

I began that process on Monday. But it’s time to finish the job today and reveal the specifics of the next bubble being formed.

You see, we’re currently seeing a rush into collateralized investments. Yet, true to form, industry insiders swear that they’re “not alarmed” by this development.

Hello, McFly… anybody home?

A rush into collateralized debt obligations by unsophisticated investors contributed massively to the last crisis. So the mere mention of the word “collateralized” should put us on high alert.

After all, as Paulson said, we have every reason to fear history repeating itself. And as you’ll see in a moment, that’s precisely what appears to be happening…

Disaster Ahead

According to Chairman John Nelson of Lloyd’s of London, ever since the financial crisis hit, fresh capital has been pouring into reinsurance “on a scale not seen before.”

For those of you unaware, reinsurance is purchased by insurance companies to offset risk. And reinsurers make money when claims aren’t filed during a certain period of time. For example, they stand to make a nice profit this year, since the hurricane season has been slow.

Now, the flood of capital we’re seeing isn’t the problem, per se. Instead, it’s the source.

That’s because an increasing amount of funding is coming from non-traditional investors, like pension funds, endowments, hedge funds and high-net-worth investors.

And they have decidedly different motivations than traditional reinsurance investors.

You see, in a zero-interest-rate world, they’re enticed by the 7% to 8% yields offered by catastrophe bonds. They’re also attracted to the low correlation that reinsurance sports with traditional investments like stocks.

In other words, reinsurance is becoming a hot new asset class. So much so, that non-traditional (or alternative capital) funding has increased 800% since 2005. It now accounts for about 15% – or $45 billion – of the $300-billion global property reinsurance market.

So what’s the big problem? Well, it’s two-fold…

First off, it’s unlikely that this new pool of investors understands the risks that accompany reinsurance investments. They’re just chasing yield and diversification.

Underscoring this reality is the fact that the big debate at this year’s annual industry conference – the Reinsurance Rendez-vous in Monte Carlo – was whether or not alternative capital represented “smart” or “dumb” money.

I’m sorry. But if you need to debate it, there are likely investors involved who don’t have a clue what they’re doing. That’s a systemic risk, whereby capital becomes “detached from the underlying transaction of risk,” as Nelson puts it.

Just like it did preceding the last financial crisis. (And that’s never a good thing.)

The second problem is, the trend isn’t going to reverse course.

Indeed, a report by Aon, one of the world’s largest reinsurance intermediaries, says that “reinsurers have begun the process of incorporating these new capital flows… and we expect the pace of these activities to increase.”

Meanwhile, Goldman Sachs (GS) estimates that alternative capital funding could top $100 billion per year in a blink. All it would take is pension funds shifting less than 1% of the $20 trillion in assets they have under management into reinsurance.

Can You Say, “Denial”?

Given the newfound popularity of reinsurance as an investment, are industry insiders overly concerned? Not so much.

“We take the inflow of alternative capital seriously,” says Matthias Weber, Chief Underwriting Officer at reinsurance giant Swiss Re AG (SREN). “But we are not alarmed by it.”

I wish I could say the same. But that’s not possible. Especially since Swiss Re itself admits that the recent spike in alternative capital is being driven by investments in collateralized reinsurance.

Collateralizing an asset simply makes it easier for people to invest in it. And better access to a complicated financial product for unsophisticated investors is the last thing we need.

Add it all up, and publicly traded reinsurance companies promise to be the hardest hit in the end. That includes Arch Capital Group Ltd. (ACGL), AXIS Capital Holdings Limited (AXS), Everest Re Group Ltd. (RE), PartnerRe Ltd. (PRE), RenaissanceRe Holdings Ltd. (RNR) and Validus Holdings, Ltd. (VR).

Heck, they’re already suffering as a result of the increased supply of capital in the industry. It’s suppressing prices they can charge for reinsurance. For instance, PartnerRe witnessed double-digit price declines for the policies it renewed in June and July.

But since the situation is only going to get worse, it makes the outlook for reinsurance “less than rosy,” according to PartnerRe’s own CFO, Bill Babcock.

Bottom line: Forget being the “rise of a new asset class,” as Goldman Sachs describes it. Increased speculation in reinsurance represents the rise of the next financial bubble.

Or, as ironic as it sounds, investing in disaster insurance could be setting up the next disaster. Beware!

O presidente da Liberty Seguros, Pablo Barahona, e sua diretoria são os convidados do encontro do Clube dos Corretores de Seguros de São Paulo (CCS-SP) no mês de outubro. Será uma oportunidade para os associados do CCS-SP estreitarem relacionamento com a Liberty Seguros e tirarem dúvidas com os profissionais de diversas áreas. Acompanhando o presidente, e entre outros representantes da empresa, irão participar o vice-presidente Comercial Marcos Machini, o vice-presidente de Seguros Pessoais Paulo Umeki, o diretor Comercial São Paulo Capital Francisco Alvarez Filho e a diretora de Marketing Adriana Gomes.

“A Liberty é uma das maiores seguradoras do país, está crescendo em todos os ramos, principalmente em automóvel, já tendo ultrapassado um milhão de veículos segurados. A empresa tem investido muito na exposição e reconhecimento de sua marca, o que é um facilitador para nós corretores na hora de apresentar os produtos para o consumidor. Precisamos estar próximos para ajudar na melhoria constante”, declara o mentor do CCS-SP, Alexandre Camillo.

O evento acontece na próxima terça-feira, dia 01/10, em almoço no Restaurante do Circolo Italiano. É aberto para a participação de jornalistas.

Almoço CCS-SP com a Liberty

Data: 01 de outubro – terça-feira

Horário: 12h

Local: Restaurante do Circolo Italiano – Av. Ipiranga, 344 – 1º andar – Edifício Itália – Centro – São Paulo

O Lloyd’s, mercado mundial de seguros e resseguros especializados, anunciou hoje um lucro de US$ 2,1 bilhões para o primeiro semestre de 2013 com término em 30 de junho de 2013. O mercado continuou a crescer com a receita bruta de prêmios aumentando em 4,9% para US$ 23,9 bilhões. Apesar de um primeiro semestre benigno quanto a catástrofes naturais, sem maiores sinistros para o mercado do Lloyd’s, o total líquido dos sinistros foi de US$7,47 bilhões. A continuação de condições econômicas desafiadoras ocasionaram um impacto significativo nos retornos de investimentos, que tiveram uma queda para US$ 380 milhões.

O Chairman do Lloyd’s, John Nelson, disse: “Este é um bom resultado para o mercado do Lloyd’s, embora a volatilidade do negócio de seguros signifique que devemos permanecer cautelosos quanto ao resultado que poderá apresentar-se no ano em sua totalidade. “Apesar das dificuldades econômicas, é um prazer ver o crescimento do mercado do Lloyd’s em quase cinco por cento na primeira metade do ano. Esse fato demonstra que a subscrição disciplinada pode coexistir com o crescimento, o que é vital enquanto procuramos capitalizar nas oportunidades apresentadas pelas economias asiáticas e latino americanas em particular.”

O Presidente mundial do Lloyd’s, Richard Ward, disse: “Este é um resultado sólido para o mercado em um ambiente econômico difícil e demonstra a abordagem disciplinada do mercado quanto a subscrição.

“O mercado do Lloyd’s apresenta uma robusta saúde financeira, sustentada pelos ratings financeiros mais altos que já tivemos. Quando eu deixar o cargo de Presidente mundial do Lloyd’s no final do ano, fico satisfeito por deixar o mercado em uma posição excelente para prosseguir em sua visão de ser o centro global de seguros e resseguros especializados.

Destaques Financeiros:

Um lucro de US$2,1bilhões (1o semestre 2012: US$2,4bilhões).

Receita bruta de prêmios de US$23,9bilhões (1o semestre 2012: US$23.3bilhões).

o Parte desse aumento de 4,9% é atribuída ao movimento nas taxas de câmbio; o aumento rebaseado é de 3,3%

o A mudança na taxa de risco ajustada foi responsável por 1% com o restante oriundo de crescimento modesto.

Um índice combinado de 86,9% (1o semestre 2012: 88,7%).

Retorno de investimento de US$380m, 0.5% (1o semestre 2012: US$978m, 1,2%).

Ativos centrais em US$3,59bilhões (1o semestre 2012: US$3,86bilhões). Isso segue-se à recompra de aproximadamente US$ 274m em agregado, da dívida subordinada em maio de 2013.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Release

Release