Com investimento de R$ 3,4 milhões durante dois anos, o novo Data Center do grupo da JMalucelli está pronto. Alexandre Malucelli, presidente do grupo, destaca que foi um projeto avançado e que deverá ser sentido cada vez mais pelas empresas e funcionários que dependem de uma tecnologia de alta disponibilidade, avançada e presente, com operação e monitoramento 24 horas x 7 dias por semana. “O projeto se tornou enxuto pela expertise no direcionamento do nosso Comitê, da Travelers, e dos parceiros que caminharam conosco para atingirmos este grau de equilíbrio tecnológico”, destaca.

Os dois anos direcionados para a construção do novo centro de processamento de dados foram absorvidos entre planejamento, primeira fase destinada à construção civil do local que abriga os mais modernos equipamentos tecnológicos, até a implantação total, finalizada neste mês de janeiro.

Para o acompanhamento de todas as fases do projeto e implantação foi criado um Comitê Corporativo de TI, formado por técnicos da área escolhidos criteriosamente dentro das empresas para atuar na convergência das soluções técnicas entre as áreas de TI do Grupo, que pela sinergia busca a otimização dos custos globais. E que alcançou, logo no primeiro ano, uma economia de R$ 500 mil, traduzidos em benefícios para as empresas.

O potencial do novo Data Center, além da vantagem da redução do investimento descentralizado e de contribuir para uma maior e mais eficiente produtividade das empresas, traz estabilidade ao orçamento de TI, porque dispensa maiores investimento a médio prazo. O projeto foi idealizado de forma que as empresas não precisarão realizar grandes investimentos ao longo dos próximos anos para suportar a expansão, considerando que houve um aumento de quase 80% de usuários dos serviços tecnológicos no Grupo nos últimos anos.

Segundo a empresa, o novo Data Center representa segurança nos mais diversos níveis, e seu desenvolvimento foi acompanhado passo a passo pelos melhores parceiros, especializados na construção e implantação de modernos Data Centers. “Muitos parceiros se engajaram na nossa necessidade e vislumbraram o que já podemos usufruir no Grupo Segurador JMalucelli, Paraná Banco, CSC, JMalucelli Construtora, JMaluceli Energia, JMalucelli Equipamentos e Rental”, destacam os membros do Comitê Corporativo, Oscar Valliatti, Luciano Santos e Leandro Horning Carvalho.

A Susep divulgou no portal um boletim chamado de Retrospectiva 2013, produzido pela assessoria de imprensa FSB. Apesar de passar só a visão do cliente, há informações interessantes, que servem para executivos e analistas do setor. Por isso, vou compartilhar aqui. Mas é bom lembrar que essa é a visão que a diretoria da Susep quer passar sobre a gestão de Luciano Santanna, cotado a deixar o cargo quando a reforma de governo for finalizada pela presidente Dilma Rousseff. Boatos dão conta de que Luciano vai para a vice-presidência do Banco do Brasil e o secretário adjunto do Ministério da Fazenda, Dyogo de Oliveira, assume o comando da autarquia. Tal bastidor ainda não foi confirmado pelo governo.

Os destaques ficaram por conta do avanço do microsseguro, da inovação ao possibilitar o cadastramento de corretores via internet, a obrigatoriedade de ouvidorias pelas empresas do setor, a consolidação da implementação das regras de Solvência II, iniciada duas gestões antes, e na adoção de regras de fiscalização mais transparentes. Fica a critério de cada um julgar o conteúdo.

Segue a íntegra de alguns trechos do boletim disponível no portal www.susep.org.br ou no link http://www.susep.gov.br/setores-susep/seger/retrospectiva_susep_4.pdf

À frente da autarquia há pouco mais de dois anos e meio, Luciano Portal Santanna responde pela gestão que mais alte- rou normas no setor, sempre com foco principal no consumidor. Com sistemas mais transparentes e ágeis, o órgão comandado por ele hoje é reconhecido por sua eficiência administrativa.

A Susep tem priorizado a maior atenção ao consumidor?

A proteção ao consumidor é um dever do estado previsto na Constituição e uma prioridade deste Governo, que criou a Secretaria Nacional do Consumidor (Senacon) e adotou diver- sas medias que resguardam seus direitos. Portanto, acredito que seja um dever também das autoridades reguladoras. Diria, neste sentido, que a própria existência da Susep se propõe a isso. Protegemos o consumidor quando zelamos, por exemplo, pela adequada constituição de reservas e aplicação dos ativos das companhias e quando exigimos o cumprimento dos contratos.

Quais medidas podem ser destacadas nesse sentido?

Implementamos uma série de ações de natureza específica. Entre elas, cito a mudança nas regras do seguro de garantia estendida, com a previsão de punição administrativa nas situa- ções de venda casada ou indução do consumidor à contratação e previsão de desistência do contrato. Vale mencionar também a criação de regras mais rígidas no setor de títulos de capitalização e, em breve, também no seguro viagem, segmento que cresceu muito nos últimos anos. Tomamos ainda outras importantes medidas de caráter geral em prol dos consumidores, como a simplificação do clausulado do seguro, estimulando a utilização de bilhetes que tornam mais claros os direitos e obrigações dos contratantes. Há também a questão da obrigatoriedade de ouvidoria nas empresas, departamento que tem autonomia decisória para revisão de casos de até R$ 100 mil e se comunica com a Susep no atendimento ao consumidor.

Quais alterações a Susep estuda para o seguro garantia?

Queremos um produto que seja efetivo no sentido de garantir a conclusão das obras de infraestrutura. Desta forma, o mercado de seguros pode dar uma contribuição maior, não apenas com o pagamento de uma indenização, hoje prevista em um percentual baixo em relação ao empreendimento, mas garantindo que a obra seja concluída. Uma alteração na legislação está sendo avaliada por um grupo de trabalho do Governo, no qual colaboramos tecnicamente.

Quais são hoje os principais projetos da Susep?

Temos muitos projetos em execução atualmente. Destaco o trabalho feito no âmbito do Conselho Nacional de Educação Financeira, no qual estruturamos um material didático com conteúdo de seguros e previdência complementar que, com o apoio do Ministério da Educação, poderá ser utilizado em todas as escolas de nível médio do País. Isso será fundamental para a formação do cidadão consciente da importância dos produtos de seguro e previdência complementar aberta, das suas características e dos seus direitos.

Qual tem sido a contribuição da Susep para o crescimento do mercado?

Um bom exemplo da nossa contribuição é a resolução que regulamentou a contratação de seguros e previdência complementar aberta por meios remotos, isto é, via internet e telefone. No Brasil, esse canal de distribuição não responde sequer por 1% dos contratos. Na Argentina, por exemplo, gira em torno de 17%, e em alguns países da Europa já atingem 30% dos con- tratos. Esse é um processo irreversível, propiciado pelo uso de novas tecnologias, que garantem proteção e redução de custos de contratação para o consumidor. As medidas que adotamos representarão um salto desse segmento no mercado brasileiro se seguros nos próximos anos.

Setor cresce

O conjunto dos mercados supervisionados pela Susep cresceu 13,5% de janeiro a novembro, em 2013, em relação ao mesmo período do ano anterior, em uma evolução inédita para o setor. Para Luciano Portal Santanna trata-se, sem nenhuma dúvida, de um dos segmentos que mais cresce na economia: o total das reservas técnicas, que são ativos garantidores dos contratos exigidos pela Susep, ultrapassou a cifra de R$ 472 bilhões.

”Esses recursos têm sido vitais para o alongamento da dívida pública. Estamos estudando ainda medidas que tenham um papel crescente nos investimentos privados de longo prazo, como infraestrutura. Fizemos isso, por exemplo, ao permitir que as seguradoras pudessem criar e controlar empresas para atuar em outros segmentos da economia”, destaca.

O ano de 2013 foi marcado por um forte crescimento do merca- do segurador. De acordo com dados do setor, o período foi en- cerrado com faturamento 14% maior do que o registrado no ano anterior, com cerca de R$ 290 bilhões em vendas de seguros, previdência, capitalização e saúde. Para a autarquia, o período foi marcado por uma gestão com foco no consumidor, com um trabalho consistente na área de ouvidorias e fiscalização das empresas do setor.

De acordo com dados de balanço da Susep, o ano de 2013 en- cerrou com 273 sociedades autorizadas a operar no Brasil. É um número muito expressivo – uma vez que a abertura do merca- do ressegurador aconteceu em 2007 e, atualmente, mais de 100 resseguradoras estão operando no mercado nacional.

Para 2014, há uma expectativa ainda maior para todo setor, principalmente em razão da edição da Resolução CNSP 294, de 2013, que disciplina a utilização de meios remotos nas opera- ções relacionadas a seguro e previdência complementar aberta. ”Assim ampliamos as formas de oferta de produtos, permitindo a redução dos custos e, em consequência, a ampliação da con- corrência”, conclui o superintendente.

Aposta na gestão Online

Para agilizar os processos de um mercado em constante crescimento – operado hoje por 119 sociedades segurado- ras, 18 sociedades de capitalização e 24 entidades abertas de previdência complementar – a Susep, em 2013, passou a receber e tramitar via online os pedidos de aprovação de pro- dutos das empresas.

Com uma significativa evolução registrada no último ano, de cerca de 20,7% em relação ao ano anterior, a quantidade de processos referentes a novos produtos protocolizados na au- tarquia passou de 1.914, em 2012, para 2.311, em 2013. Foram migrados, ainda, 2.388 produtos físicos para o sistema, totali- zando 4.699 produtos registrados eletronicamente no período.

De acordo com Regina Simões (foto), coordenadora responsável pela área de Produtos, o uso da nova ferramenta vai permitir maior controle, agilidade, redução de custos e transparência no processo. ”Este trâmite viabiliza o acompanhamento a dis- tância. O registro eletrônico possibilita a emissão de relatórios instantâneos sobre os produtos protocolados pelas empresas,

possibilitando suporte à fiscalização e às respostas encami- nhadas aos Órgãos de Governo e do Poder Judiciário, em tempo real, das análises e das decisões administrativas”, relata.

Com relação aos objetivos traçados em 2012 para este ano, merece destaque, também, a publicação da primeira versão do Relatório de Análise e Acompanhamento dos Mercados Supervisionados, que toma como base os dados estatísticos e contábeis encaminhados pelas companhias supervisiona- das. Este material apresenta a evolução histórica de receitas e provisões, análises de resultados, concentração e desempe- nho dos mercados supervisionados no primeiro semestre de 2013, além de projeções para o período subsequente.

”Faremos o mesmo na área de autorizações para novas em- presas e demais atos societários, bem como para os proces- sos administrativos sancionadores. Essas medidas darão maior eficiência administrativa, com enormes benefícios aos agentes de mercado”, conta Cássio Kelly, que coordena a área de Autorizações.

Microsseguros

A Susep, em linha com a política econômi- ca implementada pelo Governo Federal, iniciou um processo de inclusão social e financeira, criando condições adequadas para o ingresso de milhões de pessoas no mercado de seguros e previdência complementar aberta. Segundo Luciano Portal Santanna, superintendente da Susep, isso é algo extremamente signi- ficativo para a proteção da família brasi- leira, seja nos momentos de adversidade ou no planejamento da aposentadoria.

”Trabalhamos para tornar o seguro acessível à população, tanto pelo es- tímulo à redução do valor dos prêmios – já que o preço alto é o principal fator de exclusão – quanto pela viabilização de novos canais de acesso do segu- ro a todos. Fizemos isso por meio de medidas regulatórias, como o aumento da capacidade de retenção das segu- radoras e da edição de regras que não inviabilizassem a atuação de pequenas e médias empresas no setor, criando condições que permitem a efetiva con- corrência”, explica.

De acordo com pesquisas realizadas por conceituadas instituições internacionais, enquanto nos países desenvolvidos a maior parte da população está cober- ta por algum tipo de seguro, nos países emergentes e em desenvolvimento ape- nas um pequeno percentual de pessoas possui algum tipo de cobertura – sendo que as famílias pobres são as mais vul- neráveis aos riscos.

Para o superintendente, uma das medi- das mais importantes de sua gestão foi a edição do marco regulatório que esti- mulou o desenvolvimento do micros- seguro no País, criando condições para que milhões de novos consumidores ingressassem nesse mercado. Luciano

acredita que essas medidas garantirão a continuidade do crescimento do setor pelos próximos anos. Outra medida re- levante foi a publicação das resoluções que disciplinam as novas regras para a comercialização dos seguros massifica- dos pelo varejo.

”O varejo é um canal fabuloso de distri- buição de microsseguro. Para que te- nhamos uma ideia dos números, atual- mente existem apenas 45 mil corretores de seguros, que são responsáveis por mais de 80% dos contratos existentes no mercado. Se considerarmos que o Brasil conta com uma população superior a 200 milhões de pessoas, vamos verificar que o canal de corretagem de seguros não pode ser o único. Especialmente quando o valor dos prêmios não é atrativo para esses profissionais, como no caso do mi- crosseguros, de valor baixo. O varejo tem hoje cerca de 2,4 milhões de postos de venda. Mudamos, portanto, radicalmen- te, a dimensão da rede de distribuição de microsseguro no País”, comenta Luciano

O grupo segurador BB e Mapfre é a seguradora líder na área de vida no Brasil e na América Latina, com 23 milhões de pessoas seguradas. A companhia continua mantendo a primeira colocação no ranking de seguros de pessoas da Susep, tendo aumentado sua participação de mercado de 19,5% para 20,1% nos últimos 12 meses divulgados pelo órgão regulador, com R$ 4,7 bilhões em prêmios emitidos entre janeiro e novembro de 2013.

Em bases anuais, de novembro de 2012 a novembro de 2013 os dados da SUSEP mostram que o mercado para esse segmento, que engloba todo o conjunto de seguros de vida, como o seguro prestamista, os educacionais, de vida individual e em grupo, cresceu 17,9%. No mesmo período, o Grupo BB MAPFRE cresceu ainda mais: 22,2%.

O bom desempenho se deve ao amplo portfólio de produtos, que inclui desde os seguros populares até produtos feitos sob medida para os segmentos de alta renda, além de soluções corporativas para empresas de todos os portes.

“A empresa está sempre atenta e pronta a atender a novas demandas, como, por exemplo, as surgidas com o crescimento das classes C e D e o amadurecimento da cultura de seguros entre as classes mais altas, o que nos permite manter nossa liderança e crescer acima do mercado”, diz Bento Zanzini, diretor geral da área de Pessoas do grupo BB E Mapfre. “Temos uma forte presença em praticamente todos os nichos de mercado, porque nossa orientação é voltada para a busca permanente de soluções inovadoras para os nossos parceiros e clientes”, completa.

A construção de sólidas parcerias para alcançar cada um dos nichos de mercado também é apontada pelo diretor como um importante fator de sucesso. O Grupo tem investido na distribuição de seguros de vida por meio suas parcerias com mais de 16 mil corretores, pela utilização da rede bancária e de outros canais alternativos, visando fazer com que os produtos cheguem aos clientes da forma mais conveniente para eles.

Um exemplo dessa conveniência é a utilização de terminais de auto-atendimento de agências bancárias, que permitem aos seus usuários a aquisição de seguros de forma simples e rápida. Este canal precisa de planos competitivos e acessíveis e os produtos devem oferecer coberturas para os riscos percebidos pelos clientes como sendo os mais significativos, como morte e invalidez e perda de renda, além de um conjunto de benefícios e assistências que atendem às principais aspirações das famílias.

O público feminino, que está cada vez mais presente no mercado de trabalho, também tem apresentado um importante crescimento na busca por proteções pessoais e familiares. Para esse público, o destaque do Grupo é o Seguro Vida Mulher, que, além das proteções tradicionais, oferece cobertura para casos de câncer de mama, útero e ovário, que são as principais incidências e focos da preocupação feminina.

A instabilidade e a incerteza criadas pela Primavera Árabe aumentaram significativamente o nível do risco político dinâmico para os investidores estrangeiros diretos que operam no Oriente Médio e no Norte da África, a região conhecida como MENA, de acordo com o Mapa de Risco Político 2014 da Marsh e Maplecroft. Mais de 60% dos países da região têm experimentado um aumento significativo no nível de violência política desde 2010, refletindo as implicações do risco político a longo prazo na sociedade, proveniente de uma mudança de regime forçado.

Produzido em parceria com a Prática Global de Crédito & Risco Político da Marsh e com a empresa de análise de risco e mapeamento, Maplecroft, o mapa divulgado anualmente reúne os dados do relatório “Political Risk Atlas 2014”, que destaca os riscos políticos em 197 países, incluindo conflitos, terrorismo, estabilidade macroeconômica, Estado de Direito e os ambientes regulatórios e de negócios.

De acordo com o mapa, desde 2010 17 países sofreram um aumento significativo de risco político, sendo que mais da metade estão localizados na região do MENA. A Síria foi palco do aumento mais significativo no risco e agora é classificada como o segundo país de maior risco, atrás apenas da Somália. Pela primeira vez o Egito foi categorizado como risco “extremo” no quesito violência política, uma deterioração impulsionada pela violência pós-golpe e aumento da atividade terrorista na Península do Sinai. Em 2012, a África Oriental fez parte da maioria dos países com aumento da violência política.

“O aumento da violência política na África Oriental apresenta desafios significativos aos investidores estrangeiros, que procuram a região após a descoberta de reservas substanciais de Petróleo e Gás”, diz o CEO da Maplecroft , Alyson Warhurst. Ainda completa que o risco social associado de acordo com o “Political Risk Atlas 2014” da Maplecroft é o principal incentivo ao aumento no risco político da região do MENA e em outros países.

Apesar destes riscos, investidores podem encontrar oportunidades nos mercados em crescimento. O risco político geral tem melhorado significativamente desde 2010 em seis mercados hoje em crescimento: Filipinas, Índia, Uganda, Gana, Israel e Malásia. Esta constante melhoria se reflete, em parte, a uma queda na violência política nas Filipinas, Índia e Uganda e a melhorias significativas nos níveis de governança na Malásia e Israel. Um cenário positivo aos negócios e à economia também ajudou a diminuir o nível geral de risco nessas principais economias, observam a Marsh e a Maplecroft.

“As empresas com investimentos estrangeiros diretos e os contratos transfronteiros continuam a operar a uma rápida mudança, a paisagem política global altamente volátil que pode sofrer com consequências negativas”, comenta o Líder Global das Práticas de Crédito e Risco Político da Marsh, Evan Freely. Para ele, é indispensável que as empresas estejam a par das principais questões que afetam as regiões em que atuam e tenham planos para proteger os seus interesses estratégicos das ameaças de mudanças políticas e violência imprevistas.

O cenário econômico em 2013 não foi dos melhores, com fraco desempenho do PIB, alta da inflação e elevação da taxa de juros. Mas o setor de seguros manteve-se em crescimento, apesar do aumento da incidência do roubo de veículos e do decepcionante desempenho das grandes obras (PAC, Copa do Mundo, pré-sal etc.), que não geraram o volume de negócios esperados. Neste ano, em que haverá Copa do Mundo e eleição, como se comportará a economia? Quais as perspectivas para o setor de seguros? Estas e outras perguntas serão respondidas pelo economista Francisco Galiza, da Rating Consultoria, em Palestra do Meio-Dia da APTS, dia 11 de fevereiro, na sede da entidade.

Galiza apresentará um resumo dos principais estudos econômicos realizados recentemente sobre o setor de seguros e analisará os principais fatos que impactaram o mercado segurador em 2013. Considerando o atual cenário de incertezas econômicas, ele também fará projeções para o setor em 2014, baseado no retrato atual dos principais indicadores, e comentará as tendências internacionais.

Galiza é mestre em Economia pela Fundação Getúlio Vargas, engenheiro Naval pela UFRJ e autor de diversos trabalhos publicados na área de seguros. Mensalmente, ele calcula e publica o ICES, que é um índice indicativo do grau de confiança do mercado de seguros. Atualmente, Galiza é um dos consultores mais requisitados pelas grandes corporações para a definição de estratégias na área de seguros.

Serviço

Palestra do Meio-Dia “O mercado segurador brasileiro em 2013 e perspectivas para 2014”

Apresentação: Francisco Galiza

Data: 11 de fevereiro de 2014 – Horário: das 12h às 13h30

Local: Sede da APTS – Largo do Paissandu, nº 72, 17º andar, conj. 1704, Centro, S. Paulo, SP.

Informações e inscrições pelos telefones (11) 3227 4217 e 3229 6503 ou pelo e-mail apts@apts.org.br com Laine.

Informações à imprensa com Márcia Alves – (11) 2293 1854 – madlis@uol.com.br

A Standard & Poor’s elevou os ratings de crédito de contraparte atribuídos à Austral Seguradora e à Austral Re de ‘brA+’ para ‘brAA-‘. É a segunda elevação recebida desde dezembro de 2012, quando as companhias receberam suas primeiras classificações.

A revisão dos ratings reflete os sinais positivos e as conquistas que as companhias apresentaram ao longo de 2013 em relação à consolidação de sua posição de mercado, a melhora na avaliação do seu perfil de risco financeiro e nas projeções de desempenho operacional e de lucros até 2015. Segundo a S&P, a perspectiva é estável e reflete a expectativa da agência de melhor desempenho operacional e manutenção de forte capitalização das companhias.

O relatório destaca ainda que, em novembro de 2013, a Austral Re era a 5ª maior resseguradora local no Brasil, com cerca de 5% de participação de mercado, resultado superior aos 3,2% alcançados em dezembro de 2012. A análise da agência também salienta que, em novembro de 2013, a Austral Seguradora detinha cerca de 7,5% de participação de mercado no negócio de Seguro Garantia no Brasil, sua principal linha de negócios, o que a classificava entre as quatro maiores participantes deste segmento.

A Porto Seguro patrocinou o lançamento no final de semana do aniversário de 460 anos da cidade de São Paulo o Projeto “Movimento e Bem Estar”. A iniciativa consiste em oferecer assessoria esportiva e nutricional gratuita às pessoas interessadas em introduzir a prática de atividades físicas em seu dia a dia, com a orientação de profissionais que atenderão regularmente nos parques: Parque Esportivo dos Trabalhadores (PET), Villa-Lobos e da Juventude, na capital; e no Parque Central de Santo André.

Outro objetivo do projeto é estimular a população a adotar hábitos mais saudáveis em seu cotidiano. Os participantes contarão com o acompanhamento de profissionais de educação física e nutrição, para orientações sobre técnicas de corrida e caminhada, treinos e exames básicos de saúde, além do teste de pisada. Os interessados em participar do projeto podem se dirigir às tendas instaladas nos locais credenciados, para receber informações sobre como se cadastrar e iniciar os treinamentos.

O Brasil foi o único país latino-americano a ter elevação de classificação de risco de médio a grave, devido à generalizada e violenta onda de protestos contra o governo ao longo de 2013 e que se mantém no início de 2014, segundo o 11º Mapa Anual de Terrorismo e Violência Política, produzido anualmente pela AON em parceria com a Risk Advisory.

O mapa avalia os riscos para os negócios por região, mensurando a violência política e terrorismo em 200 países. De acordo com os dados, 34 países tiveram redução na classificação de risco país e quatro atingiram aumento na classificação: Brasil, Japão, Moçambique e Bangladesh. Em contraste com outras regiões, a Europa viu melhoria notável com 11 países tendo a pontuação de risco de comoção civil removidos.

A análise indica que as comoções sociais provavelmente vão continuar em 2014, particularmente antes da Copa do Mundo e durante as eleições de outubro. No geral, apesar de algumas melhorias nas classificações de riscos, o estudo traz oito reduções de riscos e apenas um aumento entre os países analisados, sendo 22 com classificação de risco graves.

O Oriente Médio é a região mais atingida pelo terrorismo no mundo, com uma quota de 28% de todos os ataques terroristas registrados em 2013. Ao olhar para os ataques a empresas por setor, os setores de varejo e transporte foram afetados significativamente em 2013, com 33% dos ataques terroristas que afetam o setor de varejo, e 18% dos ataques que ocorrem no setor de transportes. O setor de varejo inclui locais como mercados públicos, que permanecem vulneráveis a ataques, como visto no ano passado, no Quênia.

O terrorismo continua a ser uma ameaça variável na região da Eurásia, com a Rússia e a Turquia entre os mais afetados pela ameaça até 2013. Além disso, os Jogos Olímpicos de Inverno na Rússia, que envolvem movimentos de transporte de massa significativas, é visto como um potencial alvo terrorista.

Além disso, o Japão, Moçambique e Bangladesh também têm visto um aumento na agitação civil, com mais de 70 dias de greves e protestos contra os baixos salários e más condições de trabalho na indústria de roupas, somando-se os problemas que afetam o setor de varejo.

A classificação de risco país para a região Ásia-Pacífico e Oceania manteve-se globalmente estável, com apenas quatro mudanças: Coréia do Sul, Malásia e Samoa tiveram o rating reduzido em relação ao risco, enquanto o aumento dos gastos militares e as tensões geopolíticas no Japão ajudou a elevar o rating do país.

O mapa está disponível no link http://www.aon.com/terrorismmap/2014-Terrorism-Map.pdf

Interessante estudo divulgado pelo Instituto Sprinkler Brasil. Vale a leitura para quem lida com gerenciamento de risco, subscrição, criação de produtos e clausula de programas de riscos de incêndio.

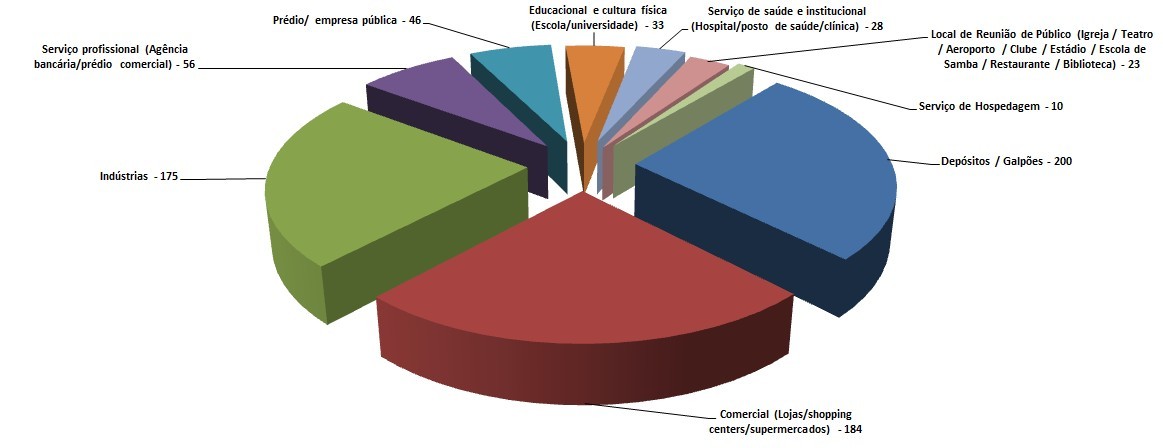

O número de incêndios estruturais registrados pelo monitoramento diário de notícias aumentou em todo o Brasil em 2013, de acordo com pesquisa realizada pelo Instituto Sprinkler Brasil (ISB). Foram contabilizados 1.095 ocorrências na imprensa brasileira – média de 91 por mês – contra 755 registros encontrados em 2012 – média de 62 por mês. O Estado do Rio Grande do Sul foi o que teve o maior aumento de registros de incêndio do ano, com uma alta de 93%.

No monitoramento, o ISB considera os incidentes que ocorreram em diversos tipos de prédios e que poderiam ter sido contornados com o uso de sprinklers, como é o caso de instalações industriais e comerciais, depósitos, bibliotecas, escolas, hospitais e hotéis. Dentre os incêndios estruturais, só não foram contabilizados os incidentes que ocorreram em residências. Os incêndios florestais também ficaram de fora dos registros.

O Estado do Rio Grande do Sul superou o Rio de Janeiro nos registros noticiados em 2013 em comparação com 2012. O Estado também teve uma diferença maior para o quarto lugar (Paraná em 2012, Rio de Janeiro em 2013), o que pode ser explicado pela ocorrência da tragédia da boate Kiss, na cidade gaúcha de Santa Maria. “Esse grande incêndio pode ser considerado uma explicação para o aumento expressivo de notícias no Rio Grande do Sul em relação aos demais estados brasileiros, pois causou um grande impacto em todo o país, despertou mais atenção para o assunto e provocou engajamento por parte de autoridades e da sociedade civil”, afirma Marcelo Lima, diretor geral do Instituto Sprinkler Brasil.

Em todos os Estados foi encontrada ao menos uma reportagem sobre uma ocorrência local, o que não ocorreu em 2012, quando não foram registradas notícias sobre incêndios no Acre e no Amapá. A quantidade de incêndios reportados em São Paulo segue expressivamente maior do que nas demais unidades federativas, assim como notado no ano anterior. No entanto, deve-se destacar que essa diferença pode ser explicada pela forma como a imprensa de cada Estado cobre o assunto.

A disposição das unidades federativas com mais notícias sobre incêndios também mostrou mudanças. As alterações mais significativas foram Goiás subir da 14ª para a 9ª colocação e o Rio Grande do Sul superar consideravelmente o Rio de Janeiro em registros sobre esse tipo de incidente.

O gráfico a seguir mostra as ocorrências de incêndio que foram noticiadas por tipo de local. Edifícios industriais e comerciais representam 68% dos incêndios noticiados, uma pequena diminuição em relação à proporção checada em 2012 (73%).

Ocorrências de incêndios estruturais (exceto residenciais) noticiados em 2013 – por ocupação

Isso significa que as notícias sobre ocorrências de fogo em outros tipos de ocupação cresceram proporcionalmente em comparação ao mesmo período (32%, ante 27%).

Ocorrências de incêndios estruturais (exceto residenciais) noticiados em 2012 – por ocupação

Faltam estatísticas oficiais

A iniciativa do Instituto Sprinkler Brasil de monitorar os incêndios noticiados pela imprensa é uma forma de entender minimamente o que ocorre no Brasil em relação a incêndio. “A falta de divulgação dos dados oficiais por parte dos Corpos de Bombeiros dos Estados é um grave problema que impacta na formulação de políticas públicas sobre o assunto no País”, pondera o diretor geral do Instituto Sprinkler Brasil, Marcelo Lima.

De acordo com Lima, a falta de conhecimento desses dados não permite definir um parâmetro sobre as mortes ocorridas na boate Kiss, por exemplo. “É evidente que a perda de 242 vidas em um único evento é uma grande tragédia, mas ainda assim não conseguimos entender o que isso representa no número total de vítimas de incêndio no Brasil por ano”, explica.

Avanço no Rio Grande do Sul

Além de apresentar aumento de quase 100% nos registros de incêndio reportados, o Rio Grande do Sul também foi Estado com mais engajamento e avanço na legislação em 2013. Em dezembro, uma nova lei contra incêndio foi sancionada no Estado. A medida proíbe licenças provisórias de funcionamento para locais que reúnem muitas pessoas e exige aumento no número de itens de segurança obrigatórios.

Apesar do avanço, ainda é necessária uma regulamentação para a aplicação da nova lei, que depende da criação de um conselho estadual de prevenção e proteção contra incêndios.

A legislação de incêndio no Brasil é de responsabilidade de cada Estado e, por isso, há muitas diferenças entre elas. Há casos, como São Paulo, em que as leis contra incêndio estão mais avançadas em relação ao restante do País.

Sobre o Instituto Sprinkler Brasil

O Instituto Sprinkler Brasil (ISB) é uma organização sem fins lucrativos, dedicada a promover o combate a incêndios em instalações industriais e comerciais por meio do uso dos sprinklers. Fundado em 2011 a partir da união de esforços de duas empresas globais do segmento de seguros, a FM Global e a Allianz, o Instituto acredita que o uso destes chuveiros automáticos é a medida mais eficaz de evitar as consequências de incêndios e salvar vidas. Tem como missão, conscientizar a população, autoridades e gestores públicos e privados sobre a importância e os benefícios do uso desse tipo de sistema.

O ISB é apoiado por representantes de várias entidades, especialistas em prevenção e proteção contra fogo. São estes profissionais que formam o Conselho Consultivo do Instituto e reúnem-se regularmente para discutir maneiras de difundir informações sobre o uso de sprinklers na sociedade brasileira. Eles estão vinculados a importantes instituições, como a Universidade de São Paulo (USP), Universidade Federal de Pernambuco (UFPE), Associação Brasileira de Normas Técnicas (ABNT), e Instituto de Pesquisas Tecnológicas (IPT), entre outros.

O MBA Internacional em Bancos e Mercados Financeiros é uma parceria do Santander Brasil, Insper, Universidade de Cantábria e o Santander Financial Institute-SANFI. O objetivo é desenvolver e aprimorar as competências dos profissionais do mercado financeiro ou aqueles que desejam atuar neste segmento. Ao todo são 20 vagas. As inscrições online devem ser realizadas até 16 de fevereiro. Essa é a primeira turma do curso.

“O MBA foi criado a partir de necessidade de prepararmos os profissionais para os desafios do novo cenário do sistema financeiro. Por meio da rede de relacionamento do Santander Universidades, identificamos as instituições com mais afinidade com a proposta e criamos juntos, com Insper e Cantábria, a emenda do curso”, explica Fátima Gouveia, superintendente executiva de Recursos Humanos do Santander.

O MBA Internacional em Bancos e Mercados Financeiros está estruturado com 4 módulos, com carga-horária total de 481 horas. No Brasil, as aulas serão ministradas na sede do Insper, em São Paulo, às terças e quintas-feiras das 19h30 às 22h30. Na Espanha, o curso será realizado na sede da Fundación UCEIF-SANFI-UC (cidade de Santander) e na Cidade Financeira do Santander, em Boadilla del Monte (Madrid), pelo período de duas semanas.

As atividades do Módulo Internacional na Espanha contemplam curso presencial de espanhol financeiro, visitas às unidades do Santander e outras instituições financeiras, além de roteiros institucionais, culturais e turísticos

A Coordenadora de Programas Customizados de Educação Executiva do Insper, Jocimari Oliveira, aponta que, além de ser um programa customizado em parceria com o Santander Brasil e a Universidade de Cantábria, o MBA Internacional em Bancos e Mercados Financeiros tem outro diferencial. “O aluno terá dupla titulação, no Brasil e na Espanha, em um curso com prêmios de excelência para o desempenho acadêmico. Isso pode favorecer a promoção e o desenvolvimento mais acelerado da carreira do aluno.”

O curso é destinado a profissionais ou interessados em ingressar no mercado financeiro, com graduação obtida preferencialmente até 5 anos em: Administração, Economia, Ciências Contábeis, Engenharias e outras áreas correlatas. As aulas estão previstas para começar em maio de 2014.

Mais informações: http://site.insper.edu.br/mba-santander/

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Release

Release