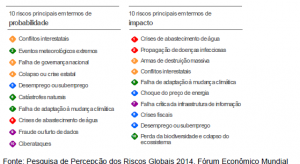

Há dez anos um grupo de 900 especialistas mundiais elencam os principais riscos de natureza global que, compilados, são publicados pelo Fórum Econômico Mundial. Tomando uma perspectiva para os próximos 10 anos, foram identificados 28 riscos de natureza global, medidos em termos de sua probabilidade e grandeza de impacto.

A seguradora Zurich é uma das instituições que colabora com informações e análises empregadas no material. “A contribuição de Zurich para o conteúdo deste relatório é uma das muitas maneiras de continuamente ajudar nossos clientes a entenderem e reduzirem sua exposição ao risco”, afirma Werner Stettler, vice presidente de Corporate & Comercial de Seguros Gerais Brasil.

Em sua décima edição, pela primeira vez o panorama Riscos Globais 2015 apresenta, além dos reflexos da globalização e da interconexão dos riscos, também suas potenciais causas e possíveis soluções.

Confira o material completo neste link, e destaques abaixo:

Pela primeira vez o relatório no Fórum Econômico Mundial não é encabeçado por questões econômicas. O panorama é liderado por um tema praticamente inexistente desde a queda do muro de Berlim, há 25 anos: os conflitos geopolíticos. O risco de conflito internacional é a maior ameaça à estabilidade mundial nos próximos 10 anos.

No entanto 2015 distingue-se do passado, com novos riscos devido às novas realidades econômicas, às informações globalizadas e às tecnologias emergentes, neste caso os ciberataques.

“Vinte e cinco anos após a queda do Muro de Berlim, o mundo enfrenta agora o risco de importantes conflitos entre estados”, disse Margareta Drzeniek-Hanouz, economista principal do Fórum Econômico Mundial. “No entanto, os meios para executar tais conflitos, quer seja através de ciberataque, competição por recursos ou sanções e outras ferramentas econômicas, são mais amplos do que nunca. Enfrentar estes possíveis estímulos e tentar encaminhar o mundo para uma rota de parceria em vez de competição, deve ser uma prioridade para os líderes, agora que entramos em 2015.”

Em termos de impacto, o maior risco apontado é o da crise de abastecimento de água. As potenciais catástrofes ambientais começam a se confirmar, sem que haja progressos suficientes para a resolução do problema. Em segundo e terceiro lugar, os riscos mais impactantes à estabilidade social são a propagação de doenças infecciosas e as armas de destruição massiva.

“A urbanização aumentou o bem-estar social. Mas como as cidades se desenvolvem muito rapidamente, sua vulnerabilidade é maior também, e pandemias, colapsos nos sistemas de água, energia e transporte e o impacto das mudanças climáticas representam as maiores ameaças. Especialmente, em países emergentes”, disse Axel P. Lehmann, chefe da área de risco do Grupo Zurich.

A urbanização em países em desenvolvimento é uma das três constelações de riscos que se sobressaem nas descobertas das pesquisas. As outras duas são: interação entre a geopolítica e a economia; e administração das tecnologias emergentes (os mecanismos de supervisão devem equilibrar questões comerciais, éticas e ambientais).

O relatório de Riscos Globais 2015 foi desenvolvido com o apoio dos Parceiros Estratégicos das Empresas Marsh & MacLennan e do Grupo Zurich de seguros, com colaboração de consultores acadêmicos.

A BB Seguridade segue com grande otimismo sua trajetória, mesmo com projeções de economistas consultados pelo Banco Central de que o país vai terminar o ano com economia estagnada e inflação acima de 7%. O grupo divulgou hoje lucro liquido de R$ 3,5 bilhões, crescimento de 39,7% em relação a 2013. Para 2015, a aposta é de elevar o ganho para um intervalo entre R$ 3,6 bilhões e 3,9 bilhões, os prêmios entre R$ 15 bilhões e R$ 21 bilhões (Mapfre SH1), que atua em vida, rural e habitacional. O intervalo tão grande na expectativa de venda pode vir do início das vendas de seguros por meio dos correios e também da entrada do grupo em seguro saúde, dois projetos em andamento e que podem ser colocados em prática em breve. Para a Brasilprev, a expectativa para o crescimento das reservas está entre R$ 27 bilhões e R$ 36 bllhões.

Os resultados serão comentados pelos executivos em coletiva de imprensa prevista para as 16 horas desta terça-feira.

Veja abaixo os principais destaques do balanço de 2014 divulgados hoje pelo grupo :

O lucro líquido da BB Seguridade atingiu R$3,5 bilhões em 2014, crescimento de 39,7% em relação ao exercício de 2013. Os resultados apresentados, deduzidos da remuneração aos acionistas, permitiram a gradual expansão do patrimônio líquido, que alcançou R$7,9 bilhões ao final de 2014.

Destaque para as coligadas BB Mapfre SH1, Brasilprev e Brasilcap, que registraram crescimento no lucro líquido de 31,3%, 67,2% e 75,2%, respectivamente. Juntamente com a BB Corretora, cujo resultado apresentou crescimento de 42,2%, essas Companhias explicam em grande parte o crescimento dos resultados da BB Seguridade no exercício.

Além da expansão dos negócios, o lucro líquido de 2014 foi impulsionado pelos seguintes fatores:

Adequação da Brasilprev à Resolução CNSP no 281/13 e da Circular Susep no 462/13, clarificadas pelas orientações emitidas pela Susep em Abril/2013, que resultou na suspensão de novos aportes nas provisões de Oscilação de Riscos (POR), Insuficiência de Contribuições (PIC), Insuficiência de Prêmios (PIP) e Oscilação Financeira (POF) a partir de fevereiro de 2013, e na reversão do saldo total provisionado em dezembro de 2014, impactando positivamente o resultado da BB Seguridade no exercício em R$195,6 milhões.

Reavaliações de processos judiciais no IRB – como resultado do processo de reavaliações periódicas dos impactos patrimoniais originados de processos judiciais, em que o IRB figura como réu, autor ou parte interessada. O efeito líquido no resultado da BB Seguridade, foi de R$27,4 milhões em 2013, que se refere à constituição de impostos a recuperar, fundamentado em decisões favoráveis do Conselho de Contribuintes (órgão da Receita Federal) a respeito da tributação de PIS/COFINS sobre receitas financeiras, e de R$38,5 milhões em 2014, referente a compensação do montante restante. Segregados os eventos considerados não recorrentes, o resultado ajustado (proforma) da BB Seguridade alcançou R$3,2 bilhões em 2014, registrando crescimento de 42,6% sobre o resultado ajustado proforma do exercício anterior. Os itens extraordinários dos exercícios de 2013 e 2014 estão detalhados no Relatório Análise do Desempenho da BB Seguridade, disponível no site da Companhia (www.bancodobrasilseguridade.com.br).

Desempenho das Coligadas e Controladas

O faturamento total das companhias coligadas à BB Seguridade, que inclui as receitas com seguros, previdência aberta e capitalização, registrou crescimento de 24,3% sobre 2013 e alcançou R$54,0 bilhões. O faturamento das coligadas assegurou à Companhia a liderança em receitas totais nos segmentos em que atua, com 27,1% de participação de mercado no comparativo acumulado até novembro de 2014, crescimento de 2,8 p.p. sobre o mesmo período de 2013, segundo dados informados pela SUSEP.

Grupo BB Mapfre A BB Mapfre SH1, empresa responsável pelos ramos de vida, prestamista, rural e habitacional, registrou lucro líquido de R$1,3 bilhão em 2014, 31,3% superior em relação a 2013. A emissão de prêmios atingiu R$7,4 bilhões, crescimento de 19,0% em relação a 2013. Os produtos Ourovida Grupo Especial, Ourovida Garantia, BB Seguro Crédito Protegido, BB Seguro Agrícola, Ourovida Produtor Rural e Penhor Rural são os produtos de maior destaque no ano.

A Mapfre BB SH2, responsável pelos ramos de auto e danos, apresentou lucro líquido de R$274,7 milhões, redução de 29,4% em relação a 2013. Os prêmios emitidos chegaram a R$8,8 bilhões, crescimento de 13,5% em relação ao exercício anterior. O segmento de automóvel cresceu 10,9% e se manteve como principal produto da Mapfre BB SH2, representando 55,2% da emissão de prêmios no período.

Nos segmentos de seguros, os dados da SUSEP mostram que no comparativo acumulado até novembro de 2014 foram mantidas as lideranças nos segmentos de pessoas e rural, respectivamente com 21,6% e 72,6% do mercado.

O Grupo Segurador BB Mapfre, que compreende as sociedades BB Mapfre SH1 e Mapfre BB SH2, investiu em 2014 o montante de R$138,4 milhões em tecnologia da informação e infraestrutura de suas sedes e de suas sucursais. Os recursos foram provenientes do caixa das companhias.

Brasilprev

No segmento de previdência, as receitas da Brasilprev atingiram R$31,0 bilhões em 2014, representando crescimento de 34,7% em comparação com 2013. O lucro líquido atingiu R$989,6 milhões em 2014, 67,2% superior a 2013. No ano, dados da Consultoria Quantun Axis mostram que a Brasilprev manteve a liderança em captação líquida, com 53,8% de participação do mercado.

A Companhia também foi líder em arrecadação no período acumulado até novembro de 2014, com 37,8% da participação de mercado, segundo dados da SUSEP. Os produtos VGBL foram os destaques do período, representando 90,5% da arrecadação total no exercício.

Em 2014 a Brasilprev investiu R$9,6 milhões em desenvolvimento de nova plataforma de TI, R$2,5 milhões em softwares e servidores para desenvolvimento tecnológico. Os recursos utilizados foram provenientes do caixa da empresa.

Brasilcap

A Brasilcap registrou lucro líquido de R$324,4 milhões, 75,2% superior ao observado em 2013. O resultado foi influenciado pela arrecadação recorde no período, que atingiu R$6,7 bilhões e melhores resultados financeiros. A Brasilcap manteve a liderança de receitas em seu segmento de atuação, com 29,6% de participação de mercado até novembro, de acordo com dados da SUSEP. Os planos de pagamento único impulsionaram as receitas da empresa no ano, com 60,7% da arrecadação total.

Em 2014, a Brasilcap investiu R$5,2 milhões em instalações, equipamentos e programas de informática, com o objetivo, principalmente, de modernizar e expandir a estrutura de TI. Os recursos foram provenientes do caixa da empresa.

BB Corretora

A BB Corretora, braço de distribuição da BB Seguridade no canal bancário, registrou lucro líquido de R$1,3 bilhão em 2014, crescimento de 42,2% sobre 2013. As receitas de corretagem alcançaram R$2,3 bilhões, alta de 32,9% em relação ao ano anterior. O segmento de vida, habitacional e rural, respondeu por 52,9% das receitas de corretagem em 2014, e se manteve como a principal fonte de receitas da BB Corretora. Destaque também para o incremento de participação do segmento de previdência nas receitas de corretagem, que passou de 15,6% em 2013 para 16,5% em 2014.

IRB Brasil RE

Em 2014, o lucro líquido do IRB-Brasil Resseguros S.A. atingiu R$604,2 milhões. A BB Seguridade passou a reconhecer o resultado do IRB em suas demonstrações contábeis, na proporção de sua participação no capital, a partir de agosto de 2013. As receitas de investimento provenientes desta Companhia atingiram R$123,9 milhões em 2014. O IRB investiu em 2014 na aquisição de 4,8% na participação do capital da African Re, com recursos próprios, gerados na operação.

Lançamento de produtos e serviços

Em 2014, a BB Seguridade deu continuidade à estratégia de oferecer um portfólio cada vez mais completo em termos de soluções de seguridade. Em conjunto com suas coligadas, lançou novos produtos e realizou ajustes no portfólio já existente.

Em abril ocorreu a liberação da contratação dos títulos Ourocap nas agências oriundas do extinto BNC – Banco Nossa Caixa. Essa alteração ampliou o potencial de negócios e o balcão de distribuição dos títulos Ourocap no estado de São Paulo, que é responsável por 35% do total de receitas do segmento de capitalização do país.

No mês de junho, foi lançado o BB Seguro Crédito Protegido para Empresas – primeiro seguro do Banco do Brasil para proteger as operações de Crédito tomadas por Pessoas Jurídicas. A cobertura foi, inicialmente, disponibilidade.

Fonte: Tradução do The Wall Street Journal publicada pelo Valor Econômico

Por Gregory J. Millman | The Wall Street Journal

Os grandes navios de transporte de contêineres que cruzam as principais rotas mundiais estão cada vez maiores, o que vem reduzindo os custos desse tipo de transporte, mas também deixando operadores de navios, seguradoras e reguladores preocupados com a possibilidade de acidentes catastróficos.

Os navios, projetados para carregar mercadorias armazenadas em grandes contêineres de metal, respondem por boa parte do transporte marítimo mundial, incluindo produtos manufaturados e, cada vez mais, produtos agrícolas. Seu tamanho crescente já está comprometendo os recursos para descarga em algumas instalações portuárias e — junto com problemas trabalhistas — têm contribuído para causar grandes gargalos nos portos.

Desde a última crise econômica, as companhias marítimas têm procurado se manter competitivas usando navios maiores e que consomem menos combustível nas principais rotas, diminuindo o custo de transporte por contêiner, diz Noel Hacegaba, vice-diretor interino do porto de Long Beach, na Califórnia.

Atualmente, os navios de contêineres maiores e mais novos podem transportar cerca de 18 mil TEUs (unidade de medida equivalente a um contêiner de 20 pés, ou 6,1 metros, referência no setor), mas Hacegaba mostra, num estudo de 2014, estimativas de que navios de até 22 mil TEUs começarão a operar até 2018 e que outros de até 24 mil TEUs já estão sendo projetados.

Os navios maiores vão testar ainda mais a capacidade de portos e canais e as habilidades de seus capitães e tripulações. “Há uma escassez mundial de profissionais qualificados para comandar esses navios”, diz Andrew Kinsey, capitão de navio aposentado que hoje é consultor sênior de risco marítimo da Allianz Global Corporate & Specialty, unidade da seguradora Allianz SE. Kinsey acrescenta que o erro humano é um fator presente na maioria dos acidentes com navios.

Embora tenham ocorrido menos acidentes desse tipo nos últimos anos, o custo deles está crescendo. Acidentes marítimos responderam pela maior fatia de perdas das seguradoras entre 2009 e 2013, à frente de incêndios, acidentes aéreos e terremotos, segundo a Allianz.

“Cortes de custos que reduzem a tripulação, a carga horária e o treinamento” têm ampliado os riscos e podem contribuir para acidentes com navios, diz Jonathan Moss, sócio do escritório de advocacia DWF, em Londres.

Um acidente que deu uma grande contribuição para prejuízos recentes foi o do cruzeiro Costa Concórdia, que naufragou na costa italiana em 2012, gerando perdas de US$ 2 bilhões.

Mesmo navios de contêineres relativamente pequenos podem causar grandes problemas. O tribunal ambiental da Nova Zelândia, por exemplo, está analisando uma solicitação do dono e da seguradora do MV Rena, um navio de contêineres de menos de 4 mil TEUs, para abandonar parte do que sobrou do naufrágio do cargueiro, ocorrido em 2011.

O navio perdeu 900 contêineres e causou o vazamento de 200 toneladas de combustível no mar, no que o governo da Nova Zelândia considerou o maior desastre ambiental do país.

Segundo investigadores do governo, o acidente foi causado por erro humano, incluindo falha no cumprimento de procedimentos-padrão nos planos de viagem. O capitão e o piloto do navio passaram meses presos.

No caso de navios maiores, os riscos são amplificados. “Quanto maior o navio, maior o desafio”, diz Nick Brown, gerente de comunicações marítimas da Lloyds Register, firma de serviços marítimos.

Os prejuízos com o misterioso naufrágio do MOL Comfort, de 8 mil TEUs, em 2013, seriam equivalentes a um custo de mais de US$ 2 bilhões num acidente semelhante com um navio de nova geração, segundo a consultoria de resseguros Willis Re. O Comfort, que estava carregado só pela metade, naufragou na costa do Iêmen após se partir em dois.

Um navio novo, com cinco anos de uso, partido em dois, e em condições marítimas que não eram severas, aumenta as preocupações, diz Sean Dalton, que dirige a área de transporte marítimo para a América do Norte da resseguradora Munich Re.

As perdas seguradas do Comfort somaram US$ 523 milhões, segundo estimativas citadas pela Allianz.

Há um ponto de dúvida com relação ao futuro desempenho da nova geração de navios de contêineres no mar porque o oceano afeta grandes e pequenos navios de forma diferente. As vibrações do casco causadas pelas ondas, por exemplo, tornam-se um problema mais sério com o aumento do comprimento do navio.

Por maior que sejam as perdas causadas por naufrágios, porém, elas ainda podem parecer pequenas diante das possíveis consequências do bloqueio de um canal por um navio com problemas.

A colisão entre dois navios causou atrasos no tráfego do Canal de Suez em setembro. Embora a interrupção do movimento tenha sido rapidamente resolvida e não tenha gerado grandes prejuízos, o episódio foi ilustrativo do que pode vir a ocorrer. No caso de navios muito maiores, que oferecem menos margem para erros, o impacto poderia ter sido muito mais grave. “Eu compararia isso a dirigir um utilitário esportivo […] ou um carro de porte médio. Provavelmente tudo bem em uma rodovia, mas numa estrada pequena, com dois carros passando, o tamanho vira um problema. Há menos lugares onde você pode ir com os navios e eles são mais suscetíveis aos efeitos do vento e das ondas”, diz Dalton, da Munich Re.

Além disso, nem todos os portos têm capacidade para receber grandes navios, então o risco está concentrado nos poucos portos onde eles podem atracar. Por ora, o Brasil ainda não recebe esses meganavios. O maior cargueiro a atracar em um porto brasileiro foi o CMA CGM Tigris, da Libra Terminais, com 10.622 TEUs, no Porto de Santos, na sexta-feira, segundo a Secretaria de Portos.

O então diretor regional do Estado de São Paulo da Lojacorr S.A. Rede de Corretoras de Seguros, Luiz Longobardi Junior, assumiu o novo cargo de diretor nacional Auto/RE. Longobardi ficará sediado em São Paulo na extensão da Matriz da Rede, que está sendo estruturada no estado. É mais um grande reforço para o time da Lojacorr em 2015. “Fiquei muito honrado com o convite. Irei somar com a diretoria-executiva para o fortalecimento de nossas operações em nível nacional”, comenta o diretor.

Segundo o sócio fundador da Rede e vice-presidente executivo, Diogo Arndt Silva, a nomeação do Longobardi ocorreu como reconhecimento as suas importantes contribuições ao modelo de negócios da empresa, nos últimos dois anos. “Estamos estruturando nossas áreas de negócios, para suportar nosso plano de expansão e consolidação da empresa.”, enfatiza Diogo.

Segundo Longobardi, a Lojacorr vive um momento de expansão pelo Brasil, chegando a importantes estados como Minas Gerais, Espirito Santo e Rio de Janeiro, além de abrir novas unidades em cidades do interior paulista. Para ele, a Rede está adquirindo uma dimensão cada vez mais nacional – e assim ela precisa ser vista pelo mercado.

O novo diretor de Auto/RE explica como desenvolverá o seu novo papel: “Eu trabalharei com foco na melhoria operacional e comercial junto às seguradoras, bem como entender as oportunidades no mercado em relação a produtos e serviços a serem oferecidos a nossa rede de corretores e clientes”.

Ele acrescenta ainda que irá detectar as necessidades do canal de distribuição e buscar suas respectivas soluções. Com a nomeação de Luiz Longobardi, que continuará como sócio da Regional São Paulo, Julio Tucci dará continuidade a expansão da Rede no estado como diretor regional.

As aulas da próxima turma do Programa Amigo do Seguros iniciam no dia 24 de fevereiro e tem término previsto para 27 de março. O grupo de 30 alunos já foi selecionado e, segundo os organizadores, já há lista de espera para a turma seguinte, que ocorrerá em abril.

“Se a demanda continuar nesse ritmo, em março ou abril encerraremos as inscrições para todo o ano de 2015”, afirma Suzana Opatrny, presidente do Instituto Techmail que atua em conjunto com a Escola Nacional de Seguros – Funenseg no desenvolvimento do Programa Amigo do Seguro.

O Amigo do Seguro é um programa desenvolvido pela Escola Nacional de Seguros que visa dar oportunidade de inserção no mercado de trabalho a estudantes matriculados em escolas públicas, que tenham entre 16 e 20 anos. Desde sua criação, em 2002, o projeto já beneficiou 2.400 jovens, em mais de 20 cidades.

Na capital paulista, a iniciativa é realizada com a parceria do Instituto Techmail, que seleciona os alunos e ministra as aulas. O curso tem uma carga de 177 horas/aula, divididas em nove disciplinas: Atendimento ao Cliente, Técnicas de Vendas, Informática Básica, Orientação Profissional, Matemática Financeira Básica, Língua Portuguesa, Teoria Geral de Seguros, Rotinas Administrativas e sistemas de Cotação Online. Além disso, os jovens também participam de oficinas e assistem a palestras.

Todo o programa é gratuito, incluindo lanches, almoços, uniformes, transporte e material pedagógico, além do envio dos currículos dos alunos às empresas corretoras de seguros, prestadoras de serviços e seguradoras. Ao término, os aprovados passam a fazer parte de um banco de dados, e são encaminhados para estágios e programas de aprendizado em empresas do setor e tem seu desempenho continuamente acompanhado.

Informações adicionais sobre a iniciativa podem ser conferidas no www.funenseg.org.br/social.

A Generali Seguros reforça sua equipe com a contratação de Rogério Hashimoto, novo diretor de Pricing e Atuarial. Hashimoto será responsável pelo cálculo do pricing técnico dos produtos massificados e assumirá papel importante ao responder também pela área atuarial da seguradora.

Graduado em Ciências Atuariais pela PUC de São Paulo e com MBA em Gestão Empresarial pela FGV – Fundação Getúlio Vargas, possui 24 anos de experiência na área de seguros e já atuou em empresas de grande porte do setor, incluindo multinacionais. No exercício de suas funções, o novo Diretor irá se reportar diretamente ao CEO da Generali, Hyung Mo Sung.

A Aon divulgou faturamento de US$ 12 bilhões em 2014, com crescimento orgânico de 3%. O lucro liquido avancou 26%, para US$ 1,4 bilhão. A área de Risk Solution respondeu por US$ 7,8 bilhões do faturamento e a HR Solutions com US$ 4,2 bilhões, segundo balanço divulgado nesta sexta-feira.

O atual presidente do Banco do Brasil, Aldemir Bendine, será o novo presidente-executivo da Petrobras, após o pedido de demissão de Maria das Graças Foster, disseram à Reuters três fontes do governo a par do assunto nesta sexta-feira.

O Conselho de Administração da Petrobras se reúne nesta sexta para eleger um nome indicado pela Presidência da República para ocupar a cadeira de presidente-executivo da petroleira, que está no centro de um escândalo bilionário de corrupção.

Segundo a Folha, a indicação de Bendine também agradou o “mercado”; as ações da Petrobras desabaram mais de 6% após a indicação de Bendine, que é funcionário de carreira do BB. Ivan Monteiro, atual vice-presidente de Finanças do Banco do Brasil, será o novo diretor financeiro da Petrobras, apurou a Folha. O cargo é chave para enfrentar a atual crise pela qual a petroleira passa.

O nome de Leonardo Paixão surgiu na noite de ontem como um dos doze cotados para a presidência da Petrobras. O executivo prepara o IRB Brasil RE para um possível IPO quando as condições do mercado financeiro mundial forem mais apropriadas desde abril de 2010. Desde junho de 2009, no entanto, ocupava a presidência do Conselho do IRB.

Depois de deter o monopólio de resseguros por quase 70 anos, há seis anos o ressegurador local enfrenta os desafios da abertura do mercado, com a entrada de mais de uma centena de concorrentes, que chegaram com uma despesa administrativa infinitamente inferior a praticada pelo IRB. Diferente de estatais internacionais que foram a falência com a abertura do mercado, o IRB conseguiu reverter os desafios em oportunidades. Chegou a ter a sua participação de mercado reduzida para 23%, mas com uma ajuda do governo nas mudanças das regras de abertura, reconquistou market share, atualmente em torno de 35%, e conseguiu concluir o processo de privatização em 2013, com a venda das ações do Tesouro para o Banco do Brasil.

Neste ano, o foco é reforçar a estratégia de internacionalização, conquistando clientes em outras partes do mundo. Uma mudança e tanto diante das previsões de que o então gigante monopolista iria à falência diante da chegada de gigantes mundiais.

A preferência do governo, no entanto, para recuperar a credibilidade da estatal, sem desagradar o PT, recai sobre Luciano Coutinho, que integra o conselho de administração da Petrobrás. Também figuram na lista Murilo Ferreira, presidente da Vale, Henrique Meirelles, ex-presidente do Banco do Brasil, e Paulo Leme, presidente do Goldman Sachs. De acordo com notícias veiculadas no jornal O Globo,, pessoas próximas ao ex-ministro da Fazenda Henrique Meirelles garantem que ele não cogita a hipótese de se tornar presidente da Petrobras, caso venha a ser convidado pela presidente Dilma Rousseff. Em Londres desde o início desta semana para participar de reuniões do conselho da seguradora britânica Lloyd’s, da qual faz parte, o ex-ministro disse a amigos não estar disposto a abrir mão de compromissos assumidos anteriormente com seus atuais empregadores.

Formado em direito pela Universidade de São Paulo (USP), com doutorado em Direito do Estado pela mesma universidade, Leonardo Paixão atuou como professor de cursos de pós-graduação desde 2004, foi presidente do CONAD, é servidor público federal concursado e possui experiência no setor de seguridade, tendo exercido, entre outras funções, o cargo de Secretário de Previdência Complementar entre 2006 e 2008, época em que foi Conselheiro do Conselho Nacional de Seguros Privados (CNSP).

As seguradoras devem apresentar bons resultados no quarto trimestre de 2014, período sazonalmente forte. Mas a atenção dos analistas ao balanço final do ano passado estará mais voltada para a expectativa das companhias quanto ao impacto da desaceleração econômica sobre a receita das seguradoras neste ano – tema que deve dominar as teleconferências.

A estimativa do mercado é que a economia fraca afete mais os resultados futuros de BB Seguridade, pois deve impactar segmentos importantes para a companhia, como os de seguro de vida, previdência, rural e prestamista. Porto Seguro e SulAmérica têm uma dinâmica mais ligada aos ramos em que são focados: seguro de automóvel e saúde, respectivamente.

“O quarto trimestre é tipicamente o mais forte do ano. Não esperamos nada diferente desta vez, mas acreditamos que pode haver indicações crescentes do impacto do cenário macroeconômico mais fraco, especialmente na parte superior. Isso poderia se materializar em crescimento de volume de prêmios mais fraco em automóvel e contribuições de previdência e aumento de indenizações em saúde – em decorrência do aumento do desemprego”, avalia a equipe de análise do Goldman Sachs, em relatório.

Para BB Seguridade, a média das estimativas de cinco analistas consultados pelo Valor aponta lucro líquido de R$ 909 milhões no quarto trimestre, equivalente a um avanço de 29% sobre igual período do ano anterior. Os analistas esperam que o resultado da holding de seguros do Banco do Brasil comece a mostrar alguma acomodação por conta do “efeito base” – no quarto trimestre de 2013, que foi bastante forte, o avanço do prêmio foi de 50% em relação ao mesmo período de 2012.

Quanto aos prêmios emitidos no trimestre, a equipe de análise do Bradesco BBI espera que os destaques positivos sejam a receita de seguro prestamista na operação de vida e rural (BB Mapfre SH1) e o aumento das contribuições de previdência à Brasilprev. Essas duas operações, que contribuem com quase 80% do resultado, são o foco da companhia e, por isso, serão as que continuarão a ter um “guidance” numérico.

Para a Porto Seguro, a média das estimativas de seis analistas consultados é de lucro líquido de R$ 279 milhões, o que representaria um avanço de 20% em relação ao mesmo período de 2013. Os analistas esperam que a companhia mostre uma aceleração do volume de prêmios de seguros de automóvel, principalmente da marca Azul, de custo mais baixo. Tal expectativa e um menor volume de indenizações nessa carteira devem garantir o crescimento da última linha do balanço.

Já para SulAmérica, os analistas esperam recuo do lucro, pois a alta inflação dos custos médicos deve ofuscar a receita sazonal mais alta do trimestre. A média de projeção de seis analistas consultados é de lucro líquido de R$ 266 milhões, equivalente a uma queda de 7%. A equipe do UBS observa que, apesar de mais um forte ano de reajuste de preços do seguro saúde, espera-se uma desaceleração do crescimento do volume de prêmios dessa carteira para 11,5% em 12 meses.

Em eventos do setor e encontros com a imprensa, executivos do setor têm minimizado o impacto da desaceleração do PIB. Eles afirmam que o setor ainda tem pouco alcance na população e representatividade na economia – quando comparado ao desempenho em outros países – e, por isso, ainda deve apresentar crescimento consistente este ano. A Confederação Nacional das Seguradoras (CNSeg) estima aumento das receitas em torno de 12% em 2015.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Release

Release