Os planos individuais foram os que mais receberam aplicações e acumularam R$ 84,6 bilhões em novos aportes no período. Atualmente, 12.501.390 pessoas possuem planos de previdência complementar aberta no país e 86.802 já usufruem benefícios

As contribuições feitas por titulares dos planos de previdência complementar aberta somaram R$ 95,6 bilhões no acumulado de janeiro a dezembro de 2015. O volume é 18,7% maior que registrado em 2014, quando foram aplicados R$ 80,6 bilhões, de acordo com dados informados pelas 71 seguradoras e entidades abertas de previdência complementar, representadas pela FenaPrevi (Federação Nacional de Previdência Privada e Vida). Os indicadores consolidados mostram que a captação líquida dos planos (diferença entre captação e resgates) registrou saldo positivo de R$ 48,9 bilhões, volume 22% superior aos R$ 40,1 bilhões registrados no ano anterior.

“Mesmo diante de um cenário econômico adverso em 2015, o investidor manteve a estratégia de buscar formação de poupança de longo prazo para garantir renda complementar na aposentadoria”, diz Edson Franco, eleito novo presidente da FenaPrevi que tomou posse na semana passada com mandato até o início de 2019. De acordo com o executivo, que também é CEO de Vida e Previdência da Zurich para América Latina, este é um sinal que a sociedade percebe com clareza os benefícios da previdência complementar aberta.

De acordo com o balanço da FenaPrevi, atualmente 12.501.390 indivíduos possuem planos de previdência complementar aberta, sendo que deste total 9.293.887 são participantes de planos individuais (já computados os planos para menores) e 3.207.503 de planos empresariais. Ainda de acordo com a Federação, um total de 86.802 pessoas já usufruem dos benefícios (aposentadorias; pecúlios, por morte e por invalidez; e pensões, por morte e por invalidez) pagos por planos abertos de caráter previdenciário.

Os planos individuais foram os que mais receberam recursos dos titulares dos planos em 2015. No total, foram investidos R$ 88,5 bilhões na modalidade, enquanto que no ano anterior foram registrados R$ 73,1 bilhões. Os recursos destinados a planos empresariais também avançaram e somaram R$ 9,56 bilhões em contribuições. No acumulado de 2014, foram R$ 8,4 bilhões. Os planos para menores, por sua vez, acumularam R$ 1,9 bilhão, o mesmo montante aplicado no ano anterior.

Na análise por modalidade de plano, o VGBL (indicado para quem não tem como se beneficiar da dedutibilidade fiscal prevista no formulário completo de I.R.P.F.), recebeu contribuições de R$ 85,8 bilhões de janeiro a dezembro de 2015. O PGBL (modalidade de plano indicada para quem tem como se beneficiar da dedutibilidade prevista no formulário completo de I.R.P.F.) registrou R$ 9 bilhões. Os planos tradicionais, por sua vez, registraram R$ 841,7 milhões.

Quem diria que um dia o Google iria produzir carros? Quem diria que em apenas três anos o WhatsApp alteraria de forma tão significativa a maneira das pessoas se comunicarem pelos celulares, a ponto de reduzir fortemente as receitas das grandes empresas de telefonia oriundas da utilização do celular via voz?

Essas foram algumas das perguntas feitas pela vice-presidente da empresa de pesquisas Gartner, Belkis Toledo, e pelo advogado e jornalista Ronaldo Lemos- também apresentador do programa Navegador da GloboNews, no painel “Inovação – Uma perspectiva para o Mercado”, mediado pelo presidente da FenaCap, Marco Barros, durante o “21º Encontro de Líderes do Mercado Segurador”, na Bahia.

E entre as muitas perguntas e poucas respostas a respeito do futuro, uma certeza é que ele será muito mais transformador do que nosso presente foi para o passado recente, afetando de forma significativa, além da maneira das pessoas se relacionarem, todos os ramos de negócio existentes, inclusive o segurador.

E para continuarem relevantes, afirma Belkis, as seguradoras precisam “quebrar os modelos tradicionais de negócio”, contando com líderes que enxerguem a necessidade de mudança e estejam preparados e dispostos a isso. Mesmo porque, se não o fizerem, outros o farão, como se evidencia ao se observar os US$ 2,1 bilhões já investidos em startups de tecnologia da área de seguro.

Quando a internet surgiu, ela servia para conectar computadores. Posteriormente, passou a conectar pessoas, como nas redes sociais. Agora, entramos na era da internet das coisas, ou seja, da conexão de todo e qualquer objeto utilizado pelo homem. “Vamos imaginar uma cadeira”, disse Ronaldo. “Qual a vantagem dela ser conectada à internet?”. Colocada em uma recepção, pode identificar quantas pessoas sentaram nela ao longo de um período, medindo o fluxo de pessoas. Com uma balança embutida, poderia identificar, pelo peso e postura, quem a sentou, podendo substituir, por exemplo, a chamada em sala de aula.

Reafirmando o impacto que essas inovações trarão à indústria de seguros, Ronaldo deu mais um exemplo: o da empresa Drive Like a Girl, que instala um dispositivo de monitoramento em seu carro, avaliando o modo de dirigir e oferecendo descontos aos bons motoristas no preço do seguro.

Para quem pensa que essas mudanças ainda estão longe no horizonte, Ronaldo lembra do Uber, que em pouco mais de um ano consolidou-se no Brasil como um forte concorrente aos táxis e serviços de transporte em geral. E, aproveitando-se do modelo de avaliação dos motoristas do Uber, feito pelos passageiros, Ronaldo citou a cidade de Washington, que tem todos os seus serviços públicos abertos à avaliação da população. Essa, inclusive, é outra grande tendência, que ele chamou de “sistemas de reputação objetivos”, ou seja, o mapeamento de informações sobre a maneira com que as pessoas utilizam os sistemas e das avaliações dadas a estes por terceiros.

Outra forte tendência apresentada é a do “eu quantitativo”, ou seja, a utilização de dispositivos que monitorem uma infinidade de informações pessoais, tais como a frequência cardíaca, a quantidade diária de atividade física, o tempo de sono, o consumo de calorias, etc. Tendência que pode ser muito útil, por exemplo, para a Saúde Suplementar, que pode oferecer descontos a quem melhor se cuida.

Quando o debate foi aberto ao público, o superintendente da Susep, Roberto Westenberger, presente na plateia, afirmou que o órgão estuda a utilização de novas tecnologias, mas ainda enfrenta muitas resistências, tanto pela incredulidade como pelo receio de se tornar muito invasivo na vida das empresas e segurados. Em resposta à questão, Ronaldo afirmou que o Brasil está mais de 30 anos atrasado na definição de uma lei de proteção de dados pessoais, que poderia, além de proteger os cidadãos, permitir que os reguladores atuassem com tranquilidade dentro das definições da lei.

Outro ponto importante levantado pela plateia- no caso, pela nova presidente da FenaSaúde, Solange Beatriz- foi o do impacto das novas tecnologias médicas nos custos assistenciais da saúde, um dos mais significativos atualmente. Em resposta, Ronaldo utilizou o exemplo do Obamacare, o plano do presidente americano para ampliar a assistência à saúde no seu país. “Inicialmente, o Obamacare foi um desastre”, tendo sido contratada uma empresa caríssima para cuidar de todos os dados, mas que logo nos primeiros dias mostrou-se cheia de falhas no sistema. Preocupado com o fracasso de um dos projetos que pretendia deixar como legado, Obama contratou uma equipe de seis profissionais que utilizaram uma série de códigos abertos já existentes, bem como outras tecnologias já existentes e baratas, que foram aproveitadas, em vez de se reinventar a roda. “Muitas vezes a solução mais cara não é a mais adequada. Mais importante é trabalhar com uma equipe motivada”, finalizou.

“Diante de tanta imprevisibilidade das rápidas mudanças do século 21, o momento é adequado para falarmos do futuro”, disse a jornalista Miriam Leitão aos participantes do 21º Encontro de Líderes, promovido pela CNseg, na Praia do Forte, na Bahia, em sua palestra “O horizonte do Brasil no Século XXI”. “Esta é a hora de pensar no futuro. Quanto mais rápido soubermos para onde vamos, mais rápido chegaremos lá. Pensar no futuro nos faz avaliar riscos e isso reduz as chances de fracasso e aumenta as chances de permanecer no sucesso.”

A jornalista destacou que o Brasil está prisioneiro do imediato. O presente virou um redomoinho que suga e o impede de crescer, avaliou. Entre as mudanças do século 21, Miriam destaca o perfil demográfico, o clima que traz muitas catástrofes e a tecnologia. “São temas que todos devem pensar, principalmente vocês que fazem parte do mercado segurador”, sugeriu.

A palestrante destacou que toda e qualquer crise terá uma saída democrática, em razão de tudo que já foi construído. O Brasil acertou muito ao longo das décadas, sempre construindo consensos. Uma luta de duas décadas que a democracia, com a estabilização do real, em 1994, e em 2004 com a inclusão social.”, diz. “Democracia, estabilidade e inclusão. Foi isso que escolhemos e construímos. Agora estamos em busca do quarto consenso, mesmo no meio desta confusão que nos machuca e dói, mas que são parte da reconstrução”, comenta.

Ela explica que o quarto consenso é o começo de construção de um novo padrão de relação público-privada, redução da impunidade e novas maneiras de fazer campanhas eleitorais. Somos todos iguais. Quem desrespeitar a lei terá de responder por isso. Se tivermos sucesso, a economia será mais forte, as relações mais transparentes, e a democracia será mais saudável. “Ou seja, o quarto consenso aperfeiçoa o que já foi feito e tornamos as bases de uma sociedade mais forte.”

Os efeitos maléficos da corrupção são seríssimos, ressalta. A população tem pouca tolerância com a corrupção e está dentro do cardápio da sociedade o combate a desigualdade. “A corrupção gera sobrepreço, inflação, falta de controle, ineficiência. O efeito dentro das empresas é grande e ela entra em crise quando o sistema muda. Para o País, há perda de credibilidade e investimentos. A corrupção atrapalha todo mundo. Assim como aconteceu com a inflação. Foi boa para alguns porque concentrava renda. Mas conseguimos mudar por um tempo”, acrescenta.

Segundo ela, que muito estudou para escrever o livro “História do Futuro, o horizonte do Brasil no século XXI”, o Brasil passa por um presidencialismo por coalizão, a população vai envelhecer e é preciso saber usar os talentos maduros. Os eventos climáticos castigam o mundo, e o Brasil é o primeiro do ranking de diversidade. Há tecnologia disponível para gerenciar e mitigar riscos como inibir a destruição da Amazônia. “A maior das tarefas é a educação. Podemos fazer escolhas bem-sucedidas. O século 21 não vai exigir força bruta. Ele pede cérebros. E é disso que temos de cuidar”, disse, finalizando uma palestra apreciada pelos presentes.

A Moody’s Investors Service rebaixou o rating global em moeda local (GLC) e de seguros de força financeira (IFS) ratings de quatro companhias do setor. A escala nacional Aaa.br (NS) ratings IFS das quatro empresas foram confirmados. Todos os ratings atualmente carregam perspectivas negativas. O downgrade segue o rebaixamento dos ratings em moeda local e títulos soberanos em moeda estrangeira do Brasil, para Ba2 de Baa3 de 24 de Fevereiro de 2016.

Segundo comunicado da Moody’s, os rebaixamentos refletem, principalmente, a avaliação da agência da correlação entre perfis de crédito das empresas, tendo principalmente em conta as suas exposições diretas e indiretas aos ativos soberanos. O rebaixamento e a perspectiva negativa do vínculo do governo brasileiro levou ao rebaixamento e perspectiva negativa das quatro seguradoras e resseguradoras dadas as suas concentrações de ativos em tais investimentos e o consequente impacto de crédito negativo nas entidades, “a qualidade dos ativos, a adequação de capital ajustado ao risco e a flexibilidade financeira. Além disso, os rebaixamentos consideraram o impacto adverso indireto de uma redução sustentada do crescimento econômico do Brasil, que afeta crédito e também seguros.

Os ratings GLC IFS nos seguintes seguradoras e resseguradoras foram rebaixados, com perspectivas negativas:

– ACE Seguradora: rating GLC IFS rebaixado para Baa3 de Baa2.

– Chubb do Brasil: Avaliação do GLC IFS rebaixado para Baa3 de Baa2.

– Munich Re do Brasil: Avaliação do GLC IFS rebaixado para Baa3 de Baa1.

– Swiss Re Corporate Solutions Brasil Seguros: rating GLC IFS rebaixado para Baa3 de Baa2.

Marcio Coriolano: mercado deverá ter alta nominal ainda na casa de dois dígitos este ano

Fonte: CNseg

Marcio Coriolano: mercado deverá ter alta nominal ainda na casa de dois dígitos este ano

O novo presidente da Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização (CNseg), Marcio Serôa de Araújo Coriolano, tomou posse ontem durante o 21º. Encontro Nacional de Líderes do Mercado de Seguros, na Bahia. Diante de uma plateia formada por autoridades do mercado, do Governo, parlamentares e executivos do setor, ele afirmou que, apesar de algumas carteiras sentirem os impactos diretos do ambiente macroeconômico do país, historicamente, o setor vem demonstrando resiliência aos ciclos econômicos, mantendo uma trajetória de crescimento sustentado. “O setor de seguros vem mantendo uma trajetória de crescimento consistente na casa de dois dígitos, acima, inclusive, do nível da economia brasileira em geral. Essa resiliência é reflexo do comportamento do brasileiro de priorizar a proteção de sua saúde e de seu patrimônio”, afirmou o executivo.

Coriolano destacou que, em 2015, o setor de seguros movimentou recursos da ordem de R$ 364 bilhões em prêmios e contribuições, com um crescimento nominal de 11,4%. Esse número, segundo ele, é duas vezes maior do que a indústria automobilística gera para a economia brasileira. “Mas tão importante quanto indicar o crescimento da movimentação de recursos, é mostrar a expressiva prestação de serviços à sociedade sob a forma de indenizações, pagamento de benefícios, resgates e sorteios de capitalização“, enfatizou, complementando que somente o segmento de saúde suplementar, que atende a mais de 72 milhões de beneficiários, indenizou cerca de 1 bilhão de procedimentos médicos de todas as naturezas.

Para o presidente da CNseg, diante de cenário atual da economia brasileira, é importante retomar a crença na retomada do desenvolvimento do país e na crescente evolução do setor de seguros como mola propulsora desse movimento. Nesse sentido, disse, é tempo de apresentar as contribuições e propostas de nosso mercado para ajudar a mitigar os efeitos da crise. “Sabemos e reconhecemos que viveremos, nos próximos anos, um período de dificuldades no cenário econômico brasileiro. Para nós, a crença no país significa, acima de tudo, atuar em parceria com os demais agentes do setor e do próprio Governo para buscar, com ações propositivas e pragmáticas, o fortalecimento que ajudará o Brasil a retomar o seu ciclo de prosperidade”, afirmou. Nessa linha, Coriolano anunciou que, entre as frentes de trabalho de sua gestão, no próximo triênio, serão priorizados temas como o esforço para a regulamentação de produtos como o seguro popular de automóvel e os híbridos PrevSaúde, o qual combina previdência privada com saúde suplementar, e o “Universal Life”, produto flexível que conjuga seguro de vida com acumulação. Marcio Coriolano, enfatizou ainda a importância da implementação do polo de resseguro no Rio de Janeiro, o qual se destina a trazer para o país novos negócios importantes desta atividade.

Em sua fala, o superintendente da Superintendência de Seguros Privados, Roberto Westenberger, ressaltou o cresceu de 1,24% do setor de seguros, em termos reais, no ano de 2015. Esse desempenho, segundo ele, confirma o movimento de resiliência do mercado. “O setor demora mais para sentir a profundidade da crise econômica que já se manifestou em outras áreas da economia”, frisou. Mas, a seu ver, esse comportamento não deve ser motivo de ufanismo nem de acomodação. O momento, segundo Westenberger, é de arregaçar as mangas. “O Brasil tem território, população, recursos naturais, democracia e o setor de seguros tem que fazer a sua parte. Vamos fazer mais esse ano. Temos toda uma conjuntura de produtos que estão a ponto de municiarem a nossa economia, como o seguro de longevidade dos fundos de pensão, acoplado ao resseguro, que pode trazer para o setor um faturamento estimado de R$ 20 bilhões de uma tacada só”, anunciou.

Roberto Westenberger destacou ainda o conjunto de ativos de R$ 800 bilhões gerados pelo setor de seguros, os quais superaram o do mercado previdência fechada. Nunca o setor de setor de seguros havia superado os ativos desse segmento. Há recursos que estarão à disposição e esse será um grande desafio para este ano e os que vierem a seguir: fazer com que essa indústria se transforme um investidor institucional ainda mais pronunciado.

Em sua fala, José Carlos Abrahão, diretor-presidente da Agência Nacional de Saúde Suplementar (ANS), afirmou que desempenho do setor de seguros mostra o crescimento da nossa sociedade. “O seguro saúde é um braço e uma liderança dentro da saúde suplementar e exemplo dentro das demais representações da saúde. O órgão regulador tem procurado transmitir transparência e previsibilidade nesse momento em que todos os brasileiros têm que fazer o seu dever de casa. Tenho pautado as nossas ações em um tripé: melhorar o acesso à saúde pela população, que esse acesso tenha qualidade e que venha com sustentabilidade não só econômico e financeira, mas com sustentabilidade social, que é o que a nossa sociedade deseja”, enfatizou.

Juliana Pereira, secretária da Secretaria Nacional de Defesa do Consumidor (Senacon), a qual representou o ministro da Justiça, José Eduardo Cardozo, na cerimônia, associou a imagem do seguro à confiança que os consumidores depositam nos produtos e serviços que o mercado oferece. “O nosso país hoje precisa, urgentemente, de compromissos e pactos. Os consumidores sofrem muito os impactos das situações adversas da economia. Nada mais correto neste momento do que estarmos juntos. Precisamos estabelecer uma agenda de confiança, de respeito e de compromissos para que tenhamos uma sociedade e relações econômicas e sociais mais equilibradas. Não tenho dúvida de que as lideranças do setor de seguros tem esse compromisso. Temos sempre mantido um diálogo aberto com o mercado. E, aqui, renovo esse compromisso”, destacou Juliana.

O presidente da Confederação Nacional das Instituições Financeira (CNIF) e do Grupo Bradesco, Luiz Carlos Trabucco Capi, que também compôs a mesa de abertura da cerimônia de posse, foi enfático ao abordar a atual situação econômica do país: “Independentemente do momento difícil em que vive o Brasil, temos um grande objetivo. Ou nós paramos de piorar ou vamos piorar muito. O Brasil precisa ser a locomotiva de si mesmo, pois não pode mais esperar a locomotiva da China, que desacelera, ou mesmo europeia, claudicante, ou por outras locomotivas”, afirmou, acentuando que o seguro está nos eixos das preocupações. Quando nada sobra, sobra o seguro”, ressaltou.

Além de Marcio Coriolano, as federações ligadas à CNseg também empossaram novos presidentes. João Francisco Borges assumiu a Federação Nacional de Seguros Privados (FenSeg); Edson Luís Franco vai comandará a Federação Nacional de Previdência Privada (FenaPrevi); Solange Beatriz Palheiro Mendes, a Federação Nacional de Saúde Suplementar (FenaSaúde); e Marco Antonio da Silva Barros se manteve à frente da Federação Nacional de Capitalização (FenaCap).

A agência internacional de classificação de risco A.M. Best concedeu ao IRB Brasil RE o rating Excelente (A-), com perspectiva de estabilidade, na contramão do pessimismo que assola o mercado. O comunicado oficial divulgado pela instituição nesta quinta-feira, destaca como pontos relevantes que justificaram a manutenção da nota “o forte perfil de negócios do IRB no mercado de resseguros brasileiro, o sólido desempenho financeiro e o excelente nível de capital ajustado a risco”.

A notícia veio ao encontro do recém divulgado balanço da companhia, que apresentou aos seus acionistas e ao mercado números que superaram qualquer expectativa, batendo uma marca histórica do líder em resseguros no Brasil.

Para o presidente do IRB, José Carlos Cardoso, é extremamente gratificante verificar que as medidas implementadas há pouco mais de um ano trouxeram um resultado tão positivo: “Uma perfeita combinação do que a empresa tem de melhor, que é sua experiencia e conhecimento do mercado brasileiro, aliado ao que existe de mais moderno no mercado de resseguros global”, enfatiza.

Apesar das turbulencias, o IRB se mantém blindado em sua trajetória de expansão no mercado nacional e, recentemente, no internacional, firme na nova estratégia de atuação, com foco bem definido em resultados.

Na visão da Vice-Presidente de Riscos e Compliance da companhia, Lucia Valle, “o crescimento consistente, uma gestão operacional e financeira eficiente, aliada a uma estrutura adequada de gestão integrada de riscos, nos permitiram a manutenção do rating, mesmo neste cenário adverso”, complementa.

No comunicado oficial, a A.M. Best ainda destaca que “a reestruturação proporcionou ao IRB uma estrutura de gestão de risco mais eficaz, bem como melhorou a agilidade e a eficiência operacional. Em geral, o IRB continua a ter uma posição ímpar e forte no crescente mercado de (res)seguros brasileiro, juntamente com uma estratégia bem definida e um experiente quadro de funcionários para executar a sua expansão internacional”.

A Standard & Poor’s Ratings Services reafirmou hoje seus ratings ‘BB’ na escala global e ‘brAA-‘ na Escala Nacional Brasil atribuídos à Sul América Companhia Nacional de Seguros (“SulAmérica”). Também reafirmamos os ratings ‘B+’ na escala global e ‘brBBB+’ na Escala Nacional Brasil da Sul América S.A. (“SASA”). A perspectiva permanece negativa.

Os ratings da SulAmérica refletem nossa visão do perfil de risco de negócios satisfatório da empresa e do seu perfil de risco financeiro menos que adequado, com base em uma sólida posição de mercado, bom reconhecimento da marca e mix de negócios saudável. A significativa exposição da empresa aos títulos do governo brasileiro limita nosso perfil de risco financeiro em menos que adequado. Além disso, a posição de liquidez da SulAmérica deteriorou-se em decorrência do rebaixamento dos ratings soberanos do Brasil, visto que aumentamos os cortes (haircuts) para esses títulos com base na nossa análise de liquidez.

Revisamos nossa avaliação do perfil de risco financeiro da SulAmérica de adequado inferior para menos que adequado como consequência da significativa exposição da empresa aos títulos soberanos brasileiros e depois do rebaixamento dos ratings do país. Atualmente, a qualidade de crédito dos ativos médios ponderados do portfólio da empresa fica na categoria ‘BB’; portanto limitamos nossa avaliação do perfil de risco financeiro na categoria menos que adequada, a qual reflete nossa preocupação sobre o fato de a empresa investir principalmente em títulos que não são grau de investimento.

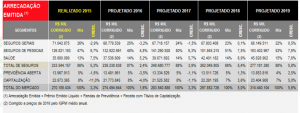

Enquanto as agências de classificação de risco analisam as perspectivas de crescimento do Brasil, a consultoria Siscorp faz o mesmo com o mercado segurador local. A boa notícia é que o setor seguirá uma trilha de crescimento ao ofertar garantias de riscos para a sociedade, gerando empregos, atraindo investidores com rentabilidade diferenciada e aplicando suas reservas em ativos que tragam remuneração adequada. No final de 2016, por exemplo, se projeta que o mercado estará trabalhando com um volume de recursos financeiros da ordem de R$ 886 bilhões, o que significa 14,5% do PIB previsto para 2016, dos quais 88% estarão em aplicações financeiras, totalizando R$ 778 bilhões, significando um crescimento real de 6,8% sobre o valor no final do ano de 2015, quando a carteira de investimento totalizou R$ 728 bilhões.

As reservas crescem estimuladas pela venda. A arrecadação emitida dos segmentos de seguros, previdência privada aberta e capitalização, projetada para 2016, considera um crescimento real (medido pela IGPM médio anual) de 1,6% sobre 2015, inferior aos 3,3% contabilizados em 2015. Passado este ano, o céu volta a ficar de brigadeiro e o setor retoma o crescimento real, com estimative de 3,3% em 2017, de 5% em 2018 e de 5,6% em 2019. As projeções foram elaboradas no cenário de que o país continuará com baixo crescimento da economia no período de 2016 a 2019, com o PIB crescendo entre -3,4% em 2016 a +1,1% em 2019.

“Com a possível diminuição dos juros a partir de 2017 a ser promovida pelo Banco Central, e a inflação caindo ao longo de 2016 a 2019, é admissível considerar que o crédito, os investimentos, a geração de empregos e o consumo cresçam”, comenta Flávio Faggion, sócio da Siscorp e autor do estudo. Com isso, se prevê que o mercado de seguros apresentará tendência de aumento em moeda corrigida, mas abaixo da curva de crescimento dos últimos anos, sendo que a indexação de preços à expectativa de inflação que está em processo no país, também deverá interferir na precificação dos produtos de seguros.

As projeções dos seguros de pessoas, incluindo VGBL e seguro saúde, consideram crescimento real de 4,9% em 2016, menos do que os 9,2% em 2015. A recuperação se dará nos anos seguintes, chegando a 2019 ao indicador de 7,6%.

Em seguros gerais está previsto para 2016 uma queda real de -3,2% sobre 2015, com melhoria no triênio 2017/2019, entre -1,5% e +0,5%. A previsão é de que o automóvel que decresceu -3,4% em valores reais em 2015, deverá piorar em 2016 para -5,1%, para diminuir parcialmente a redução de crescimento nos anos seguintes (de -2,8% até -0,6%), devido à expectativa de aumento moderado do consumo no período futuro.

No conjunto dos seguros patrimoniais, riscos financeiros, responsabilidades e riscos especiais, se prevê tendência de melhora nos crescimentos reais no quadriênio, de -1,6% em 2016 a +0,7% em 2019, pelas perspectivas de diminuição das dificuldades para o desenvolvimento econômico nos próximos anos.

A Prudential do Brasil Seguros de Vida registrou vendas de R$ 992 milhões em prêmios no mercado brasileiro com a comercialização de seguro de vida individual. O número é 39% maior do que o verificado em 2014 de acordo com as práticas contábeis brasileiras BRGAAP (Brazilian Generally Accepted Accounting Principles). Esse resultado significou lucro líquido de R$ 121,3 milhões, ante R$ 87,6 milhões em 2014.

Segundo o vice-presidente financeiro, Marcelo Mancini Peixoto, a base de segurados continua aumentando: “A qualidade da nossa força de vendas possibilitou alcançarmos esse crescimento em 2015 chegando a mais de 284 mil apólices de seguro de vida individual em 31 de dezembro do mesmo ano. Como consequência, também registramos um aumento expressivo de 43% no capital segurado em vigor, que chegou a R$ 152 bilhões, comparado a 2014”.

A Prudential do Brasil, que está presente em oito cidades brasileiras e no Distrito Federal por meio de suas 27 agências e 2 escritórios (base 31 de dezembro de 2015), investiu em sua expansão ao inaugurar três novas agências apenas em São Paulo. Além disso, abriu uma nova filial da seguradora e transferiu a diretoria de Administração de Apólices para o Nova América Corporate, na zona norte do Rio de Janeiro.

“O resultado financeiro da seguradora foi muito positivo e derivado principalmente do crescimento significativo das vendas em comparação com ano de 2014 e do ambiente econômico da alta das taxas de juros. Além disso, outro ponto de destaque foi o constante controle de despesas gerando economia de escala”, acentua Mancini.

A comercialização do seguro de vida da seguradora via parceiros comerciais (grupo XP e ao canal private do Banco Itaú), também alcançou um bom desempenho ao conquistar mais de mil clientes que representam mais de R$ 1 bilhão de capital segurado. “Esses resultados mostram o fortalecimento do segmento no país e que a Prudential do Brasil está no caminho certo para conseguir cada vez mais despertar nos brasileiros a importância da proteção financeira pessoal e dos familiares por meio do seguro de vida”, destaca o vice-presidente Financeiro.

Compromisso social

A Prudential possui vários projetos sociais de suporte a comunidades carentes, à saúde infantil e ao voluntariado. Uma das iniciativas, o International Volunteer Day (IVD), completa 19 anos de atuação apenas no Brasil em 2016. Trata-se de um dia em comum para o trabalho voluntário que reúne Franqueados, Funcionários, Prestadores de Serviços e Segurados, anualmente, em nove operações da Prudential pelo mundo.

Em 2015, o IVD contou com mais de 2.700 voluntários nos estados do Rio de Janeiro, São Paulo, Minas Gerais, Paraná, Rio Grande do Sul e no Distrito Federal. Foram beneficiadas cerca de três mil pessoas nas 29 instituições atendidas pelo projeto.

A seguradora também realizou uma doação de material pedagógico, brinquedos e alimentos não perecíveis para a instituição Centro Social “E Aí Como é Que Fica?”, que atende 60 crianças da comunidade da Rocinha, Rio de Janeiro. Para isso, utilizou 1% de todo o valor arrecadado no mês de setembro de 2015 referente às apólices ativas do Seguro Dotal Criança com até quatro anos de vigência.

Ainda 2015, lançou o Prêmio Prudential Espírito Comunitário para incentivar ações de voluntariado entre os jovens de 15 a 19 anos matriculados nas escolas públicas e particulares da cidade do Rio de Janeiro. Saiba mais sobre o Prêmio em www.premioprudential.com.br

Nem bem divulgou o resultado de 2015, com um balanço financeiro com indicadores recordes, o presidente da Tokio Marine, José Adalberto Ferrara, já comemora os dados de janeiro deste ano, com crescimento de dois dígitos nas principais linhas de negócios. “Já começamos o ano bem e com gordura para alguma eventualidade e assim perseguirmos a meta de crescermos 15% em 2016”, disse ele ao blog Sonho Seguro.

A companhia fechou 2015 em linha com o desempenho que vinha registrando ao longo do ano e divulgou faturamento de R$ 3,82 bilhões, alta de 17,3% comparado a 2014, índice quase quatro vezes maior ao do mercado, que foi de 4,6% nos segmentos em que atua. O lucro líquido foi de R$ 169,8 milhões, aumento de 28,8% em relação a 2014. “Este desempenho excepcional é fruto da nossa estratégia de crescimento orgânico, sustentada pelos pilares de comprometimento e qualidade do time de Colaboradores; oferta de produtos e serviços diferenciados e qualidade na entrega aos nossos Clientes, Corretores, Assessorias e Parceiros de Negócios”, comentou Ferrara em nota divulgada à imprensa.

O executivo destaca também que a seguradora devolveu para a sociedade R$ 1,8 bilhão em pagamento de sinistros e serviços de assistência, cumprindo seu papel de garantir a continuidade da atividade econômica no País. O índice combinado ficou em 100,1%. A carteira de automóvel chegou a R$ 2,2 bilhões, alta de 19,3% no ano passado, enquanto o mercado evoluiu 2,8%, e alcançou a marca de 1,1 milhão de itens segurados, incluindo os seguros Auto, Auto Clássico, Auto Frota, Caminhão e Utilitário Carga. O produto Condomínio também teve destaque com crescimento de 53,8% em relação a 2014, índice superior aos 10,8% registrados pelo mercado. O desempenho acima da média é atribuído ao contínuo aperfeiçoamento de produtos e serviços, além da equipe altamente qualificada e do relacionamento estreito com corretores especialistas no ramo.

A carteira de Pessoas registrou vendas de R$ 343,5 milhões, crescimento de 16,2%, enquanto o mercado subiu 7,3%. Uma das estratégias da companhia para obter esse resultado foi reforçar o time de gerentes comerciais de Vida, distribuídos por todo o País, e o investimento em treinamentos para divulgar os diferenciais e serviços aos corretores e assessorias.

No segmento de Produtos Pessoa Jurídica as vendas somaram R$ 941,3 milhões, crescimento de 22,5% em relação ao ano anterior. Sem considerar o produto Habitacional, a participação de mercado evoluiu de 4,1% para 5,4%. Entre os destaques do ano, o Produto Empresarial registrou crescimento de 37,8%, enquanto o mercado reduziu 0,5%. Isso ajudou a Tokio Marine subir da sexta para a quarta posição no ranking.

Em PME, a Tokio Marine fez uma série de lançamentos de produtos especialmente desenvolvidos para escritórios, salões de beleza e estética, bares, lanchonetes, hotéis, pousadas e academias. Além desses, a empresa já oferece seguros para restaurantes, comércio e indústrias de metais, postos de combustíveis, comércio e serviços automotivos, empórios, minimercados e lojas de roupas e calçados.

Outra novidade de 2015 foi o Tokio Marine Pequeno Transportador. O seguro possui diversos diferenciais em suas coberturas, como o reembolso das reparações aos danos causados à carga transportada, de acordo com o modelo Responsabilidade Civil do Transportador Rodoviário de Carga (RCTR-C). Além de atender a um público que habitualmente não possui seguro adequado para sua operação, o lançamento marcou a automatização total do sistema de cotação. Com isso, após o preenchimento da solicitação no Portal Nosso Corretor, a proposta está pronta para emissão da apólice, sem necessidade de análise do subscritor da área.

A área de Produtos Pessoa Jurídica promoveu ainda a inserção do Seguro Obrigatório Aeronáutico RETA no Kit Web de cálculo para agilizar e simplificar os processos de cotação e de emissão de certificados, boletos e apólices de seguros novos e renovações. A mudança também melhora os processos de emissão e pedidos de cancelamento e remissão de apólices, garantindo aumento da satisfação dos corretores e segurados.

“Para 2016, o objetivo é continuar evoluindo com o engajamento dos 1.700 Colaboradores e 21.000 Corretores. Manteremos nossas ações pautadas em nossos valores: respeito, ética, transparência, trabalho em equipe, excelência em produtos e serviços e compromisso com a satisfação dos 3C´s – Colaboradores, Corretores/Assessorias e Clientes”, finaliza Ferrara.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.