Pesquisa realizada pelo Grupo Bradesco Seguros, segurador e patrocinador oficial dos Jogos Olímpicos e Paralímpicos Rio 2016, em parceria com Troiano Branding, demonstrou que, entre os esportes que mais chamam a atenção dos cariocas, o vôlei aparece em primeiro lugar. Segundo dados da pesquisa, 44% dos entrevistados gostariam de assistir às partidas da modalidade ao vivo ou pela televisão/internet. Em segundo está o futebol, com 39%; e, em terceiro lugar, a ginástica artística, com 29%. A natação aparece logo atrás, com 24%, seguida pela ginástica rítmica, com 22%. O levantamento também aponta que o patrocínio do Grupo Bradesco Seguros aos Jogos Rio 2016 tem impacto positivo: 67% dos entrevistados afirmaram que o patrocínio torna a marca Bradesco Seguros mais atrativa.

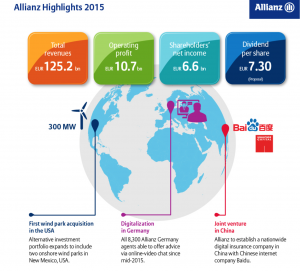

O grupo Allianz divulgou lucro líquido de 6,6 bilhões de euros em 2015, incremento de 6,3% face ao ganho consolidado em 2014, Segundo dados divulgados na última sexta-feira. O volume de negócios cresceu 2,4%, para os 125,2 bilhões de euros. O índice combinado ficou em 94,6%.

Segue release distribuído pelo grupo

O Grupo Allianz obteve sólidos resultados em 2015, com lucro operacional de €10,7 bilhões, impulsionado por um quarto trimestre muito expressivo. Em comparação ao ano anterior, no segmento de Property & Casualty (todos os seguros, exceto Vida e Saúde), houve crescimento tanto nos prêmios brutos subscritos quanto no resultado operacional, apesar do maior impacto sobre este último por conta de catástrofes naturais. No ramo Vida e Saúde, a mudança estratégica no mix de produtos se acelerou, levando a uma leve redução nas receitas, ao passo que o lucro operacional aumentou. Na Gestão de Ativos, a saída líquida de fundos de terceiros continuou a decrescer ao longo do ano. A média mais baixa de ativos de terceiros sob gestão está refletida no resultado operacional do segmento.

“A Allianz entrega bons resultados de maneira estável, mesmo sob condições operacionais cada vez mais desafiadoras. Nosso negócio está saudável e bem diversificado. Isso nos deixa confiante de que continuaremos a entregar fortes rendimentos. Nossa meta é gerar €10,5 bilhões de resultado operacional em 2016, com uma margem de mais ou menos €500 milhões”, declarou Oliver Bäte, CEO da Allianz SE. “Para 2015, o Conselho de Administração vai propor dividendos de €7,30 por ação, um aumento de 6,6% sobre 2014.”

“O forte desempenho em nossas operações de seguros, somado às taxas de desempenho em Gestão de Ativos no quarto trimestre, conduziram o resultado operacional do ano todo a um nível próximo do topo da meta estabelecida para a faixa de rendimentos visada”, disse Dieter Wemmer, diretor financeiro da Allianz SE. “A gestão ativa de riscos levou a um forte coeficiente de capital na marca dos 200% sob as regras da Solvência II, nos deixando bem preparados para os mercados voláteis da atualidade”.

Grupo: forte crescimento do resultado operacional

Ano de 2015

O resultado operacional do ano passado aumentou 3,2%, para €10,7 bilhões, chegando próximo ao limite superior da faixa visada para 2015.

O crescimento foi impulsionado pelos segmentos de seguros, ao passo que o resultado operacional em Gestão de Ativos declinou conforme se esperava. Um resultado não operacional melhorado deu suporte ao aumento de 6,3% no rendimento líquido atribuível aos acionistas. As receitas totais para o ano aumentaram em 2,4%. O lucro básico por ação (EPS) cresceu 6,2% alcançando €14,56. A rentabilidade sobre capitais próprios foi de 12,5% em 2015 (2014: 13%).

Coeficiente de solvência II: 200% ao final do ano

O coeficiente aumentou para 200%, em comparação aos 191% ao final de 2014, devido a uma gestão ativa de riscos. Em novembro de 2015, o modelo interno foi aprovado pela autoridade alemã de supervisão.

Queda de receita de 1,1% no 4º trimestre

As receitas totais no quarto trimestre diminuíram 1,1%, devido, principalmente, à mudança em relação a produtos individuais e com viabilidade econômica no segmento de Vida e Saúde.

Resultado operacional subiu 14,5% no 4º trimestre

O crescimento do resultado operacional no trimestre foi forte em Vida e Saúde, impulsionado ganhos líquidos mais elevados realizados, principalmente, na Alemanha, e uma crescente estrutura patrimonial nos Estados Unidos. No segmento de Property & Casualty, melhores resultados em subscrição e investimentos deram suporte ao aumento no resultado operacional. Na Gestão de Ativos, os efeitos favoráveis da moeda estrangeira e as taxas de desempenho mais altas mitigaram o efeito de um menor número de ativos sob gestão.

Seguros de P&C: forte crescimento interno

Ano de 2015

No segmento de Property & Casualty, os prêmios brutos subscritos aumentaram 6,8%, para € 51,6 bilhões, em 2015. Ajustados para fins de câmbio estrangeiro e consolidação, o crescimento interno foi de 2,9%, com a Allianz Worldwide Partners, Turquia e a seguradora industrial Allianz Global Corporate & Specialty (AGCS) como principais impulsionadores. O resultado operacional para o ano aumentou 4,1% para €5,6 bilhões. O índice combinado para o ano inteiro foi de 0,3 ponto percentual acima do ano anterior e permaneceu em 94,6%. O impacto de catástrofes naturais aumentou para 1,6%, comparado ao 0,9% do ano anterior.

Prêmios brutos subscritos baixam 1% no 4º trimestre

Os prêmios brutos subscritos totalizaram €10,9 bilhões no quarto trimestre de 2015, ficando 1% abaixo do primeiro trimestre do ano anterior. Corrigidos para efeitos cambiais e de consolidação, o crescimento interno de 2,6% foi conduzido particularmente pela Turquia e pela AGCS. Os resultados tanto de preço quanto de volume foram positivos.

Índice combinado de 96,2% no 4º trimestre

O resultado operacional no quarto trimestre aumentou 8,6%, para €1,2 bilhão, em comparação ao trimestre do ano anterior. As indenizações por catástrofes naturais aumentaram, principalmente devido às tempestades e inundações no Reino Unido, bem como as inundações na França, nos Estados Unidos e Índia. Isso foi compensado por uma contribuição de escoamento maior. O índice combinado aumentou em 0,2%, 96,2%, no quarto trimestre em comparação com o período no ano anterior.

Avaliação da Gestão

O crescimento continuou tanto nos principais mercados quanto nos emergentes, conduzindo até mesmo ao maior crescimento em prêmio nos últimos dez anos. Continuamos a oferecer suporte à nossa agenda de crescimento com aquisições direcionadas, incluindo a recente aquisição de uma carteira comercial de P&C nos Países Baixos.

Seguro de Vida e Saúde: acelerando a mudança estratégica no mix de produtos

Ano de 2015

No segmento de Vida e Saúde, o resultado operacional saltou 14,1%, alcançando €3,8 bilhões, impulsionado, principalmente, por uma margem de investimentos mais ampla. Os prêmios estatutários para o ano inteiro foram de €66,9 bilhões, uma redução de 0,6%. O desenvolvimento da margem de novos negócios (NBM) ao longo do ano reflete a mudança almejada em relação aos produtos individuais e com viabilidade econômica. Na primeira metade, as contínuas baixas taxas de juros e a volatilidade de mercado conduziram a uma NBM comparativamente baixa de 1,5%. A mudança visada no mix de produtos afetou positivamente a segunda metade do ano, quando as NBM praticamente dobraram para 2,9%, trazendo a média de NBM no ano para 2,1%. Proporcionalmente, o valor de novos negócios (VNB) foi superior na segunda metade do ano em comparação ao primeiro semestre. No total, o Valores dos Novos Negócios (VNB) decresceu em 18,5% para €1,2 bilhão em relação a 2014 devido a efeitos de taxas de juros na primeira metade do ano.

Prêmios estatutários no 4º trimestre: queda de 1,8%

Os prêmios estatutários no quarto trimestre foram de €17 bilhões de euros, uma redução de 1,8%. Isso se deve, principalmente, às vendas reduzidas de produtos tradicionais na Itália e à não recorrência dos elevados prêmios das anuidades fixas indexadas dos negócios nos Estados Unidos no quarto trimestre de 2014.

Resultado operacional de €1,1 bilhão no 4º trimestre

O resultado operacional aumentou 63,7%, para €1,1 bilhão no trimestre. Este aumento foi impulsionado, sobretudo, por uma margem de investimentos maior em uma base de ativos expandida nos Estados Unidos e lucros líquidos superiores realizados na vida de negócios da Alemanha.

NBM de 2,8% e VNB de €392 milhões no 4º trimestre

O valor dos novos negócios (VNB) teve leve aumento, passando a €392 milhões no trimestre. Em decorrência de alterações na estratégia de produtos, os prêmios mudaram para produtos unitários e economicamente mais eficientes e a margem de novos negócios aumentou 0,3%, para 2,8%, em relação a 2014.

Avaliação da Gestão

A Allianz foi bem-sucedida em duas áreas muito importantes em 2015 no segmento de Vida e Saúde: a contínua mudança em direção a novos produtos especificamente desenvolvidos para o ambiente de baixa taxa de juros e o significativo aumento da margem de novos negócios na segunda metade de 2015.

Gestão patrimonial: saída líquida de fundos de terceiros significativamente reduzida

Ano de 2015

Em gestão patrimonial, o resultado operacional para o ano recuou 11,8%. Isto reflete principalmente o impacto de uma base de ativos menor, resultado da contínua – embora descendente – saída líquida de fundos de terceiros na PIMCO e, em menor escala, de uma redução na margem sobre ativos de terceiros sob gestão. Na PIMCO, a saída líquida de fundos de terceiros foi praticamente a metade em comparação a 2014, ao passo que a Allianz Global Investors atingiu um recorde em aportes líquidos de terceiros. A Allianz Global Investors registrou seu resultado operacional mais elevado desde a implementação da nova estrutura em Gestão Patrimonial em 2012. A relação custo/rendimento (CIR) subiu 5,3%, para 64,5%, para o segmento todo.

Resultado operacional: €637 milhões no 4º trimestre

O resultado operacional no quarto trimestre aumentou 8,2%, para €637 milhões. Do ponto de vista interno, excluindo os efeitos positivos de câmbio estrangeiro, principalmente do aumento do dólar americano contra o euro, o resultado operacional decresceu em 2,7%. Após queda na média de ativos de terceiros sob gestão, as receitas relacionadas tiveram redução. Isto foi parcialmente compensado por taxas de desempenho mais altas e despesas operacionais mais baixas.

CIR: 63% no 4º trimestre

O CIR aumentou para 63%, de 64,3% no primeiro trimestre do ano, refletindo principalmente as taxas de desempenho mais altas no trimestre.

3P: saídas líquidas no 4º trimestre em €8 bilhões

Em comparação a 30 de setembro de 2015, ativos de terceiros sob gestão aumentaram €17 bilhões para €1,276 trilhão, impulsionados por efeitos de tradução de câmbio estrangeiro positivos. O quarto trimestre viu a saída líquida de fundos de terceiros retroceder para €8 bilhões, em comparação com saídas líquidas de €141 bilhões no quarto trimestre do ano anterior. Os escoamentos foram impulsionados pela saída líquida de fundos de terceiros na PIMCO, enquanto a Allianz Global Investors registrava entradas líquidas de terceiros pelo décimo segundo trimestre consecutivo.

Avaliação da Gestão

A Gestão de Ativos teve desempenho dentro das expectativas em 2015. A contínua desaceleração das saídas líquidas na PIMCO e o forte desenvolvimento na Allianz Global Investors são positivos. No entanto, a gestão patrimonial continuará em foco em 2016.

A Coluna Mercado Aberto, do Jornal Folha de São Paulo, publicou hoje, dia 22, nota sobre o novo presidente da CNseg, Marcio Coriolano, abordando “três antigas demandas do setor” que pretende ver implantadas em sua gestão.

A primeira é o Seguro Popular de automóveis, que está em estudo na Susep, com expectativa de ser aprovado este ano. Essa modalidade de seguros de automóvel utilizaria peças recondicionadas e rastreadas,permitindo uma expressiva redução do valor dos prêmios e franquias, ampliando o universo de veículos segurados.

A segunda demanda, já em consulta pública na Susep, o Universal Life, é uma modalidade de seguro de vida com possibilidade de resgate de parte do valor acumulado ainda em vida.

E a terceira demanda, que também já está em estudo na Susep, é a da criação de “um produto de previdência com incentivo fiscal”, com saque vinculado ao pagamento de plano de saúde. O Prevsaúde, como é conhecido, pretende ajudar os beneficiários de planos de saúde a arcar com as despesas das mensalidades na época da aposentadoria, quando elas costumam ser mais caras, por meio de capital acumulado ao longo da vida profissional.

A nota do Mercado Aberto ainda informa que o setor projeta um crescimento de até 10% em 2016 e que a cerimônia oficial de posse de Coriolano ocorrerá no dia 25, durante o 21º Encontro de Líderes do Mercado Segurador, na Bahia.

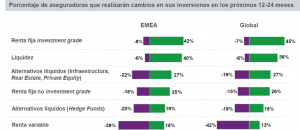

Uma pesquisa encomendada pela BlackRock, maior gestora de ativos do mundo, com 248 seguradoras e resseguradoras em todo o mundo, que representam 25% do patrimônio do mercado segurador, US$ 6,5 trilhões, revelou que 57% das companhias pretendem mudar suas estratégias de investimentos nos próximos 12 a 24 meses como forma de proteger as margens de lucros diante de um cenário de redução de juros pelos bancos centrais e alta volatilidade nas bolsas mundiais. Na pesquisa do ano anterior, 33% sinalizavam mudanças no portfolio de investimentos.

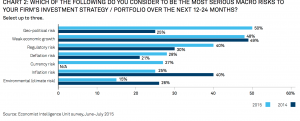

O risco geopolítico foi o que mais apresentou mudança. Em 2014, 25% dos entrevistados tinham intenção de mudar a carteira de investimento em razão disso. Em 2015, esse percentual saltou para 50%. A percepção do fraco crescimento econômico praticamente se manteve como motivo de mudança do mix de ativos, com 48%. Os riscos regulatórios também passaram a ser um fator macroeconômico importante para mudar a carteira de investimentos, com percepção de risco subindo de 30% para 40% dos entrevistados. Já a inflação perdeu espaço entre os riscos mais relevantes para mudanças entre os entrevistados, caindo de 40% para 25% em 2015.

Quando questionados sobre o motivo da empresa estar disposta a correr mais risco na carteira de investimentos nos próximos 12/24 meses, 59% afirmaram que é para diversificar as fontes de risco e retorno. Na América Latina esse percentual sobe para 69% e na Ásia cai para 52%. Cerca de 56% afirmaram que é para manter ou melhorar a renda de investimento; 56% afirmaram que precisam compensar baixos retornos esperados em classes de ativos tradicionais; 53% visam correr mais risco para buscar melhorar as condições de negócio do núcleo; e 51% para responder a um cenário de negócios desafiador.

“As seguradoras operam em um ambiente de investimento extremamente complexo, pois elas já assumem riscos em seus contratos. As divergências nas políticas dos bancos centrais representam uma ameaça para seus negócios”, comentou Patrick M. Liedtke, diretor de gestão de activos seguros de negócios BlackRock, na divulgação do estudo.

Os peritos da indústria reconhecem que não é fácil encontrar um destino para a elevada liquidez das seguradoras. Mas a solução pode estar em ativos alternativos. Especificamente, 82% dos entrevistados neste estudo pretendem aumentar suas posições em um ou mais ativos que gerem renda e empréstimos para pequenas e médias empresas, emissões de títulos de infraestrutura ou de private equity.

A BB Seguridade encerrou 2015 com um lucro líquido de R$ 4,2 bilhões, 21,7% superior ao ano anterior. O lucro líquido ajustado, que exclui o efeito dos eventos extraordinários, atingiu R$ 3,9 bilhões, crescimento de 22,4% na mesma base de comparação. Segundo comunicado do grupo, o resultado foi impulsionado pelo forte desempenho operacional e pela evolução do resultado financeiro (que representou 31,1% do total), tanto nos negócios de seguros, previdência e capitalização, quanto no negócio de distribuição (BB Corretora). O resultado ficou no teto da projeção esperada pela companhia, que estimava um lucro ajustado para o ano entre R$ 3,6 a R$ 3,9 bilhões. A BB Seguridade espera um avanço entre 8% a 12% no seu lucro ajustado para 2016.

O faturamento combinado das coligadas de seguros, previdência e capitalização registrou crescimento de 11,4% sobre 2014, atingindo a marca de R$ 60,2 bilhões em 2015. No período, foram emitidos R$ 16,7 bilhões em prêmios de seguros pelo Grupo Segurador BB E Mapfre, além de receitas de R$ 37 bilhões em contribuições de previdência da Brasilprev e de R$ 6,5 bilhões arrecadados com títulos de capitalização pela Brasilcap.

Os resultados operacionais apresentados nos segmentos de Vida, Habitacional e Rural (BB Mapfre SH1), Previdência (Brasilprev) e Corretagem (BB Corretora), associados à evolução do resultado financeiro em todos os segmentos de negócio, impulsionaram o crescimento do lucro líquido das empresas investidas da BB Seguridade. O grupo destacou a BB Mapfre SH1, que apresentou lucro líquido de R$ 1,6 bilhão em 2015, o que representa crescimento de 28,0% em relação a 2014, resultado da queda na sinistralidade e da redução das despesas gerais e administrativas.

Depois de rebaixar o rating do Brasil de ‘BB+’ para ‘BB’ em moeda estrangeira e de ‘BBB-‘ para ‘BB’ em moeda local, com perspectiva negativa, a Standard & Poor’s rebaixou os ratings na escala global e na Escala Nacional Brasil da Allianz Global Corporate & Specialty Resseguros Brasil, da Sul América Companhia Nacional de Seguros e da Sul América S.A. A perspectiva desses ratings é negativa, informa o release sobre o tema. Também foram rebaixados os ratings de emissão atribuídos à dívida senior unsecured da Sul América S.A., de ‘brA+’ para ‘brBBB+’.

A Bradesco Seguros teve os ratings na Escala Nacional Brasil também rebaixados. Na listagem CreditWatch com implicações negativas refletindo o possível impacto que o rebaixamento dos ratings soberanos poderá ter sobre os perfis de negócio e financeiro estão Austral Seguradora, Austral Resseguradora, J.Malucelli Seguradora, J.Malucelli Resseguradora e Terra Brasis Resseguradora

Corretor e técnico de seguros, Osmar Bertacini, que ocupa, atualmente, os cargos de presidente da Associação Paulista dos Técnicos de Seguro (APTS) e de 2º secretário do Sincor-SP, falou como representante de ambas as categorias aos associados do Clube de Internacional de Seguros de Transportes (CIST), dia 18 de fevereiro. Em almoço realizado no Circolo Italiano, ele defendeu a necessidade de especialização dos corretores em outros ramos, como meio de diversificação da carteira.

Apesar de sua grande experiência em seguro de pessoas, ramo em que atua há 54 anos, Bertacini aceitou o desafio proposto pelo presidente do CIST, José Geraldo da Silva, de expor as oportunidades que o seguro de transportes oferece aos corretores. “Trata-se de um ramo nobre, responsável pela terceira maior arrecadação em prêmios no setor, atrás apenas de saúde e automóvel, e que oferece a possibilidade de atuação em diversas modalidades, além de boas chances de remuneração, a começar pela comissão, por volta de 20%”, disse, durante a introdução do tema.

Ele frisou, entretanto, que os corretores não precisam abandonar o seguro de automóvel para atuar em transportes. “Ambos os ramos oferecem oportunidades, porém, o transporte é menos concorrido e bastante rentável”, disse. Atualmente, na matriz de transporte no Brasil, o rodoviário responde por 61% de todas as operações, seguido pelo ferroviário (20%), hidroviário (13%), dutoviário (5%) e aéreo (menos de 1%). Nos Estados Unidos, por exemplo, a liderança cabe ao ferroviário, com 38%, seguido do rodoviário, com 26%.

Mas, Bertacini também orientou sobre a necessidade de especialização. “O ramo é complexo e requer conhecimento do corretor sobre as normas e outras especificidades de cada modalidade, além de noções de técnica de seguro, envolvendo subscrição, precificação e, principalmente, sinistralidade e gestão de riscos”, informou. Ele encerrou sua palestra com uma análise dos principais artigos do Código Civil que se referem à atividade seguradora e, em especial, à atuação dos corretores de seguros.

A Yasuda Marítima, empresa do Grupo Sompo Holdings – um dos maiores grupos seguradores do mundo -, criou uma estrutura especial para atender às ocorrências relacionadas ao vendaval que atingiu Porto Alegre (RS) na noite de 29 de janeiro. Na ocasião, a capital gaúcha foi atingida por aproximadamente uma hora de chuvas e ventos que alcançaram cerca de 120 km/hora.

A seguradora mobilizou uma equipe técnica, que inclui profissionais vindos de outros Estados do País, com objetivo de viabilizar imediato atendimento às ocorrências. Os sinistros (acontecimento que ocasiona o prejuízo ao bem do segurado) registrados até o momento representam um aumento expressivo em relação à média geralmente registrada em período semelhante. As ocorrências mais comuns foram os destelhamentos de casas, com danos a telhados, janelas, fachadas etc, bem como danos ocasionados por chuva de granizo, danos elétricos, queda de raios, alagamento e inundação, entre outros.

O vendaval que atingiu Porto Alegre no dia 29, aconteceu em consequências da tempestade classificada como supercélula (quando há uma forte corrente de ar ascendente girando dentro da nuvem) de tempestade, decorrente do calor, que ganhou força ao chegar à cidade. De acordo com o Sistema Ceic-Metroclima, da Prefeitura local, os ventos atingiram 119,5 km/h no Jardim Botânico e, pela violência e longa duração (quase uma hora), a tempestade foi uma das mais intensas das últimas décadas. Mais de 210 mil imóveis ficaram sem luz e várias regiões da cidade foram atingidas. Segundo a Prefeitura, mais de 1,6 mil toneladas de resíduos foram recolhidas até quinta-feira (dia 3) e cerca de 505 trabalhadores e 80 caminhões seguem no trabalho de limpeza.

A contratação da cobertura que garante eventuais danos em decorrência de fenômenos da natureza como vendavais, furacões, tornados, ciclones ou granizo é cada vez mais comum nos seguros residenciais e empresariais. Cerca de 98% das apólices residenciais e 96% das empresariais da Yasuda Marítima contam com coberturas opcionais contra vendaval, furacão, ciclone, tornado e granizo.

Segundo dados do Atlas Brasileiro de Desastres Naturais, do Centro Universitário de Estudos e Pesquisas sobre Desastre da Universidade Federal de Santa Catarina (CEPED-UFSC), cerca de 98% das ocorrências de tornados entre 1991 e 2012 aconteceram no Sul do Brasil. Isso porque os estados da região são os mais propensos aos efeitos meteorológicos extremos que tornam possível sua formação.

Agnaldo Libonati, Diretor de Sinistros da Yasuda Marítima: “Assim que tomamos conhecimento do vendaval em Porto Alegre, deslocamos profissionais de outras regiões e iniciamos uma verdadeira força-tarefa a fim de agilizar as indenizações. Todas as comunicações que recebemos já foram distribuídos para a equipe, que trabalha com prioridade máxima ao atendimento com o único propósito de indenizarmos os prejuízos no menor prazo possível”.

Em fato relevante enviado nesta quinta-feira à Comissão de Valores Mobiliários (CVM), Bradesco, Itaú Unibanco e BB Seguridade informaram terem protocolado pedido de desistência do registro da Oferta Pública de Distribuição Secundária de ações ordinárias de emissão do IRB Brasil RE diante da “atual conjuntura desfavorável do mercado para a realização da oferta”. A União é sócia majoritária do IRB, com 27,4% de participação, seguida de Banco do Brasil e Bradesco (20,4% cada um), Itaú (15%), e dos fundos de pensão e funcionários.

Em entrevista ao Valor, o CEO José Cardoso falou sobre os números de 2015 e expectativas para este ano. Para 2016, o IRB espera um crescimento menor dos prêmios emitidos, na casa dos 20%, mas promete que sua rentabilidade vai continuar na casa dos 30%. “Vamos crescer menos neste ano pois o apetite no exterior deve ser menor e não vamos ver grandes obras ou projetos de óleo e gás”, disse o executivo. “Mas ainda vemos oportunidades, em especial nos seguros de agronegócios e vida”.

Abaixo release divulgado nesta sexta-feira:

O IRB Brasil RE acaba de divulgar o maior lucro líquido recorrente da sua história. Em meio a um cenário macroeconômico desafiador no ano de 2015, o lucro líquido recorrente da companhia foi de R$ 764 milhões, 97% maior se comprado ao ano anterior, de R$ 388 milhões. O retorno sobre o patrimônio líquido, em bases recorrentes, foi de 29%, praticamente o dobro, quando comparado ao índice de 2014 que foi de 15%.

O volume total de prêmios emitidos pelo IRB Brasil RE no ano de 2015 totalizou R$ 4,3 bilhões, um aumento de 35% em relação a 2014. Desse montante, R$ 3,3 bilhões foram prêmios emitidos no Brasil e R$ 1,0 bilhão no exterior, que ampliou sua participação de 11% dos prêmios emitidos para 24% em 2015. Os prêmios emitidos no Brasil avançaram 15%, com as contribuições positivas dos ramos de Property, Rural e Vida.

No exterior, o crescimento foi de 203% no volume de prêmios emitidos, explicado pela estratégia da Companhia de ampliar sua presença na América Latina e fortalecer sua presença no mercado global, bem como pela variação positiva da moeda estrangeira em relação ao Real.

O ano de 2015 foi encerrado com um crescimento nos prêmios retidos de 38%, se comparado a 2014, totalizando R$ 3,0 bilhões. Consequentemente, os prêmios ganhos seguiram a tendência de crescimento e avançaram 27% sobre 2014, totalizando R$ 3,0 bilhões em 2015.

O resultado de subscrição totalizou a marca de R$ 511 milhões, uma expansão de 21% em relação a 2014. Esse resultado positivo foi decorrente do crescimento no volume de prêmios ganhos, com ampliação das contribuições dos negócios das linhas de Property, Rural e Vida.

O resultado financeiro recorrente foi de R$ 880 milhões, um avanço de 67% sobre 2014, ou cerca de R$ 350 milhões em valores nominais. A carteira de investimentos totalizou no final de 2015 aproximadamente R$ 6,2 bilhões, com um retorno nominal de 16% no ano, ante um CDI de 13% no mesmo período, o que gerou um desempenho equivalente a 120% do CDI.

Essa combinação, do crescimento dos resultados operacional e financeiro, aliados a uma gestão administrativa focada na geração de valor, reforçaram a posição do IRB de líder do mercado de resseguros no Brasil. O lucro líquido alcançado pela companhia representou cerca de 80% do lucro total das resseguradoras locais, no período de janeiro a novembro de ano passado, segundo a SUSEP.

Em meio a esse balanço positivo, ainda foi possível promover uma redução nominal de 3% nas despesas administrava do ressegurador, inferior à inflação registrada no ano de 10%, resultado da reestruturação implementada ao longo do ano e pela busca de maior eficiência e geração de valor para os acionistas.

O IRB Brasil RE encerrou o ano de 2015 com uma participação relevante de 34% no mercado total de resseguros no Brasil, mesmo em meio ao aumento da concorrência e diante de um cenário adverso. Para isso, foram determinantes a ampliação da participação do IRB em contratos de grandes clientes e a disciplina na subscrição de riscos por parte da equipe técnica.

Ontem (18) foi comunicado à CVM (Comissão de Valores Mobiliários) que o IRB Brasil Re não daria continuidade ao seu processo de abertura de capital, em função das condições adversas do mercado.

Na pauta, envio de informações do Carta Verde, Carta Azul e RCTR-VI-C e codificação de ramos

Mais duas consultas públicas foram abertas pela Susep nesta quinta-feira para receber propostas do mercado sobre novos regulamentos. Uma minuta de circular engloba regras de envio de informações de convênios estabelecidos com seguradoras estrangeiras, referentes aos seguros Carta Verde, Carta Azul e RCTR-VI-C. Neste caso, os interessados terão de se pronunciar em até 15 dias( (4 de março), enviando mensagem eletrônica dirigida ao endereço cgpro.rj@susep.gov.br ou coset.rj@susep.gov.br, devendo ser utilizado quadro padronizado específico, disponível no site da Susep (www.susep.gov.br).

A outra consulta refere-se à minuta de circular sobre codificação dos ramos de seguro e dispor sobre a classificação das coberturas contidas em planos de seguro, para fins de contabilização. As sugestões devem ser enviadas até o dia 1º de março, também por meio de mensagem eletrônica dirigida ao endereço cgpro.rj@susep.gov.br, devendo ser utilizado quadro padronizado específico, disponível na página da Susep na internet.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Release

Release