Essa informação surpreendeu a plateia que acompanhou a apresentação da presidente da Federação Nacional de Saúde Suplementar (FenaSaúde), Solange Beatriz Palheiro Mendes, convidada especial do Café do Clube Vida em Grupo do Rio Grande do Sul (CVG-RS), realizado nesta terça-feira (13). Na oportunidade, a executiva falou ao mercado segurador gaúcho sobre o tema judicialização. De acordo com levantamento da FenaSaúde, a partir de dados do Conselho Nacional de Justiça, o estado gaúcho é responsável por 113.953 ações do total de 330.630 – dados de junho de 2014. “Ou seja, de cada três ações no país, uma está no estado do Rio Grande do Sul”, alertou Solange Beatriz.

Para solucionar impasses nos tribunais, Solange Beatriz acredita que o melhor caminho é a mediação e a informação. E uma das soluções é a criação dos chamados Núcleos de Apoio Técnico (NATs) aos magistrados – especialistas da área da saúde fornecem informações técnicas e específicas aos juízes, o que proporciona tomada de decisões baseadas em dados médicos e com maior assertividade. Atualmente, existem 11 NATs instituídos nos estados, inclusive, no Rio Grande do Sul. “O acesso à Justiça é um valor de toda sociedade moderna e democrática, mas, atualmente, a indústria do direito individual se sobrepõe ao direito coletivo, quando se trata da crescente judicialização do setor de saúde, seja público ou privado”, afirmou.

Além de questões referentes à judicialização, a presidente da FenaSaúde apresentou um panorama da saúde suplementar. Uma das preocupações do setor é a variação nos preços de Dispositivos Médicos Implantáveis (DMI) no país, o que impacta diretamente a inflação médica. Segundo a executiva, o preço do marcapasso CDI, por exemplo, pode variar de R$ 29 mil a R$ 90 mil, na comparação entre as regiões Norte e Sul.

Solange Beatriz reforçou o conceito de que informação é a base da boa tomada de decisão. “Assim, o consumidor se torna mais consciente em relação à utilização do plano de saúde. Muita gente desconhece, por exemplo, que o desperdício no setor está diretamente ligado ao aumento dos custos em saúde. Um consumidor bem informado conhece seus direitos e deveres e esse conhecimento pode inibir essa escalada da judicialização”.

No dia 20 de setembro, no auditório do SindsegSP, localizado na Avenida Paulista n º1294 cj 4B, a AIDA realizará o evento que debaterá “O desafio da longevidade”. O evento ocorrerá em três painéis. No primeiro, será abordado o tema Desafios da Previdência Complementar frente a tendência de aumento da Longevidade – aspectos atuariais pela professora Fabiana Lopes da Silva, atuária e professora da Fipecafi e Puc.

No segundo painel, como palestrante receberemos a Ney Wiedemann Neto, Desembargador do TJ-RS, que falará sobre Desafios da Previdência Complementar frente a tendência de aumento da Longevidade – aspectos atuariais. Já no terceiro painel será debatida a Longevidade, Previdência e Pós Carreira, como palestrante Bento Zanzini, economista e sócio diretor da Psychonomics Coaching e Consultoria Empresarial.

A abertura do evento será feita pelo Vice-presidente da AIDA, Inaldo Bezerra e a mediação pela Dra. Ivy Cassa, presidente do GNT de Previdência Complementar Aberta e Fechada.

As inscrições são gratuitas e podem ser feitas pelo e-mail aidabrasil@aida.org.br ou pelos telefones 3231-1583 e 3159-4968.

Sobre o evento:

Data: 20/09/2016

Horário: 14h às 17h

Local: Avenida Paulista 1.294 – Edifico Eluma – 4º andar – cj 4B

Estudo da Marsh, líder global em corretagem e análise de risco, sobre o segundo trimestre de 2016, destaca é a continuidade na queda das tarifas de seguro de bens e responsabilidade (P&C), que continua pelo 13º trimestre consecutivo. O ritmo, porém, mostra-se menor que o levantamento anterior. De acordo com a empresa, os preços das coberturas de seguro caíram em média 3,6% no período. Entre janeiro e março, a queda havia sido de 3,8%.

De acordo com o relatório, essa estagnação deve-se, em grande parte, ao aumento acentuado da sinistralidade em alguns riscos, como as perdas por catástrofes, que aumentaram em 42% no primeiro semestre desse ano em comparação ao mesmo período do ano passado. “Os valores aumentaram de US$ 19 bilhões para US$ 27 bilhões. Essa mudança significativa poderia potencialmente levar algumas seguradoras a reverem as taxas se a tendência continuar”, afirmou Dean Klisura, Líder Global de Especialidades de indústrias e Placement da Marsh.

Na divisão por regiões, os resultados mais modestos dessa queda foram registrados na América Latina, de apenas 2,9%, perdendo apenas para Europa, com 2,6%. Na Ásia, os preços caíram uma média de 3,4%, nos Estados Unidos, de 3,9%, e no Reino Unido, de 4,8%. Das cinco regiões, apenas os Estados Unidos tiveram uma queda mais acentuada no segundo trimestre do que no primeiro. Na América Latina, os preços haviam alcançado uma retração de 5,5% entre janeiro e março.

As coberturas de Property tiveram uma queda de preço média de 4,5% no segundo trimestre, a mais elevada entre as categorias avaliadas pela Marsh. Ainda assim, o ritmo de redução foi bem inferior ao do primeiro trimestre (-5,6%) e a do quarto trimestre de 2015 (-7,6%).

As linhas de Responsabilidade Civil fecharam o trimestre com uma redução média de 2,9% nas renovações dos programas, contra -2,4% nos três meses anteriores. Já entre as linhas financeiras a queda no segundo trimestre foi de 3,1%, contra 2,4% no trimestre anterior.

A Marsh também observou uma moderação do ritmo de aumento de preços para coberturas de Riscos Cibernéticos nos Estados Unidos. “No primeiro trimestre, os preços de seguros cibernéticos haviam aumentado uma média de 12%. Mas entre abril e julho o incremento das tarifas se reduziu a 6,9% ”, disse o executivo.

Seguro garantia judicial está com tudo. É o responsável pelo crescimento do segmento pois caiu no gosto dos juízes. A notícia do dia é que a JBS comunica a seus acionistas e ao mercado em geral que, em continuidade ao Fato Relevante divulgado ontem, que recebeu correspondência de Wesley Mendonça Batista e Joesley Mendonça Batista informando que foram autorizados pela Justiça Federal a retornar ao exercício de seus respectivos cargos.

E como conseguiram, depois de serem afastados por estarem sendo investigados na operação Greenfield, que apura desvios em fundos de pensão? Em comunicado divulgado hoje, tal autorização decorre do acordo firmado entre os acionistas da J&F Investimentos (“J&F”) e o Ministério Público Federal, no qual a J&F oferecerá um Seguro-Garantia para os R$ 1,5 bilhão de garantias exigidas pelos promotores para, em caso confirmação de danos causados ao fundo, ter uma verba para repor os prejuízos. O acordo foi homologado pela 10a Vara da Justiça Federal do Distrito Federal e teve por consequência a suspensão de todas as medidas cautelares que haviam sido impostas.

Desta forma, o Conselho de Administração da JBS deliberou em reunião realizada nesta data que Wesley Batista reassuma o cargo de Diretor Presidente e Vice-Presidente do Conselho de Administração e Joesley Batista o cargo de Presidente do Conselho de Administração da Companhia. “Agradeço ao meu irmão, José Batista Júnior, por assumir interinamente a presidência da JBS e a todos os nossos acionistas e demais stakeholders pela confiança em nós depositada. Sigo trabalhando junto com os times de liderança global e regional na consolidação da JBS como uma empresa líder global do setor de alimentos”, comentou Wesley Batista na nota divulgada.

O grande apelo de venda do seguro de garantia judicial é que ele não imobiliza o patrimônio porque as empresas não precisam disponibilizar bens ou capital e também não afeta a linha de crédito bancário, a qual a empresa deixa disponível para investir em suas atividades produtivas. Dados da Susep mostram que o mercado movimentou R$ 1,6 bilhão em prêmios de garantia no Brasil em 2015 e a expectativa para 2016 é de atingir R$ 2 bilhões.

Um alento para os executivos que atuam com grandes riscos e andam desanimados com a falta de negócios nos últimos 18 meses. Afinal, os investimentos em novas obras estão praticamente paralisados no país enquanto o clima de indefinição domina a cena política. Com o impeachment de Dilma Roussef e a cassação do ex-presidente da Câmara, Eduardo Cunha, os ânimos dos investidores apresentam um sinal de melhora. Mas ainda é cedo para ter certeza de que o governo de Michel Temer vai conseguir governar com a oposição prometida pelos políticos do PT, como tem dito o ex-presidente Lula e também pela ex-presidente Dilma, que deu o seu recado em seu discurso de despedida. Ela deixou claro que a oposição ao governo de Temer será forte.

Mas Temer age rápido para atrair investidores, que mesmo depois do anúncio aguardam detalhamentos e mais segurança no ambiente político. E haja segurança. Afinal, fazer o investidor tirar recursos de uma taxa de juros que paga 14,25% ao ano para entrar em empréstimos com taxas acima de 10% para ter um retorno de pelo menos 10 anos é algo que exige muita conversa, promessas e atitudes práticas.

Ontem o presidente apresentou ontem o programa de concessões em infraestrutura de seu governo. Nada de grandes números financeiros como no governo Lula. Cerca de R$ 30 bilhões disponíveis em financiamentos via BNDES e FI-FGTS.

Tabela publicada pelo Valor Econômico

As licitações terão cem dias para serem definidas, a contar do dia da publicação dos editais em português e inglês. Uma das preocupações das seguradoras e resseguradoras era com o atraso causado com a obtenção de licenças ambientais. A solução encontrada pela equipe do governo foi determinar que os editais só serão publicados após a obtenção da licença ambiental prévia. Segundo divulgado pelo governo, até março de 2017 se pretende leiloar os aeroportos de Porto Alegre, Salvador, Florianópolis e Fortaleza.

Stephen Catlin, vice presidente da XL Catlin e presidente do Insurance Development Forum (IDF), criado em maio para ajudar a melhorar a resistência às catástrofes em alguns dos países mais pobres do mundo, disse no badalado evento anual de seguros e resseguros realizado em Monte Carlo, que está trabalhando duro para colocar o IDF em prática, informam agências internacionais. O IDF foi criado em parceria com a ONU e Banco Mundial para ajudar os governos ao redor do mundo a entender melhor as ferramentas de gestão de risco, incluindo, mas não limitado a um seguro, para melhorar a resistência às catástrofes e para proteger pessoas e bens. Catlin foi escolhido para presidir o IDF, com a ajuda de dois co-presidentes: Joaquim Levy, ex-Ministro das Finanças do Brasil e atualmente diretor financeiro do Banco Mundial; e Helen Clark, ex-primeiro-ministro da Nova Zelândia, e, atualmente administrador do Programa das Nações Unidas para o Desenvolvimento. “As seguradoras são especialistas em gestão de riscos. Estes CEOs trazem experiência essencial de gestão de riscos para a mesa, usando o mesmo conjunto de habilidades que eles usam para gerir as suas carteiras de risco do negócio”, observou ele. Esta experiência de gestão de risco beneficia governos. Uma pesquisa mostrou que um aumento de 1% na penetração dos seguros pode reduzir a carga da recuperação de desastres para os contribuintes em 22%”, acrescentou Catlin.

O IDF conta com 13 CEOs membros. São eles:

Kathy Bardswick, president & CEO, The Co-operators Group

Inga Beale, CEO, Lloyd’s

Albert Benchimol, president & CEO, AXIS Capital

Gregory Case, president & CEO, Aon Corp.

Jean-Louis Davet, CEO, MGEN

Denis Duverne, deputy CEO, AXA

Daniel Glaser, president & CEO, Marsh & McLennan Cos.

John Haley, CEO, Willis Towers Watson

Denis Kessler, chairman & CEO, SCOR SE

Christian Mumenthaler, CEO Reinsurance, Swiss Re

Christopher Swift, chairman & CEO, The Hartford

Maurice Tulloch, chairman, Aviva Global Insurance

Nikolaus von Bomhard, chairman, Munich Re

Já está no ar a revista anual Valor 1000 com três matérias sobre o panorama de seguros gerais/resseguro/capitalização, sobre saúde complementar e sobre vida e previdência. A edição está disponível online bem como encartada para assinantes no jornal e também à venda em bancas de jornais. Bradesco Seguros, Grupo BB e Mapfre e SulAmérica são as líderes do ranking Valor 1000, editado em 444 páginas, que analisa o balanço financeiro de 2015 das empresas. A reportagem Seguros destaca que a queda no volume de prêmios não afeta a solidez do setor, que mantém a rentabilidade, com crescimento de 7,8% em 2015, quatro dígitos a menos do que no exercício anterior. O texto, que analisa o desempenho setorial por nichos, abre espaço para movimentos do mercado, como a divulgação de produtos que cabem no bolso do consumidor e os investimentos em inovação, a partir do empenho para acompanhar a revolução digital, mencionando Youse e Thinkseg.

A Allianz Seguros, subsidiária brasileira de um dos maiores grupos seguradores do mundo, inaugura nesta terça-feira, 13, o seu novo escritório no Rio de Janeiro. Com a mudança de endereço, para um local mais moderno e amplo, a seguradora poderá receber seus corretores não só para reuniões como também para treinamentos. Hoje à noite, Eduardo Grillo, diretor executivo da Divisão Comercial, e Vanessa Kischner, diretora regional Rio de Janeiro e Espírito Santo, receberão seus parceiros de negócios no evento de apresentação do novo local.

A seguradora atua no mercado carioca com ampla gama de produtos, englobando Massificados e Grandes Riscos. Seu foco está em Automóvel, principal carteira da Allianz, além do produto Saúdem que chega esse ano muito mais competitivo, e na manutenção do bom desempenho das carteiras de Condomínio, Residência e Empresas.

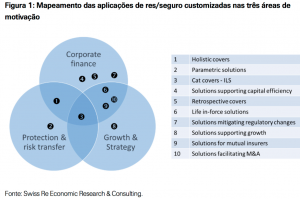

O estudo “Resseguro e seguro estratégicos: a crescente tendência das soluções customizadas”, da Swiss Re, concentra-se na utilidade e no uso crescente de soluções de resseguro e seguro não tradicionais. Os programas de resseguro estratégicos são desenvolvidos para proporcionar uma proteção de risco mais eficiente e podem ajudar as seguradoras a otimizar sua estrutura de capital a fim de melhorar os retornos sobre o capital e minimizar os custos de capital. Desta forma, as seguradoras estão integrando cada vez mais o resseguro em sua estratégia de longo prazo e em seus planos de crescimento. As soluções estratégicas também são usadas para gerenciar circunstâncias desafiadoras, como fusões e aquisições, mudanças nos regimes regulatórios ou movimentações de mercado.

As seguradoras e as grandes corporações tornaram-se mais sofisticadas no gerenciamento de seu capital e de seus riscos, centralizando, com frequência, a compra de res/seguro para as diferentes linhas de negócios e territórios. O desenvolvimento tem sido guiado pela consolidação da indústria de seguros, pela globalização dos riscos, pelas inovações tecnológicas e pelas reformas regulamentares. “Isso resulta em limites e retenções mais altos, assim como na substituição de contratos locais por soluções maiores e mais complexas”, afirma o economista-chefe da Swiss Re, Kurt Karl. “No entanto, caminha de mãos dadas com uma maior necessidade de estruturas de res/seguro customizadas que lidem com situações únicas e, por vezes, possam ser ampliadas com características inovadoras a fim de atender às necessidades específicas dos clientes.”

As soluções estratégicas representam uma área de crescente demanda no setor. A transferência de risco é uma premissa fundamental para qualquer transação de res/seguro, inclusive as soluções customizadas. No entanto, a justificativa para o uso destas soluções evoluiu para três áreas de motivação mais amplas. A primeira envolve as soluções estruturadas, projetadas para aumentar a eficiência do res/seguro ao combinar os riscos múltiplos e/ou os acionadores interdependentes. Como parte de um processo de gerenciamento de risco mais integrado, ela concentra-se na distribuição conjunta de todos os riscos, ajudando a expandir a segurabilidade de riscos difíceis de segurar. Além disso, consegue também proporcionar uma elevada capacidade para riscos de catástrofes, um desafio em especial para algumas companhias de res/seguro menores.

Os benefícios de um programa de transferência de risco podem ser demonstrados por um caso recente de uma empresa de energia estatal do Uruguai, que adquiriu uma proteção de seguro combinada contra a seca e contra os elevados preços do petróleo. Os pagamentos ocorreriam quando os níveis de chuva ficarem abaixo de um nível específico de acionamento. Além disso, os pagamentos seriam mais altos quando o preço do petróleo estiver elevado. A solução de seguro baseada em índice protegeu a empresa contra a volatilidade dos recebimentos e, consequentemente, protegeu os consumidores contra o risco de preços elevados para a energia elétrica.

As soluções de resseguro customizadas também oferecem benefícios de transferência de risco para as seguradoras cedentes. Por exemplo, uma seguradora regional pequena nos EUA passou por perdas voláteis resultantes de graves tempestades convectivas. Ela precisava de proteção contra a volatilidade dos ganhos, para que tivesse o mínimo necessário para manter sua classificação de crédito. A solução foi um programa de resseguro de vários anos com divisão de lucros e características de cancelamento que davam à seguradora o benefício de uma capacidade de longo prazo em níveis de preços consistentes.

O segundo uso não tradicional do resseguro é para fins de finanças corporativas, ou seja, para lidar com questões de gerenciamento de capital. O custo de capital e a eficiência do capital têm se tornado cada vez mais importantes no ambiente atual de baixo investimento e baixo crescimento, e o resseguro pode substituir o capital tradicional e aumentar a rentabilidade. Soluções orientadas para as finanças corporativas incluem coberturas retrospectivas de não vida e antecipação do resultado futuro das carteiras de vida (VIF – Value In Force), com o objetivo de liberar capital e antecipar os fluxos de caixa futuros com negócios de longo prazo.

A terceira motivação para o uso de soluções de resseguro customizadas é viabilizar os objetivos de crescimento estratégicos e de longo prazo de uma seguradora cedente. No setor de vida, os contratos de resseguro podem ser criados com o fim de ajudar uma seguradora a financiar despesas elevadas e fluxos de caixa negativos associados ao crescimento de novos negócios.

No caso de não vida, o suporte ao crescimento pelo resseguro concentra-se mais no alívio flexível e sob demanda do capital, além da melhoria da eficiência do capital. O cedente também pode se beneficiar com o conhecimento técnico e de mercado de uma resseguradora.

Estas três áreas de motivação para a compra de res/seguro estratégico não são excludentes. Por exemplo, grandes programas para catástrofes podem se estender pelas três. A figura 1 lista 10 aplicações possíveis de soluções não tradicionais e como elas mapeiam as três áreas de motivação.

A gama de soluções de resseguro inclui vários conceitos que podem ser modificados e combinados para abordar as necessidades de um cliente. Há tantas formas de soluções customizadas, quanto há situações específicas de clientes. Este sigma usa estudos de caso para demonstrar as 10 aplicações de soluções customizadas listadas na figura 1 e os benefícios resultantes.

O uso de estruturas customizadas como ferramentas para atingir metas estratégicas e de finanças corporativas de longo prazo é frequentemente um processo de vários anos. Em todas as instâncias, transações de sucesso baseiam-se no estreito alinhamento de todas as partes interessadas, que podem envolver a seguradora, a resseguradora, o corretor e órgãos reguladores.

Diversos fatores contribuem para um contrato de resseguro estratégico de sucesso, incluindo objetivos claros, patrocínio do executivo sênior da cedente, equipes de negociação experientes, ampla capacidade de risco, relações de longo prazo e o cumprimento da contabilidade, dos tributos e das regulamentações segundo as melhores práticas. Por fim, a comunicação transparente entre todas as partes interessadas é essencial em uma transação.

Mais informações: Swiss Re’s website: www.swissre.com/sigma

Na manhã do dia 6 de setembro, o Clube dos Corretores de Seguros de São Paulo (CCS-SP) realizou Assembleia Geral Extraordinária para eleger sua diretoria para a gestão 2016/2018. A chapa liderada pelo atual mentor Adevaldo Calegari, a única registrada no mês anterior, de acordo com os requisitos do estatuto da entidade, foi reeleita por aclamação. Ao lado do presidente da AGE, Cesar Bertacini, o secretário José Valdecyr Saoncella comentou sua importante missão. “Foi um privilégio conduzir esta assembleia que, merecidamente, reelegeu a atual diretoria”, disse.

No mesmo dia, durante almoço com a presença de associados, no Circolo Italiano, Calegari anunciou seu novo mandato. “Com muito orgulho e respeito a todos vocês, por terem acreditado no nosso trabalho, continuaremos à frente do Clube pelos próximos dois anos”, disse. Embora tenha exercido a mentoria da entidade pelo período de cinco meses em 2014, após a renúncia de Alexandre Camillo, que se afastou para concorrer à eleição no Sincor-SP, Calegari cumpriu uma única gestão.

Em setembro deste ano, ele completou exatos dois anos no cargo de mentor do CCS-SP. Sua gestão foi marcada por novidades, como a apresentação de temas inéditos nos almoços mensais e a participação de empresas prestadoras de serviços, além da realização de encontros externos. “Continuaremos apostando na inovação, porque o momento exige a reciclagem e o aprimoramento dos corretores”, disse.

Além de Calegari, permanecem na diretoria o secretário Evaldir Barboza de Paula e a presidente da Junta Fiscalizadora Luciana Ferreira. Para completar o quadro, a diretoria ganhou o reforço de três novos membros: Flavio Bevilácqua Bosisio, Jorge Teixeira Barbosa e Paulo Schroeder. “Relutei um pouco, devido à grande responsabilidade que representa, mas aceitei o compromisso de tornar esta gestão melhor que a anterior”, disse o secretário Evaldir. Ele adiantou que pretende aplicar métodos de gestão de negócios na administração da entidade, bem como criar um regimento interno com normas de conduta.

Novo membro da Junta Fiscalizadora do CCS-SP, Jorge Teixeira Barbosa, ex-presidente da Aconseg-SP, entidade que congrega as assessorias de seguros, acredita que terá nova oportunidade de defender as causas dos corretores. “O prestígio e a importância do Clube dos Corretores pesam a favor dos pleitos da categoria”, disse. Já Flávio Bosisio, que substituirá o filho Paulo Bosisio na gestão financeira da entidade, está feliz com o retorno. “Ocupei o mesmo cargo na gestão do Nilson Arello e agora retorno, bastante animado, nesta gestão do Calegari, que mostrou muita eficiência e eficácia”, disse.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Release enviado pela FenaSaúde

Release enviado pela FenaSaúde