A Chubb divulgou lucro líquido de US$ 1,3 bilhão no segundo trimestre de 2015, 79% acima do resultado obtido em mesmo do ano passado. No semestre, o lucro líquido foi de US$ 2,4 bilhões, muito acima dos US$ 1,1 bilhão do mesmo período anterior. No trimestre, o grupo registrou prêmios de US$ 7,5 bilhões, recuo de 0,8%.

O lucro operacional, após impostos, de US$ 1,2 bilhão, ou US$ 2,50 por ação, no segundo trimestre comparado a US$ 2,25 por ação no ano anterior, ou seja, um aumento de 11%. Nos primeiros seis meses deste ano, o lucro operacional subiu 13% sobre o mesmo período de 2016. De acordo com o CEO Evan Greenberg, o índice combinado de seguros gerais da Chubb para o trimestre foi “simplesmente excelente” a 88%, comparado a 90,2% no ano passado. A receita total de subscrição de ramos patrimoniais foi de US$ 808 milhões, uma alta de 20%.

“Considerando as condições do mercado e o fato de estarmos em um mercado de seguros plurianual flexível, estes resultados são realmente marcantes e demonstram claramente os benefícios das nossas capacidades globais, nossa construção de portfólio e gerenciamento de subscrição – características de nossa companhia”, disse Greenberg. “Eles também representam a qualidade e talento dos meus notáveis colegas no mundo todo, nossa cultura de excelência e presteza em todos os níveis da organização.”

O lucro líquido do investimento no trimestre atingiu um recorde de US$ 855 milhões, cerca de 5% acima do ano anterior. Além disso, de acordo com Greenberg, o ganho resultou em um retorno operacional sobre o patrimônio de cerca de 10% no trimestre. Nesse período de seis meses, o valor contábil por ação e o valor contábil tangível por ação subiram 4,4% e 7,6% respectivamente, tendo aumentado cerca de 12,5% e 20% desde a conclusão da fusão.

“De fato”, disse Greenberg, “foi o nosso melhor trimestre, desde a fusão, em termos de crescimento. Entretanto, com exceção do nosso negócio de gerenciamento de riscos, fizemos menos novos negócios, trocando novos negócios por termos melhores”.

“No trimestre, os prêmios líquidos de P&C contratados globalmente ficaram estáveis em dólares constantes. Ajustados para ações de subscrição e resseguro relacionados à fusão, tais prêmios subiram mais de 2,5%. Estamos trabalhando em um mercado de riscos patrimoniais altamente competitivo”, disse Greenberg. “Estamos construindo uma máquina de renda, conduzida, entretanto, pela nossa disciplina de subscrição. Isto nos dá grande confiança e livre escolha em tempos incertos e nos torna mais valiosos para nossos clientes e parceiros de negócios. A organização inteira está focada atentamente na execução, e estamos otimistas sobre nossa habilidade de continuar a superar.”

O Sindseg-SP (Sindicato das Empresas de Seguros, Resseguros e Capitalização do Estado de SP) e o Sincor-SP (Sindicato dos Corretores de Seguros no Estado de São Paulo) lançaram ontem o “Projeto de Vida Segura”, um aplicativo para smartphones, que terá como público-alvo alunos do ensino médio. Idealizado pelo educador Sadao Mori e desenvolvido pelo Sindseg-SP, em parceria com a Secretaria da Educação do Estado de São Paulo, o game simula situações que incentivam os jovens a projetarem cenários de economia pessoal, tendo o seguro como retaguarda e garantia de estabilidade financeira futura.

“Uma excelente ferramenta para a educação financeira e educação em seguros”, exaltou o presidente da Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização (CNseg), Marcio Serôa de Araujo Coriolano, que integrou a mesa de abertura do evento de lançamento do game, disponível para download gratuito nas plataformas Android e iPhone.

Coriolano destacou a relevância do projeto, definindo-o como “belíssimo programa” e conclamou para que prestigiem não apenas esse, mas todos os projetos que o mercado segurador esteja desenvolvendo para levar conhecimento sobre seguros à população. “É preciso alavancar o mercado de seguros não só no sentido de educar as pessoas, mas fazer com que sejam efetivamente provedoras da própria segurança e a da sua família”, ressaltou Coriolano.

“Percebo uma agradável e produtiva convergência de várias ações que vêm sendo realizadas por inúmeras entidades no mercado segurador no sentido de valorizar a cultura do seguro e a educação para o seguro. Estou absolutamente obcecado pelo tema de educação securitária, que foi eleito como prioridade pela atual gestão da CNseg”, frisou Coriolano, para quem o empenho do educador Sadao Mori, que se desdobrou no “Projeto Vida Segura”, deve servir de exemplo para que outros projetos de educação em seguros cheguem à população.

Além de reforçar a importância de iniciativas que fomentem a educação em seguros pelo país, Coriolano alertou para um contexto que precisa ser revisto imediatamente pelos atores do mercado de seguros e pelas autoridades: “Infelizmente, o setor securitário ainda não tem o conhecimento e o entendimento proporcional à importância que ele exerce na vida dos cidadãos brasileiros, mas também na vida da nação, na vida do Estado e na vida dos governos. E quando cito esse desconhecimento, não falo apenas das pessoas, dos cidadãos, mas também dos próprios poderes constituídos, de amplas parcelas desses poderes. É cada vez mais surpreendente como o Poder Executivo brasileiro ainda não elegeu o setor de seguros como um todo, aí incluindo previdência privada, título de capitalização e saúde suplementar, efetivamente, como instrumento importante para alavancar progresso, para desenvolver o país, assim como elegeu outras indústrias, como automobilística e farmacêutica, que têm merecido a atenção do governo.”

A sociedade precisa conhecer o mercado de seguros, e a missão da CNseg, com o Programa de Educação em Seguros, é mostrar o tamanho e a importância do setor para o desenvolvimento do país. “Poucos sabem que o nosso setor movimentou, no ano passado, R$ 1 trilhão em ativos de reservas técnicas. E esse dinheiro de ativos de várias naturezas financia a dívida pública, financia diversos projetos produtivos para o país e projetos de investimento, mas pouca gente sabe disso. As pessoas geralmente sabem que nosso poder de penetração ainda é insuficiente, como, por exemplo, que apenas 26% da população têm planos de seguro e saúde, e que precisam ter um alcance maior, na medida em que o Estado, infelizmente, não consegue suprir, com o SUS. Poucos sabem também que apenas 26% dos veículos são segurados, que apenas 15% da área cultivada têm proteção de seguro, que apenas 14% das residências são seguradas e somente 6% das pessoas têm planos de previdência privada”, assinalou Coriolano.

Com ele na mesa de lançamento do “Projeto Vida Segura”, estavam o secretário da Educação de São Paulo, José Renato Nalini; os presidentes Mauro Cesar Batista (do Sindseg SP) e Alexandre Camillo (Sincor SP); Robert Bittar (presidente da Escola Nacional de Seguros e vice-presidente da Fenacor), entre outras autoridades. A cerimônia foi realizada no Teatro Fernando de Azevedo, localizado no prédio da Secretaria da Educação do Estado de São Paulo, na capital.

Hoje, o IRB fixará o preço dos papéis, que devem estrear na bolsa na segunda-feira, dia 31. A aposta é que o preço das ações fique no piso de R$ 27,24 a R$ 33,65 e cerca de 20% dos papeis sejam negociados. E o que isso afetará a estratégia das 137 resseguradoras (16 locais, 38 admitidas e 83 eventuais) que atuam no Brasil?

“Parece-nos ainda uma incógnita se o IPO provocará alguma mudança significativa. Acreditamos que transformações tangíveis somente ocorrerão se um novo acionista de cunho estratégico tiver autonomia para promovê-las e uma agenda factível e convincente”, diz Rodrigo Belloube, CEO da Munich Re.

Rodolfo Rodriguez, Head de Business Intelligence da Austral Re, afirma que caso seja bem-sucedido, o IPO do IRB é boa notícia em várias dimensões: traz maior visibilidade ao segmento, há ganhos de governança associados às exigências do Novo Mercado da B3 e passa a haver um benchmark de análise do mercado financeiro sobre o setor. “Acreditamos que seja um passo importante para o amadurecimento do resseguro no Brasil”.

Segundo Belloube, mais do que o contexto específico do IPO, o importante é reconhecer que o mercado brasileiro de resseguro é um dos mais ineficientes do mundo, com altíssima carga tributária que impõe aos resseguradores, tanto os capitalizados localmente quanto os internacionais, um peso quase inviabilizante e muito superior a outros centros vizinhos, como a Colômbia, por exemplo, um emaranhado regulatório com algumas provisões sem sentido algum, com limitações de retrocessão intragrupo, por exemplo, e um tamanho pequeno.

“Sim, somos um mercado pequenino frente a outros da América Latina expostos a catástrofes naturais e, acrescentando ao desafio, com muita oferta de capacidade disponível”, avalia. “Não é à toa que a rentabilidade de praticamente todos os resseguradores atuando no Brasil é bastante baixa, o que tem promovido tentativas de internacionalização para aqueles de capital local, um apoio muito grande dos resultados na decrescente receita financeira, e, no que nos soa como tentativa de buscar um atalho ao ganho de escala, abordagens comerciais por vezes demasiadamente agressivas e sem sustentação”, comenta o CEO local da resseguradora Munich Re, uma das maiores do mundo. “Não existe almoço de graça, a conta chega mais cedo ou mais tarde. Acreditamos que o mercado em cinco anos será bem diferente do atual, talvez mais consolidado e de fato aberto”.

O mercado de resseguros é vinculado ao de seguros, que foi impactado direta e indiretamente pela recessão e pela crise fiscal. A repercussão foi sentida em diversos segmentos. Na subvenção do seguro agrícola, que trouxe consequências para toda a cadeia. “Em grandes obras de infraestrutura e construção, temos um volume substancialmente menor. No setor de óleo e gás, a diminuição do preço internacional do petróleo também trouxe diminuição de investimentos em comparação a quatro ou cinco anos atrás”, diz Rodriguez.

Entretanto, afirmam os especialistas, apesar de todos os efeitos acima, o mercado brasileiro de seguros segue tendo baixa penetração, de modo que mesmo em recessão é possível ter novos produtos e consumidores, o que compensa o efeito da crise econômica. Como exemplo, podemos citar a crescente demanda por garantias judiciais, um mercado até então pouco explorado que cresceu significativamente nos últimos anos. “A própria Austral Re desenvolveu produtos e soluções para cedentes locais que não existiam no mercado. Atualmente estas linhas correspondem a cerca de 35% do nosso faturamento”, diz.

Existe ainda o movimento das resseguradoras locais com capital nacional em diversificar suas carteiras por toda a América Latina, tanto através de crescimento orgânico com fez IRB, Austral, Terra Brasis, bem como por movimentos de fusões e aquisições como o grupo JMalucelli, configurando um movimento de exportação de conhecimento e capacidade.

Na visão de Rodrigo Botti, diretor da Terra Brasis, em termos de volume, o mercado de resseguro tem sofrido menos que outros setores da economia e menos até o que setor de seguros”, afirma. A maioria dos ramos de seguro que utilizam resseguros não são tão cíclicos e correlacionados com crescimento econômico de curto prazo. A preocupação maior, segundo ele, é com a sinistralidade, que tende a aumentar em períodos de baixo crescimento economia deprimida. Neste sentido, o mercado brasileiro tem mostrados certa recuperação, porem seus níveis de sinistralidade ainda se encontram acima dos níveis internacionais. Além disso, os possíveis impactos da lava-jato e outras investigações ainda demorarão para se tornarem visíveis em algumas linhas de negócios como o seguro garantia, D&O entre outros.

Para Botti, o mercado continua bastante competitivo, com players locais, regionais e globais disputando o mercado brasileiro, ainda tido como de grande potencial no médio prazo. A capacidade de retenção de riscos no mercado local continua a crescer e estimamos que a capacidade atual é cerca de 3 vezes o volume atualmente retido. Esta dinâmica, apesar de comprimir o resultado de nós resseguradores, beneficia o consumidor brasileiro.

2017 – Olhando o futuro próximo como desafio, o mercado trabalhará com uma taxa de juros menor, restringindo o resultado financeiro. Por outro lado, as oportunidades permanecem presentes. O movimento de internacionalização dos resseguradores locais continua em ritmo acelerado, com 6 das 16 entidades hoje presentes no brasil já atuando no exterior. Nos 12 meses findos em março de 2017, o volume de resseguro emitido originado no exterior foi de R$ 1,6 bilhões, cerca de 18% do volume total emitido por elas, um crescimento de 25% relativo ao período equivalente anterior.

Fonte: Terra Brasis

Outra grande oportunidade para o mercado ressegurador brasileiro de acordo com Botti é no auxílio ao desenvolvimento de novas linhas de seguro. Quando se fala em resseguro no brasil, se pensa em grande riscos, porem resseguro é muito mais que isso. No mercado americano, por exemplo, prêmios de resseguros ligados a grande riscos são somente cerca de 10% do volume total, no Brasil cerca de 40%.

Botti destaca que a inovação é uma grande aliada do crescimento. “Existe uma gama de produtos de seguros que ainda não chegaram ou não se desenvolveram plenamente no Brasil que usam resseguro intensivamente. Entre eles, seguro de vida por acumulo e risco de longevidade, mercado privado para risco de responsabilidade civil de automóvel. E o seguro de acidentes do trabalho. O setor de saúde é outro que está se voltando ao mercado de (re)seguros buscando soluções para melhor administração de seus riscos. O setor agrícola também tem espaço para novos produtos com tecnologia mais elaborada, onde certamente o resseguro pode auxiliar”, enumera Botti.

Quanto ao que pode impactar os resultados do segmento de resseguro e 2017, o executivo da Munich Re afirma que não há um fator específico que nos leve a um resultado maior ou menor. “A volatilidade de nosso negócio é endereçada com mecanismos usuais de proteção – um conjunto de retrocessões, ou de resseguro do resseguro. Para nós, o importante é continuar a desenvolver nosso negócio em linha com nosso planejamento estratégico nos três pilares que o formam: resseguro tradicional, resseguro como capital de risco e inovação, sempre com foco na excelência de serviços para nossos clientes, com base num diálogo permanente e próximo com eles, em toda a extensão da cadeia de valor. Feito isso, continuaremos no caminho de consolidar a operação brasileira como uma das líderes e mais rentáveis do mercado local.”

Acreditamos em recuperação econômica, ainda que tímida. O aumento de investimentos pode trazer alívio ao setor de grandes obras, bem como uma melhor organização fiscal pode trazer mais segurança ao setor agrícola. Percebemos também uma recuperação do varejo, que tem impacto direto em linhas de seguros como prestamista e garantia estendida, segmentos nos quais o resseguro também tem participação”, afirma o executivo da Austral. Segundo ele, o mercado internacional de resseguros ainda permanece soft (ou seja, os preços estão baixos). Isto significa que os resseguradores brasileiros podem aproveitar a capacidade internacional para oferecer maior proteção aos seus clientes. “Acreditamos que estes incrementos nos resultados de subscrição devam compensar a queda da taxa de juros.”

Segundo a mais recente edição do Terra Report, que analisa o comportamento do mercado brasileiro de resseguro no primeiro trimestre de 2017, o volume de resseguro cedido pelas seguradoras brasileiras (bruto de comissão) foi de R$ 2,72 bilhões, aumento de 15% em relação ao mesmo período de 2016, sendo que 68% foi colocado nas resseguradoras locais. A sinistralidade bruta das resseguradoras locais ficou em 47% (39% para o IRB e 59% para o conjunto das outras locais) contra 87% do mesmo período do ano anterior. O Combined Ratio ficou em 98% (87% para o IRB e 112% para o conjunto das outras locais), relativamente estável em comparação aos 97% apresentados em 2016 (91% para o IRB e 105% para o conjunto das outras Locais).• A capacidade de retenção de risco pelo mercado local continua a crescer e comporta confortavelmente o volume de riscos atualmente retido, existindo significativo espaço para uma maior retenção de risco pelo mercado local.

As Insurtechs reviram o setor de seguros de cabeça para baixo. Anteriormente o movimento das startups era visto como uma força disruptiva. Agora é visto como geradora de inovação em todo o setor. Essa é a conclusão da pesquisa realizada pela PwC com 189 executivos do setor de seguros de 40 países que participaram do Global FinTech Survey 2017 da PwC. O relatório também é alimentado pela experiência dos consultores da PwC e por pesquisa proprietária da DeNovo da PwC, focada na inovação da InsurTech e seu impacto nas empresas.

Segundo o estudo, o ritmo de mudança no setor de serviços financeiros está se acelerando e muitos começam a olhar para fora de suas próprias organizações para responder a desafios impostos pela mudança no hábito do consumidor e aproveitar oportunidades de crescimento em seus mercados. Novos produtos e serviços surgem para atender às necessidades de uma base de clientes em expansão e em mudança. Os custos começarão a diminuir à medida que novas formas de fazer negócios evoluam e as tecnologias emergentes, como a inteligência artificial (AI) e a Internet das coisas (IoT), não só proporcionam aos clientes uma melhor experiência, mas também agilizam as operações do back office.

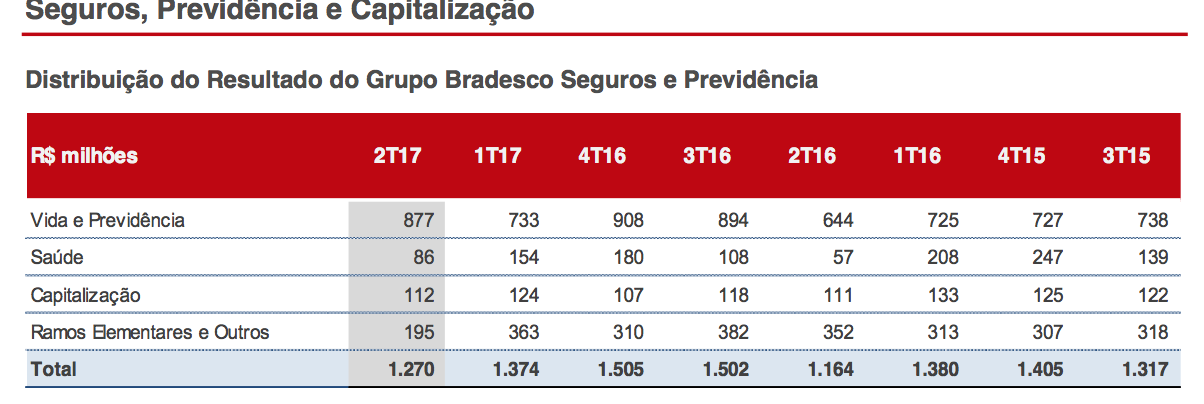

O lucro líquido ajustado do primeiro semestre de 2017 foi de R$ 9,3 bilhões, no primeiro semestre deste ano comparado a mesmo period do ano anterior, correspondendo a R$ 2,99 por ação e rentabilidade de 18,2% sobre o Patrimônio Líquido Médio Ajustado. Quanto à origem, o lucro é composto por R$ 6,7 bilhões provenientes das atividades financeiras, correspondendo a 71,7% do total, e por R$ 2,6 bilhões gerados pelas atividades de seguros, previdência e capitalização, representando 28,3% do total.

O Bradesco manteve a projeção de crescimento de 6% a 10% dos prêmios de seguros. Os prêmios emitidos de seguros, contribuição de previdência e receitas de capitalização atingiram o montante de R$ 36,4 bilhões no primeiro semestre de 2017, evolução de 12,4% em relação ao mesmo período de 2016. As provisões técnicas alcançaram R$ 233,6 bilhões, apresentando uma evolução de 22,5% em relação ao saldo de junho de 2016. O crescimento foi influenciado pelos produtos de “Vida e Previdência”, “Saúde”, “Capitalização” e “Auto/RE”, que apresentaram crescimento de 17,5%, 9,1%, 8,7% e 2,8%, respectivamente.

“É importante ressaltar o peso dos nossos diferenciais estratégicos na conquista desses resultados. A sinergia e a complementaridade com o Bradesco garantem ao Grupo Segurador uma posição privilegiada no que diz respeito à colocação de seus produtos. Já o perfil multirramo do Grupo possibilita compensar efeitos sofridos por determinados segmentos com ganhos em outras áreas de atuação”, destaca o presidente do grupo Bradesco Seguros, Octavio de Lazari Junior, em nota.

Em saúde, a carteira de Pequenas e Médias Empresas, que possui cerca de um milhão de vidas e aproximadamente 140 mil empresas clientes, cresceu 16,2% em faturamento. No total, o Grupo Segurador conta com cerca de quatro milhões de segurados no segmento de saúde suplementar.

O volume de provisões técnicas registrou aumento de 22,5% no semestre, superando R$ 233 bilhões, e os ativos financeiros avançaram 25%, alcançando R$ 256 bilhões.

Em indenizações e benefícios o grupo alcançou aproximadamente R$ 29 bilhões de janeiro a junho – alta de 16% em relação ao mesmo período de 2016 -, o que corresponde a uma média diária de R$ 225 milhões.

O Índice de Eficiência Administrativa, que passou de 4% para 3,9%, na comparação entre os segundos trimestres de 2017 e 2016, em decorrência da racionalização de gastos e de um rígido controle de custos diretos, e o Índice Combinado, que evoluiu de 89,6% para 86,6%.

O Superintendente da Superintendência de Seguros Privados – Susep, decidiu colocar em consulta pública minuta de Resolução CNSP que altera e consolida as regras de funcionamento e os critérios para operação da cobertura por sobrevivência oferecida em plano de seguro de pessoas e dá outras providências.

Em almoço realizado no início de julho, o titular Joaquim Mendanha de Ataídes prometeu mudanças nos produtos VGBL, PGBL e vida com resgate, com o objetivo de modernizar os serviços e coberturas ofertados a clientes e também estimular que corretores tenham maior interesse em comercializar os planos vendidos basicamente em bancos. Também está na pauta da Susep alongar os prazos de aplicações, dando assim um caráter mais previdenciário aos produtos.

Os interessados poderão encaminhar, em até 20 (vinte) dias, a partir da data de publicação deste edital, seus comentários e sugestões, por meio de mensagem eletrônica dirigida ao endereço cgcom.rj@susep.gov.br ou copep.rj@susep.gov.br, devendo ser utilizado o quadro padronizado específico, disponível na página da Susep

na Internet (http://susep.gov.br/menu/atos-normativos/normas-emconsulta- publica).

A Superintendência de Seguros Privados (Susep) divulgou hoje a Portaria nº 6.964, de 25 de julho de 2017, para constituir a Comissão Especial de Inovação e Insurtech. Já era em tempo. Há mais de 1 mil insurtechs no mundo que já deram certo. Esse número é de 2016. Com a velocidade que elas são criadas, já deve ser o dobro. No Brasil há umas 15 oficiais e outras tantas ainda atuando em projeto piloto ou sem publicidade para não chamar a atenção da concorrência ou dos que são contra as start-ups por ainda estarem com processos muito atrasados e, consequentemente, temem a concorrência.

A mais recentes novidade fica por conta da Descubra Seguros, da Chubb, dedicada a venda de microsseguros, com o seguro de acidentes pessoais com escolha de 10 tipos de assistências. Vale lembrar também da Minuto Seguro, Bidu Seguro, Youse e Thinkseg entre outras já em operação.

A Comissão Especial será composta por representantes de cada um dos seguintes órgãos/instituições e a expectativa é que tanta gente no grupo de trabalho sirva para acelerar o processo de regulamentação para que o setor possa surfar na onda de inovação que oxigena os negócios em todo o mundo.

Susep

Coordenação Geral de Monitoramento de Conduta (CGCOM)

Coordenação Geral de Monitoramento Prudencial (CGMOP)

Coordenação- Geral Autorizações e Liquidações (CGRAL)

Coordenação-Geral de Tecnologia da Informação (CGT)I

Secretaria-Geral (SEGER)

Procuradoria Federal junto à SUSEP

Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização (CNSeg) e todas as federações – Federação Nacional de Seguros Gerais (FenSeg); Federação Nacional de Previdência Privada e Vida (FenaPrevi); Federação Nacional de Capitalização (FenaCap); Federação Nacional das Empresas de Resseguro (Fenaber)

Federação Nacional dos Corretores de Seguros Privados e de Resseguros, de Capitalização, de Previdência Privada, das Empresas Corretoras de Seguros e de Resseguros (Fenacor)

Escola Nacional de Seguros (Funenseg)

Academia Nacional de Seguros e Previdência (ANSP)

A coordenação dos trabalhos ficará a cargo dos representantes da Susep, que se reportarão à Diretoria de Supervisão de Conduta – DICON e ao Superintendente. A Comissão Especial poderá criar subcomissões temáticas para tratar de assuntos específicos, quando julgar conveniente.

A Chubb Seguros, conhecida por sua especialização em grandes riscos, anunciou hoje nas redes sociais a sua estréia em microsseguros. Sim, esse segmento que parecia estar esquecido das seguradoras. Lançou o portal http://www.descubraseguro.com.br com ofertas de seguro acidente pessoal.

São com mais de 10 assistências descritas num portal simples, elegante e sem segurês (nomenclaturas do setor ou termos técnicos) para atender necessidades pessoais dos internautas, como inspeção domiciliar, pet, motorista amigo, descarte ecológico, orientação fitness e recolocação profissional. Todas com um título de capitalização para aguçar os clientes que gostam de concorrer a sorteios. A média de preço dos produtos é de 19,90 reais por mês.

As assistências serão prestadas por empresa de assistência sob responsabilidade da Chubb Seguros e os títulos de capitalização da modalidade incentivo são emitidos por Sul América Capitalização.

A Superintendência de Seguros Privados (Susep) divulgou a Portaria nº 6.954 de 13 de julho de 2017 para constituir Comissão Especial de Desenvolvimento do Mercado de Resseguros. A Comissão Especial será composta pelos seguintes membros:

I – Coordenador-Geral da Coordenação-Geral de Monitoramento de Conduta – CGCOM;

II – Chefe da Divisão de Resseguros – DIRES;

III – Coordenador da Coordenação de Fiscalização de Conduta 3 – CCOF3;

IV – um representante da Coordenação-Geral de Monitoramento Prudencial – CGMOP;

V – um representante da Coordenação-Geral de Autorizações e Liquidações – CGRAL;

VI – um representante da Federação Nacional de Seguros Gerais – FenSeg;

VII – um representante da Federação Nacional de Previdência Privada e Vida – FenaPrevi;

VIII – um representante da Federação Nacional dos Corretores de Seguros Privados e de Resseguros, de Capitalização, de Previdência Privada, das Empresas Corretoras de Seguros e de Resseguros – Fenacor;

IX – um representante da Federação Nacional das Empresas de Resseguro – Fenaber; e

X – um representante da Associação Nacional de Resseguradoras Locais – An-Re.

Art. 3º A coordenação dos trabalhos ficará a cargo dos representantes da CGCOM, que se reportarão à Diretoria de Supervisão de Conduta – DICON e ao Superintendente.

Art. 4º A Comissão Especial poderá criar subcomissões temáticas para tratar de assuntos específicos, quando julgar conveniente.

Parágrafo único. A coordenação de cada subcomissão ficará a cargo de um dos representantes da SUSEP, indicado na Comissão Especial.

Tramita na Câmara dos Deputados um projeto de Lei (nº 6893/17) que determina que construtoras ou incorporadoras imobiliárias sejam obrigadas a contratar seguro para cobrir eventuais prejuízos causados por falhas estruturais nos imóveis construídos. A ideia é que o seguro cubra os danos materiais que tenham origem ou afetem estruturas que comprometam a resistência, solidez, segurança e estabilidade da construção. De acordo com o projeto, a apólice poderá ser substituída por fiança bancária, desde que em condições idênticas.

Para o presidente do Instituto Brasileiro de Direito do Seguro (IBDS), Ernesto Tzirulnik, o projeto não corre por bom caminho. “Criar seguros obrigatórios e deixar que os seus conteúdos sejam definidos no âmbito do CNSP (Conselho Nacional de Seguros Privados) e da Susep (Superintendência de Seguros Privados) é o mesmo que criar faturamento para seguradoras como se fosse mais um tributo a ser pago pelas construtoras e mais um custo para os consumidores e demais contratantes da obra”, alerta.

Tzirulnik faz um comparativo com o que acontece com o Seguro de Danos Pessoais Causados por Veículos Automotores de Via Terrestre (DPVAT). “Basta ver o que acontece com o DPVAT: enquanto em Portugal o seguro obrigatório dos veículos é de 700 mil euros, no Brasil quem morre num acidente de trânsito vale pífios 13 mil reais, enquanto alguns poucos enchem ainda mais os bolsos”.

Para o presidente do IBDS, o projeto de lei do contrato de seguro (PLC 29/2017) faria muito melhor ao mercado e às relações de consumo do que esse projeto do seguro obrigatório para construções. “Se o Congresso quer mesmo avançar, tem de prover o Brasil com boa lei de contrato de seguro, como o PLC 29/2017 que quase apodreceu na Câmara, onde ficou entretido por quase treze anos, e já está empoeirando no Senado sem que ninguém se proponha a relatá-lo”, destaca.

De acordo com o projeto, a apólice terá vigência mínima de 10 anos, o seguro será contratado em benefício do contratante da obra ou do comprador do imóvel novo, incluindo o que faz parte de programa da habitação do governo. A proposta prevê que a construtora ou incorporadora que não contratar o seguro obrigatório poderá pagar multa de 20% do custo total da obra, perder a licença de operação ou de concessão do Habite-se ou, ainda, ser obrigada a estender a garantia do imóvel até a contratação do seguro. Além disso, construtoras e incorporadoras poderão respondem solidariamente por eventuais danos em empreendimentos imobiliários habitacionais.

O projeto transfere para o CNSP e a Susep, respectivamente, a regulação e a fiscalização das operações de seguro e determina, também, que os bancos públicos federais criem criar linhas de crédito para facilitar a contratação dos seguros, especialmente as apólices voltadas para pessoas de baixa renda inscritas em programas habitacionais.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.