Aos poucos, aqueles clientes que a cada dia usam menos o carro, mas pagam o seguro como se usassem todo dia, passam a ter mais opções no mercado. Além da thinking, Youse e Liberty, que já testam cobrar do consumidor um preço mais justo pelo uso do veículo, novos investidores se interessam pelo setor. Ex-sócios de peso da XP compraram uma fatia de cinco start-ups do setor financeiro (chamadas fintechs) para recomeçar a empreender, após deixarem a maior corretora independente do país. Entre as cinco citadas na reportagem da Folha de S.Paulo uma envolve seguros. É o PROJETO ID. Usará dados de comportamento no trânsito para definir o valor que o motorista deve pagar no seguro do carro. Ainda está em fase de desenvolvimento. Espero realmente ter novas opções para renovar o seguro de carro. Afinal, junto com os IPVA, DPVAT, revisões e estacionamentos caríssimos, mais vale usar UBER ou 99 do que ter carro.

Rádio CNseg: Empoderamento do consumidor gera novos desafios para o mercado na relação com os clientes, diz secretário da Senacon

Fonte: CNseg

A popularização da internet e o empoderamento cada vez maior dos consumidores geram novos desafios para o mercado segurador na relação com os seus clientes. A avaliação é do secretário nacional de Defesa do Consumidor, Arthur Rollo, na “Entrevista Especial” que vai ao ar nesta segunda-feira. De acordo com ele, as empresas do setor precisam estar preparadas para lidar com esse novo consumidor. “O mercado de seguros lida num primeiro momento com expectativas e, num segundo momento, com frustrações, já que o seguro lida com sinistros. Então quem atende o consumidor precisa perceber que ele está numa situação vulnerável e sensível”, afirma Rollo.

Também hoje, no quadro “Fala Presidente”, o presidente da CNseg (Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização), Marcio Serôa de Araujo Coriolano, aborda a questão da governança corporativa no mercado de seguros. Segundo Coriolano, uma governança sadia e bem estruturada é decisiva para o desempenho da empresa, pois minimiza riscos. Como exemplo de medida nesse sentido, ele citou o compliance. “Compliance é o atributo principal de uma boa governança, é ficar em conformidade com as normas que foram elaboradas para diminuir os riscos, possibilidades de fraudes e abusos”, explica.

Nesta terça-feira, no quadro “Conheça os Seguros Gerais”, o vice-presidente técnico da Comissão de Automóvel da FenSeg, Fabio Leme, fala sobre o uso de rastreadores no Seguro de Automóvel. No mesmo dia, no “Qual é a Dúvida?”, um especialista responde à pergunta de um ouvinte.

Na quarta, no “Entenda os Seguros de Pessoas”, o professor da Escola Nacional de Seguros (ENS) Lauro Faria aborda como se deve utilizar o Seguro Educacional em meio à crise. No mesmo dia, no “Inovação e Sustentabilidade”, vai ao ar a segunda parte da entrevista com o presidente da Comissão de Ouvidorias da CNseg, Silas Rivelle, sobre o mais recente Relatório de Atividades das Ouvidorias do setor, referente a 2016. No dia seguinte, entram os quadros “Por Dentro da Saúde Suplementar” e “Momento Jurídico”.

Encerrando a semana, sexta-feira, no programa “Dicas do Consultor”, Lauro Faria, da ENS, dá orientações sobre como utilizar o dinheiro da restituição do Imposto de Renda. Também nesse dia, é a vez do “Minuto da Capitalização”.

Diariamente, a Rádio CNseg traz ainda boletins de serviço, notícias do setor, da economia e da política do país, além da programação musical. A grade completa está disponível em http://radio.cnseg.org.br.

Canal Seguro mostra como o Pacto Intergeracional ajuda a manter a estabilidade dos planos de saúde

Fonte: CNseg

“Vocês já ouviram falar de Pacto Intergeracional?”. Com essa interrogação, a presidente da FenaSaúde, Solange Beatriz Palheiros Mendes, abre o programa “Fique Seguro” desta semana, veiculado pelo “Canal Seguro”, no Youtube. Ela explica a importância desse pacto para todos que têm plano de saúde, mas que ainda não compreendem os desafios com os quais se depara esse segmento de mercado para manter ativo o atendimento. “Muito se fala sobre a sustentabilidade da saúde suplementar no Brasil. Que as mensalidades aumentam acima dos índices de inflação e que ainda assim os planos de saúde estão em dificuldade. O que pouca gente entende é que esse setor tem enormes desafios, começando pelo modelo de financiamento, uma vez que o custo assistencial sobe à medida que envelhecemos e passamos a utilizar mais o sistema”, ressalta Solange.

Com o passar da idade — acentua a presente da FenaSaúde —, aumenta a incidência de doenças crônicas que exigem mais cuidados médicos e exames de alta complexidade internações mais frequentes. “É natural que os mais idosos usem mais os planos de saúde e que o gasto, por sua vez, também seja maior. É por isso, que no Brasil, a legislação que regula os planos de seguros de saúde permite que os grupos de risco sejam organizados por faixa etária”, completa a executiva.

Mas até que seja atingida a idade limite, ou seja, 59 anos, é necessário que esses reajustes sejam efetuados para garantir o equilíbrio entre os que usam menos e os que usam mais o plano de saúde. Essa solidariedade entre as gerações significa que os mais jovens, com menor incidência de risco na saúde, custeiem a maior parte da utilização feita pelos mais idosos. “Na medida em que o tempo passa, as pessoas vão mudando de faixa etária. E como prevê a legislação e a boa técnica atuarial, devem ter suas mensalidades reajustadas. Cada beneficiário deverá ter reajuste no valor da sua contribuição mensal na medida em que mudar de uma para outra faixa etária”, conclui Solange.

BB Seguridade registra forte queda no lucro

A BB Seguridade registrou lucro líquido de R$ 956,3 milhões no segundo trimestre deste ano, queda de 12% ante igual período de 2016. O lucro no segmento de vida, habitacional e rural teve queda de 2,6%, para R$ 408 milhões. Na Brasilprev, o lucro teve alta de 7,4%, para R$ 260 milhões no 2º trimestre. A divisão de automóvel e patrimônio apresentou lucro líquido de R$ 61 milhões no segundo trimestre, 51,8% menor na comparação anual

Já no semestre, o lucro líquido ajustado da holding que reúne as participações do Banco do Brasil em seguros e previdência somou R$ 1,9 bilhão, queda de 4,7% comparado ao mesmo período de 2016. Interessante notar que a BB Seguridade cortou a projeção para o lucro líquido ajustado em 2017, passando a prever queda de 5% a 1%, ante expectativa de crescimento de 1% a 5%.

Segundo balanço enviado pela empresa para a Comissão de Valores Mobiliários (CVM), o menor resultado do trimestre se deve a queda de 13,6% nas receitas de investimento em participações societárias, que somaram R$ 940,7 milhões entre abril e junho. O retorno sobre patrimônio líquido ajustado foi de 44,5% no segundo trimestre, o pior desde o terceiro trimestre de 2013.

O volume total de prêmios de seguros emitidos, contribuições de previdência e arrecadação com títulos de capitalização somou R$ 14,18 bilhões no segundo trimestre, queda de 28,6% em relação mesmo intervalo do ano passado. A boa notícia é que as despesas gerais e administrativas caíram 39%, para R$ 8,036 milhões.

Aplicativo da Allianz Assistance traz termos médicos em 18 idiomas e informações de voos em tempo real

Release

A Allianz Global Assistance, líder global em assistência 24h e em oferta de seguro viagem, para tornar a vida dos turistas mais simples, segura e protegida lança o aplicativo Travel Smart. O app é um parceiro do viajante justamente em situações mais complexas como atendimentos hospitalares ou quando precisa usar o seguro durante suas viagens. Disponível em plataformas iOS e Android, o aplicativo traz funcionalidades como acompanhamento de voos, busca por hospitais próximos e até termos médicos em 18 idiomas. No Brasil, a Allianz Global Assistance atua como representante de seguro da Allianz Seguros no segmento viagem.

Mario de Almeida, gerente de marketing da Allianz Global Assistance, explica que “uma das preocupações da empresa em relação ao cliente é estar sempre prontos para ajudar a qualquer hora, em qualquer lugar. O aplicativo Travel Smart nos ajuda justamente nesse papel, pois com ele conseguiremos auxiliar nossos clientes estejam onde estiverem. Conseguimos juntar funcionalidades importantes com praticidades como acompanhamento de voos, acesso a apólice de seguros no aplicativo, dicionário de termos médicos em idiomas como grego, chinês, coreano e mais outras 15 línguas”.

O executivo ainda explica que a ferramenta é simples de usar e pode ajudar em várias situações. “Se o viajante estiver de férias na Europa ou mesmo viajando a trabalho nos Estados Unidos, ele poderá acessar informações importantes no app. Esses dados auxiliarão em várias situações, como por exemplo, durante atendimento médico ou no acompanhamento do voo em tempo real. Lembrando ainda que um dos destaques é a busca por hospitais pela geolocalização do usuário, que pode ajudar muito numa situação de doença”.

FUNCIONALIDADES:

Status de voo – informação em tempo real do status do seu voo

Dicionário de medicamentos – nome internacional de dezenas de medicamentos

Dicionário de termos médicos – termos médicos e de urgência em 18 idiomas

Informações sobre países – informações de contato para emergência de mais de 150 países

Pesquisa de hospitais – pesquisa baseada na geolocalização do usuário

Informação de apólice – informações sobre a apólice de seguros e dados de cobertura

Confira todas as funcionalidades do aplicativo e prepare-se para sua próxima viagem acessando: www.allianz-assistance.com.br

Seguradoras projetam 2018 mais robusto, diz economista do CPES

Duas perguntas para Lauro Faria, Economista do CPES (Centro de Pesquisa e Economia do Seguro), da Escola Nacional de Seguros:

O que impactou o mercado de seguros, resseguros e capitalização em 2017?

Lauro Faria: Estamos em meados de 2017 e até o momento houve crescimento moderado da arrecadação de prêmios e contribuições, no mesmo compasso do que se passa no resto da economia. Nada indica que o quadro atual vá mudar até o fim do ano. Assim, segundo os dados divulgados pela Superintendência de Seguros Privados (Susep), a arrecadação total do mercado cresceu 7% entre janeiro e maio de 2017 sobre o mesmo período de 2016. Os prêmios diretos dos planos de risco de coberturas de pessoas aumentaram 11% com destaques para os ramos prestamista (22%) e viagem (56%). A arrecadação de planos de acumulação teve crescimento positivo, de 13,5%. Nos ramos elementares, sem contar o DPVAT, os prêmios subiram 9,1%. Alguns dados setoriais influenciaram positivamente determinados ramos como, por exemplo, a recuperação das vendas no varejo de veículos, motos, partes e peças e a redução dos juros e a melhora do crédito. Esses fatos impactaram os seguros de automóveis cujos prêmios tiveram expansão, de 5,5%, e os seguros prestamistas e de linhas financeiras, com expansões de 24% e 30%, respectivamente. Por outro lado, os números de captação bruta de janeiro a maio de 2017 de títulos de capitalização ainda mostram taxas negativas (-3,9%) contra igual período de 2016, reflexo do desemprego elevado que desestimula a manutenção das aplicações.

O que deve impactar o referido mercado em 2018?

Lauro Faria: O cenário básico para 2018 com que trabalham as empresas é de crescimento mais robusto (mas nada espetacular) com inflação baixa e continuação do processo de queda das taxas de juros, logo, melhora do crédito. Isto ajuda muito o mercado de seguros. Entretanto, 2018 é ano eleitoral e, dada a confusão politica reinante, com alto potencial de instabilidade. Assim, cautelosamente, pode-se dizer que o mercado tende a ter crescimento de arrecadação positivo, possivelmente com recuperação de margens de lucro e de emprego, tanto pelos avanços macroeconômicos que devem persistir e por desenvolvimentos que lhes são internos como, por exemplo, comercialização de novos produtos (seguro de automóvel popular e seguro de vida universal), criação de novas coberturas de produtos existentes , crescimento do mercado de resseguro e aprimoramento de práticas comerciais e de relacionamento com clientes via mobilidade digital.

CEO da HDI analisa os desafios dos corretores nos próximos cinco anos com a crise em auto

por Márcia Alves

A crise no seguro de automóvel. Esse foi o tema da palestra do presidente da HDI, Murilo Riedel, em sua participação no almoço do Clube dos Corretores de Seguros de São Paulo (CCS-SP), no dia 1º de agosto, no Circolo Italiano. Recebido pelo mentor do CCS-SP Adevaldo Calegari e pelo secretário Evaldir Barboza, ele analisou os fatores que causaram essa crise e apontou os desafios para o mercado em um futuro próximo, sobretudo para os corretores de seguros. Com o fim do ciclo de crescimento do ramo, vender seguro para veículos mais velhos será apenas um dos desafios para a categoria, que também terá de encontrar outros caminhos para manter a rentabilidade do seu negócio.

A origem da crise

De acordo com Riedel, por quase duas décadas até 2013 o seguro de automóvel cresceu impulsionado pela venda de veículos novos, que dobrou de 2 milhões de unidades por ano para quase 4 milhões. Esse desempenho, que não encontra paralelo com o restante do mundo, é explicado por Riedel como resultado da junção de fatores favoráveis com a demanda reprimida. Mas, 2013 foi o último ano em que o seguro de automóvel teve crescimento de dois dígitos (18%). Em 2014, o crescimento foi de 9%; em 2015, 3%; e em 2016, de apenas 2%. Os números, apurados por um time de 25 matemáticos da HDI Seguros, revelam o fim de um ciclo próspero para o ramo, acelerado pela crise econômica.

Embora a redução no consumo de automóveis seja um fenômeno mundial, a rápida queda nas vendas no Brasil nos últimos anos assustou o mercado de seguros. Com a desaceleração econômica e o aumento do desemprego, a venda de veículos novos caiu 46% de 2012 para cá. Em 2016, o crescimento da frota reduziu de 8% para 4% ao ano, somando 48 milhões de veículos em circulação. Segundo Riedel, as vendas retrocederam ao patamar de dez anos atrás. “Sabíamos que a estabilização nas vendas aconteceria um dia, mas um dia distante. Considerávamo-nos blindados”, disse.

Nessa nova realidade, a região Sudeste, e em especial São Paulo, que representa 68% dos seguros da região e 40% do mercado de automóvel, tem sofrido o maior impacto, em razão da saturação. Segundo dados apurados pela HDI, nos últimos quatro anos o estado vem apresentando o fraco crescimento de 3% no ramo de automóvel.

Para o mercado segurador, a retração no seguro de automóvel tem gerado forte impacto. De acordo com Riedel, entre 2012 e 2016, o combined ratio do ramo se manteve próximo ou acima de 100%. No último ano, o índice atingiu 106%. “Significa que recebemos R$ 100 do nosso segurado e devolvemos R$ 106 em serviços e sinistros”, disse. Mas, com a tendência de queda de juro, a operação do ramo com margens negativas deixará de ser equilibrada pelo resultado das aplicações financeiras, aumentando o prejuízo.

Tendências contra a rentabilidade

Todos os fatores que levaram à queda na venda de veículos resultaram em uma nova tendência ainda mais impactante para o seguro de automóvel: o envelhecimento da frota nacional. Desde 2010, o percentual de veículos com até cinco anos diminuiu 4% ao ano. Esta tendência associada à redução do poder compra resultou na queda de penetração do seguro de automóvel, de 36% em 2010 para 32% em 2016. Outra consequência do envelhecimento da frota é a vulnerabilidade à criminalidade. “O roubo de veículos mais antigos alimenta o mercado de desmanche e aumenta a sinistralidade”, disse.

Mas, outras tendências também apontam para a redução da rentabilidade no ramo automóvel. Riedel apontou os canais de venda digitais, a maior sensibilidade do consumidor ao preço, diante da facilidade de comparação, e o uso de tecnologias para avaliação de riscos e prevenção de acidentes, além do carro autônomo. Existe, ainda, a preferência crescente da população por plataformas de transportes (ex: Uber) em detrimento do veículo próprio. “O seguro de automóvel será o seguro da jornada – de bicicleta, patinete, Uber, carro alugado, próprio etc. Essa relação muda daqui para frente e nos obriga a pensar em seguros de locomoção”, disse.

Considerando que a venda de veículos jamais voltará aos padrões anteriores, de quase 4 milhões de unidades ao ano, e que a taxa de penetração do seguro continuará caindo, Riedel avalia que não há como fugir do desafio de trabalhar com veículos mais velhos. Entretanto, para manter os resultados, ele prevê que as companhias deverão repassar o aumento de 20% ao preço do seguro de automóvel até 2022. Hoje, este seguro já representa uma pequena fatia no total do faturamento do setor, que é liderado por saúde e previdência. Mesmo assim, o presidente da HDI entende que é possível ao corretor diversificar as vendas na própria carteira. “Nosso desafio é fazer do automóvel uma plataforma de vendas”, disse.

Durante o debate com a participação de diversos associados do CCS-SP, o presidente do Sincor-SP Alexandre Camillo observou que o sindicato tem investido no conceito de empreendedorismo da categoria desde antes do agravamento da crise no seguro de automóvel. Ele comentou ainda as ações do Sincor-SP, destacando o trabalho conjunto com a Susep para a revisão da Lei do Desmonte e, consequentemente, viabilização do seguro popular de automóvel.

Com R$ 1 trilhão em ativos, mercado segurador é um dos maiores investidores institucionais do país

Fonte: CNseg

Se, por um lado, o setor de seguros não está imune aos efeitos da crise, por outro, tem demonstrado grande capacidade de resiliência. O crescimento nominal de 7%, registrado nos cinco primeiros meses deste ano, está distante do desempenho alcançado cinco anos atrás, quando o setor crescia na média de dois dígitos, mas representa verdadeira façanha no contexto atual de economia em queda e instabilidade política. Para o economista Francisco Galiza a situação traduz o conceito do “copo meio cheio ou meio vazio”.

Em comparação a outros segmentos econômicos que foram mais afetados pela crise, como a indústria automobilística, que caiu 25% entre 2016 e 2017, Galiza considera que para o setor de seguros o copo está meio cheio. “Embora o crescimento tenha sido prejudicado nos últimos dois anos, em 2017 o mercado se recuperou e cresceu acima da inflação. A tendência é que se mantenha em crescimento”, disse ele durante participação no Café com Seguro, promovido pela Academia Nacional de Seguros e Previdência (ANSP), dia 3 de agosto, em São Paulo, que discutiu o “Cenário Econômico e o Mercado de Seguros”.

A façanha de se manter em crescimento em meio a um cenário de turbulência econômica é um dos motivos que credencia o setor de seguros a pleitear maior participação nas políticas públicas do país, acredita o presidente da CNseg, Marcio Coriolano. Na abertura do evento da ANSP, ele mencionou a interação do setor com o governo, em especial com o Ministério da Fazenda, que regula a atividade, mas reconheceu que o seguro ainda está adjacente à política do Estado. “Apesar da sua importância para o desenvolvimento econômico do país, o seguro é como um elo perdido nessa relação”, disse.

A situação seria outra, na visão de Coriolano, se a sociedade se desse conta de que o setor de seguro é um dos maiores investidores institucionais do país. “Poucos sabem que o setor possui R$ 1 trilhão em ativos, que estão aí suportando a dívida pública, financiando os investimentos etc.”, disse. Outro atributo do seguro, destacado por ele, é o de proteção da sociedade, no sentido mais amplo. “Cada centavo que é colocado no cofrinho do seguro, desonera a sociedade de uma série de gastos que alguém, provavelmente o governo, teria de pagar”, disse.

Para João Marcelo M. R. dos Santos, presidente da ANSP, o seguro tem fama injusta não apenas no Brasil, como em todo o mundo. Mas, ele acredita que é possível mudar essa imagem. “Depende de um trabalho de formiguinha para que a sociedade possa aprender um pouco mais sobre os benefícios do seguro”, disse.

Problemas estruturais da economia

Por que países pequenos e com recursos naturais e populacionais menores que os do Brasil conseguiram construir economias mais fortes? O economista da Escola Nacional de Seguros Lauro Farias encontrou respostas no conceito ARM (Armadilha da renda média ou do baixo crescimento). Esse conceito define a situação de países que, mesmo tendo vencido a situação de baixa renda, se mantêm no estágio de renda média por décadas e não demonstra tendência de escape para a renda alta. Na prática, são países com dificuldade para competir na oferta de bens e serviços com outras nações de renda alta e até com países de baixa renda.

Lauro Faria explicou que existem várias definições para a renda média. Ele prefere a que mede a renda per capita com base na variação entre 20% a 55% da renda per capita dos Estados Unidos. Segundo o economista, considera-se estacando no ARM o país que permanecer nessa situação por mais de 47 anos. “Seguramente, o Brasil está dentro dessa faixa há mais de 50 anos”, disse. Na comparação do PIB per capita, o Brasil está estagnado em relação aos Estados Unidos e caiu em relação ao mundo do patamar de 130% para 91%.

“Tínhamos 30% acima da renda mundial e hoje estamos 10% abaixo. Se tivéssemos mantido o padrão desde 1980, hoje a nossa renda per capita seria de US$ 30 mil”, disse. Nesse quesito, o Brasil está abaixo, por exemplo, da Argentina e do México e acima das Filipinas. Vários países estão estagnados na ARM, o que levou o Banco Mundial a estudar a questão, detectando que, em comum, todos apresentam baixa taxa de poupança e investimento; baixa produtividade; alto custo de mão-de-obra; educação deficiente etc. Além desses fatores, o Brasil também apresenta elevada carga tributária; burocracia excessiva; regulação deficiente; sistema político disfuncional etc.

Lauro Faria forneceu um roteiro de ações para escapar da ARM, que inclui investimentos em infraestrutura e educação; bom gerenciamento macroeconômico; e eficiência nas intervenções estatais (tributos e regulação de mercados). Sob o enfoque estrutural, as medidas envolvem a proteção aos setores com maior conteúdo tecnológico e políticas sociais para reduzir as desigualdades de renda, entre outros.

Confiança do setor oscila

De acordo com o economista Francisco Galiza, na comparação da receita por ramos em 2016, o setor de seguros cresceu 4% no segmento de pessoas, 2% em ramos elementares e 2% em seguros. Mas, em 2017, a inclusão dos valores do DPVAT alteraram os resultados. No caso de ramos elementares, por exemplo, que apresentou variação na receita de apenas 1% entre 2016 e 2017 (de R$ 27 bilhões para R$ 27,4 bilhões), o resultado seria maior sem o DPVAT. “Subiria para 5%, uma diferença expressiva”, disse. Nas receitas do setor para este ano, a previsão é de crescimento de 13% em todos os segmentos: seguros (5%), saúde suplementar (10%), seguros e saúde suplementar (9%) e VGBL mais previdência (22%). A receita da capitalização sairia do resultado de -2% para 4% neste ano e o resseguro de 10% para 12%.

Galiza também apresentou um estudo dos resultados do ICSS – indicador mensal que mede a confiança do setor de seguros no Brasil – de 2012 até 2017, relacionando-os com os acontecimentos políticos. Em 2012, por exemplo, o valor do indicador (que varia de 0 a 100), chegou a 120 e, em 2013, depois das grandes manifestações, baixou para menos de 100 pela primeira vez. O valor mais baixo, 65 pontos, foi alcançado em 2015, quando o governo mudou a coordenação política. Em abril deste ano, o índice foi de 95 pontos, sinalizando leve pessimismo. “A incerteza ainda é grande, afetando a estabilidade econômica”, disse.

Resseguro avança

No balanço de 2017, a situação do resseguro brasileiro é positiva, segundo Paulo Botti, presidente da Associação Nacional das Resseguradoras Locais (AN-RE). Atualmente, o setor é composto por 16 resseguradoras locais e cerca de 60 grupos operando offshore. Mas, até chegar a essa situação tranquila, o setor passou por períodos conturbados, já desde a abertura em 2008. Em 2010, o governo mudou as regras, adotando a colocação obrigatória e limitando a operação intragrupo. Em 2015, houve a redução gradual dessas regras.

Para melhorar o setor, Botti entende que os players precisam se aprimorar para oferecer ao mercado de seguros as melhores técnicas internacionais. “Isso está ocorrendo, porém, mais devagar do que deveria. Este é um débito que as resseguradoras têm com o mercado brasileiro”, disse. Por outro lado, os próximos passos já foram planejados, segundo ele, a partir de um relatório produzido em 2015 pela Comissão Consultiva de Resseguros, criada pelo CNSP, que recomenda várias medidas para tornar o mercado mais eficiente.

A boa nova trazida por Botti é que diversas resseguradoras que operam no país já estão partindo para internacionalização, com foco na América Latina. “O Brasil é uma economia grande, com baixa exposição catastrófica e mercado segurador forte”, disse. Além das locais, resseguradoras estrangeiras também estão operando em outros países a partir do Brasil. “É preciso facilitar essa internacionalização por meio da redução de tributos”, disse. Outra possibilidade para alavancar o resseguro é a transferência de riscos de seguros para o mercado de capitais. “Ou ficamos assistindo o mercado de capitais entrar ou tentamos administrar a entrada nele. Temos de aprender a ser bons nisso para evitar que eles venham e nos engulam”, disse.

Minuto Seguros avalia os preços das apólices em cinco capitais do Brasil, de quatro diferentes regiões

Uma das principais corretoras do País e líder no segmento de seguros online, a Minuto Seguros apresenta um estudo com base na lista divulgada pela Fenabrave (Federação Nacional da Distribuição de Veículos Automotores) com os carros mais vendidos no Brasil em Julho de 2017.

Desde agosto de 2015, o Chevrolet Onix figura no topo do ranking. No mês passado, foram 15.234 unidades comercializadas, seguidas do HB20 da Hyundai (com 9.312) e do Ford Ka (7.248), segundo e terceiro colocados respectivamente.

A Minuto Seguros avaliou os preços dos seguros em cinco capitais diferentes: São Paulo (SP), Rio de Janeiro (RJ), Porto Alegre (RS), Campo Grande (MS) e Rio Branco (AC). O estudo considerou como perfil um condutor homem, de 35 anos e casado.

Para esse tipo de perfil, o preço do seguro do Jeep Compass Sport pode apresentar uma diferença de R$ 3.016 entre as capitais, a maior entre os carros cotados. No Rio de Janeiro ficou em R$ 8.310 enquanto que, em Campo Grande, a SUV apresentou um valor de R$ 5.293. Por outro lado, a cotação do Corolla, da Toyota, é a que possui a menor diferença entre os veículos listados. Em Porto Alegre, o valor é o mais baixo, R$ 3.692, e no Rio de Janeiro o mais alto, R$ 4.117, uma distância de R$ 425.

Dos locais avaliados, o Acre é o que possui o seguro mais barato para metade dos carros analisados. Por outro lado, o Rio de Janeiro é a capital que apresenta os preços mais altos para 70% dos automóveis listados abaixo.

Para fazer a cotação, a Minuto teve como referência São Paulo (SP), Rio de Janeiro (RJ), Porto Alegre (RS), Campo Grande (MS) e Rio Branco (AC). As seguradoras Azul, AIG, Allianz, Bradesco, HDI, Itaú, Liberty, Sompo Seguros, Mapfre, Mitsui, Porto Seguro, Tokio Marine e Sulamerica foram as que enviaram as cotações para o perfil masculino, 35 anos, casado, com cobertura de terceiros de R$ 100 mil.

IRB lucra R$ 454 milhões no semestre, com ROAE de 28%

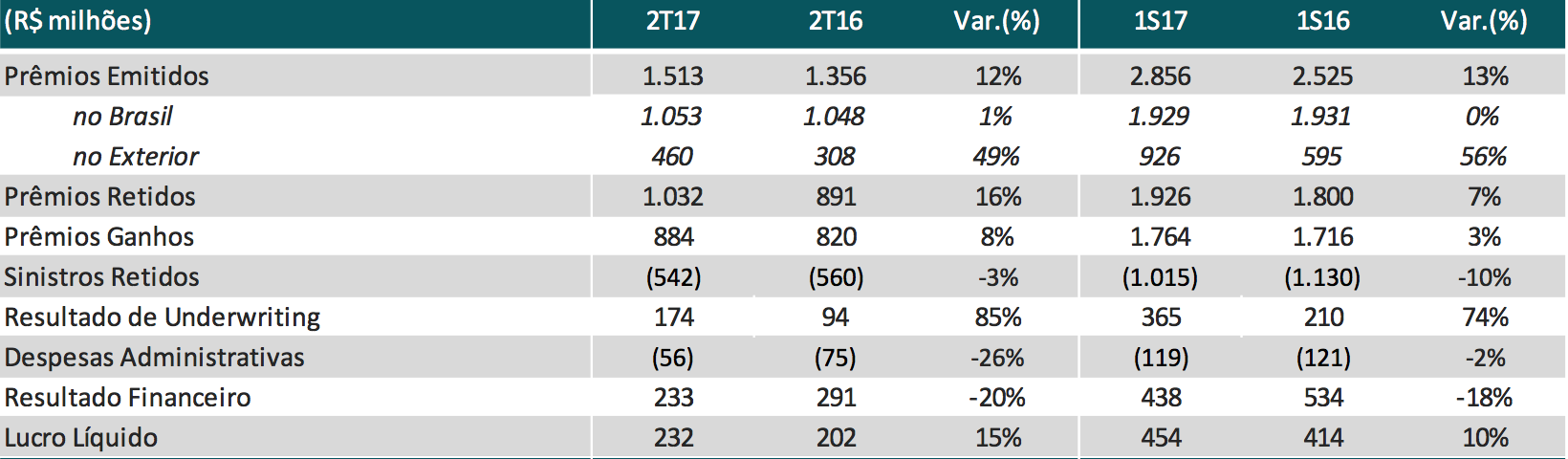

O IRB Brasil Re divulgou o primeiro balanço financeiro no pós IPO e início das ações negociadas na B3 na última segunda-feira. No comparativo do primeiro semestre de 2017 em relação ao mesmo período de 2016, os prêmios emitidos cresceram 13%, totalizando R$ 2,9 bilhões, enquanto nosso resultado de Underwriting avançou 74%, contribuindo positivamente para o crescimento de 10% no lucro líquido, que atingiu R$ 454 milhões, com um retorno sobre o capital próprio médio (ROAE) de 28%, no primeiro semestre de 2017.

No segundo trimestre de 2017, o volume total de prêmios emitidos pelo IRB Brasil RE avançou 12% em relação ao segundo trimestre de 2016, totalizando R$ 1,5 bilhão. Desse montante, R$ 1,0 bilhão foram prêmios emitidos no Brasil e R$ 460 milhões no exterior.

No acumulado do ano, o volume total de prêmios emitidos avançou 13% em relação ao primeiro semestre de 2016, totalizando R$ 2,9 bilhões. Desse montante, R$ 1,9 bilhão foram prêmios emitidos no Brasil e R$ 926 milhões no exterior, que ampliou sua participação de 24% dos prêmios emitidos no primeiro semestre de 2016 para 32% no mesmo período de 2017.

O aumento registrado nos prêmios emitidos decorre das contribuições positivas, primordialmente, dos ramos de Property, Rural e Vida, tanto no Brasil quanto no Exterior.

No segundo trimestre de 2017, o total de prêmios retidos foi de R$ 1,0 bilhão, um crescimento de 16% em relação ao mesmo período de 2016. Esse crescimento pode ser explicado pela maior retenção dos prêmios, cujo índice saiu de 65,7% para 68,2%, um avanço de 2,5 pontos percentuais.

O total de prêmios retidos no acumulado do ano foi de R$ 1,9 bilhão, um crescimento de 7% em relação ao mesmo período de 2016. Essa variação é explicada pelo aumento de 13% nos prêmios emitidos, principalmente nas linhas de property, rural e vida. Os prêmios retrocedidos no semestre avançaram 28% decorrente da melhora na proteção de contratos, primordialmente, no rural, que teve sua proteção ampliada em função dos efeitos climáticos ocorridos em 2016.

Os prêmios ganhos, tanto no trimestre quanto no semestre também seguiram a mesma tendência de crescimento, 8% no trimestre e 3% no acumulado do ano, totalizando R$ 884 milhões no segundo trimestre de 2017 e R$ 1,8 bilhão no primeiro semestre de 2017.

No segundo trimestre de 2017 os sinistros retidos recuaram 3% em relação ao mesmo período de 2016, totalizando R$ 542 milhões, com uma redução de 7 pontos percentuais no índice de sinistralidade que passou de 68,2% no segundo trimestre de 2016 para 61,3% no segundo trimestre de 2017.

No acumulado do ano, registramos uma redução de 10% nos sinistros retidos, que passaram de R$ 1,1 bilhão no primeiro semestre de 2016 para R$ 1,0 bilhão no primeiro semestre de 2017. Essa redução é reflexo, primordialmente, (i) da contínua melhora da gestão de sinistros; e (ii) do aumento dos contratos de proteção efetuados pela Companhia no período, visando minimizar os impactos da ocorrência de potenciais sinistros. Nesse contexto, o índice de sinistralidade do primeiro semestre de 2017 ficou em 57,5% em comparação aos 65,8% registrados no primeiro semestre de 2016, uma redução de 8 pontos percentuais no período.

No segundo trimestre de 2017 o resultado de subscrição avançou 85% em relação ao segundo trimestre de 2016, totalizando R$ 174 milhões, mais que compensando a redução de 20% no resultado financeiro. O índice combinado recuou 11 pontos percentuais no trimestre, passando de 97,7% no segundo trimestre de 2016 para 86,6% no segundo trimestre de 2017.

No acumulado do ano, o resultado de subscrição totalizou R$ 365 milhões, um crescimento de 74% em relação ao mesmo período do ano anterior. A redução de 10% nos sinistros retidos da Companhia contribuiu positivamente para o incremento no resultado de subscrição no período. Mesmo em um ambiente econômico desafiador, fomos capazes de obter êxito em nossa estratégia de compensar a queda da taxa de juros, com a elevação do resultado de Underwriting.

No primeiro semestre de 2017, o índice combinado recuou cerca de 9 pontos percentuais, passando de 94,7% para 86,0%, em função, primordialmente, da redução do volume de sinistros retidos no período. O Índice combinado ampliado recuou 3 pontos percentuais, saindo de 72,4% para 69,0%.

No segundo trimestre de 2017 o resultado financeiro recuou 20%, saindo de R$ 291 milhões no segundo trimestre de 2016 para R$ 233 milhões, inferior à queda da SELIC média, que passou de 3,4% no segundo trimestre de 2016 para 2,5% no segundo trimestre de 2017 (-24%). Já no acumulado do ano, o resultado financeiro totalizou R$ 438 milhões, uma retração de 18% sobre primeiro semestre de 2016, em linha com a queda de SELIC média, que passou de 6,7% no primeiro semestre de 2016 para 5,7% no mesmo período de 2017 (-16%). Ao final do semestre, a carteira de investimentos totalizava, aproximadamente, R$ 6 bilhões, com uma rentabilidade equivalente a 136% do CDI no trimestre e 132% do CDI no semestre.

A performance do IRB Brasil RE acima do CDI foi obtida primariamente através de ganhos em renda fixa, em posições prefixadas e também em títulos que pagam cupom + inflação (NTNB). A estratégia de investimentos consistiu em fazer alocações nos momentos em que a avaliação técnica da equipe do IRB apontava haver prêmios adequados em tais papéis e desinvestir as referidas posições, nos momentos em que a avaliação técnica da equipe apontava serem adequados.

Despesas Administrativas – No trimestre, as despesas administrativas recuaram 26%, em termos nominais, passando de R$ 75 milhões para R$ 56 milhões no segundo trimestre de 2017; em termos reais, atualizado pelo IPCA, a redução foi de 27%, consequentemente, a relação entre as despesas administrativas sobre prêmios ganhos recuaram 3 pontos percentuais, passando de 9,2% no segundo trimestre de 2016 para 6,3% no segundo trimestre de 2017.

No primeiro semestre de 2017 as despesas administrativas recuaram 2%, em termos nominais, passando de R$ 121 milhões no primeiro semestre de 2016 para R$ 119 milhões no primeiro semestre de 2017. Em termos reais, atualizado pelo IPCA, essa redução foi de 3%. No semestre a relação entre as despesas administrativas sobre prêmios ganhos mantiveram-se praticamente estáveis, passando de 7,0% para 6,7%.