O mercado de seguros na América Latina experimentou seu primeiro crescimento em três anos em 2016, com um volume total de prêmios de US$ 14,6 bilhões, 1,2% a mais do que em 2015, segundo estudo “O mercado de seguros latino-americano em 2016:, divulgado nesta sexta-feira pela Fundação Mapfre.

O crescimento tem sido fortemente influenciado pelo desenvolvimento do negócio de seguros de vida no Brasil, cujas seguradoras representam mais de um terço do volume de prémios na região e em que há uma forte implantação do mercado de seguros de vida no Brasil por meio do canal de distribuição bancassurance.

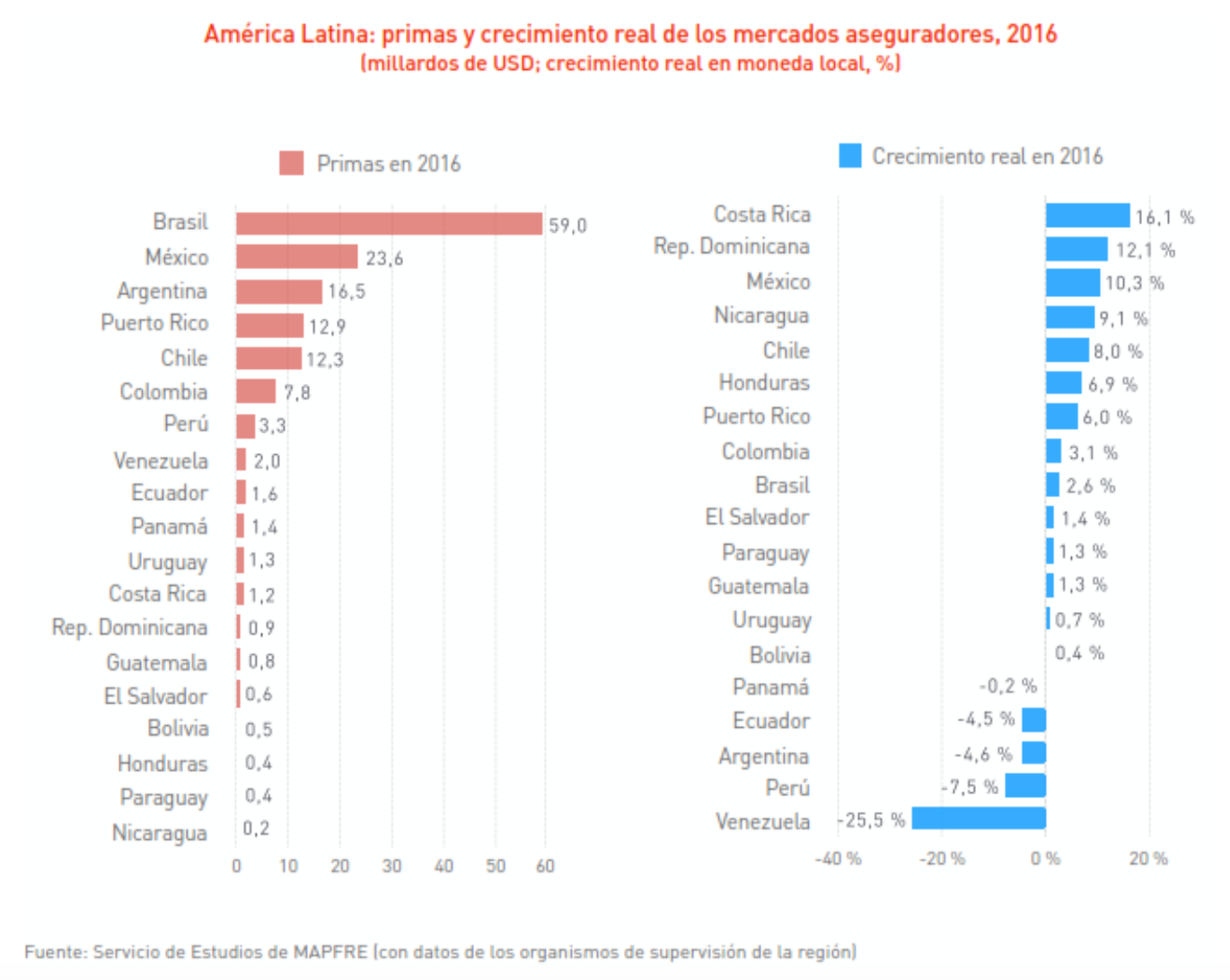

54,8% dos prêmios totais corresponderam ao seguro não vida e os restantes 45,2% ao seguro de vida. A contração econômica sofrida pela região em 2016, o que implicou um enfraquecimento da demanda doméstica, afetou o desenvolvimento do segmento não-vida, que é fortemente ligado ao crescimento econômico e à capacidade de consumo de famílias e empresas. Nesse cenário, o setor se contraiu 3,1% medido em dólares, também influenciado significativamente pelo efeito da depreciação das taxas de câmbio nas principais economias da região.

No entanto, a menor queda no PIB latino-americano em 2016 teve um impacto positivo no desempenho do negócio Vida, que cresceu em dólares, apesar do difícil ambiente econômico. Por outro lado, quando o crescimento do país é medido em moeda local, a análise mostra que a maioria dos mercados de seguros da região experimentou aumentos em termos reais, uma vez que o efeito da inflação foi corrigido.

No entanto, a menor queda no PIB latino-americano em 2016 teve um impacto positivo no desempenho do negócio Vida, que cresceu em dólares, apesar do difícil ambiente econômico. Por outro lado, quando o crescimento do país é medido em moeda local, a análise mostra que a maioria dos mercados de seguros da região experimentou aumentos em termos reais, uma vez que o efeito da inflação foi corrigido.

Deve também notar-se que a participação do mercado de seguros latino-americano no total mundial tem aumentado de forma sustentada ao longo do tempo, tanto nos segmentos Vida e Não-Vida: enquanto em 1980 era apenas 2%, até 2016 havia subido para 3,1%. A tendência positiva tem sido abrandada apenas em períodos de crises econômicas e financeiras, e foi ampliada pelo impacto da depreciação de moedas normalmente vinculadas às anteriores.

O relatório também analisa o fosso de proteção de seguros (BPS), medido como a diferença entre a cobertura de seguro que é considerada otimizada para cada economia e a que eles realmente possuem. Assim, o BPS foi reduzido em 2016 para um valor de 235,5 bilhões de dólares, 8,5% menos do que a estimativa no ano anterior.

O Departamento de Pesquisa da Mapfre ressalta que a atividade econômica regional (e com isso, a demanda por seguros) deverá ganhar impulso neste ano de 2017, pelo aumento da demanda externa, graças ao maior crescimento global, por uma taxa de câmbio depreciada e pelo apoio ao investimento público para apoiar a demanda privada, com uma recuperação cíclica dos grandes mercados.

No entanto, aponta para dois riscos que podem afetá-los: por um lado, a conseqüência de uma nova desaceleração na China, o que poderia afetar a queda do preço das matérias-primas e, por outro lado, uma normalização mais agressiva da política monetária da Reserva Federal dos EUA, o que afetaria o custo da dívida de muitos países latino-americanos que são financiados em dólares.

Por fim, foi incluída uma análise particular dos principais indicadores de desempenho e tendências estruturais para cada um dos mercados analisados, bem como uma breve descrição das principais mudanças regulatórias em 2016 e alguns progressos em relação aos ajustes regulatórios previstos para 2017.

Este relatório do Serviço de Pesquisa foi apresentado em setembro em um seminário ao qual cerca de 300 pessoas se registraram e geraram um alto nível de participação na próxima rodada de perguntas.