Uma força-tarefa do governo do Brasil em parceria com o governo do Reino Unido começou nesta semana em Londres e vai até o início de março. O objetivo é estreitar laços para consolidar alianças entre os dois países no setor de seguros e de resseguros. O grupo é composto por profissionais da iniciativa privada, de órgãos reguladores, consultores especialistas em diversos assuntos e ministério da Fazenda.

Segundo fontes informaram ao blog Sonho Seguro, o convite foi feito pelo Consulado Geral do Reino Unido. As reuniões incluem conversas com entidades públicas e privadas. Entre as prioridades a serem discutidas estão seguro garantia para obras de infraestrutura, mercado de cooperativas mútuas e formadas por associações, regulação do mercado de resseguros, insurtechs e supervisão de conduta.

O blog Sonho Seguro foi conversar com Solange Beatriz Palheiro Mendes, presidente da Federação Nacional da Saúde Suplementar (FenaSaúde) para entender como uma tendência de empresas criarem seus próprios planos de saúde pode afetar o setor. A questão em foco foi a união do megainvestidor Warren Buffett, presidente da Berkshire Hathaway; Jeff Bezos, presidente da Amazon; e Jamie Dimon, diretor-executivo do JPMorgan Chase, sobre criarem uma seguradora de saúde, anunciada em janeiro deste ano. Veja abaixo os principais trechos da entrevista:

Como vê essa notícia? É um risco para as operadoras?

Não nos causa surpresa. Nos Estados Unidos e em outros países, assim como no Brasil, o desafio é semelhante: a evolução das despesas com saúde não acompanha a capacidade de pagamento da população. Há tempos estamos alertando para os riscos à sustentabilidade desse sistema, que tem preocupado todos que atuam no setor em razão da acelerada evolução dos custos da saúde. A variação desses gastos vem aumentando acentuadamente nos últimos anos, quando comparada com os índices de inflação. Entre 2008 e 2016, o IPCA variou 65,2% contra custos na ordem de 142,8% – medido pelas despesas assistenciais per capita médico-hospitalares. Nesse período, o reajuste autorizado pela ANS foi de 104,2%. Essa conta não fecha e as empresas contratantes de planos de saúde já estão percebendo isso, uma vez que, na maioria delas, o plano de saúde de seus funcionários representa a segunda maior despesa com pessoal, perdendo apenas para a folha de pagamento.

Acha que a saída para as operadoras passa a ser o seguro individual?

A saída passa pela mudança no modelo de remuneração de prestadores de serviços e no modelo de assistência à saúde. O fee for service estimula a superutilização dos recursos de saúde, uma vez que remunera de acordo com o volume de procedimentos prescritos.

Pode citar exemplos?

Há movimentos de operadoras e até de alguns hospitais para modelos mais sustentáveis que compartilhem o risco de forma mais equilibrada. Um exemplo é o DRG – Diagnosis Related Group. É uma metodologia mais sofisticada para o gerenciamento do uso de materiais e da qualidade assistencial, que permite a elaboração de pacotes – clínicos e cirúrgicos – para a comercialização de serviços hospitalares, com base nas informações coletadas a partir da internação. Essa também é uma forma de comparar a eficiência entre equipes diferentes de profissionais e prestadores.

Em que estágio está tal mudança?

A mudança de modelo de remuneração dos profissionais de saúde no Brasil está em andamento e há iniciativas em buscar novos formatos, que se adequem a realidade e peculiaridades brasileiras. A solução não passa pela incorporação de um modelo pronto. Também é necessário pensar em mudanças no modelo assistencial, com o cuidado voltado à saúde e não à doença. Adotar critérios de custo-efetividade para as incorporações tecnológicas também é uma das saídas para controlar o crescimento desses custos. Para tanto, é preciso união em uma só direção de todas as pontas da cadeia de Saúde Suplementar.

Você acredita que essa tendência já chegou ao Brasil com os planos auto administrados, como os das montadoras?

Sim, já se observam iniciativas no sentido de instalar ou aprimorar a gestão da saúde dos colaboradores. Mas, é preciso ressaltar que ainda não há expertise nos RHs da maioria das empresas para conduzir a gestão da saúde de seus empregados. Nesse caso, a integração entre empresas, operadoras de planos de saúde e hospitais pode ser a melhor saída.

Tem números sobre os planos auto administrados, como quanto eles representam do faturamento total do setor?

De acordo com dados da Agência Nacional de Saúde Suplementar (ANS), são 161 operadoras de autogestão, com 4,8 milhões de beneficiários, que até setembro de 2017 movimentaram uma receita de R$ 15,6 bilhões e despesas na ordem de R$ 14,7 bilhões.

Acha que isso vai acelerar as discussões no Brasil sobre se ter um mercado mais amigável para todos os envolvidos na cadeia da saúde suplementar?

Sim. Toda a cadeia produtiva sabe que é preciso mudar os modelos de acesso e de financiamento, mas falta um maior entendimento. É uma discussão urgente, porque os gastos estão ficando impagáveis. E se mais pessoas deixarem a Saúde Suplementar, os custos para os que ficarem serão ainda mais altos.

A aposta é na tecnologia para reduzir custos. Tanto cruzar infos para evitar fraude como apps voltados para alertar consumidores sobre desperdício, remédios e que ajudem a melhorar a qualidade de vida do clientes. Concorda? Se sim, pode comentar sobre tendências em uso no Brasil?

Sim, mas, por outro lado, o ritmo acelerado de desenvolvimento de novas tecnologia representa, ao mesmo tempo, a tendência e o maior desafio para a Saúde Suplementar nos próximos anos. Pode soar paradoxal, mas cabe explicação. Entre as principais tendências de mercado, o desenvolvimento de novas tecnologias possibilita avanços na medicina que prolongam com qualidade e bem-estar a vida das pessoas. Esse é um caminho sem volta na área da saúde e muito bem-vindo. Na outra ponta, a tecnologia permite, ainda, melhorar a comunicação entre consumidores e operadoras. Entretanto, a indústria impõe um ritmo avançado de incorporação de tecnologias, o que cria desafios econômicos para o setor de saúde. Um dos principais é equilibrar os custos assistenciais, historicamente, mais elevados – potencializados pela adoção de novas tecnologias, procedimentos – do que as receitas das empresas. Em dez anos, o resultado operacional do setor fechou em vermelho em seis, sendo o último analisado o de 2016.

Dos 5,3 milhões de motociclistas que circulam no sudeste, apenas 1% tem seguro contratado para a moto. No nordeste, onde o número de motos supera o de carros, a situação é mais crítica. Somente 0,65% da frota total de motos é segurada, segundo levantamento feito pelo marketplace de seguros Thinkseg.

Sem seguro para a principal meio de transporte deles, a maioria de motoboys e mototáxis – atividade comum no nordeste –, roda desprotegida, correndo o risco de ficar no prejuízo se houver furto ou roubo da máquina de duas rodas.

O pior é de ter continuar pagando as prestações de financiamento da moto roubada. Em 2017, de todos os financiamentos de veículos contratados no País, 14,3% abrangeram motos, segundo dados da Cetip. No ranking dos estados do sudeste, São Paulo (23%) e Minas Gerais (8,5%) são os que mais financiaram motos no País. Em três estados do nordeste, Ceará, Bahia e Pernambuco, as motos representaram 14,21% dos financiamentos.

Na avaliação da Federação Interestadual das Regiões Norte e Nordeste dos Trabalhadores em Transportes de Mototaxistas e Taxistas (Fenordest), o alto preço do seguro afasta os motociclistas da contratação. No nordeste, motoboys e mototáxis chegam a rodar, em média, 15 horas diárias, por todos os lugares, sendo alvos fáceis para furto e roubo. Em São Paulo, esses riscos também são comuns aos motociclistas.

O marketplace de seguros Thinkseg entrou nesse segmento de mercado para levar inovação tecnológica a uma geração que já nasce conectada e busca seguro para moto e carro, com preço justo e contratação rápida pelo celular. Esse nicho de mercado foi deixado de lado pelas grandes seguradoras, pertencentes aos grandes conglomerados financeiros.

Diante do potencial de mercado, a insuretech Thinkseg projetou o Thinkseg Moto, com preços a partir de R$ 59,00 ao mês. “Em cinco segundos, a pessoa tem a sua cotação pronta”, completa o CEO da Thinkseg, Andre Gregori.

A Oxigênio Aceleradora deu início ao 5º Ciclo de Aceleração essa semana. Seis startups, entre as mais de mil inscritas, foram selecionadas para participar desse programa. Como nos quatro primeiros ciclos, cada startup escolhida receberá um investimento direto de US$ 50 mil para o desenvolvimento de seu negócio, além de U$100 mil em investimentos indiretos, em forma de benefícios e recursos para os empreendedores.

Durante a fase inicial, os empreendedores passam por sessões de mentoria, palestras e workshops com executivos da Porto Seguro, além de outros profissionais renomados do mercado. A fase seguinte pode levar as startups à sede da Plug and Play Tech Center, aceleradora localizada no Vale do Silício nos Estados Unidos.

Desde o início das operações, em 2015, a Oxigênio já recebeu mais de 5 mil inscrições para seus programas de aceleração. Das 24 aceleradas do 1º ao 4º ciclo, 54 projetos já foram trabalhados entre as empresas e a Porto Seguro.

Conheça abaixo as startups participantes do 5º ciclo de aceleração:

Byke Station (http://www.bykestation.com.br) – Estações 24 horas de auto-serviço para ciclistas, com ferramentas, equipamentos para manutenção e vending machines para compra de suprimentos como câmaras de ar, isotônicos e suplementos.

Cliente Agente (http://www.clienteagente.com.br/) – Plataforma de recomendação de clientes para corretores de seguros, que premia os clientes pelas indicações, gerando receita e aumentando a fidelização para os corretores.

Gamific (http://gamific.com.br/) – Solução de gamificação para gestão e incentivo de equipes comerciais, gerando maior engajamento e maiores resultados em vendas.

Qual Farmácia (www.qualfarmacia.com.br/) – Marketplace que permite às farmácias impulsionarem suas vendas no meio digital e, ao consumidor encontrar e comprar produtos com comodidade e economia.

Retina (retinatec.com.br/) – Sistema inteligente de monitoramento, reconhecimento e recuperação de veículos roubados, mesmo sem rastreador, utilizando visão computacional.

uCondo (http://ucondo.com.br/) – Solução que permite comunicar, gerenciar e organizar as atividades diárias do condomínio com segurança, apoiando moradores, síndicos, porteiros e administradores.

A Assurant renovou, pelo 11º ano consecutivo, a parceria com a empresa Berlanda, uma das maiores redes de varejo de Santa Catarina, especializada em móveis, eletrodomésticos e eletroeletrônicos para vender seguros de Proteção Financeira, Garantia Estendida e contra Roubo, Furto Qualificado mediante arrombamento e Quebra Acidental para celulares e smartphones.

“Acreditamos que o trabalho em conjunto para a oferta de seguros e serviços financeiros de valor contribua para a fidelização dos consumidores à marca Berlanda. Os 10 anos de parceria solidificaram nossa presença na região Sul e nos deram ainda mais experiência para atender aos exigentes consumidores sulistas”, destaca Vladimir Freneda, diretor comercial da Assurant.

A Berlanda atua há 25 anos no mercado e trabalha com seis marcas: Gavazzoni, Berflex, Estofados Catarina, Móveis Curitibanos, Utiliza e Posto Berlanda. A empresa está na carteira de clientes da Assurant desde 2006 e o novo contrato tem vigência de três anos.

Uma das apostas da Tokio Marine para aumentar as vendas do seguro de vida é facilitar a vida do corretor com a telesubscrição, serviço prestado pela SampleMed por meio do IRB Brasil Re, que é o ressegurador da carteira de vida do grupo japonês. “A telesubscrição, que começamos a usar há cerca de seis meses, é oferecida pelo IRB e ajuda muito na venda, pois permite que o corretor faca a venda sem se preocupar com burocracia como o preenchimento da declaracão de saúde, por exemplo”, diz a diretora de Vida da Tokio Marine, Nancy Rodrigues.

A Tokio é a primeira seguradora, segundo ela, a oferecer aos corretores a possibilidade de venderem produtos da carteira de vida de forma 100% mobile, por meio de uma nova funcionalidade no aplicativo da companhia. “Desenvolvemos essa opção de vendas por causa de diversas conversas com parceiros, que nos revelaram a necessidade de uma ferramenta que pudesse ser levada de um lado a outro com facilidade”, afirmou.

Segundo ela, os corretores que se deslocam com muita frequência acham pouco prático levar notebooks e/ou tabelas de vendas consigo para realizar cotações e transmissões. “Com essa solução esperamos agilizar, otimizar e facilitar ainda mais os processos, gerando cada vez mais negócios para nossos corretores”, explica Nancy Rodrigues.

Segundo a diretora da Tokio, as entrevistas de saúde, feitas por enfermeiros especializados, têm sido muito bem avaliadas pelos clientes. Já o corretor tem afirmado que o serviço agrega ao facilitar o dia a dia do professional de vendas. Geralmente, o tempo médio da entrevista de saúde é de 14 minutos e pode ser agendada no horário mais conveniente para o cliente. “Até mesmo no sábado à noite, caso queira”, diz ela.

Além da comodidade ao corretor e cliente, Nancy afirma que as entrevistas contribuem para evitar fraudes, o que é um aliado e tanto para manter a rentabilidade da carteira tanto para a seguradora como para o ressegurador. Com a ajuda da tecnologia e da telesubscrição, a diretora da Tokio aposta que o corretor se sentirá mais estimulado a ofertar o seguro de vida para clientes de outros produtos. “Certamente essa estratégia ajudará a difundir o seguro de vida no Brasil”, diz ela, que conta com uma base de 26 mil corretores ativos.

A plataforma Agility proporciona maior capacidade de aceitação de novos clientes, utilização de regras inteligentes e seleção contra fraudes

“A telesubscrição mudou a perspectiva das seguradoras em aceitar pessoas com doenças crônicas, ao tornar as regras do contrato mais claras. Também deu respaldo para a oferta do seguro de doenças graves, um dos mais vendidos no Brasil em 2017”, comenta o médico e proprietário do grupo SampleMed Soluões Médicas, Jairo Waitman.

Em janeiro, a SampleMed lançou o Agility, uma plataforma que faz subscrição para vendas online. “O Agility traz agilidade ao fazer a subscrição automática em coberturas de valor menor, dentro do conceito paperless (sem papel), Só isso já traz uma redução significativa de custo para as seguradoras. A plataforma também proporciona maior capacidade de aceitação de novos clientes, utilização de regras inteligentes e seleção contra fraudes”, cita o presidente da SampleMed.

“A Samplemed Soluções Médicas está há mais de 30 anos no mercado, com atendimentos médicos para avaliação de riscos em seguros de vida. Há 30 anos, o grupo criou a área de exames médicos, exames diagnósticos e atualmente, além desses produtos atua na área de treinamento e elaboração de pareceres na área de subscrição. A tele-entrevista surgiu há seis anos e em 2017 os investimentos foram canalizados para a criação da Synergy, braço de tecnologia da Samplemed. O grupo também atua com atendimento a companhias recrutadoras na área de cruzeiros marítimos há 10 anos.”

A AIG completa 10 anos de reinvenção neste ano e em 2019, 100 anos. Muita coisa mudou desde o ápice da crise financeira global em outubro de 2008. De maior companhia de seguro do mundo em valor de mercado, avaliada em US$ 200 bilhões, precisou de um empréstimo de US$ 185 bilhões do governo americano para não quebrar. O governo concedeu, pois se ela fosse a bancarrota como o banco de investimento Lehman Brothers, a crise seria muito maior pelo efeito domínio em diversas outras instituições que tinham suas garantias para operações financeiras.

Desde então, passa por uma completa repaginação, numa intensa busca de simplificar o complexo, com erros e acertos. Mudou o nome AIG para Chartis. Trocou de presidente algumas vezes. Redirecionou o portfolio de produtos e de investimentos. Saiu de alguns países e entrou em outros. Repaginou total, mas nunca perdeu a sua principal característica: ser inovadora na solução de problemas. E foi essa marca que a faz voltar a se chamar AIG novamente.

O atual CEO, Brian Duperreault, que assumiu em maio do ano passado, sempre comenta em suas entrevistas: “I don’t worry about problems; we can fix them (Eu não me preocupo com problemas. Nos podemos consertá-los). Essa característica a fez a maior do mundo antes da crise. E também foi o que a sustentou nos momentos mais críticos nesse período de 10 anos de reorganização. “Nossos clientes nos procuram pois sabem que podemos resolver seus problemas”, afirmou em recente entrevista na mídia inglesa.

“Os clientes nos demandam pois querem soluções para seus problemas”

Neste ano divulgou o balanço de 2017 com prejuízos de US$ 6 bilhões justificados por perdas com catástrofes e revisão na tributação do setor nos EUA. Anunciou também a compra da resseguradora Validus, por US$ 5,5 bilhões. Em 2017, seu valor de mercado, com ações negociadas na bolsa de Nova York e de Tóquio, era de US$ 55 bilhões.

Brian Duperreault aposta na inovação e na resolução de problemas dos clientes para crescer em um cenário marcado por competição acirrada, baixo crescimento econômico, volatilidade dos ganhos no mercado financeiro e pelos altos e baixos trazidos pela revolução digital global. “A tecnologia pode revolucionar a forma como os negócios em seguros são feitos”, afirma em suas aparições públicas.

O Blog Sonho Seguro foi ver de perto algumas inovações da AIG em Londres, cidade que é o sistema nervoso central do mercado segurador mundial por concentrar as negociações das principais apólices de seguros do mundo. No elegante prédio cravado na City of London, a duas quadras do Lloyd’s of London que os principais competidores do mercado mundial, é visível o comprometimento da equipe comandada por Duperreault em solucionar problemas tendo a tecnologia como uma aliada.

Seguindo a tendência de estar sempre um passo a frente de suas concorrentes, a AIG foi a pioneira em implementar um teste piloto de blockchain em junho do ano passado para um programa multinacional de seguro. ”É um tema ainda polêmico, discutido mundialmente por governos, corporações e órgãos reguladores. Por isso estamos tratando o assunto como se fosse uma criança recém nascida. Com muito cuidado e dedicação”, conta Salil Bhalla, responsável pela área de seguros multinacionais da AIG na Gra-Bretanha.

Salil Bhalla: blockchain pode trazer muitos benefícios para seguros de multinacionais

Os programas mundiais foram a primeira escolha para o piloto pelo nível de complexidade de gerir diferentes contratos em diversos países com regulamentações únicas. Um programa de seguro de multinacionais pode ser muito simplificado com o uso do blockchain, tecnologia comparada a um cartório digital, com transações financeiras e de dados que utilizam regras para simplificar e automatizar os processos envolvidos entre os usuários da rede.

A carteira de programas multinacionais tem crescido 6% ao ano e a expectativa é manter esse ritmo em 2018. São mais de 7 mil clientes em 11 mil programas mundiais que contam com cerca de 44 mil apólices emitidas em todo o mundo. Porém, para manter esse ritmo numa economia mundial com projeções do Fundo Monetário Internacional (FMI) de crescimento de 3,9% para este ano, a saída é realmente inovar e tornar os contratos inteligentes com a tecnologia blockchain.

Ariel Berman, gerente de instituições financeiras da AIG no Reino Unido, é um dos responsáveis pelo projeto piloto que nasceu de uma parceria com o banco britânico Standard Chartered e com a IBM. “A parceria permitiu converter a apólice de um cliente multinacional com sede no Reino Unido e filiais nos EUA, Cingapura e Quênia, em um contrato inteligente que fornece uma visão compartilhada dos dados e documentação em tempo real”, explica Berman. Outros participantes de um contrato de multinacionais também pode ser incorporados para acessar o “digital”. Além da AIG, estão no projeto a UnipolSai Assicurazioni, a Aon, a Willis Towers Watson e a consultoria da Capgemini Itália. Elas se uniram para implementar um projeto piloto na Itália que usa a tecnologia blockchain em contratos de seguros corporativos.

Na área de crédito comercial também tem novidades. A AIG faz parte da parceira para criar uma plataforma de financiamento corporativo baseada na tecnologia blockchain. A TradeIX oferece o financiamento com recursos do banco inglês Standard Chartered e a AIG faz o seguro de crédito da operação. O objetivo é melhorar a eficiência das operações de financiamentos para os clientes que atuam em diversos países, o que envolve diferentes moedas, leis e termos contratuais. Ao usar o cartório digital, as empresas tem mais visibilidade dos recursos, dos riscos e dos clientes, o que permite um gerenciamento de risco online. “Essa parceria com a TradeIX reflete o compromisso da AIG em buscar parceiros com a melhor tecnologia para que possamos explorar inovações que beneficiem nossos clientes”, destaca Berman.

Ariel: “Ainda é cedo para dar notícias dos resultados, mas afirmo que superar os desafios de implementação compensam com sobra pelos benefícios gerados para toda a cadeia”

Berman explica que o uso de blockchain permite um novo nível de confiança e de transparência no processo de subscrição do risco em diferente países, com leis próprias, bem como da regulação do pagamento de indenização, ao ter o contrato todo armazenado no mundo digital à disposição de todos os envolvidos, incluindo prestadores terceirizados na rede, como corretores, auditores e outros que participam do contrato. “Ainda é cedo para dar notícias dos resultados, mas afirmo que superar os desafios de implementação compensam com sobra pelos benefícios gerados para toda a cadeia”, afirma Berman.

Quanto a saída do Reino Unido da União Europeia (UE), termo apelidado de Brexit, prevista para março de 2019, ambos afirmam que ainda há muita discussão para acontecer. “Será um desafio em termos burocráticos. Por outro lado, o Brexit vai inclusive nos ajudar a cumprir a meta de crescimento, pois nos traz uma grande oportunidade de negócios, com as companhias inglesas expandindo suas operações para outros países”, comentou Salil Bhalla.

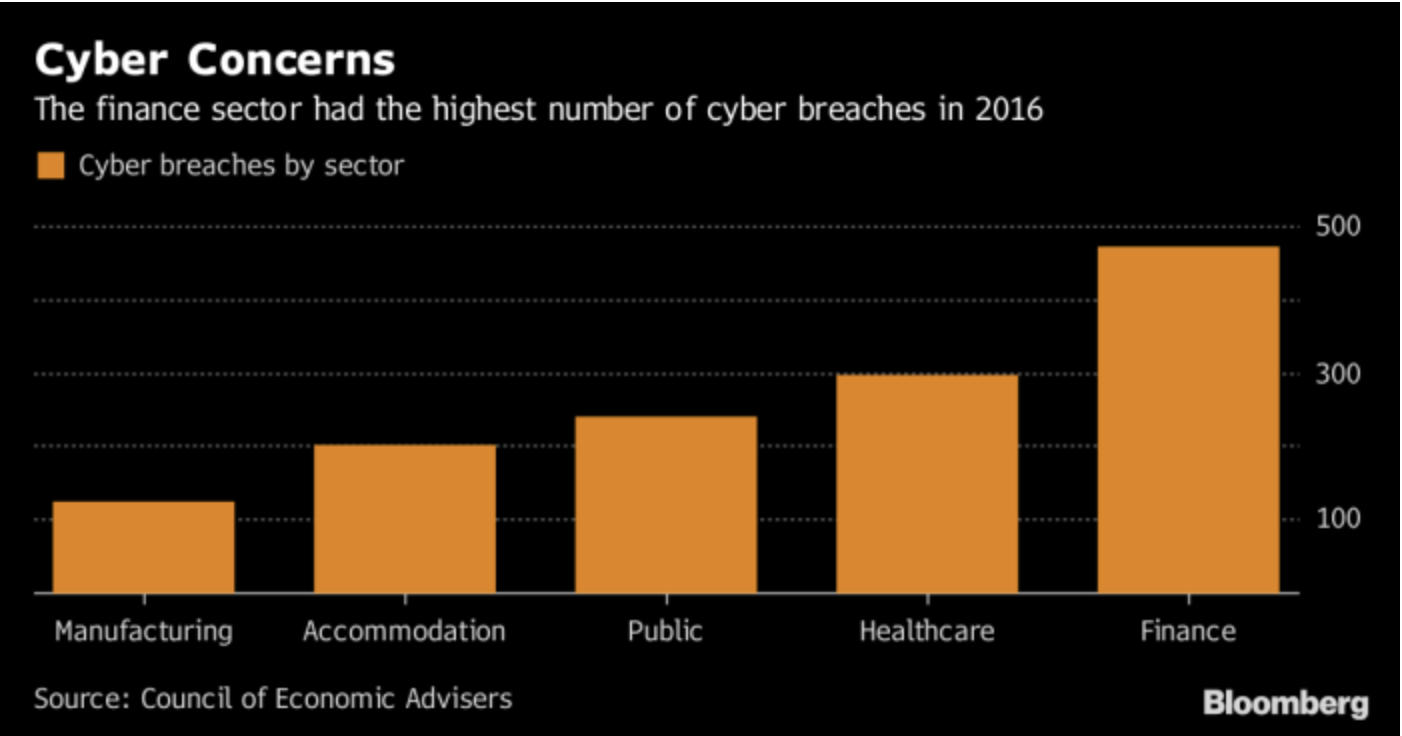

Tecnologia para mapear riscos cibernéticos

O grupo também tem investido pesado no segmento de riscos cibernéticos, considerado o risco mais temido no mundo atualmente. Além disso, o tema está em alta com a nova regulamentação que entra em vigor em maio deste ano na União Europeia, que responsabilizará as empresas por violações à Regulamentação Geral de Proteção de Dados (GDPR). É previsto mais regulamentações e consequentemente as empresas terão de aumentar investimentos em compliance e alinhamentos para acompanhar as regulações cibernéticas.

Camillo: “Com a ajuda de programas de inteligência artificial, analisamos como a empresa pode ser afetada por um ataque e os custos potenciais

Aproveitando esse momento e também na busca por prestar um serviço diferenciado e se manter na liderança do ranking mesmo com a entrada de novas concorrente, a AIG lançou recentemente um sistema para pontuar o risco de uma empresa ter dados roubados por hackers. “Com a ajuda de programas de inteligência artificial, analisamos como a empresa pode ser afetada por um ataque e os custos potenciais com base nas informações dos questionários respondidos pelos próprios clientes”, explica Mark Camillo, responsável por riscos cibernéticos para a Europa da AIG.

O relatório revela ao cliente os pontos fortes da segurança da rede e pontua as vulnerabilidades caso sejam detectadas. “Esse processo torna a subscrição do risco mais detalhada e nos ajuda a ter um preço personalizado para cada cliente”, afirma Camillo. Ao mitigar os riscos detectados, o cliente certamente terá uma apólice de seguro com preço mais acessível e coberturas mais abrangentes, algo vital para driblar a insegurança gerada com os ataques em 2017.

A atividade cibernética maliciosa custou à economia dos EUA, maior mercado de seguro cibernético, entre US$ 57 bilhões e US$ 109 bilhões em 2016, informou a Casa Branca em fevereiro deste ano. Um estudo da Symantec divulgado no início de 2018 revela perdas de US$ 172 bilhões no mundo com ataques cibernéticos em 2017.

Mais do que perdas, o que os ataques mostraram é que a vulnerabilidade das empresas é grande. Tal estatística colocou os gestores de risco em estado máximo de alerta. Todos têm medo do que um ataque de hackers pode causar. Pesquisas internacionais e locais mostram que esse é o temor número um dos executivos. Além de danos financeiros, as consequências do roubo de dados podem ser desastrosas para os negócios.

Em março será divulgado uma nova versão do estudo da AIG sobre quantos ataques foram registrados no mundo, quais as perdas geradas em cada segmento da economia. No último estudo disponível, entre 2013 e 2016, na região EMEA (Europa, Médio Oriente e África), 20% das perdas estavam relacionados com extorsão e 14% ao roubo de dados confidenciais. O setor financeiro foi o mais afetado pelos ataques cibernéticos (23%), seguido por empresas de comunicações, media e tecnologia (18%) e pelo varejo (17%).

“Certamente 2017 foi um ano com muitas perdas. O maior deles ocorreu em maio, quando o ransomware “Wanna Cry” afetou mais de 300 mil computadores em 150 países, incluindo simples usuários, grandes empresas e governos”, cita. O vírus explorava falhas no sistema operacional Windows que haviam sido descobertas pela NSA, a agência de segurança americana, e tornadas públicas após um vazamento.

Em junho, um mês após o Wanna Cry, o vírus NoPetya, que começou na Ucrânia prejudicando bancos, ministérios, jornais e empresas de eletricidade, e se espalhou pela Dinamarca, Rússia, Reino Unido e até mesmo no Brasil, afetando os computadores do Hospital do Câncer de Barretos, interior de São Paulo. O vírus ameaçava deletar os arquivos caso não houvesse pagamento de resgate. Segundo Camillo, ataques de ransomware, em que os hackers exigem pagamento para liberar arquivos, são aqueles que mais crescem no mundo.

Assim a AIG, fundada em 1918, caminha para completar seu centenário: enfrenta problemas complexos com o lema básico da economia digital: atender às necessidades do consumidor.

A Bradesco Seguros criou a Diretoria Gerencial de Gestão de Riscos, com sua estrutura sediada em Alphaville, Barueri, São Paulo. Jair de Almeida Lacerda Junior, diretor gerente, é quem vai comandar a área. “Nosso papel é definir parâmetros e indicadores que permitam ao grupo aferir periodicamente sua exposição a riscos. Tais informações são de grande importância para que os nossos gestores tomem decisões de acordo com o apetite por risco do Grupo, alinhado com as normas do mercado”, destaca o executivo em release divulgado.

A nova diretoria é dividida em três áreas: departamento de Riscos de Empresas e Governança, departamento de Risco Operacional, e departamento Atuarial Corporativo. “A gestão de riscos é fundamental para a sobrevivência e longevidade das empresas que compõem o grupo, contribuindo não somente para a solidez da companhia e do mercado de seguros, como também para o Sistema Financeiro Nacional, proporcionando mais segurança aos consumidores, funcionários e acionistas”, finaliza.

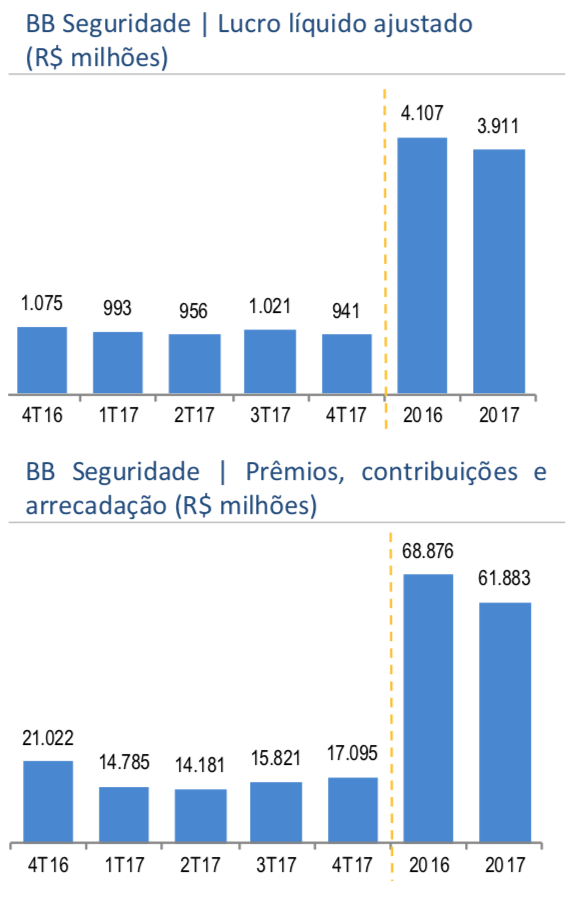

A BB Seguridade registrou lucro líquido ajustado de R$ 3,9 bilhões em 2017, queda de 4,8% ante o lucro de R$ 4,1 bilhões em 2016. A variação do lucro líquido ajustado prevista pelo braço de seguros do Banco do Brasil em 2018 está entre queda de 2% e alta de 2%, segundo dados enviados à Comissão de Valores Mobiliários (CVM) nesta segunda-feira.

Abaixo release divulgado:

A BB Seguridade registrou lucro líquido de R$ 4 bilhões em 2017, com crescimento de 0,9% em relação a 2016. Excluídos os efeitos extraordinários, o lucro líquido ajustado foi de R$3,9 bilhões, queda de 4,8% sobre o lucro líquido ajustado reportado em 2016, permanecendo dentro do intervalo de projeções (Guidance) da Companhia.

Em 2017, o lucro líquido foi impactado principalmente pela queda da taxa Selic e dos índices de inflação, o que levou o resultado financeiro combinado das empresas do grupo a uma queda de 12,2% quando comparado ao exercício anterior.

O volume total de prêmios emitidos de seguros, contribuições de previdência e arrecadação com títulos de capitalização alcançou R$61,9 bilhões em 2017, mantendo a BB Seguridade na liderança de mercado nos segmentos em que atua. O ano de 2017 foi marcado por uma forte recuperação do desempenho comercial ao longo do segundo semestre, com o volume de prêmios emitidos de seguros, contribuições de previdência e arrecadação com títulos de capitalização registrando crescimento de 13,6% em relação ao primeiro semestre do ano, com destaque para a Brasilcap (+58,5%), Brasilprev (+14,7%) e BB MAPFRE SH1 (+15,3%).

SEGUROS: PRÊMIOS EMITIDOS DE VIDA, HABITACIONAL E RURAL CRESCEM 4,1%

O desempenho no seguro prestamista foi o principal destaque do segmento, encerrando o ano com alta de 11,7% após registrar uma forte recuperação no segundo semestre, tendo em vista a queda de 30,1% ao final da primeira metade do ano. O seguro rural também apresentou boa performance, com evolução de 14,9% em relação a 2016. No segmento de seguros de Patrimônio e Automóvel, o destaque foi a melhora da sinistralidade, atingindo 59,2% em 2017, queda de 1,9 p.p. no comparativo com 2016.

PREVIDÊNCIA: LUCRO CRESCE 8,1% E RESERVAS CHEGAM A R$235 BILHÕES

O lucro líquido da operação de Previdência apresentou crescimento de 8,1% no ano, alcançando R$1,1 bilhão. As reservas de previdência cresceram 18,7% em 2017, totalizando R$234,5 bilhões, reforçando a liderança de mercado da Brasilprev neste quesito, com 30,6% de participação.

O índice de resgates registrou queda de 0,9 p.p. em relação ao índice reportado em 2016, atingindo 7,9% das reservas, se mantendo próximo dos níveis mais baixos já registrados pela Brasilprev.

por Lauro Faria, economista da Escola Nacional de Seguros

Em dezembro de 2017, a arrecadação do mercado segurador regulado pela Susep alcançou R$ 24,3 bilhões, o que representou expansão de 16,5% sobre a arrecadação do mês imediatamente anterior. Desagregando-se o dado de arrecadação global por grandes grupos de produtos, as taxas de variação, em relação ao mês imediatamente anterior, foram as seguintes:

+14,6% em ramos elementares, sem DPVAT (+14,9% para o carro-chefe do grupo, os seguros de automóveis);

+14,2% em planos de risco de coberturas de pessoas;

+17,1% em planos de acumulação de coberturas de pessoas;

+26,3% em títulos de capitalização e

-1,3% em prêmios de DPVAT

Deve-se assinalar que os dados acima são a primeira impressão do verificado no mercado em dezembro passado, sendo possível que eventuais revisões pelas empresas (que costumam ocorrer) mostrem um quadro mais favorável, principalmente dos planos de acumulação que costumam acelerar bastante no último mês do ano.

No acumulado de 2017, a arrecadação atingiu R$ 247 bilhões, com expansão de 3,2% sobre 2016. Em termos de grandes grupos, ramos elementares, sem DPVAT, cresceu 6,6%; planos de risco de coberturas de pessoas, 10,9%; planos de acumulação de coberturas de pessoas, 2,6%; títulos de capitalização, queda de 2,3% e prêmios de DPVAT, idem de -32%.

Foram notáveis, na comparação de 2017 com 2016, as recuperações das receitas dos seguros prestamista (-6,5% em 2016 e +23,4% em 2017), do seguro de automóveis (-2,4% em 2016 e +6,7% em 2017) e do seguro de garantia estendida (-9,3% em 2016 e +5,6% em 2017) em linha com a recuperação do conjunto da economia brasileira.

A assinalar ainda em 2017 a mudança do ranking de crescimento entre os principais grupos, com planos de risco de seguros de pessoas e ramos elementares sem DPVAT liderando ao passo que, em 2016, a liderança coube de longe aos planos de acumulação de coberturas de pessoas. Sem considerar DPVAT, capitalização e planos de acumulação, a taxa de crescimento da receita do mercado regulado pela Susep foi de 8,1%, um resultado positivo e a comemorar numa economia que se espera tenha crescido em torno de 1% com uma in ação de 2,9%.

No que concerne às contribuições aos planos de acumulação, houve, particularmente no segundo semestre de 2017, o impacto das baixas taxas de juros, em particular sobre o VGBL que confere benefício scal ao participante. O motivo é simples: quanto menor a taxa de juros básica (Selic), menor a taxa de retorno dos títulos em carteira, maior o peso relativo dos custos dos planos sobre a rentabilidade líquida (antes dos impostos) e, portanto, menor o incentivo das aplicações.

Uma saída evidente é permitir maior assunção de risco e, portanto, maior expectativa de retorno às carteiras dos fundos de planos de previdência complementar aberta. Foram, portanto, bem-vindas as Resoluções CNSP 348 e 349, de dezembro de 2017, que visam dar mais exibilidade de aplicação e resgate aos planos da previdência complementar aberta.

Assim, foi instituída a gura do “participante qualificado”, isto é, investidor com investimento nanceiro superior a R$ 1 milhão e que tenha atestada sua condição perante a CVM. Fundos que contam com tais participantes, consoante o CMN, podem assumir mais riscos nas aplicações que realizam.

As citadas resoluções criaram também dois novos tipos de produtos: (i) os PGBL e VGBL programados e os PGBL e VGBL referenciados. Os programados oferecem a possibilidade de pagamentos nanceiros programados durante o período de diferimento e os referenciados poderão apresentar, durante o período de diferimento, garantia mínima de desempenho atrelado a percentual de um índice de renda fixa de ampla divulgação bem como a reversão, total ou parcial, de resultados financeiros.

No acumulado de 2017, a sinistralidade do grupo de seguros de ramos elementares, sem DPVAT, foi de 52,5% com queda absoluta de 1,2 p.p frente a 2016. No grupo de planos de risco de coberturas de pessoas, tal variável foi de 26,1% em 2017, com queda absoluta de 10,6 p.p frente a 2016.

Movimento inverso ocorreu com o índice de despesas de comercialização que foi de 22,3% em ramos elementares (sem DPVAT), com aumento de 0,8 p.p sobre 2016, e de 29,4% nos planos de risco de coberturas de pessoas, com elevação de 0,4 p.p sobre 2016. Em vista desses fatos, e das quedas de 19,2% e de 12,9% nos resultados nanceiro e patrimonial, respectivamente, em 2017 em relação a 2016, o lucro líquido agregado das seguradoras na área da Susep caiu 5,7% e a rentabilidade do patrimônio líquido agregado das seguradoras passou de 23,3% em 2016 para 19,8% em 2017.

Note-se que a projetada redução da taxa Selic em 2018, ainda que em menor intensidade que a ocorrida em 2017, continuará a exigir melhora do resultado técnico das seguradoras tendo em vista a manutenção da rentabilidade global dos seus patrimônios.

No setor de Saúde Suplementar, os últimos dados o ciais (da ANS) ainda se referem a setembro de 2017. Assim, nos três trimestres de 2017, a receita de contraprestações montou a R$ 133,4 bilhões, 10,3% acima do mesmo período de 2016. A sinistralidade nesse mesmo período caiu de 84,2% para 83,7%. Quanto à macroeconomia, os últimos dados de 2017 autorizam a manutenção de um otimismo realista em 2018, pois dependente ainda de muitas incertezas. Assim, o índice IBC-Br do Banco Central, indicador antecedente do PIB, cresceu 0,5% entre novembro e outubro de 2017, 2,8% entre novembro de 2017 e igual mês de 2016, e 1% no acumulado de 2017 contra o acumulado de 2016.

A produção industrial cresceu 2,5% em 2017 frente a 2016, após sucessivas quedas nos anos anteriores. Contribuiu fortemente para tal variação positiva da indústria a produção de veículos automotores, grande demandante de seguros. A taxa de desocupação fechou dezembro de 2017 em 11,8% da PEA, percentual ainda elevado, mas mostrando baixa contínua desde março quando atingiu 13,7%. Esses dados e outros também favoráveis têm estimulado expectativas de crescimento do PIB real em 2018 de até 3%, sem dúvida, um resultado muito favorável que, se ocorrer, tende a estimular em muito a atividade securitária. Daí o otimismo.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Uma das apostas da Tokio Marine para aumentar as vendas do seguro de vida é facilitar a vida do corretor com a telesubscrição, serviço prestado pela SampleMed por meio do IRB Brasil Re, que é o ressegurador da carteira de vida do grupo japonês. “A telesubscrição, que começamos a usar há cerca de seis meses, é oferecida pelo IRB e ajuda muito na venda, pois permite que o corretor faca a venda sem se preocupar com burocracia como o preenchimento da declaracão de saúde, por exemplo”, diz a diretora de Vida da Tokio Marine, Nancy Rodrigues.

Uma das apostas da Tokio Marine para aumentar as vendas do seguro de vida é facilitar a vida do corretor com a telesubscrição, serviço prestado pela SampleMed por meio do IRB Brasil Re, que é o ressegurador da carteira de vida do grupo japonês. “A telesubscrição, que começamos a usar há cerca de seis meses, é oferecida pelo IRB e ajuda muito na venda, pois permite que o corretor faca a venda sem se preocupar com burocracia como o preenchimento da declaracão de saúde, por exemplo”, diz a diretora de Vida da Tokio Marine, Nancy Rodrigues.