por Patrícia Godoy Oliveira, vice-presidente jurídica e de compliance da corretora Aon Brasil

“Hoje entrou em vigor o GDPR (General Data Protection Regulation), a nova lei europeia de proteção de dados. Esta lei, por um lado, cria direitos importantes aos cidadãos europeus e, por outro lado, obrigações às empresas que coletam e processam informações de tais cidadãos. Tais obrigações independem do país de origem da empresa, bastando para tanto que processem dados pessoais de europeus. Assim, empresas brasileiras também podem ser afetadas por tal regulamentação.

Trata-se de fenômeno da extraterritorialidade das leis, cada vez mais utilizada por legislações locais que pretendam atingir entidades fora do país de origem da lei. As legislações anticorrupção são outros exemplos de leis cuja abrangência extrapola os limites do país de origem. O FCPA – Foreign Corrupt Practices Act – e o UK Bribery Act se incluem nesta categoria. O GDPR é, assim, a mais recente lei que extrapola os limites da União Européia, criando obrigações para partes que estão fora da Europa, desde que coletem ou processem dados de cidadãos cujos direitos são protegidos por tal lei.

Alguns pontos merecem especial atenção: a obrigação de notificar as autoridades europeias em 72 (setenta e duas) horas quando houver vazamento de dados pessoais e o valor das multas, que pode chegar a 4% (quatro por cento) do faturamento global somado de todas as empresas de um mesmo grupo econômico, limitado a vinte milhões de euros. As consequências negativas de eventual descumprimento da referida lei, portanto, são inequívocas. E vão muito além do aspecto pecuniário, que em si já é enorme.

A questão que se coloca, então, é se os riscos trazidos por esta nova lei são ou não seguráveis. Esta discussão vem sendo travada no âmbito dos países europeus, e é abordada em estudo interessantíssimo que será publicado em breve pela Aon. Aqui no Brasil, nos parece que estes riscos seriam passíveis de seguro, no âmbito de Cyber RIsks, modalidade que não para de crescer entre empresas que estão preocupadas com todos os riscos que um mundo cada vez mais digital nos traz.

O tema é fascinante e a criatividade das empresas seguradoras será colocada à prova cada vez mais, não só para entenderem os riscos envolvidos, mas também para pensarem em coberturas ou serviços acessórios que tragam valor para além das indenizações monetárias, tais como treinamentos preventivos ou assessorias de crise. Admirável mundo novo no âmbito do seguro!“

Qual será o tamanho do mercado segurador ao incorporar as cooperativas que hoje atuam com a venda de produtos nos moldes de seguros? A regra abre caminho para as insurtechs que passam a contar com um norte regulatório? Quando essa regra estará valendo? Órgãos reguladores vão conseguir regular e fiscalizar? E os consumidores, serão atendidos em suas necessidades de proteção e custo acessível?

Depois de anos de discussões sobre a legalidade das associações veiculares, tidas como um mercado marginal pela Superintendência de Seguros Privados (Susep), órgão que regula o mercado segurador, foi aprovado pela Comissão Especial da Câmara dos Deputados um substitutivo do projeto de lei 3139/2015, de autoria do deputado Lucas Vergílio, que cria regras claras para a atuação das cooperativas, com fins lucrativos, que no embalo criou também as entidades de autogestão, sem fins lucrativos, e incluiu o corretor de seguro como obrigatório na venda dos produtos ofertados por essas empresas.

“É uma volta às origens. O seguro opera com diversos clubes, como os P&I Clubs, que consistem em associações mútuas de seguro, que são, ao mesmo tempo, seguradores e segurados. Além disso, muito embora sofisticados em termos empresariais e com ampla expertise em gerenciamento e gestão, os chamados clubes são organizações sem fins lucrativos”, comentam os sócios do Mattos Filho, Thomaz Kastrup e Camila Calais. Vale pontuar que as mútuas existem no mundo inteiro, com regras muito claras e duras todos.

O PL, que tramitava há tempos e tinha 11 propostas de emendas, seguirá agora para votação pelo Plenário da Câmara e depois disso vai para o Senado. Se nada for alterado pelos senadores, a medida terá de ser regulamentada pela Susep, o que pode levar um tempo considerável dado o volume de trabalho que irá demandar da equipe da autarquia. Vale lembrar o caso do PL de resseguro, que levou um ano para ser regulamentado. Neste caso, “acho que a pressão exercida pelas cooperativas e pelos corretores de seguros que entrarão nesse filão fará o processo ser mais rápido”, disse disse uma fonte que pediu anonimato.

Hoje o mercado segurador conta com ativos garantidores acima de R$ 1 trilhão, vendas acima de R$ 200 bilhões sem saúde ou R$ 460 bilhões com saúde, e pouco mais de 100 seguradoras, consolidadas em principais 30 grupos. Já o real tamanho das associações que atuam com venda de proteções de carro a celular, não se sabe o tamanho. Alguns especialistas chegam a dizer que ele já estava maior do que o mercado regulado. Mas oficialmente não há como mapear, pois as cooperativas são muito pulverizadas em todo o país.

“A cooperativa poderá atuar em todos os ramos de seguros e as associações somente em riscos patrimoniais”, esclarece Camila

Além das cooperativas, entrarão para o guarda-chuva da Susep as entidades de auto gestão (constituídas sob a forma de associações), listadas no PL aprovado pela comissão no dia 22 de maio. As cooperativas de seguros já estavam no Decreto Lei 73/66 que rege o setor e estavam limitadas a áreas específicas para saúde, agrícola e acidente de trabalho. “O PL retira isso e agora pode tudo. A cooperativa poderá atuar em todos os ramos de seguros e as associações somente em riscos patrimoniais”, esclarece Camila.

A diferença é que a autogestão só pode ser constituída sem fins lucrativos e só tem associados. Como o governo ou clubes. Atua com superávit ou déficit, sem sócios ou acionistas. Tem superávit. Não sócios, acionistas. Já as cooperativas podem ter lucro, não têm dono, e sim cooperados e funcionam no mutualismo. Também é preciso considerar que no último ano muitas insurtechs que se veem sem um norte regulatório para seguir e sem capital para cumprir o elevado custo de ser uma seguradoras, passaram a engordar o número de cooperativas para outros segmentos, principalmente proteção para roubo, furto e quebra de celulares e também danos causados à residência. Algumas dessas novatas procuraram seguradoras para garantir a operação, conseguindo assim manter um preço acessível ao consumidor final.

Outros desafios são colocados quando a regulamentação do PL for efetivada. Um deles é com o contencioso de multas que a própria Susep é autora. Estima-se mais de 180 ações contra as entidades de proteção veicular, por prejuízos aos associados, quebra de contratos e obrigações não honradas. Ao todo, essas entidades respondem a mais de 400 ações civis públicas em todo o país. “São valores elevados e que terão de ter um tratamento caso a caso após a regulamentação”, citam os advogados.

Outras questões interessantes para ambos é que elas poderão contratar resseguro e terão de contar com a atuação de corretores na venda dos produtos, como ocorre nas seguradoras convencionais. Esses profissionais não podem ser acionistas ou sócios de instituição que opere no sistema nacional de seguro privado.

A CNseg e a Federação Nacional de Seguros Gerais (FenSeg) consideram a aprovação da regulação das associações e cooperativas de proteção veicular pela Comissão Especial da Câmara dos Deputados – ocorrida em 22 de maio de 2018 – fundamental conquista para a preservação dos direitos do consumidor no país e a manutenção da justa concorrência.

“Ao estabelecer para as associações e cooperativas de proteção veicular a obediência ao Código de Defesa do Consumidor, a equivalência tributária ao setor segurador e a fiscalização pela Susep, demonstra pleno e merecido respeito ao consumidor e aos demais agentes econômicos do país. A referida regulação, ao prever o corretor de seguros como principal canal de comercialização dos produtos ofertados por essas associações e cooperativas, reforça, ainda mais, o seu caráter técnico”, divulgou a CNseg em nota.

Assim sendo, a boa notícia para o mercado segurador é que ele realmente vai crescer, mesmo se a economia brasileira demorar para decolar. A incorporação das cooperativas, associações e insurtechs poderá levar o mercado para um patamar acima dos atuais 6% de penetração do Produto Interno Bruto (PIB). Susep certamente buscará mais verba do governo para aumentar a equipe e investir em tecnologia para regular o setor mais parrudo. A CNseg e os sindicatos terão mais associados para conquistar. As seguradoras terão de ganhar mais eficiência operacional para reduzir custos e as associações organizar uma parruda estrutura de atendimento aos clientes e aos órgão reguladores.

E, por fim, todos vão buscar os consumidores acostumados a fazer tudo na palma da mão, ou seja, no celular. Pois no final das contas, quem vai determinar se todo esse processo será bem sucedido é o consumidor, o único capaz de fazer o setor crescer ao aceitar comprar serviços e produtos para proteger bens, vida, saúde e finanças. Se bem tratado e respeitado, todos ganham. Certamente as companhias que acreditam que os hábitos de consumo mudaram e que o consumidor é quem decide, terão um futuro pela frente passada a primeira etapa da acirrada concorrência deste novo mercado.

O que muda com o substitutivo

-Transforma as associações de proteção veicular em entidades de autogestão e cooperativas de seguros, que passam a pagar impostos equivalentes aos cobrados das seguradoras tradicionais.

-As associações terão de comprovar a constituição de fundos especiais, reservas técnicas e provisões garantidoras de suas operações, conforme definido pelos órgãos reguladores.

-As associações poderão comercializar apenas a ‘proteção’ contra riscos patrimoniais, sendo impedidas de atuar no ramo de pessoas.

-Associações terão de apresentar notas técnicas atuariais que demonstrem a viabilidade econômico-financeira dos planos, serviços e arranjos contratuais por elas oferecidos.

– Associações e cooperativas que comercializam a proteção veicular terão 180 dias para se regularizarem e se adaptarem aos novos preceitos legais, deixando de operar à margem da lei.

-Associações e cooperativas devem observar questões específicas, como a região de atuação (abrangência) e o tamanho da operadora (número de associados).

Com o objetivo de engajar seus funcionários e materializar a importância das ações de sustentabilidade da empresa, compiladas no programa Isso Tem Valor da companhia, a Liberty Seguros realizou durante os meses de abril e maio a campanha global Serve with Liberty, que envolveu 70% de funcionários da seguradora no Brasil, 71 filiais, beneficiou 44 instituições e arrecadou mais de 23 mil itens.

“A Liberty Seguros quer causar um impacto positivo na sociedade, motivando seus funcionários a fazer o mesmo por meio do voluntariado. Durante o período do Serve With Liberty, dezenas de colaboradores se mobilizaram, comprovando o alinhamento filosófico desse público com os nossos ideais como empresa”, diz Patrícia Chacon, Diretora de marketing e estratégia da Liberty Seguros.

Confira as ações realizadas no Brasil:

Feira Social Mulheres Seguras

Mulheres Seguras é um projeto da Liberty Seguros para promover o empoderamento e o empreendedorismo feminino. Pensando nisso, durante o Serve With Liberty, a empresa promoveu evento no qual mulheres da Academia Burda e do Consulado da Mulher tiveram a oportunidade de expor e vender seus produtos para os mais de mil funcionários da seguradora em São Paulo.

A ideia foi oferecer um espaço onde as empreendedoras pudessem compartilhar ideias, ampliar sua rede de contatos e impulsionar seus negócios.

Carta e Carreira

A Liberty apoia, desde 2017, o CEAP, Centro Educacional Assistencial Profissionalizante, que contribui com o futuro dos jovens da comunidade de Pedreira/Cidade Ademar, em São Paulo, oferecendo cursos técnicos profissionalizantes. Por meio “Programa Liberty Seguros de Educação Profissional”, a companhia oferece junto à instituição curso de Administração com ênfase em Seguros, capacitando jovens interessados em ingressar no mercado de seguros.

Durante o Serve with Liberty, líderes das filiais foram incentivados a inspirar, por meio da troca de mensagens e experiências, os jovens inscritos no curso, a fim de dar uma visão mais próxima do mercado e das oportunidades nesse setor.

Painel dos Sonhos

Os líderes da matriz da Liberty Seguros tiveram um dia de troca de experiências com crianças do Projeto Arrastão, organização sem fins lucrativos que faz o acolhimento e dá suporte às famílias da região do Campo Limpo que vivem em condição de pobreza. Por meio de oficinas de arte, jovens e executivos compartilharam sonhos e desejos, que puderam ilustrar em lindas pinturas ao longo do dia.

Doar Faz Bem

O movimento visou arrecadar livros e alimentos para a Fundação Julita, organização que atende crianças, adolescentes, suas famílias e a comunidade de forma integral diariamente, no Jardim São Luís, em São Paulo. Ao fim da ação, foram arrecadados mais de 100 livros e mais de 9.3 toneladas de alimento.

Oficina de Alimentos

A seguradora convidou voluntários e jovens atendidos pela Fundação Julita a participarem da oficina de Reaproveitamento de Alimento conduzida pela ONG Banco de Alimento.. Crowdfunding

Em parceria com a Associação Vaga Lume, que promove a leitura e a gestão de bibliotecas comunitárias na região da Amazônia, a Liberty realizou campanha de arrecadação de verba online.

Sangue Bom

Campanha de doação de sangue promovida em toda a companhia que contou com a participação de 147 funcionários da Matriz em São Paulo e também de diversas filiais que doaram sangue em hospitais locais.

Corte Solidário

A seguradora desenvolveu uma ação com a ONG Cabelegria, que deu oportunidade de voluntários cortarem e doarem seus cabelos para confecção de novas perucas para crianças com câncer. 30 funcionários participaram dessa ação, sendo 10 doadores de cabelo, 10 que fizeram apenas corte e 10 compradores de produtos.

Jardins Mais Verdes

Voluntários e crianças do colégio EMEF Campos Salles, de São Paulo, colocaram a mão na massa para revitalizar o espaço verde e criar uma área de recreação para a comunidade.

A Porto Seguro (SA:PSSA3) comunicou ao mercado que seu Conselho de Administração aprovou a declaração de dividendos intermediários à conta de reservas de lucros existentes nas demonstrações financeiras de 31 de dezembro de 2017.

Com isso, serão distribuídos um total de R$ 500 milhões, valor que vai representar dividendos de R$ 1,54658453 por ação da companhia, sem retenção de imposto de renda na fonte. A data prevista para pagamento é o dia 7 de junho. A base acionária a ser considerada para o respectivo crédito contábil será aquela correspondente ao final do dia 28 de maio de 2018.

Com isso, a partir de 29 de maio de 2018, as ações da companhia serão negociadas ex- direito aos dividendos. A Companhia esclarece que estes dividendos não serão imputados ao dividendo mínimo obrigatório relativo ao exercício social a ser encerrado em 31 de dezembro de 2018.

No início do mês, a Porto Seguro informou que o lucro líquido da companhia de seguros atingiu R$ 278 milhões no primeiro trimestre, número recorde para o período, representando um crescimento de 29% quando comparado ao mesmo trimestre de 2017.

Esse aumento é proveniente principalmente da evolução do resultado do seguro de auto, que dobrou a lucratividade no período. “Dessa forma, estamos otimistas com a perspectiva de retomada do crescimento econômico, que poderá contribuir tanto para que o setor de seguros continue crescendo acima do PIB nos próximos anos, quanto para a expansão dos demais negócios em que atuamos”, disse a empresa na época.

A Porto Seguro afirma que obteve um resultado operacional três vezes maior, reflexo do melhor Índice Combinado dos últimos 10 anos, ultrapassando os ganhos financeiros do período, apesar da queda da taxa de juros, que afeta as receitas com a aplicação dos recursos da seguradora.

O blog Sonho Seguro foi ouvir dois especialistas no assunto para entender como as empresas brasileiras podem ser afetadas pela legislação europeia de proteção de dados ou General Data Protection Resolution (GDPR), que entra em vigor na sexta, 25 de maio. Algumas certezas e muitas dúvidas. Certamente a demanda pelo seguro cibernético aumentou muito. Paralelamente, os pedidos de indenização superaram em muito a expectativa inicial dos atuários. E os clientes se surpreenderam que os custos ficaram muito além do que o seguro cobria.

Eis um segmento que aprende com o dia a dia. E agora tem de aprender também com a nova regra europeia. “Muitas empresas brasileiras buscam entender como podem ser afetadas. E certamente se manuseiam dados, podem ser penalizadas pelas elevadas multas decorrentes do descumprimento da legislação e dos incidentes de vazamento de dados”, explica Thiago Luís Sombra, CIPP/E, sócio da área de Proteção de Dados e Cibersegurança do escritório Mattos Filho.

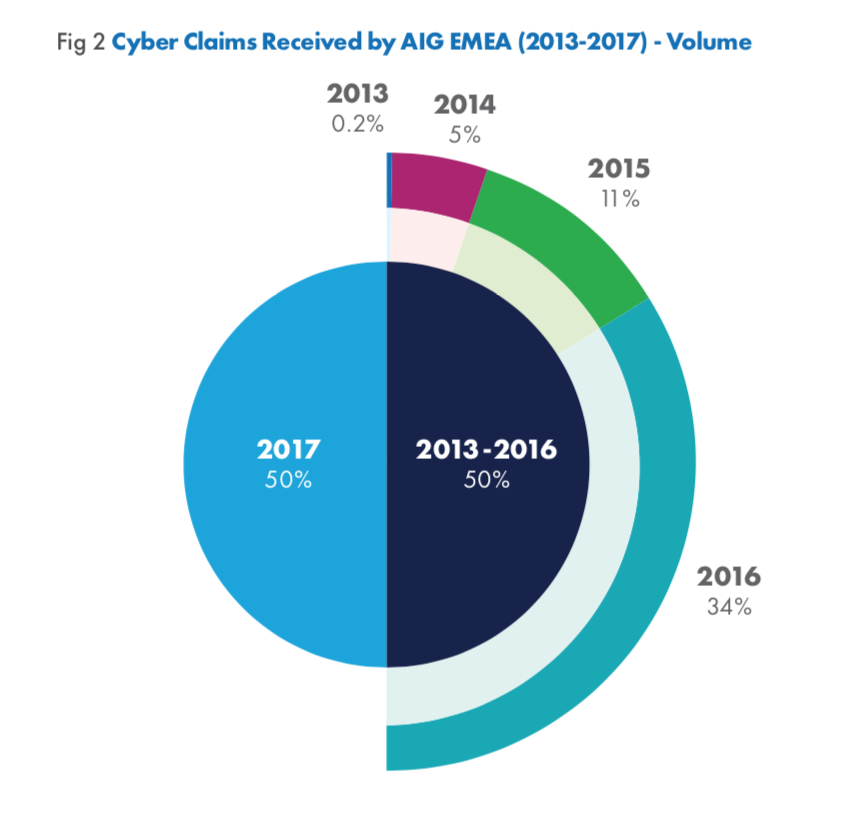

Sá, da AIG: a quantidade de pedidos de indenização em 2017 foi a mesma do acumulado entre 2013 a 2016

Segundo Flávio Sá, gerente de linhas financeiras da AIG, a maior do mundo em riscos cibernéticos, é importante que as empresas brasileiras fiquem atentas, pois muitas delas sequer sabem que manipulam dados europeus. Apesar da Lei ter sido divulgada há dois anos, há seis meses que começou o corre corre para entendê-la melhor.

O GDPR foi apontado como uma das mudanças de maior impacto global não só na indústria de tecnologia, mas também em setores como as seguradoras e instituições financeiras. O objetivo do GDPR é dar aos usuários estabelecidos na União Europeia maior controle sobre os seus dados pessoais coletados, tratados e armazenados por meio da internet, mediante a imposição de multas de até 4% do faturamento global da empresa ou € 20 milhões para infrações graves. “Essas infrações incluem por exemplo a não notificação das autoridades em até 72hs depois de um incidente de vazamento de dados”, explica Sombra.

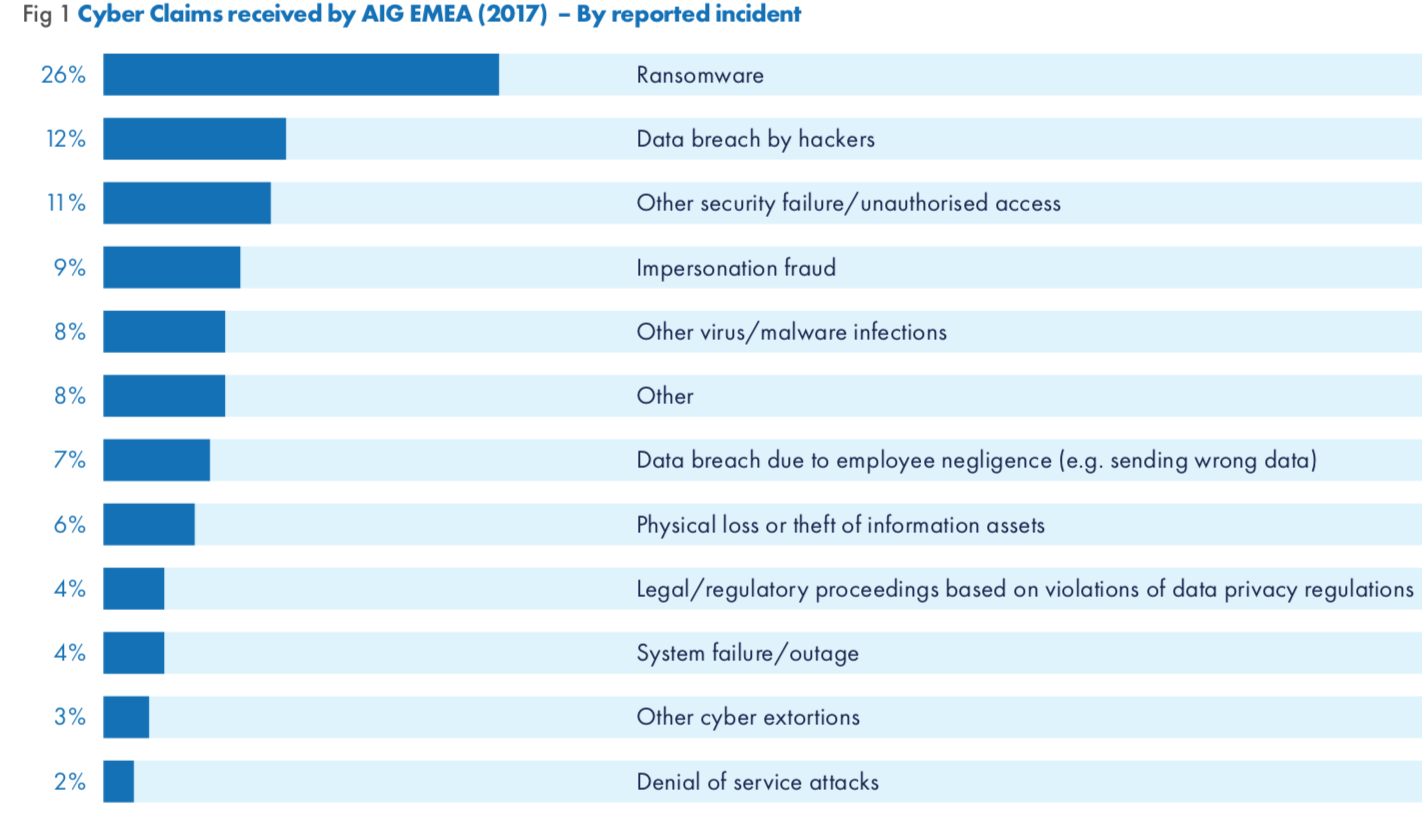

Segundo estudo da AIG, a quantidade de pedidos de indenização em 2017 foi a mesma do acumulado entre 2013 a 2016. Empresas de serviços profissionais, como advogados e contadores, responderam por 18% das reclamações do seguro cibernético no ano passado, acima dos 6% entre 2013 e 2016. Um crescimento e tanto, promovido por ataques cibernéticos conhecidos como WannaCry e NotPetya.

O seguro de cobertura cibernética pode cobrir sinistros que envolvam comprometimento de sistemas de TI após um ciberataque, perda de informações relevantes para órgãos públicos e empresas, vazamento de dados contábeis e até cobertura por eventuais danos reputacionais.

Sombra: “Somente o tempo dirá se a correspondência entre valores pagos a título de prêmio e risco de sinistro é condizente com o potencial de atuação e imposição de multas”

Para que se tenha uma dimensão do impacto do GDPR no mercado de seguros europeu, o número de corretores oferecendo seguros cibernéticos no Lloyd’s of London cresceu neste ano mais de 20%. Analistas do banco de investimentos Jefferies estimam que o mercado global de seguro cibernético crescerá de pouco menos de US$ 4 bilhões em prêmios este ano para US $ 7 bilhões em 2020.

A forma de mensuração dos riscos para efeito de cálculo dos prêmios e indenizações decorrentes da atuação das autoridades europeias de proteção de dados ainda é uma incógnita, em especial se for considerada a capacidade de sancionar empresas situadas fora da União Europeia, diz Sombra.

Sá, da AIG, que tem participado de inúmeros seminários sobre o tema com a participação de clientes, advogados, corretores e especialistas envolvidos com o tema, afirma que o cenário brasileiro é bem distinto. “No Brasil há empresas com maturidade maior, mas tem empresas gigantes que não tem esse preocupação ainda para riscos cibernéticos. Temos trabalhado em parceria com mercado de seguranca de informação, mostrando as ferramentas que podem ser oferecidas. O seguro é apenas uma delas.”

Há empresas que tem operação internacional e para essas a oferta da seguradora é emitir uma apólice de riscos cibernéticos no país de origem do risco, atrelada ao programa mundial. “Esse contrato tem um serviço diferenciado para responder eventual questionamento no país de risco”, explica Sá. Mesmo a empresa que não tem operação na Europa, mas manuseia dados europeus, tem de se preocupar, pois está exposta ao risco da nova lei, que aborda companhias que lidam com dados europeus e não com dados de país”, esclarece o executivo da AIG.

Outro segmento de empresas, segundo a percepção do especialista da AIG, é a que ainda sequer conhece o seu próprio risco. “Para essas, recomendamos prestadoras de serviços especializados, que fazem uma varredura no banco de dados para identificar se a empresa manipula dados de grupos europeus”, conta. “Se a empresa não conhece a base de dados, ela não sabe sequer o risco que corre.”

Tais informações são cruciais para que as seguradoras calculem o preço do seguro. Por ser hoje o risco mais temido no mundo, com forte demanda, certamente o preço do seguro é alto. Sendo assim, quanto mais segurança a empresa tiver, melhor ficará o custo. “O seguro é para um risco residual. Ele cobre apenas uma parte daquilo que todos os investimentos da empresa em segurança não consegue cobrir”, explica Sá. A empresa tem de ter proteção básica para todas as camadas da rede de dados.

“As que não tem o nível mínimo de proteção são recusadas ou o preço é tão elevado que não compensa. A recomendação para esse grupo é que invistam em tecnologia e quando estiver com o processo mais maduro procure novamente a cobertura de seguro, pois certamente encontrará um preço acessível. Uma vez fechado o seguro, o contrato cobre todos os riscos e faz exigências para emitir a apólice.

Calcular o quanto de perdas um ataque cibernético pode causar, é uma incógnita ainda para segurados e seguradoras, principalmente considerando a estrutura Distributed Ledger Technology, a base do blockchain. Segundo estudo da AIG, enquanto os pagamentos de resgates geraram apenas cerca de US$ 150 milhões, as perdas econômicas totais associadas ao WannaCry são estimadas em US$ 8 bilhões, com meio bilhão de dólares atribuídos a custos diretos e interrupção indireta nos negócios.

Isso mostra que a maioria dessas perdas foi subestimada. Segundo Sombra, somente o tempo dirá se a correspondência entre valores pagos a título de prêmio e risco de sinistro é condizente com o potencial de atuação e imposição de multas que se supõe serem as autoridades europeias capazes de impor.

A agência internacional de classificação de risco A.M. Best revisou as perspectivas do IRB Brasil RE, que recebeu hoje, quinta-feira, dia 24/05, o comunicado oficial elevando sua avaliação de estável para positiva. A instituição ainda concedeu à companhia, mais uma vez, o rating Excelente (A-) de Força Financeira e de Crédito de Emissor de Longo Prazo, destacando como pontos relevantes que justificaram o parecer “a solidez do balanço do IRB, bem como seu forte desempenho operacional, perfil de negócios neutro e gerenciamento de risco corporativo apropriado”.

Essa atualização no panorama futuro do IRB, de acordo com a A.M. Best, foi baseada na flexibilidade financeira da empresa e no forte desempenho operacional – mesmo em um ambiente macroeconômico adverso e ainda desafiador, com taxas de juros mais baixas.

“O upgrade na perspectiva pela AM Best demonstra a confiança que já se deposita na gente. É gratificante ver todo nosso empenho em superar resultados, inovar e conquistar novos negócios se transformando em reconhecimento”, comemora o presidente do IRB, José Carlos Cardoso.

Ele atribui cada conquista da companhia a uma perfeita combinação de experiência e conhecimento do mercado brasileiro, aliados ao que existe de mais moderno no segmento de resseguros global. Apesar do cenário político-econômico brasileiro desfavorável, o IRB se mantém blindado em sua trajetória de expansão no mercado nacional e internacional, firme na estratégia de atuação com foco na América Latina.

A vice-presidente de Riscos e Compliance do IRB, Lucia Valle, complementa reforçando as razões dos ganhos gerais consistentes da empresa nos últimos anos. “Fomos impulsionados por um forte desempenho operacional, mas temos aqui algo que consideramos essencial: uma gestão integrada de riscos eficiente, que nos apoiou na manutenção da nota da A.M. Best e nos elevou na avaliação de perspectiva”, aponta ela.

No comunicado oficial, a A.M. Best ainda destaca que “apesar da queda constante nas taxas de juros, o IRB conseguiu entregar retornos de investimentos superiores, que são substancialmente mais altos no Brasil em relação aos padrões atuais norte-americanos/europeus devido aos rendimentos mais altos. O retorno sobre o patrimônio líquido do IRB também está entre os mais altos para as empresas de resseguro do setor”.

Foi lançado nesta quinta-feira, 24 de maio, o livro DPVAT – Teoria e Processo, dos advogados Aldairton Carvalho e Liana Furtado. A segunda edição da obra, publicada primeiro em 2014, que atualiza a análise do Seguro de Danos Pessoais Causados por Veículos Automotores de Via Terrestre diante do Novo Código de Processo Civil de 2015, foi apresentada às principais lideranças do mercado no coração do setor no Rio: o Edifício das Seguradoras, localizado no Centro, em um agradável coquetel.

“Essa obra é fruto de uma advocacia que já contabiliza mais de 100 mil defesas em 16 estados da federação e, hoje, a mais isenta e bem conceituada publicação nas palavras do judiciário em relação ao seguro DPVAT. Passamos cinco anos para desenvolver a primeira edição e, agora, depois de quatro anos, lançamos a segunda. Ela inaugura uma nova fase em matéria desse seguro, que tem se mostrado ao longo dos anos tão difundido e tão importante para a sociedade”, contou Carvalho.

A bagagem adquirida na assessoria jurídica ao Convênio DPVAT, desde 2009, fez com que os autores acompanhassem, desde primeira edição da obra, em 2013, todas as mudanças na regulação do seguro, no valor do prêmio, na inclusão de novas seguradoras ao convênio, entre outros temas. Os especialistas analisam também o aumento do número de indenizações pagas – 400 mil até o final de 2017 – e o forte trabalho de combate à fraude que vêm sendo realizado. Liana Furtado destaca que “é necessário ampliar o conhecimento sobre a matéria para melhor salvaguardar o direito dos cidadãos.”

Durante o lançamento, os autores agradeceram a presença do diretor jurídico da Seguradora Líder, Hélio Bitton, ressaltando a importância da nova fase da seguradora, com diretoria renovada, “composta por um grupo de advogados que a defende e movimenta em todo o país”, nas palavras de Carvalho. Foram citados também, como grandes colaboradores para o desenvolvimento da obra, os advogados José Bonifácio, da sociedade de advogados Aldairton Carvalho, e Maristella Melo, da Seguradora Líder; e o consultor Mário Waichenberg.

Segundo os autores, o objetivo do trabalho é que o leitor, operador ou não do direito, tenha uma ferramenta útil no desvendamento desse seguro. “O seguro DPVAT é, na minha opinião, o melhor seguro que deve ser exportado pelo Brasil. É um produto admirado pelo mundo por conseguir, independente de pagamento ou não, cobrir uma população de 200 milhões de pessoas”, conclui Carvalho.

A Caixa Seguridade, que reúne as participações da Caixa Econômica Federal nas áreas de seguros e previdência, informou que seu conselho de administração elegeu nesta quinta-feira José Raimundo Santos Lima como novo diretor-presidente.

Lima, eleito para mandato até maio de 2020, substitui Raphael Rezende, que presidiu a companhia nos últimos dois anos. Empregado de carreira da Caixa, Lima foi diretor na CaixaPar e diretor de Novos Negócios na Caixa Seguros.

A troca acontece no momento em que a Caixa Econômica negocia com os sócios franceses da CNP Assurance uma extensão do contrato para venda de produtos de seguros no balcão do banco. Simultaneamente, a Caixa Seguridade prepara terreno para se listar na bolsa com uma oferta inicial de ações (IPO, na sigla em inglês).

Segundo a Agência Estado, a nomeação de José Raimundo Santos Lima não pegou bem no mercado. O executivo foi acusado de formação de quadrilha e corrupção passiva na CPI do Cachoeira, arquivada em 2012. Isso vai atrasar o processo de reestruturacao da área de seguros.

“O Seguro de Responsabilidade Civil do Transportador não cobre os prejuízos provocados decorrentes às greves”. Essa é a primeira frase dita nas entrevistas que estou fazendo sobre como o mercado segurador vai atuar diante da greve e das consequencias dela.

Passado o susto, a entrevista continua. Apesar de perdas e danos decorrentes de greves serem riscos excluídos das apólices de seguros, é possível inclui-lo no Seguro de Transporte Nacional e Internacional (importação e exportação) através da cobertura adicional de riscos de greves, lembrando que conforme Decreto Lei 73/66 e regulamentada pela Lei nº 61.867 de dezembro de 1967, são obrigatórias a contratação do RCTR-C pelo Transportador e o Seguro de TN por parte do embarcador.

Caso a cobertura adicional de riscos de greves seja contratada pelo embarcador (não transportador), a mesma garante a cobertura dos prejuízos, exclusivamente, às mercadorias decorrentes da greve, bem como, eventuais ataques nas rodovias por vândalos, quando incendeiam caminhões e roubam as cargas, comentou o diretor em logística da JLT Specialty Brasil, Thiago Gonçalves.

A Mitsui é uma das maiores segurdoras de transportes do pais. Segundo o vice-presidente Hélio Knoshita, o maior apoio e contribuição aos clientes neste momento vêm das empresas gerenciadoras de riscos que, acompanhando diariamente as movimentações dos grevistas, divulga reportes de hora em hora sobre os locais interditados e monitorando os embarques em curso no intuito de redobrar a atenção com o propósito de evitar ocorrências de furto e roubo.

Para aqueles embarques que não estejam em curso, a orientação é permanecer em locais seguros até que o movimento se dissipe. Com relação a coberturas e exclusões, a Mitsui afirmou ser uma condição que depende do tipo de cobertura contratada pelo cliente.

De acordo com Sergio Caron, superintendente de transporte da consultoria de risco e corretora Marsh, as seguradoras estão enviando alertas sobre as regiões com maior probabilidade de manifestações e divulgando recomendações de gerenciamento de risco, visando minimizar a exposição de risco dos seus segurados.

A corretora enviou 7 alertas importantes visando diminuir o impacto da greve de caminhoneiros nas operações de transporte, como evitar rodar nas regiões com manifestações; não iniciar viagem ou reiniciar sem autorização e liberação por parte do transportador; planejar a viagem e evitar os locais de manifestação; pernoite em local protegido e longe dos pontos de manifestações; não tentar furar algum bloqueio que por ventura encontrar durante a vigem; procurar parar em local iluminado e próximo de câmeras de segurança; estar atento e preparado para as condições adversas existentes no percurso;

Segundo a Marsh, algumas empresas estão procurando rotas alternativas no transporte rodoviário (estradas secundárias), tanto para realizar a distribuição de produtos acabados, quanto para a coleta de matéria prima. Tendo em vista que o combustível utilizado nos aeroportos chega predominantemente por via terrestre, as companhias aéreas estão divulgando avisos para que os passageiros verifiquem a situação do aeroporto de saída e também no aeroporto de chegada.

A corretora Marsh explica que o risco de greves é uma exclusão nos seguros de transporte nacional e internacional. Porém, é possível a cobertura adicional para os danos às mercadorias decorrentes de greves, tumultos, motins e comoções civis, mediante a contratação de clausula adicional. Os prejuízos ocasionados às mercadorias decorrentes de atos de grevistas ou até mesmo eventuais ataques nas rodovias realizados por vândalos, quando incendeiam caminhões e roubam suas cargas, estão cobertos pelo seguro de transporte nacional do embarcador quando esse possuir a cobertura adicional para esses riscos em sua apólice.

Continuidade de negócios – Para Roberto Zegarra, vice-presidente sênior da Marsh Risk Consulting na América Latina, diante da situação atual se vê como a preparação prévia e planos de continuidade de negócio podem fazer uma diferença importante nas operações de uma empresa. “A Marsh sempre alerta e ajuda os seus clientes a melhorar a sua resiliência corporativa, o que inclui estar preparado para qualquer situação adversa ou eventualidade, como a disrupção da sua cadeia de valor.

A cadeia de valor não só inclui a matéria prima, embalagem, suprimentos e distribuição do produto terminado, mas também o transporte dos colaboradores, parceiros e insumos necessários para as operações. As empresas que se prepararam e têm planos de resiliência para suas as operações e sua cadeia de valor se destacam durante uma crise e se diferenciam frente a concorrência”, afirma o executivo.

A recomendação aos segurados é:

Não transportar onde existem atos grevistas. Lembramos que não existe cobertura dentro do Seguro de Responsabilidade Civil do Transportador e no caso do embarcador deve existir a cobertura adicional contratada;

Mesmo com a cobertura adicional contratada pelo embarcador, informamos que “ má conduta intencional do segurado” não tem cobertura;

Recomendação de gerenciamento de risco:

Programação: as saídas dos veículos de carga devem ter a programação de horários e rotas para tráfego diurno e evitar a região afetada pela paralisação. Na impossibilidade de evitar a região, procurar por locais seguros (pátio de transportadores e postos homologados) para paradas e/ou pernoites e aguardar normalização;

briefing: antes da saída para uma viagem, além dos itens de segurança do caminhão, também podem ser checados os sensores, atuadores e outros atributos que auxiliam o gerenciamento de risco. Também deve-se repassar as informações da viagem junto ao motorista, enfatizando a necessidade de cumprimento do PGR;

rastreamento e monitoramento: dar preferência para veículos que possuam segunda tecnologia. É importante para que o gerenciamento de risco não seja prejudicado caso o veículo tenha problemas por conta dos protestos.

A SulAmérica teve seu produto de vida individual (SulAmérica Vida Individual) apontado como a melhor escolha por quem deseja economizar na proteção, sem deixar de ter serviços satisfatórios. Ao consultar o portal da Proteste, o teste com seguro de vida ainda não consta da relação de serviços.

Segundo comunicado da SulAmerica, a pesquisa realizada pela entidade de defesa dos consumidores Proteste organização que realiza testes de controle de qualidade para melhor decisão de compra, entre outros serviços, e possui diversas publicações voltadas para as relações de consumo; contou com a participação de um comitê de consumidores. Após as seguradoras responderem aos questionários enviados pela empresa, esse comitê pôde avaliar todos os planos individuais disponíveis no mercado.

“O Seguro de Vida Individual tem crescido nos últimos cinco nos cerca de 20% ao ano e a estimativa é que este produto seja o de maior crescimento nos próximos 10 anos, pois o seguro de vida tem sido visto cada vez mais como uma opção de complemento aos planos de previdência e de saúde”, afirma Fabiano Lima, diretor de Vida e Previdência da SulAmérica Seguros.

Além da cobertura obrigatória em caso de morte, o SulAmérica de Vida Individual possui várias coberturas disponíveis para contratação, o que possibilita a personalização do seguro conforme as necessidades de cada segurado. Algumas delas são: invalidez permanente total ou parcial por acidente, morte com extensão ao cônjuge, doenças graves, funeral individual, invalidez funcional total e permanente por doença, entre outras.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.