Entre janeiro e setembro, as empresas de Capitalização registraram uma receita de R$ 15,5 bilhões, montante 2,6% superior ao registrado no mesmo período no ano passado. “O resultado sinaliza uma reação positiva do mercado, ainda que o cenário seja desafiador”, avalia Marcos Coltri, presidente da Federação Nacional de Capitalização (FenaCap).

No período, foram pagos R$ 807 milhões em sorteios a clientes de todo o país. O valor equivale à entrega de R$ 4,2 milhões em prêmios por dia útil. O setor injetou na economia R$ R$12,9 bilhões, valores relativos a resgates finais e antecipados realizados por clientes. Esse montante foi 5,5% menor, se comparado aos primeiros nove meses do ano passado, indicando um movimento de consumo consciente e também que as pessoas começam a deixar suas economias guardadas por mais tempo, possivelmente porque não estão com tanta necessidade de lançar mão de suas reservas para fazer frente a emergências financeiras. As reservas técnicas, constituídas pelos recursos dos clientes que estão com títulos ativos, somaram R$ 29,3 bilhões, registrando um aumento de 2,2%.

Dados até o final de junho estão detalhados na última edição do boletim informativo divulgado nesta quinta-feira

No primeiro semestre do ano, a Agência Nacional de Saúde Suplementar (ANS) repassou ao Sistema Único de Saúde (SUS) um total de R$ 365,13 milhões relativos ao ressarcimento. O valor representa mais de 62% do total repassado ao longo do ano inteiro de 2017. Os dados consolidados do período estão na sexta edição do Boletim Informativo do Ressarcimento, divulgado nesta quinta-feira (22/11).

“Os resultados alcançados até junho nos permitem concluir com segurança que teremos, em 2018, um novo recorde de repasse ao SUS. Esses valores crescentes demonstram o acerto das melhorias implementadas no processo de cobrança pela ANS”, avalia o diretor de Desenvolvimento Setorial Rodrigo Aguiar. “Com a divulgação desse boletim, a Agência confere a transparência necessária para que a sociedade compreenda e acompanhe aperfeiçoamento do ressarcimento no setor de saúde suplementar”, acrescenta o diretor.

Desde 2000, ano em que a agência reguladora foi criada e iniciaram as cobranças, a ANS cobrou das operadoras de planos de saúde R$ 3,74 bilhões, que equivalem a cerca de 2,5 milhões de atendimentos realizados no SUS. Desse total, R$ 2,43 bilhões (cerca de 65%) foram pagos pelas operadoras e encaminhados ao Fundo Nacional de Saúde. Do saldo restante, R$ 1,01 bilhão são débitos vencidos e não pagos, dos quais R$ 685,39 milhões já foram inscritos em dívida ativa; e R$ 292,46 milhões estão com a cobrança suspensa por decisão judicial. Nesse período, 2017 foi o ano em que a ANS alcançou o maior valor anual já repassado ao Fundo, totalizando R$ 585,41 milhões. Isso representa um incremento de 85,52% em comparação ao ano de 2016.

A identificação de atendimentos de beneficiários de planos na rede pública é obtida pela ANS após um cruzamento de dados das operadoras e informações registradas no SUS por Autorização de Internação Hospitalar (AIH) e Autorização de Procedimento Ambulatorial (APAC). O resultado do cruzamento é enviado para as operadoras, que podem acatar a cobrança ou contestá-la.

Dívida ativa – O não pagamento do ressarcimento, após regular processo administrativo, resulta na inscrição da operadora em dívida ativa e no Cadastro Informativo de Créditos não Quitados do Setor Público Federal (CADIN), bem como a cobrança judicial. De janeiro a junho de 2018, a ANS encaminhou R$ 48,49 milhões para inscrição em dívida ativa. Desde 2000, o ressarcimento ao SUS já encaminhou para inscrição em Dívida Ativa R$ 685,39 milhões.

Cinco finalistas do Valor Econômico no Prêmio Fenacor de Jornalismo 2018! Eu 👏🏼👏🏼👏🏼👏🏼👏🏼👏🏼😘😍, Sergio Tauhata, Felipe Datt, Marcus Lopes e um artigo da executiva da Prudential Aura Rebelo publicado no jornal concorrem em diversas categorias. Vamos torcer!!!!

Segue o pdf da minha matéria para quem se interessar.

Meu muito obrigada às fontes maravilhosas que me deram conteúdo diferenciado para escrever sobre seguros financeiros. https://www.fenacor.org.br/…/conteudo/materias/5689/eyfffdm…

A Comissão de Seleção do “Prêmio Nacional de Jornalismo em Seguros 2018” – organizado pela Fenacor, com o apoio da Escola Nacional de Seguros e da CNseg – definiu a lista dos 70 finalistas em sete categorias. Agora, a Comissão de Julgamento elegerá os três vencedores por modalidade.

O grande evento de premiação será realizado no Museu do Amanhã (Rio de Janeiro), no dia 07 de dezembro, a partir das 20 horas.

No total, 21 trabalhos serão agraciados nas seguintes categorias: “Mídia Impressa”, “Televisão”, “Rádio”, “Webjornalismo”, “Mídia Especializada”, “Categoria Especial Corretores de Seguros” e “Fenacor 50 anos”. O primeiro colocado em cada categoria receberá R$ 30 mil; o segundo, R$ 10 mil; e o terceiro, R$ 5 mil.

Em seu terceiro ano, o “Prêmio Nacional de Jornalismo em Seguros” superou as edições anteriores em número de inscrições, com um total de 796 trabalhos inscritos, o que consolida a sua posição de destaque entre as premiações voltadas para o reconhecimento do papel da imprensa na disseminação da importância do seguro para a sociedade brasileira.

No caso da “Categoria Especial Corretores de Seguros”, o primeiro colocado terá direito ainda a uma viagem para a Itália.

Vale destacar ainda a intensa participação de corretores de seguros e de outros profissionais do mercado na categoria “Fenacor 50 anos”, criada exclusivamente para este ano e que integra as comemorações do cinquentenário da Federação.

A Black Friday está chegando e com ela centenas de milhares de promoções. A data, que se originou nos Estados Unidos, marca o fim do Dia de Ação de Graças e o início dos preparativos para as festas de fim de ano. A proposta é liquidar os produtos das prateleiras e abrir espaço para as novidades do Natal.

A data, marcada pelo alto consumo, tomou o planeta e abriu espaço para diversos riscos àqueles menos preparados na rede. Navegar em sites suspeitos ou clicar em links de origem desconhecida são algumas das ameaças durante a Black Friday. Pensando nisso, o time de segurança da informação da Zurich reuniu aqui algumas dicas para quem quer encher os carrinhos virtuais livre de dores de cabeça e rugas de preocupação.

O site – Mesmo frente ao grande número de ofertas disponíveis na web, é importante que o cliente faça suas compras em sites de confiança e que confira duas vezes se o endereço da loja está escrito de maneira correta. Deve-se certificar que o endereço online começa com “https” e possui o símbolo de um cadeado, que sinaliza que o cliente está compartilhando dados em um site de confiança. Evitar ofertas recebidas através de e-mails desconhecidos e pop-ups também é sempre recomendável – especialmente em épocas como essa. Ao fim da compra, o usuário deve devidamente fazer o logout da loja online e salvar uma cópia do e-mail de confirmação da compra.

Os dados – É essencial manter o antivírus e sistema operacional sempre atualizados. É uma maneira simples de garantir que os dados pessoais do comprador estejam protegidos. Informações, como datas de nascimento e números de documento, podem ser um sinal de alerta. Usar senhas diferentes para cada site também dificulta que alguém invada a conta do cliente.

O banco – O cliente deve ter controle regular de todas as movimentações bancárias de sua conta, para, no caso de encontrar algo suspeito, poder notificar o banco o quanto antes. Evitar a utilização de cartões de débito também é altamente recomendado. Os cartões de crédito são recomendados uma vez que a maioria das empresas operadoras possui proteção contra fraudes.

O computador – Em hipótese alguma se deve utilizar um computador público para a efetuação de qualquer tipo de pagamento. É importante fazer logout de toda e qualquer conta à qual o consumidor possa estar conectado. Para casos em que o comprador está usando seu computador pessoal em uma área pública, é preferível a utilização de conexões privadas para a efetuação de compras e, ainda assim, deve-se ter total atenção que não hajam pessoas tentando bisbilhotar as informações pessoais detalhadas na tela.

Entre os resultados da Brasilprev durante o terceiro trimestre de 2018, um indicador se destaca, pois alcançou um patamar inédito. Com base nos dados da Federação Nacional de Previdência e Vida (FenaPrevi), a empresa, que é especialista em previdência privada, registrou R$ 250,1 bilhões em ativos sob gestão no período, montante 10% maior que os R$ 227,8 bilhões computados no mês de setembro de 2017 – evolução que mantém a empresa na liderança de mercado, com 30% de market share.

Analisando a divisão dos ativos por modalidade de produto, 81% estão alocados no Vida Gerador de Benefício Livre (VGBL), seguidos de 14% do Plano Gerador de Benefício Livre (PGBL) e o restante (5%) no Tradicional, produto que já não é mais comercializado pelo mercado.

O diretor de Planejamento e Controle da Brasilprev, Nelson Katz comenta: “Mesmo em um ano desafiador no âmbito político e econômico, a indústria de previdência privada permaneceu evoluindo em ativos sob gestão. Este incremento foi de 8%, segundo os dados de setembro de 2018 da FenaPrevi, e a Brasilprev, por sua vez, manteve a liderança no setor com quase um terço da fatia do mercado. Nesse período, a companhia continuou investindo em conveniência para os clientes com o lançamento do Brasilprev Fácil, isenção das taxas de carregamento para todos os planos PGBL e VGBL, além de reforçar suas ações de consultoria e de educação financeira”.

No âmbito de investimentos, o terceiro trimestre começou ainda muito volátil, coletando resquícios da greve dos caminhoneiros e impactado pelo cenário eleitoral. Com a definição do futuro presidente e, portanto, com um pouco mais de previsibilidade sobre a condução da política econômica, o mercado encontrou um novo patamar de acomodação o que fez o desempenho dos fundos de investimentos voltar à normalidade. “Sem realizar mudanças bruscas nas alocações dos ativos nos momentos de incerteza, a Brasilprev entrega já em outubro de 2018 performance diferenciada nos seus fundos, principalmente nas estratégias de renda fixa com prazo mais longo e de multimercado”, finaliza Nelson.

Organização é formada por representantes de seguradoras, prestadores de serviços, escritórios de advocacia e imprensa especializada

Ser um mercado plural. Este é um dos objetivos do Instituto pela Diversidade e Inclusão do Mercado de Seguros – IDIS, que será lançado dia 12 de dezembro, no auditório da Escola Nacional de Seguros. A criação deste Instituto vai ao encontro da necessidade de conscientizar as lideranças sobre a importância de integrar pessoas das mais diferentes origens.

Valéria Schmitke, presidente do IDIS, ressalta que o Instituto utiliza a expressão “Setor de Seguros” porque seu objetivo é envolver todos os agentes do mercado, sejam eles seguradores, resseguradores, provedores de serviços, corretores de seguros, operadores de planos de saúde, educadores, imprensa etc.

“Inicialmente, trabalharemos três pilares: gênero (mulher), LGBT+ e raça/etnia. Consideramos que estas são as áreas mais urgentes às quais devemos nos dedicar”, informa a presidente, acrescentando que no futuro a entidade deve atuar também com os pilares PCDs, gerações e outros”.

O evento de lançamento do IDIS contará com uma palestra da advogada e professora Angelica Carlini, além da participação de representantes de algumas seguradoras que apresentarão cases de inclusão que são aplicados em suas respectivas companhias.

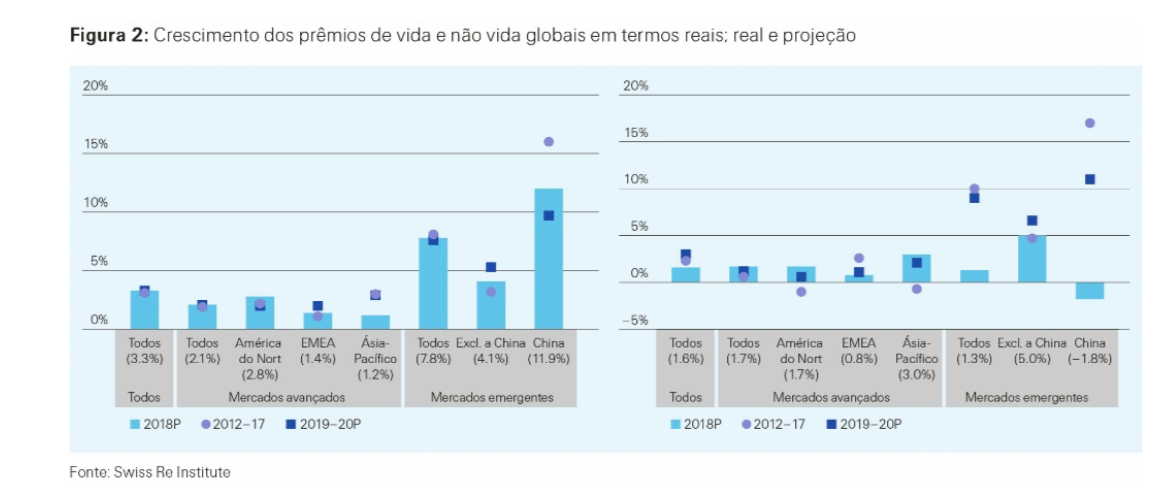

O crescimento econômico global permanecerá sólido nos próximos dois anos, embora o impulso de alta tenha atingido o pico. O último sigma do Instituto Swiss Re “Global Economic and Insurance Outlook 2020” afirma que o ainda bom momento da economia irá incentivar o setor de seguros, com prêmios globais acima de 3% anualmente, em termos reais, nos próximos dois anos, um aumento de um ponto percentual em comparação com 2018. A maior parte da demanda será proveniente dos mercados emergentes da Ásia, onde se estima que os prêmios cresçam a uma taxa três vezes superior em comparação à taxa média global, perto de 9%. A inovação no setor de seguros expandirá os limites da segurabilidade e conduzirá ainda mais o crescimento dos prêmios. Ela também ajudará a melhorar a resiliência global, reduzindo, assim, as lacunas de proteção de seguro existentes.

“A economia global vem apresentando um bom desempenho, e o crescimento econômico global permanecerá sólido”, afirma Jérôme Jean Haegeli, economista chefe no Swiss Re. “Contudo, a melhor parte chegou ao fim. O impulso cíclico é positivo, mas esperamos que o PIB real desacelere cerca de 1 a 2 pontos porcentuais na maior parte do mundo nos próximos dois anos.

Isso também leva em consideração os desafios estruturais crescentes para o crescimento, como os pesos mais altos de dívida, as poupanças reduzidas em razão do envelhecimento da sociedade, e a baixa produtividade.”

O Instituto Swiss Re estima que a economia norte-americana crescerá 2,9%, em termos reais, em 2018, 2,2% em 2019 (consenso de 2,6%1) e 1,7% em 2020 (consenso de 1,8%), uma vez que o Federal Reserve se tornará menos apoiador e o estímulo fiscal desaparecerá. Estima-se que o crescimento na zona do euro desacelere para 1,5% e 1,4% em 2019 e 2020, respectivamente, em comparação com o 1,9% anterior. Para o Japão, espera-se um crescimento de 0,6% do PIB para o próximo ano, inferior ao 1,0% em 2018 devido à redução da demanda externa.

Os mercados emergentes, especialmente na Ásia, continuarão a crescer. Espera-se que o crescimento do mercado emergente agregado seja moderado em aproximadamente 4,9% ao ano entre 2019 e 2020, após um ganho de 4,7% este ano. As estimativas têm por base uma antecipação da recuperação econômica nos países que tiveram dificuldades recentemente, incluindo Argentina, Brasil, África do Sul e Turquia. Os mercados emergentes da Ásia continuarão a superar os demais, com a previsão de que as economias chinesa e indiana cresçam mais de 6,0% anualmente nos próximos dois anos.

Riscos de baixa

Os riscos de baixa do crescimento global aumentaram ultimamente. A médio prazo, o nível recorde de baixa de desemprego nos EUA provavelmente implicará ganhos salariais mais altos e risco mais elevado de superaquecimento nos EUA. Isso poderia desestabilizar a trajetória esperada da normalização da política monetária, tendo por base o aumento das taxas de juros de modo mais agressivo do que o esperado por parte do Federal Reserve. A retração excessiva das condições financeiras poderia levar a uma maior volatilidade do mercado e a uma desaceleração da atividade econômica. A longo prazo, o principal risco é o agravamento das tensões comerciais atuais entre os EUA e a China em uma guerra comercial global. O relatório estima que, no pior dos cenários, por exemplo, uma tarifa de 10% sobre todos os bens comercializados a nível global, o PIB global seria reduzido entre 1,5% a 2,5% nos próximos três anos.

O desenvolvimento dos prêmios de seguro será apoiado pelo sólido ambiente de crescimento econômico. O Instituto Swiss Re estima que os prêmios globais de vida e não vida crescerão acima de 3 % anualmente em 2019 e 2020. Os ganhos serão impulsionados pelos mercados emergentes. A riqueza nos mercados emergentes cresceu significativamente e um aumento de 1 ponto porcentual no PIB em 2018 tem um impacto muito mais significativo em termos de volume de prêmios do que teria há uma década atrás. Além disso, muitos mercados progrediram para a área mais inclinada da curva S de seguros e o impacto do crescimento da renda sobre a demanda por seguros é muito maior.

“Como a mudança do poder econômico global do Ocidente para o Oriente prossegue com a mesma força, a China e especialmente os mercados emergentes da Ásia serão as principais fontes de demanda de seguros nos próximos anos”, afirma Haegeli. “Com base nos nossos modelos, estimamos que, em dólares norte-americanos, a taxa de crescimento dos prêmios de seguro nos mercados emergentes da Ásia será três vezes superior à média mundial nos próximos dois anos.” De acordo com os dados do sigma, a parcela dos prêmios globais da China subiu de 0,8% em 2000 para 9,7% em 2017, e estima-se que cresça para 16% até 2028.

Dez anos após a crise financeira global, o mundo encontra-se mais resiliente?

A última publicação do sigma também aborda a questão da resiliência, afirmando que a economia mundial continua mal preparada para uma recessão global. A economia apresenta uma capacidade menor de absorver choques, tendo em vista as tendências inferiores de crescimento, em comparação com 10 anos atrás, pesos maiores da dívida, estruturas de mercado financeiro mais fracas e uma tendência para menor abertura. O Instituto Swiss Re promove um movimento em direção a mais soluções de mercado de capital privado para remediar a situação, com o setor público promovendo os padrões do mercado financeiro sempre que possível (para investimentos sustentáveis e de infraestrutura, por exemplo), instrumentos de débito contingentes para dívidas soberanas, além de reformas estruturais específicas de cada país e menor intervenção do Banco Central.

O seguro é um pilar central de resiliência e, com um ambiente de política mais favorável, as seguradoras poderão melhor expandir sua capacidade de absorção de riscos, bem como as atividades de investimento de longo prazo nos projetos de construção de resiliência, como infraestrutura. De acordo com os últimos dados das diferentes fontes, este sigma estima que o setor global de (res) seguro tenha, sob gestão, uma totalidade de ativos na ordem de US$ 30 trilhões – praticamente três vezes o tamanho da economia da China. Essa grande base de ativos deve ser mobilizada por completo como um absorvedor de riscos. Além disso, o relatório estima recentemente que a lacuna de proteção à propriedade e mortalidade se encontra atualmente em US$ 500 bilhões em termos equivalentes ao prêmio. A lacuna representa a vulnerabilidade ainda elevada em relação a eventos adversos para muitas famílias e negócios no mundo todo e a grande oportunidade para seguradoras contribuírem ainda mais para aumentar a resiliência.

A inovação no setor de seguros reduzirá as lacunas de proteção. As inovações de produtos, como o seguro paramétrico, por exemplo, estão ampliando o escopo da segurabilidade para riscos referentes a catástrofes naturais que anteriormente eram difíceis de segurar. A tecnologia dará apoio à inovação. Por exemplo, as empresas estão buscando garantias para exposições anteriormente não seguráveis, como perda de rendimentos e de fluxos de caixa devido à interrupção dos negócios, recall de produtos, cyber e riscos de preço referentes ao clima e à energia. A evolução das estruturas de indenização de acionador duplo, e os avanços dos dados e de modelagem permitem que as seguradoras desenvolvam cada vez mais coberturas inovadoras para tais exposições.

A Mapfre anunciou que investirá 25 milhões de euros e terá um papel de liderança no fundo de capital de risco “Fundo Alma Mundi Insurtech, FCRE”, focado exclusivamente no espaço de insurtech. O fundo, registado na CMV espanhola como Fundo de Capital de Risco Europeu da Alma Mundi Insurtech, é gerido pelo gestor Mundi Ventures. Os investimentos se concentrarão no setor de seguros, especificamente em inteligência artificial e tecnologias de big data. Os investimentos serão feitos principalmente na Europa e em Israel, outro foco de inovação em insurtech.

O fundo foi criado como uma plataforma para a identificação de startups em estágio inicial, cuja tecnologia tem um pedido às necessidades e tendências na indústria de seguros, tanto da perspectiva de otimizar processos internos e geração de produtos e cobrança de clientes. O objetivo da Mapfre, segundo nota divulgada, é dobrar, de um lado, a contribuição para os negócios do grupo e, de outro, obter retorno financeiro de seus investimentos.

A Superintendência de Seguros Privados (Susep) autorizou a transferência do controle acionário indireto e da ingerência efetiva nos negócios do grupo XL no Brasil para a Axa, segundo portaria nº 7.235, de 13 de novembro de 2018. A aquisição mundial foi anunciada em março, por US$ 15,3 bilhões. A integração das equipes já foi concluída. Em maio, o grupo substituiu o CEO Philippe Jouvelot pela francesa Delphine Maisonneuve, que sinaliza estar aberta a novas aquisições. Em janeiro de 2016, a Axa comprou, por R$ 135 milhões, a carteira de grandes riscos da SulAmérica.

“Estamos inaugurando um novo capítulo da Axa no Brasil. Com as bases muito bem estruturadas e um claro posicionamento em grandes riscos e afinidades, temos, agora, a missão de fazer com que a empresa seja reconhecida como um player relevante no segmento de seguros para pequenas e médias empresas em P&C e em seguro de vida”, afirmou Delphine Maisonneuve, em um comunicado divulgado em agosto deste ano.

A BR Insurance, que surgiu da união de mais de 49 corretoras de seguros, passa a se chamar Alper, resultado da união das palavras alta+perfomance, a partir desta quarta-feira, conta o CEO da companhia, Marcos Couto, que está há 10 meses no comando do grupo e há mais de 30 anos no mercado segurador. “Foram oito anos de um longo processo de consolidação e agora estamos prontos para crescer na casa de dois dígitos de forma orgânica e também via aquisições”, afirmou ele em entrevista ao blog Sonho Seguro.

A BR Insurance chegou a valer R$ 2 bilhões quando realizou a oferta inicial (IPO) em 2010, com 80% das ações emitidas adquiridas por estrangeiros, com a ambição de ser uma gigante da corretagem de seguros. Hoje vale R$ 110 milhões. Em 2015, auge da crise, quase colapsou, perdendo 90% de seu valor, diante de uma crise gerada por discórdias entre inúmeros sócios e acionistas, que culminaram em denúncias na Comissão de Valores Imobiliários (CVM), na Procuradoria do Ministério Público Federal e também na americana Securities and Exchange Commission (SEC).

Couto: a corretora tem caixa de R$ 40 milhões para ajudar nas aquisições, que vão depender de uma nova rodada de captação com investidores

Os processos na CVM foram encerrados, com autuações contra ex-administradores e mais de R$ 2 milhões restituídos ao caixa da companhia. “Estamos em constante evolução e em meio a tantos progressos nasce a Alper, que já inicia sua atuação como uma sólida corretora em seguros, consciente de que a diferença está nas pessoas e nas relações entre elas”.

Nas contas de Couto, cerca de meia dúzia das corretoras que compunham o grupo deixaram o negócio e as outras foram incorporadas, com a BR Insurance comprando 100% do capital das que ficaram. Os proprietários das adquiridas passaram a ser executivos em suas especialidades nos mais diversos segmentos do mercado, desde benefícios como saúde, vida e previdência, como seguros patrimoniais, financeiros, agrícola, afinidades, atuando tanto no atacado como no varejo com automóvel, residencial, celular, equipamentos eletrônicos, bikes entre outros. Um dos exemplos é Rubens Nogueira, oriundo da Classic Corretora, que hoje detém ações da companhia e comanda a área de massificados. A área de benefícios, que responde por mais de 40% das vendas da corretora, é tocada por André Martins, ex-proprietário da Indico.

Foi um processo sofrido, tanto do ponto de vista emocional como financeiro para chegar ao que Couto afirma ser hoje uma das mais completas e especializadas corretoras de seguros do Brasil, situada entre as dez maiores do país. “A criação da Alper reforça a importância de nosso principal propósito, que é entregar as mais eficientes soluções do mercado de seguros por meio de relações de confiança”, afirma Couto, que teve ao seu lado por nove meses o ex-CEO, Luis Roberto Mesquita Salles, ou Beto Salles, da Indico Corretora, para que a transição fosse vitoriosa.

O resultado apareceu no terceiro trimestre deste ano, quando o BR Insurance divulgou crescimento de 19% em receita e registrou o primeiro EBITDA positivo depois de 15 trimestres sem dar resultado. “Não tem bala de prata nem tiro de canhão. O principal foi fazer tudo olhando para frente e não para o passado”, justifica.

Ele afirma que seu DNA é vender. “Adoro os conceitos de gestão. Mas se não vender, nada resolve. Hoje vivemos um novo momento comercial na empresa”. Outra novidade foi trazer executivos líderes para comandar áreas como transportes, e também aumentar o grupo de conselheiros, formado por executivos independentes, sendo dois com experiência em seguros, Tarcisio Godoy, ex-presidente da BrasilPrev e Bradesco Auto RE, e Mauro Batista, ex-presidente da Roma Seguradora e atual presidente do Sindicato das Seguradoras de São Paulo (SindSeg-SP).

Conseguir melhorar o resultado em tão pouco tempo tem uma explicação. No ápice da crise, em 2015, o banco Morgan Stanley foi contratado para encontrar um novo investidor. Couto entrou junto com a GP Investimento para avaliar o ativo e ficou 75 dias conduzindo uma due diligence. O negócio não avançou, mas Couto conheceu profundamente todos os desafios que o grupo enfrentava. Sabia que a companhia precisava de um choque de gestão, que permitisse a companhia entrar num novo ciclo de crescimento.

Couto tem um otimismo nato com o futuro. Enquanto boa parte dos corretores tradicionais se sentem ameaçados pela tecnologia que interliga clientes e seguradoras, Couto reage. “Vamos fazer a empresa voltar a valer mais de R$ 1 bilhão porque estamos comprometidos em projetos de longo prazo”, diz o executivo que já comandou dois projetos destacados no setor. Um deles foi cinco anos no comando da ACE Seguradora (hoje Chubb), e seis na Tempo Assist. “A Tempo Assist tinha 16 aquisições, estava listada na bolsa, nunca tinha pago um real de dividendo. Seis anos depois foi vendida por R$ 1,3 bilhão”, lembra ele, acrescentando: “quando cheguei na BR Insurance em dezembro de 2017 a ação valia R$ 9 e na última sexta-feira o papel fechou cotado a R$ 14,80”.

Segundo Couto, a estratégia de crescimento do grupo conta com avanço orgânico, na casa dos dois dígitos, fruto da reformulação em todos os processos operacionais. A tecnologia é uma aliada. O executivo afirma que fechou um contrato com uma das maiores especialistas em TI no Brasil para criar uma plataforma digital que fará a gestão das negociações com parceiros e clientes. Sem revelar valores, ele cita ser um investimento robusto, de médio prazo, ou seja, de 18 meses. “Não vamos virar uma corretora digital. Somos uma corretora com soluções digitais”, diz ele, que desde 2014 fundou a Dux Investimentos, um fundo de venture capital especializado em investimentos de tecnologia em startups digitais.

Outro passo será a volta a aquisições. Quando fez auditoria na BR Insurance, Couto teve a oportunidade de ir com a GP Investimentos aos EUA e conheceu as principais corretoras de seguros do maior mercado segurador do mundo. Das top 20, 12 delas cresceram comprando concorrentes. “O mercado de corretagem é de consolidação. Todos crescem por meio de aquisições. Não tem nada de errado construir uma grande empresa com aquisição, mas não pode ser a única tônica. Tem de crescer organicamente e acelerar a expansão com aquisições”, afirma.

Apesar de ter dado prejuízo nos últimos anos, Couto destaca que a corretora tem caixa de R$ 40 milhões para ajudar nas aquisições, mas que boa parte virá de uma nova rodada de captação com investidores caso encontre boas ofertas que agreguem valor a companhia. A notícia mais importante do ano foi a compra da JLT pela Marsh no mundo, num negócio de US$ 5,7 bilhões. “2019 é um ano que promete muitas mudanças para todos e nós vamos ter diversas novidades”, assegura o CEO da agora Alper, Consultoria em Seguros, uma das três corretoras de seguros listadas na B3. As outras são Qualicorp, que atua no ramo de saúde, e Wiz, corretora ligada a Caixa Seguridade. Além delas, o mercado segurador conta com Porto Seguro, SulAmérica, BB Seguridade e IRB Brasil Re entre outros grupos ligados a saúde suplementar.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.