Fonte: CNseg

Por Marcio Coriolano

Divulgados os dados de arrecadação do mês de agosto, os resultados nominais acumulados até o mês mostram estabilidade comparativamente a 2017, já que o avanço é pequeno. Como apontado anteriormente, o setor segurador permanece afetado pelo ciclo baixo da economia. As taxas de desemprego, menor renda agregada e a volatilidade dos ativos, bem como a exacerbação de expectativas em clima pré-eleitoral, pesam no ambiente da demanda por seguros, comportamento que também alcança os outros setores da economia brasileira.

Não obstante o estável resultado agregado, há segmentos de seguros com extraordinária resiliência. O ramo de Automóveis, o de Patrimônio e o de Cobertura de Pessoas – Planos de Risco são exemplos da preferência por proteção. O período antecedente de crédito aquecido ainda influencia positivamente os ramos Habitacional e de Crédito e Garantia. A dinâmica do setor agroindustrial, carro-chefe da economia brasileira, igualmente mostra que a procura por prevenção contra riscos característicos do ramo Rural permanece aquecida.

Na outra ponta das demandas, o segmento de Cobertura de Pessoas – Planos de Acumulação paga tributo à volatilidade de ativos e à forte concorrência no segmento mediante iniciativas de diferenciação competitiva pela redução das taxas de administração.

O setor segurador como um todo passa por forte ajuste em suas operações. A sinistralidade geral caiu quase seis pontos percentuais no acumulado até o mês de agosto, demonstrando maturidade da gestão de riscos e responsabilidade das companhias seguradoras diante das incertezas futuras.

O mesmo se verifica pela queda de despesas administrativas. Por outro lado, o permanente nível reduzido da taxa de juros afeta negativamente o resultado financeiro, com queda perto de 14,3% no intervalo de oito meses comparado a idêntico período de 2017.

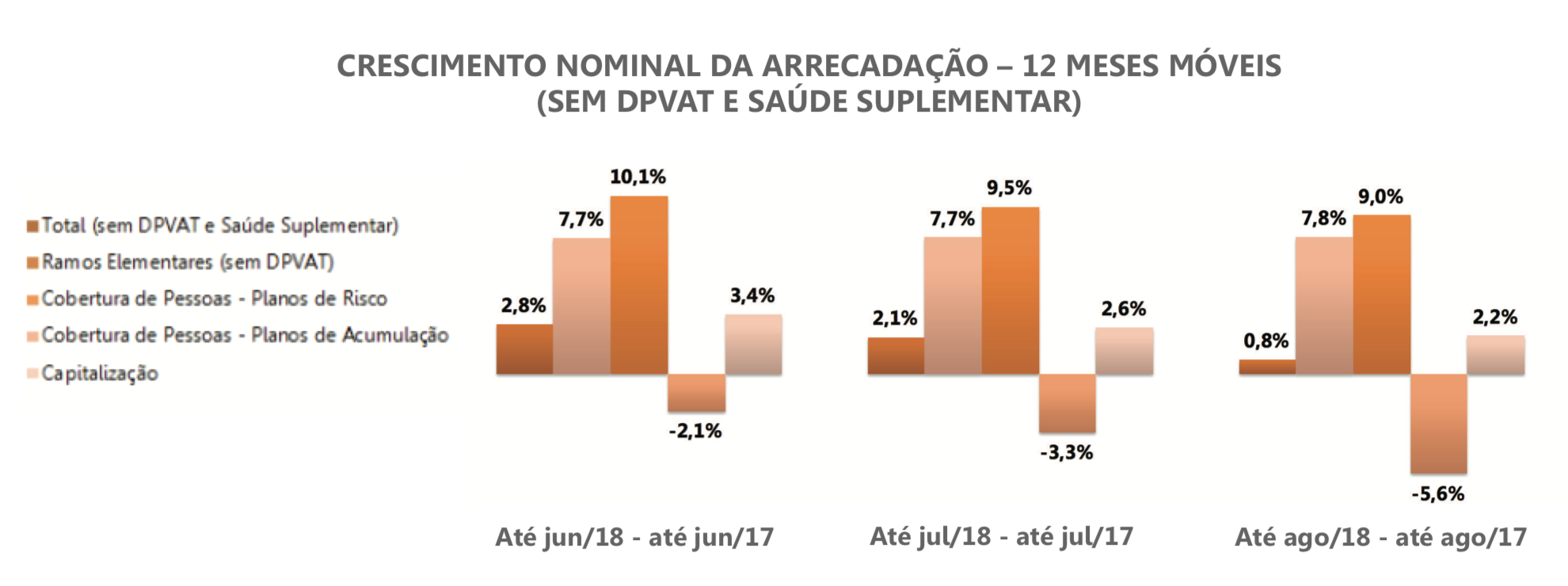

O efeito final agregado alcança o patrimônio líquido setorial, embora apresente nível de padrão técnico elevado. Toda essa fotografia da dinâmica de desaceleração setorial pode ser mais bem medida pelo gráfico adiante que alinha a trajetória das taxas de crescimento dos diferentes segmentos de seguros em períodos de 12 meses móveis.

A competente análise detalhada do comportamento setorial é feita, em seguida, pelo professor Lauro Faria, da Escola Nacional de Seguros.

Por Lauro Faria, Economista da Escola Nacional de Seguros

O desempenho do mercado de seguros regulado pela SUSEP foi positivo em agosto passado, ratificando o crescimento da atividade securitária em 2018, embora, no geral, a taxas menores que as observadas no início do ano.

No grupo de seguros de danos e responsabilidades (ramos elementares), exceto DPVAT, os prêmios somaram R$ 6,4 bilhões, com decréscimo de 0,4% sobre julho.

A arrecadação do carro-chefe do grupo – seguros de automóveis – registrou aumento de 4,8% sobre julho, excelente resultado. Outros ramos com expansões dignas de nota foram o de seguros rurais, cujos prêmios tiveram aumento de 16,5% nessa mesma base de comparação, crédito e garantias, com 4,8%, e transportes, com 5,8%. A registrar a redução de prêmios dos seguros patrimoniais, de 9,3%, fortemente influenciada pelo volátil ramo de grandes riscos, cuja arrecadação diminuiu 34,5% em agosto contra julho.

No grupo de planos de risco de coberturas de pessoas, foram arrecadados R$ 3,3 bilhões, o que representou acréscimo de 5% sobre o resultado do mês anterior. Os aportes aos planos de acumulação PGBL e VGBL tiveram novamente recuperação em agosto, somando R$ 9,3 bilhões, 15% acima do observado em julho. Idem para os prêmios do seguro DPVAT e os aportes aos títulos de capitalização que cresceram, respectivamente, 8% e 6,1%.

A arrecadação total na área da Susep atingiu, assim, R$ 21,6 bilhões, 7,5% superior à do mês anterior. No acumulado do ano até agosto, tal variável foi de R$ 160,4 bilhões, com decréscimo de 0,1% sobre igual período do ano anterior. Sem contar o DPVAT, a taxa de variação foi positiva em 0,6%.

Nessa mesma base de comparação, as taxas de variação apresentam apresentaram resultados semelhantes aos observados em julho: os prêmios do total de seguros de danos e responsabilidades (exceto DPVAT) cresceram 8,9%; os de seguros de automóvel, 7,3%; patrimonial, 8,3%; habitacional, 7,2%; transportes, 18,2%; crédito e garantia, 7,1%; garantia estendida, 10,1%; responsabilidade civil, 7,7% e rural, 14,2%. Os prêmios de seguros marítimos e aeronáuticos se mantiveram com recuo de 6,3%.

No grupo de planos de risco de coberturas de pessoas, a arrecadação cresceu 9,6% no acumulado do ano até agosto sobre igual período de 2017 enquanto que, os seguros de vida tiveram incremento de 8,7% e o seguro prestamista, 21,5%. Os prêmios do seguro viagem tiveram queda de 6,3%, em razão da menor procura de viagens ao exterior.

Examinando-se o movimento do mercado em prazo mais largo chamam atenção dois fatos:

O ritmo sistematicamente mais acentuado de crescimento dos prêmios dos planos de coberturas de pessoas em comparação com os dos seguros de danos e responsabilidades: no acumulado de 12 meses findos em agosto passado, enquanto aqueles cresceram 9,4% sobre o mesmo período findo em agosto de 2018, os prêmios dos seguros de danos e responsabilidades cresceram 7,8%;

A desaceleração e queda, nas taxas em 12 meses, dos aportes aos planos de acumulação verificadas desde o início de 2017: a taxa de crescimento de tais aportes passou de 22,4% no acumulado em 12 meses findo em abril de 2017 para -5,6% no acumulado em 12 meses findo em agosto passado (frente a iguais períodos de 12 meses anteriores).

A razão da maior expansão recente dos prêmios de planos de risco de coberturas de pessoas em comparação com os seguros de danos e responsabilidades prende-se a fatores tanto de demanda quanto de oferta, como a maior conscientização das pessoas sobre a necessidade de proteção securitária contra os riscos de mortalidade e morbidade e o aproveitamento de vendas na extensa rede bancária por parte das seguradoras ligadas a bancos. Já a evolução problemática recente dos planos de acumulação, como das demais aplicações de longo prazo, relaciona-se à queda das taxas de juros e às incertezas quanto à situação da economia no médio e longo prazo em razão da instabilidade política.

Na área da Susep (exceto DPVAT), a sinistralidade situou-se em 42,3% no período janeiro-agosto de 2018, com redução de 6 pontos de percentagem sobre o verificado no mesmo período de 2017. No grupo de seguros de danos e responsabilidades, a sinistralidade foi de 51,4% nos primeiros oito meses de 2018, inferior em 2,7 pontos de percentagem à do mesmo período de 2017. No grupo de planos de risco de coberturas de pessoas, a variável foi de 25,4% nesse período, inferior em 7,7 pontos de percentagem à do mesmo período de 2017.

O índice de despesas de comercialização do mercado como um todo, exceto DPVAT, foi de 24,5% no acumulado do ano até agosto, com redução de 0,4 ponto de percentagem frente ao mesmo período de 2017. No mesmo período e, no caso dos seguros de danos e responsabilidades, tal índice foi de 21,8% e, nos planos de risco de seguros de pessoas, foi de 29,3%. As despesas operacionais mais importantes das seguradoras mantiveram-se, portanto, em queda relativamente à receita de prêmios.

No acumulado do ano até agosto de 2018 e no agregado das seguradoras, as despesas administrativas cresceram 3% ante igual período de 2017, o resultado financeiro caiu 14,3% e o resultado patrimonial aumentou 30,9%. O lucro líquido dessas empresas aumentou 17,9% e a rentabilidade em 12 meses do patrimônio líquido agregado foi de 22,5% em janeiro-agosto de 2018, superior em 2,7 pontos percentuais à do mesmo período do ano anterior.

As atenções voltam-se no momento para a política econômica e social que será implementada pelo vencedor da eleição presidencial. Se prevalecer como norte a responsabilidade fiscal e monetária, o inicio será difícil, mas o futuro promissor. De todo modo, como os números acima demonstram, o mercado segurador foi dos menos afetados pela conjuntura recessiva desde 2015 e, portanto, está em excelentes condições para aproveitar a retomada que se espera à frente.