As iniciativas, parte da Campanha Feliz da Vida da seguradora, incluíram encontros presenciais e webinars para parceiros de todo o país

Pensando no desenvolvimento e crescimento de seus corretores no segmento de Vida, a Liberty Seguros realizou, no mês passado, os treinamentos de “Técnicas de Vendas Consultivas para Seguros Pessoais”. Divididas em etapas presenciais e online, as atividades beneficiaram cerca de 1.545 parceiros de diversas regiões do Brasil.

Os treinamentos fazem parte da Campanha Feliz da Vida, da Liberty Seguros, que tem como objetivo capacitar e desenvolver corretores de todo o Brasil a trabalharem produtos do setor de Vida com suas carteiras de clientes, a fim de ajudá-los a gerar mais negócios para que cresçam junto à seguradora.

As seis etapas presenciais dos treinamentos ocorreram em diferentes localidades do país como ABC, Campinas, Porto Alegre, Niterói, Salvador e Goiânia, e reuniram 320 corretores. Já as edições online, transmitidas à distância em formato de webinar uma vez para cada região, atingiram mais 1225 pessoas.

As atividades foram idealizadas em parceria com o especialista André Santos, da Treinaseg, com foco nos seguintes temas:

Como abordar o cliente de maneira persuasiva;

Como apresentar propostas imbatíveis

Negociando com muito mais sucesso;

Argumentos para neutralizar objeções;

Aumentar o poder de fechamento;

“A Liberty Seguros está investindo cada vez mais na capacitação de seus corretores para que possam vender produtos no segmento de vida com muito mais efetividade”, afirma Alexandre Vicente, Diretor de Seguros de Pessoas da Liberty Seguros. “Para a empresa, é de extrema importância que nossos parceiros possam aproveitar essa oportunidade ao máximo, por isso, além das etapas presenciais, lançamos o novo formato de webinar, a fim de beneficiar um número muito maior de corretores”, completa.

Analistas citam IRB como a ação preferida e Thinkseg como principal insurtech

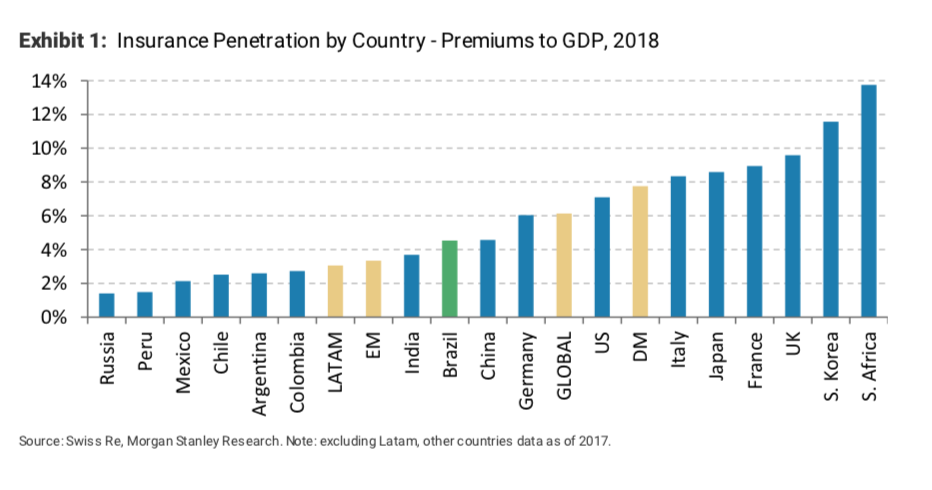

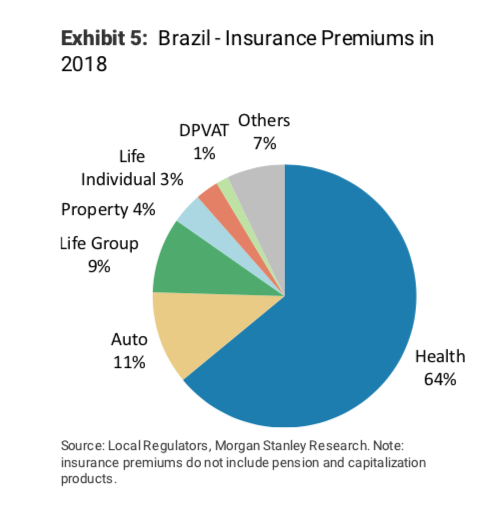

O Morgan Stanley divulgou seu último relatório sobre seguros no Brasil, no qual cita que o setor oferece um crescimento atraente devido a perspectivas econômicas positivas e baixa penetração de consumo. “À primeira vista, a penetração do seguro parece alta. No entanto, o mercado é altamente concentrado em saúde, o que representa 64% de todos os prêmios. Por outro lado, os segmentos de vida e seguros patrimoniais são pequenos e a penetração ainda é muito baixa, em 1,6% do PIB, abaixo da média de 2,1% da América Latina. Nós vemos grande oportunidade, uma vez que taxas de juros baixas sustentáveis devem apoiar a demanda de longo prazo. Além disso, o seguro de bens deve ser beneficiado pela retomada do crédito, especialmente imobiliários”, citou.

O banco, que inicia a cobertura do setor, cita que o ressegurador IRB Brasil Re é o preferido entre as ações do setor recomendadas, que começa com uma classificação de “overweight”, a R$ 104,00, com expectativa de alta de 13%. O resseguro, afirma, é um jogo atraente no crescimento da indústria. Na avaliação do banco o crescimento do resseguro deve acelerar significativamente devido à crescente penetração de seguros, recuperação econômica, privatizações, maiores expectativas de lucros, valorização imobiliária e retomada de projetos de infraestrutura. Resseguro também é menos provável de ser ameaçado por fintechs.

O banco afirma a que também tem em alta a BB Seguridade, por acreditar que ela está bem posicionada para tirar proveito da melhora do ciclo econômico. O acesso exclusivo da empresa aos clientes do Banco do Brasil, a forte capacidade de subscrição e execução e a escala dominante devem resultar em crescimento e rentabilidade acima da média dos lucros, enumera. Também citam positivamente o grupo Notre Dame pela combinação de serviços de baixo custo, preços competitivos e altas margens. O estudo também avalia as seguradoras ligadas a bancos (Bancassurance) e as seguradoras independentes como Porto Seguro, SulAmérica, Zurich, Tokio Marine, Amil entre outras. A única insurtech citada é a ThinkSeg.

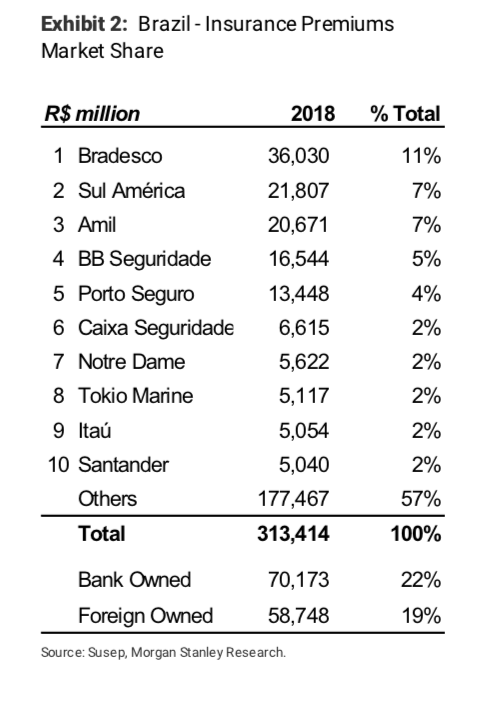

O analista do Morgan Stanley afirma que a indústria de seguros parece fragmentada, mas a concentração é alta em produtos que normalmente são distribuídos por canais bancários. Os cinco principais players respondem por apenas 35% do total de prêmios, enquanto quase 400 cooperativas sem fins lucrativos que oferecem planos de saúde privados têm uma participação combinada de 21%.

O Bradesco possui a maior seguradora do Brasil, com 11% do total de prêmios. E as seguradoras bancárias, incluindo o Bradesco, têm uma participação combinada de 22%. Dito isto, a concentração é alta em produtos como o automóvel e a vida, onde as 10 principais empresas controlam, 94% e 80% do total dos prêmios.

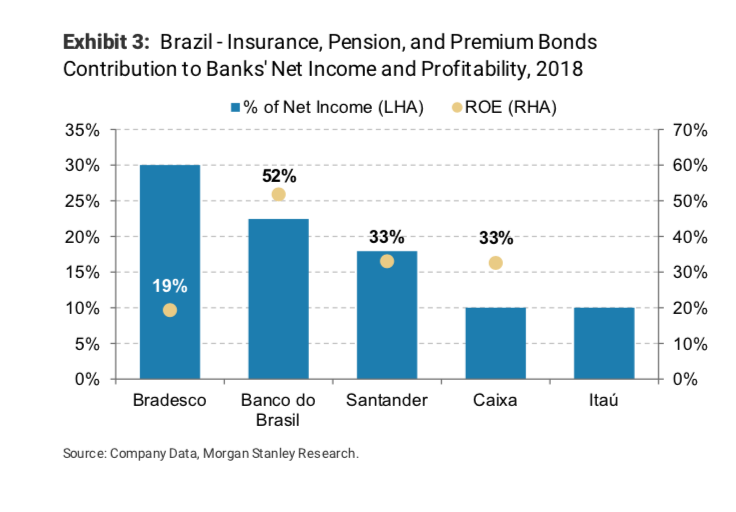

Segundo ele, essa dinâmica deve-se em parte à natureza desses produtos, o que facilita sua distribuição por meio dos canais bancários. Outros exemplos de mercados altamente concentrados incluem seguro rural e residencial. Os primeiros são dominados pela BB Seguridade, com 72% de market share, e a segunda pela Caixa Seguridade, com 57% de participação. “O seguro é um negócio atraente, grande e muito lucrativo para os bancos”, afirma, citando que o segmento representa algo entre 10% a 30% dos ganhos nos bancos principais bancos. A exposição a produtos de baixo risco de subscrição e negócios de corretagem compõem um negócio de seguros altamente lucrativo, com ROEs de 20% a 50% nos últimos dois anos.

Além disso, comenta o autor, os bancos têm a oportunidade de alavancar suas participações de mercado em empréstimos e devem se beneficiar de uma grande base de clientes cativos, para a qual podem vender de forma cruzada: apenas uma faixa entre 15% a 40% de seus clientes têm 1,5 produto de seguro, com o restante tendo um ou nenhum produto. Por exemplo, as operações de seguro da Caixa têm fortes sinergias com o negócio de empréstimos do banco porque o seguro de proprietário é obrigatório quando uma casa é financiada com uma hipoteca, e a Caixa é o maior credor hipotecário do Brasil.

Corretores – No Brasil, as seguradoras, corretoras e agentes das seguradoras e instituições financeiras podem intermediar os produtos de seguro. No entanto, o pagamento da comissão do corretor é obrigatório, mesmo se um corretor não estiver envolvido, ressalta o estudo. Neste caso, a comissão deve ser paga ao Fundo para o Desenvolvimento da Cultura de Seguro. Além disso, os requisitos para se tornar um corretor não são muito complexos. Como consequência, quase 94 mil corretores ativos operam no país. Saúde e a maioria dos seguros de bens e responsabilidades que em geral são mais sofisticados, são em grande parte distribuídos por corretores, responsáveis por quase 85% dos prêmios. O bancassurance também é relevante no Brasil, já que quase 65% dos prêmios de seguro de vida são vendidos por esse canal.

Digital – A digitalização já está ocorrendo no setor de seguros, embora a um ritmo mais lento do que outras atividades bancárias. Na maior parte, as empresas acham que a sofisticação do produto e a preferência cultural pelos corretores tradicionais são os principais obstáculos. A maioria não espera uma ruptura significativa nos próximos 5 anos, mas todos estão investindo fortemente em iniciativas digitais. No longo prazo, a Caixa Seguridade acredita que as plataformas digitais representarão ~ 18% do mercado. Atualmente, apenas produtos simples, como seguro de viagem, são amplamente vendidos on-line. Como referência, o digital responde por apenas 14% das vendas na BB Seguridade e 22% na Itaú Seguros.

Neste capítulo sobre ser digital, o banco cita a insurtech Thinkseg Group como a maior companhia tecnológica de seguros brasileira. O posicionamento se deu em função do seu modelo de negócio totalmente digital e a compra da corretora de seguros online Bidu, realizada no ano passado, que trouxe 23 mil clientes ativos e 2 milhões de consumidores para a sua base.

A análise destacou o lançamento que será feito pela empresa, ainda sem data definida, do primeiro seguro Pay-Per-Use do Brasil. Na modalidade, o cliente pagará uma assinatura mensal somada a um valor variável conforme a utilização de seu carro – uma combinação de quilometragem rodada com a forma de condução do segurado. Andre Gregori, ex-BTG Pactual, fundador e CEO da Thinkseg Group, questionado pelo blog Sonho Seguro sobre o nome do parceiro internacional que possibilitará o lançamento do produto, informou que ainda não pode ser divulgado, por normas de compliance.

Segundo o Morgan Stanley, cerca de 85% do faturamento da ThinkSeg vem de vendas do seguro de automóveis e 15% de casa, vida e assistência. Nos próximos dois anos, a empresa espera aumentar a contribuição dos segmentos não automotivos para 50%. Em 2019, a empresa espera atingir R$ 200 milhões em prêmios e entre R$ 2 milhões a R$ 3 milhões em lucro líquido, contra um prejuízo de R$ 90 milhões no ano passado.

A empresa lançou recentemente um novo segmento operacional, chamado Powered by ThinkSeg. Entre os contratos já fechados cita a Rodobens, com um aplicativo móvel que usa tecnologia de telemática, e a Casas Bahia. Atualmente, a empresa tem mais de 20 outros projetos em andamento, com todos os contratos com duração de 10 anos. Até o final de 2019, a ThinkSeg está planejando atingir 100 contratos.

“Este reconhecimento é um passo importante para nos consolidarmos como uma empresa de tecnologia em seguros, que possui um ecossistema aberto, atuando na aquisição do cliente, formatação de produtos, distribuição, atendimento e prestação de serviços. Um modelo que apostamos e ainda traz mais transparência, agilidade e preço justo para o consumidor”, explica Andre Gregori.

Seis temas destacados no estudo do Morgan Stanley

A penetração do seguro digital continua baixa, mas as empresas estão investindo fortemente em canais digitais. Estes são vistos como chave para aumentar a penetração, mas permanecem nos primeiros estágios de desenvolvimento. A sofisticação do produto e a preferência cultural pelos corretores tradicionais são vistos como os principais obstáculos.

Melhorar a eficiência é uma das principais prioridades. As empresas estão lançando ferramentas de treinamento de corretores, plataformas de relacionamento com os clientes e plataformas de preços para facilitar o processo de venda dos corretores. Muitas dessas plataformas usam análise comportamental, IA ou Big Data para reduzir os custos de aquisição e fornecer serviços mais personalizados. Algumas empresas também estão investindo em operações de corretagem totalmente digitais.

As empresas estão lançando cada vez mais produtos de baixo custo para atingir segmentos sub-segmentados.

As equipes de gerenciamento estão implementando estratégias de cross-selling para aumentar o número de produtos de seguro por cliente.

A maioria dos provedores de planos de saúde está cada vez mais verticalizando seus modelos de negócios para reduzir os custos da inflação médica.

As empresas estão alavancando as plataformas abertas de seguros e previdência para aumentar a penetração de sua base de clientes.

O Porto Seguro Fiança, responsável pelas apólices de seguro aluguel que facilitam e otimizam a locação de imóveis, está sentindo de maneira positiva a retomada da economia. Em janeiro e fevereiro deste ano, a companhia registrou um crescimento de 48% na emissão de novas apólices do Seguro Fiança, em comparação com o mesmo período do ano anterior. O grupo não citou os números de apólices emitidas no período citado.

“As pessoas buscam, cada vez mais, alternativas seguras que facilitem o dia a dia. Além disso, há uma preocupação crescente com possíveis imprevistos financeiros devido ao cenário de incertezas políticas e econômicas do Brasil. Esses fatores, aliados às melhorias constantes que implementamos no produto, são os responsáveis pelo nosso crescimento”, afirma o superintendente de Riscos Financeiros da Porto Seguro, Luiz Henrique.

A advogada e engenheira Vera Valente será a nova diretora-geral da Federação Nacional de Saúde Suplementar (FenaSaúde), substituindo o engenheiro e economista José Cechin que ocupava o cargo desde 2010. Cechin seguirá contribuindo como consultor em projetos de interesse da Saúde Suplementar. A FenaSaúde agradece a dedicação e contribuição valorosa de Cechin ao setor durante todos esses anos.

Nos últimos 20 anos, Vera Valente ocupou posições de liderança no governo federal, em empresas e associações de indústrias do setor. Com ampla experiência na área de saúde, a executiva atuou, por exemplo, na implantação da bem-sucedida política de medicamentos genéricos no Brasil, na época em que exercia o cargo de gerente-geral de Medicamentos Genéricos da Anvisa. A executiva assumirá o cargo em meados de maio.

A FenaSaúde representa 16 grupos de operadoras de planos de saúde, totalizando 19 empresas e representando 35% do mercado de beneficiários de planos de saúde no país.

O Valor traz um especial sobre infraestrutura nesta edição de sexta-feira, com muitas novidades em curso para destravar os investimentos. Uma delas vem do mercado segurador. Seguradoras e resseguradoras correm para garantir que os projetos de infraestrutura previstos pelo governo sejam concluídos, mesmo se acidentes ou imprevistos acontecerem durante o prazo de execução. As iniciativas vão desde aspectos regulatórios até investimento na qualificação de profissionais para a gestão dos projetos.

“No Brasil, é comum as apólices cobrirem riscos de partes isoladas dos contratos. É o contrário da lógica internacional, pela qual os bancos olham para o risco do projeto como um todo, desde a sua licitação até o desenvolvimento”, afirma Camila Calais, sócia do escritório de advocacia Mattos Filho, ao Valor.

As inovações, além das demais propostas previstas na nova Lei de Licitações, são consideradas pelo especialista André Dabus, diretor de infraestrutura da corretora Marsh, como antídotos contra a inadimplência e paralisação das obras, contribuindo para entrega da infraestrutura urbana e social de qualidade.

Roque Mello, presidente da Comissão de Crédito e Garantia da Federação Nacional de Seguros Gerais (FenSeg), cita que as mudanças e inovações propostas pelo Congresso Nacional são muitas, sendo a mais debatida a elevação de 1% para 5% da garantia dada para a proposta (bid bond) e de 5% para 30% do valor inicial da execução dos contratos conhecidos como “performance bond”. Outro ponto importante é a aplicação de multa de 15%, limitado ao valor máximo da apólice, caso a seguradora não execute a retomada da obra no caso de sinistro.

Além das novidades trazidas pelo Valor, o 8o. Encontro de Resseguros, promovido pela CNseg e realizado nos dias 8 e 9 de abril, abordou o tema. Marcio Coriolano, presidente da CNseg, afirma que todos estão empenhados para que o setor oferte produtos considerados um instrumento crucial para melhorar a qualidade, a transparência e a execução de projetos governamentais, em parceria com a iniciativa privada, e deixar para trás um modelo que resultou na paralisação de milhares de empreendimentos.

O blog Sonho Seguro entrevistou recentemente a corretora Wiz, ligada ao grupo Caixa, que tem conversado com o BNDES para criar serviços diferenciados que agradem os bancos de fomentos e investidores e assim possa estimular a contratação do seguro garantia, que concorre com a fiança bancária.

Segundo explicou José Carlos Tavares, CEO da Wiz Corporate, unidade de negócios do grupo Wiz, a base do produto é mudar o conceito que vinha sendo praticado no Brasil, em paralelo ao que esta sendo discutido no Projeto de Lei das Licitações, com a seguradora sendo colocada como a gestora e acompanhadora do projeto e não como fiscalizadora, exigência que foge do escopo de atuação das companhias de seguros. O serviço da Wiz inclui prestadores de serviços que atuarão na regulação de sinistros, no acompanhamento de obras e de projetos, estudos de viabilidade econômica financeira do projeto e também de certificação, caso necessário.

As 5 inovações contra inadimplência e paralisação das obras, segundo Dabus:

Elevar o percentual do valor de garantias ampliará a segurança do Estado como beneficiário das contratações públicas, tendo em vista que os valores atualmente praticados não são suficientes para permitir a retomada das obras por parte dos seguradores, cuja principal responsabilidade é garantir o “sobre custo” com a substituição do licitante inadimplente

Adotar mecanismos alternativos para solução de conflitos, tais como medição, arbitragem e comitê de resolução de disputa para previnir conflitos nos contratos agregará valor, evitando assim a demora na disputa travada na justiça comum

Ter uma matriz de riscos em obras públicas possibilitará a redução dos aditivos contratuais, na medida em que ficará definido na origem dos contratos quem deverá suportá-los, evitando disputas posteriores que elevam o custo dos projetos e atraso na entrega das obras

A certificação de projetos proporcionará melhoria da qualidade nas contratações públicas. Atualmente, predominam projetos básicos. Com este novo mecanismo, os interessados na licitação terão uma visão clara do escopo do objeto, dos riscos e outras informações necessárias à precificação adequada dos projetos.

Ter a possibilidade de compra de outras modalidades de seguros que compõem a grade de risco do projeto, tais como seguros de Riscos de Engenharia, Responsabilidade Civil, Equipamentos dentre outros. Desta forma, em caso de acidentes ou imprevistos, os contratos poderão ser concluídos, independente alheios à vontade das partes

HDI Corretor é um aplicativo móvel que permite acessar todos os dados do seu negócio em poucos cliques

Fonte: HDI

A HDI Seguros anuncia seu patrocínio à Hyundai Copa HB20, a mais nova e acessível categoria do automobilismo brasileiro. A temporada começa no 14 de abril, com a etapa de Campo Grande/MS, e terá outras 14 provas Brasil afora.

“A HDI vive hoje um momento em que a mobilidade, e não os meios utilizados para ela, estão no centro do seu negócio. É um modo novo de enxergar nosso papel no serviço que prestamos: este é o detalhe que estimulou nosso apoio à Copa HB20”, explica Murilo Riedel, CEO da HDI Seguros. “A igualdade de condições proporcionada aos pilotos pela Hyundai na competição é um jeito arrojado de democratizar o automobilismo e reforça a noção de que o esforço individual é o que de fato move as pessoas”, completa o executivo.

A Bloomberg noticia que a elétrica AES refinanciou um portfólio de painéis solares no Arizona e em Massachusetts – e acrescentou uma apólice de seguro contra dias nublados. O seguro, chamado de “receita de energia solar”, garante receita mínima para o portfólio de 28 megawatts, segundo comunicado divulgado na quarta-feira pela KWh Analytics, empresa de software de gerenciamento de risco que desenvolveu o instrumento. A apólice tem garantia da seguradora Swiss Re, e esta foi a primeira vez que a receita de energia solar foi usada para refinanciamento. Os termos do acordo não foram divulgados.

Por John Liu, diretor executivo de investimentos da Zurich Brasil Seguros e Zurich-Santander Seguros e Previdência

O atual cenário de juros baixos tem sido uma novidade desafiadora para os investimentos dos brasileiros. Acostumados a um quadro bem diferente, com juros altos, as pessoas estavam confortáveis com suas aplicações conservadoras, optando em sua maioria por poupança, previdência renda fixa e fundos de renda fixa.

Porém, com a Selic a 6,5% e com as chances cada vez maiores de permanecer nesse patamar em 2019, o menor da história do País, o brasileiro terá que sair da zona de conforto e tomar mais riscos para obter retornos incrementais. Um levantamento recente do MIT e Harvard mostra que pessoas em ambientes de baixa taxa de juros investem significantemente mais em ativos de risco do que pessoas em ambientes de juros elevados. Investidores individuais quando submetidos a situações em que ativos de risco, que possuem o mesmo prêmio de risco e a mesma volatilidade, porém partindo de níveis distintos de juros básicos, tendem a alocar em ativos com maior risco quando o juro básico é menor.

Com isso, os investidores devem ter uma propensão maior a correr riscos para obter rendimentos melhores em suas aplicações em 2019. Adicionalmente, investidores individuais tendem a se movimentar por notícias recentes, variações extremas de preço e aumento de volumes negociados, ou seja, com o aumento de veiculações nas mídias sobre a performance da renda variável também poderá levar mais investidores a adquirir ativos de maior risco.

Não haverá mais espaço para ficar acomodado na renda fixa. Segundo dados recentes da Fenaprevi (Federação Nacional de Previdência Privada e Vida), as aplicações que contém renda variável significam somente 2% do total das reservas dos planos de previdência. Devido à grande quantidade de fundos de previdência disponíveis, cabe esclarecer que o primeiro passo para as pessoas se familiarizarem com risco são os fundos multimercados e balanceados com alguma parcela de renda variável. Estes fundos apresentam uma volatilidade maior que a renda fixa, porém são mais amenos que uma exposição a ações.

Um estímulo adicional a aplicações em renda variável é a baixa penetração dos fundos de previdência. Somando os fundos de pensão e os de previdência aberta encontramos uma participação de 23% do PIB, enquanto em países da OCDE (Organização para a Cooperação e Desenvolvimento Econômico) essa taxa alcança 130%. A combinação de taxa de juros menores com a necessidade de formação de poupança de longo prazo, gera a situação ideal para que os indivíduos iniciem suas alocações em ativos de maior volatilidade.

Fatores macroeconômicos também influenciam. A consolidação do novo governo, a possível entrega das reformas fiscais, a estabilização da inflação, a conjuntura internacional mais recessiva são fatores que contribuem para a manutenção da taxa de juros em níveis reduzidos, o que historicamente não presenciamos no passado e que poderá nos levar a outro nível de alocação em renda variável.

Para 2019, prevemos a continuação do movimento de maior apetite por riscos. Hoje, a indústria de previdência privada já oferece fundos com vários níveis de alocação em ações, desde 0% até 70%; além de fundos multimercados, de inflação e de crédito. Também observamos a necessidade de aumento da educação financeira para os investidores individuais; a qual permitirá que cada pessoa possa tomar as corretas decisões sobre seu patrimônio.*

A Liberty Seguros apresenta uma ferramenta inovadora de emissão de faturas automáticas para simplificar a vida dos corretores e clientes que trabalham com os seguros Liberty Transportes. Essa nova funcionalidade, disponível no Meu Espaço Corretor, permite que corretores parceiros da companhia consultem e gerem automaticamente as faturas de seus clientes de forma fácil e prática.

Antes do lançamento da novidade, os corretores precisavam percorrer algumas etapas até a emissão final da fatura. Agora, com a emissão automática, além de poderem consultar os valores rapidamente, podem escolher o vencimento da fatura para até 30 dias após a emissão.

“A Liberty Seguros investe constantemente em inovação para novos processos a fim de oferecer mais agilidade e simplicidade para corretores e clientes”, afirma Marcos Siqueira, Diretor de Seguros Corporativos da Liberty Seguros. “Com o lançamento da ferramenta de fatura automática, a Liberty é mais uma vez pioneira no segmento de transportes e facilita o dia a dia dos pagamentos para clientes e corretores”, completa. —

A edição de 2019 do Rock in Rio terá um parceiro de peso entre seus apoiadores. É que a Prudential do Brasil acaba de anunciar que é a seguradora oficial do maior festival de música e entretenimento do mundo. Isso quer dizer que as mais de 700 mil pessoas — entre público, staff e artistas — presentes no evento estarão seguradas. O Rock in Rio acontece nos dias 27, 28 e 29 de setembro e 03, 04, 05 e 06 de outubro, na Cidade do Rock, na Barra da Tijuca, Rio de Janeiro.

A partir do mote “A seguradora mais rock, no Rock in Rio”, a Prudential do Brasil, que traz em sua marca um rochedo, elaborou uma campanha de marketing e publicidade para sua primeira participação neste megaevento. Com um plano de mídia forte e focado na web, o objetivo da seguradora é mostrar a força da sua marca, a aproximando do público jovem. As ativações desenvolvidas impactarão tanto público interno quanto o externo, antes e durante o festival.

“A Prudential do Brasil é uma empresa sólida, que tem o rochedo como seu símbolo. Com 21 anos de atuação no Brasil, chegamos a um novo momento, no qual buscamos tornar a nossa marca ainda mais conhecida, principalmente junto ao público jovem que ainda não pensa no seguro de vida. Por isso, nada mais relevante do que estar presente no maior festival de música e entretenimento do mundo”, destaca a vice-presidente de Marketing & Digital da Prudential do Brasil, Aura Rebelo.

Para a organização do Rock in Rio, o apoio da Prudential do Brasil ao Rock in Rio confirma toda a excelência que o projeto entrega ao público e a credibilidade que o evento tem junto às marcas que se associam ao festival. “O Rock in Rio é um evento que nasce em 1985 para se posicionar junto ao público jovem. Para dar voz a uma geração. Seguimos dessa forma e, sem dúvida, para a Prudential do Brasil, uma empresa com tamanha relevância internacional, será um excelente momento de se posicionar no Brasil e ganhar cada vez mais mercado, especialmente junto a um público tão diversificado”, garante Rodolfo Medina, vice-presidente de Parcerias e Marketing do Rock in Rio.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.