O vice-presidente da Associação Brasileira de Gerência de Riscos (ABGR) e risk manager da Suzano, Rodrigo Avila, participou da 11ª Conferência Internacional da Brokerslink, de 16 a 18 de outubro, em Bordeaux, França. Na pauta, a política de preços e reajustes do mercado segurador.

Na opinião de Avila, “o setor de seguros como um todo, especialmente em P&C, tem sofrido importantes elevações de taxas nos últimos dois anos. A nossa avaliação é de que estamos entrando em um novo cenário de precificação muito influenciado pelas recentes catástrofes naturais que têm atingido especialmente Estados Unidos e Ásia”.

Ele completa: “como as seguradoras e resseguradoras possuem um sistema de precificação global, acabamos tendo reflexos negativos no Brasil. Diante disso, é necessária uma evolução na modelagem de preços, ampliando a importância da gestão de riscos e sinistralidade local quando da formação do prêmio. É muito complexo explicar ao board de qualquer companhia que o valor que se paga está sendo impactado por fatores externos”.

A política de reajuste de preços das seguradoras faz parte da programação da EXPO ABGR 2019, que será realizada em 12 e 13 de novembro, no WTC São Paulo.

Eventos da CNseg ocorrerão em São Paulo e discutirão temas estratégicos sobre inovação

As inscrições do 13º Insurance Service Meeting e do 4º Encontro de Inteligência de Mercado, ambos promovidos pela CNseg, a Confederação Nacional da Seguradoras, se encerram nesta sexta-feira, 1º de novembro. Os encontros discutem inovações e macrotendências do mercado segurador e ocorrerão de forma simultânea entre 6 e 7 de novembro, no Transamerica Expo Center, na cidade de São Paulo.

Mais uma vez, a pauta temática e os palestrantes confirmados são os destaques dos eventos da CNseg. Rob Galbraith, diretor de Inovação da AF Group e autor do livro “O fim do mercado de seguros como conhecemos” (“The end of insurance as we know it”, em inglês), é uma das principais atrações entre os palestrantes internacionais. “A presença de palestrantes internacionais, como Rob Galbraith, ratifica o pioneirismo desses dois eventos na discussão de tendências e de novas tecnologias voltadas para o setor segurador”, assinala o presidente da CNseg, Marcio Coriolano, que será o moderador do painel “The end of Insurance as we know it”, no qual será apresentada a palestra de Rob Galbraith.

Em sua palestra, Galbraith tratará das profundas mudanças previstas no setor nos próximos anos, tendo em vista o acelerado avanço tecnológico. Ele apresentará dicas para a longevidade das companhias em um ambiente digital e falará sobre algumas das tecnologias que deverão se consolidar no setor, como a telemetria, a inteligência artificial e a chamada Tecnologia de Contabilidade Distribuída (DLT, na sigla em inglês), cuja primeira infância é representada pelo Blockchain.

O Insurance Service Meeting reúne executivos e especialistas das áreas de Tecnologia da Informação, Negócios, Produtos e Serviços, interessados em avaliar inovação e avanços tecnológicos no setor. Nessa edição, os participantes vão debater também temas como ética e inteligência artificial, a tecnologia usada para ampliar a compreensão de doenças e oferecer alternativas de tratamento, entre outros.

No Encontro de Inteligência de Mercado, especialistas se debruçarão sobre tendências do mercado segurador brasileiro, incluindo-se aí desafios para a ampliação da base de clientes, o público sênior e sua relação com o setor de seguros, a transformação digital em curso na China e seus impactos econômicos e sociais, entre outros tópicos.

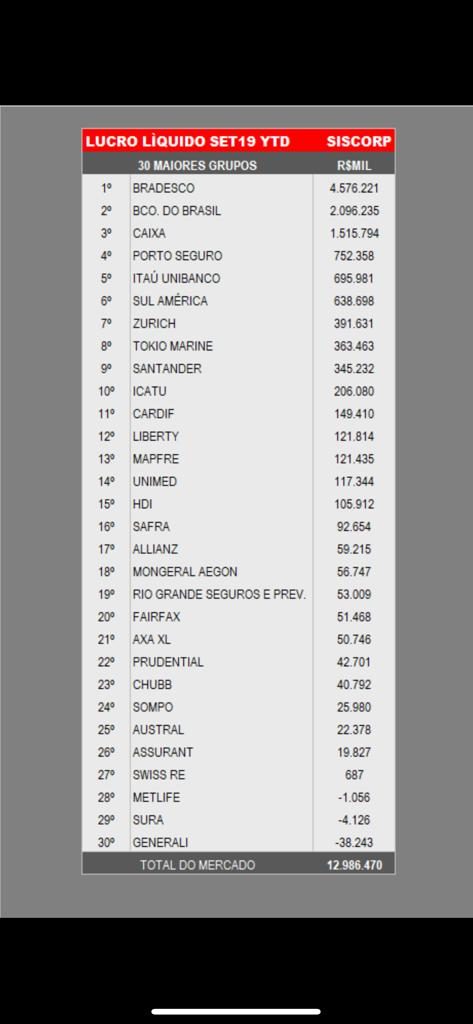

O mercado segurador encerrou os nove primeiros meses de 2019 com lucro líquido de R$ 12,9 bilhões, segundo dados compilados da Superintendência de Seguros Privados (Susep) analisados pela consultoria Siscorp. O valor ficou acima dos R$ 11,3 bilhões registrados no mesmo período do ano passado.

Seguradoras ligadas a bancos seguem liderando as três primeiras posições do ranking de lucro. A Bradesco Seguros segue sendo a líder do ranking, com R$ 4,5 bilhões, com uma participação de quase 30% no lucro do banco, que deve divulgar balanço do terceiro trimestre em breve. A BB Seguros vem em segundo lugar, com ganho de R$ 2,09 bilhões. A Caixa vem em terceiro, com R$ 1,5 bilhão. O Itaú caiu para quinto, com R$ 638 milhões, ultrapassado pela Porto Seguro, agora em quarto lugar no ranking, com lucro de R$ 725 milhões no período analisado pela Siscorp com base nos dados enviados à Susep.

Tendência é de alta de taxas, mas clientes relutam em aceitar sem que o reajuste tenha uma justificativa de sinistralidade

Preço personalizado. Esta é uma das principais demandas dos gestores que administram riscos globais presentes na 11ª. Conferência Internacional Brokerslink, realizada entre 16 e 18 de outubro, na capital mundial do vinho, Bordeaux, França. Jorge Luzzi, CEO da RCG Powered by Herco, coordenou a mesa redonda do evento com 17 gestores de diversas nacionalidades, como japoneses, brasileiros, franceses, americanos, argentinos, africanos, peruanos entre outros. “A impressão geral é que o mercado segurador mundial está num ciclo “hard”, ou seja, de aumento de taxas e maior exigência de informações, compliance e adoção de medidas de segurança eficazes”, resumiu Luzzi.

Sem números específicos, os gestores citam aumentos médios de 20% no programa de seguro que está sendo renovado agora para vigorar em 2020. “Isso não é certo. Como posso explicar para a minha diretoria um aumento de 20% diante de um contrato praticamente sem ocorrência de sinistros?”, indaga um gestor de risco industrial que pediu anonimato. Ele garante que os gestores de riscos estão munidos com tecnologia capaz de fornecer dados que permitem que corretores e seguradoras ofereçam aos resseguradores uma sofisticada análise dos riscos, condição que sempre foi vital para determinar as negociações de taxas e condições do programa de seguro. Dessa forma, os aumentos de preços, acreditam eles, deve se limitar aos segmentos e regiões geográficas afetadas por perdas expressivas.

Do outro lado da mesa resseguradores, com decisiva influência na formação de preços e condições de um programa global de seguros. Os resseguradores afirmam que precisam reajustar o preço para recompor o capital diante de perdas com catástrofes nos últimos anos e também atender à demanda dos investidores que exigem retornos mais atraentes para disponibilizar capital para o setor. “É um momento importante para os gestores de riscos, pois eles têm mais trabalho para reavaliar os programas, negociar franquias e limites, além de preparar uma planilha de compliance detalhada para conseguir atrair o capital disponível no mercado e assim fechar um bom contrato. E tudo isso num momento difícil para as empresas, com cortes de custos, o que dificulta a negociação para aumentar a equipe dos gestores”, frisa Luzzi, que também é presidente do Conselho da ABGR (Associação Brasileira dos Gestores de Riscos) no Brasil.

Mas se depender dos insights apresentados no Monte Carlo Reinsurance Rendez-Vous, evento que desde 1957 reúne resseguradoras, seguradoras, gestores de riscos que compram seguro, investidores e prestadores de serviços, as negociações serão duras, uma vez que há uma concordância dos principais resseguradores sobre a necessidade de aumento de taxas. Segundo pesquisa divulgada pela Moody’s na 63ª edição do evento realizado em setembro passado, resseguradores entrevistados disseram que esperam um mercado estável com viés de alta para as próximas renovações em 2020. Justificam que precisam reavaliar seus retornos de capital ajustados ao risco diante da queda das taxas de juros nos principais países do mundo — alguns com taxas nulas ou negativas — bem como buscar equilíbrio técnico diante do aumento dos custos com sinistros por catástrofes naturais.

Apesar de tal previsão, os corretores da rede internacional Brokerslink, que atuam em mais de 100 países, lutam para conseguir boas condições. Fazem uso da conexão global bem como de road shows com seus clientes para apresentarem aos resseguradores tudo que tem sido feito para mitigar os riscos, com históricos detalhados de ocorrência de acidentes. Boa parte deles com curvas decrescentes.

“Não é um aumento igual em todas as partes do mundo. Em alguns países é maior do que em outros”, afirma Luzzi. As perdas econômicas globais geradas por catástrofes naturais e desastres provocados pelo homem em 2018 totalizaram US$ 165 bilhões, sendo que US$ 76 bilhoes foram pagos pelo mercado segurador, segundo estudo da Swiss Re. No primeiro semestre de 2019, o estudo mostra um total de perdas econômicas com catástrofes estimado em US$ 44 bilhões, com US$ 19 bilhões em perdas seguradas.

Locais onde há catástrofes, a negociação se torna mais dura, como Estados Unidos, Japao ou Chile, por exemplo. Como no Brasil as catástrofes naturais são raras, os gestores brasileiros se ressentem de serem penalizados por algo que está fora da realidade local. “Quando se aposta na prevenção e em medidas de mitigação de riscos, os efeitos são imediatos no custo do seguro de transporte ou de saúde. Já o mesmo não acontece no segmento de riscos patrimoniais e eles querem que as seguradoras e resseguradoras passem a considerar as melhorias e a exposição local em vez de nivelar o preço de forma mundial”, resume Luzzi.

Redução de margens, apesar de ser a última das ofertas dos corretores e seguradoras, também tem sido um tema importante nas reuniões com clientes que buscam evitar reajustes relevantes não justificados pela sinistralidade. Certamente as negociações serão acaloradas neste final de ano, período em que milionárias apólices de seguros são renovadas. No entanto, o que se nota é que os executivos responsáveis pela contratação dos maiores programas de seguros do mundo estão completamente blindados por seus corretores e seguradores.

O risco de perder clientes hoje em dia está entre os mais temidos pelos profissionais do setor. A principal estratégia das companhias de seguros é aumentar a base de clientes para compensar a redução nos valores segurados gerada pela recessão e pelo auto seguro, uma conseqüencia da revisão dos programas de seguros motivada pela prioridade das empresas seguradas em minimizar custos e mitigar riscos.

Os gestores de riscos das maiores empresas do mundo estão exatamente atrás de produtos inovadores e preços acessíveis, principalmente diante de um cenário de incertezas como o de hoje. Segundo pesquisas, os principais riscos temidos pelos gestores de riscos são ataques cibernéticos, incerteza política, comoções sociais, regulamentação excessiva do setor e mudanças climáticas.

A concorrência certamente regulará os contratos dos bons clientes, que diante dos avanços tecnológicos têm mais segurança para assumir franquias elevadas e assim reduzir o valor pago pelo seguro. Certamente é momento que mostra o profissionalismo do setor, com incessante busca por ganhos técnicos para compensar a redução dos ganhos financeiros. Ce la vie, como dizem os franceses.

A jornalista viajou a Bordeaux, França, a convite da MDS Brasil, corretora que representa a rede Brokerslink no Brasil.

Recentes episódios que estamparam as manchetes do mundo todo como os incêndios na Catedral de Notre Dame em Paris e do Museu Nacional no Rio de Janeiro são tristes exemplos de como o fogo ainda é o pior inimigo das empresas ao redor do planeta. As perdas globais sofridas em decorrência de incêndios somam mais de 15 bilhões de dólares nos últimos 5 anos.

Causa principal de perdas corporativas e um dos riscos que mais amedrontam as corporações, incêndios e explosões são responsáveis por mais da metade do montante de sinistros de Property nos últimos 5 anos e foram detalhados em uma recente publicação da Allianz Global Corporate & Specialty (AGCS) chamada Global Risk Dialogue. Esses dados todos reforçam a importância da prevenção e da rápida resposta em casos de sinistros envolvendo fogo. “Existem três tipos de mitigação no que diz respeito a incêndios”, explica Stephen Clark, Gerente Técnico & Consultor de Risco Global – Property na AGCS. “Medidas preventivas, métodos de extinção do fogo e planos de contigência para assegurar uma rápida retomada das operações”.

O impacto de um incidente com fogo vai além da estrutura de uma empresa, podendo desencadear perdas consequentes como Interrupção nos Negócios (BI) e Interrupção Contigente de Negócios (CBI), aumentando consideravelmente o valor das perdas. Tambem existem exposições não cobertas no seguro tradicional como a “perda de mercado”, dependendo da atividade e atuação do segurado.

“Quando um cliente tem um sinistro de incêndio, geralmente seu prejuízo é muito grande, e gera impacto também nas finanças das seguradoras e resseguradoras, já que as perdas envolvem tambem a interrupção de negocios (BI e CBI) alem do dano material. Desse modo, temos o dever de trabalhar em parceria com o cliente, especialmente na prevenção e nas rápidas respostas aos acidentes e é por isso que a área de Gestão de Risco (ARC) na AGCS é fundamental. Através de análises de documentação, modelagens digitais e inspeções on site, nossos engenheiros avaliam detalhadamente as propriedades seguradas e propõe melhorias que visam eliminar ou minimizar a exposição ao risco”, detalha Felipe Orsi, Diretor de Property – AGCS América do Sul.

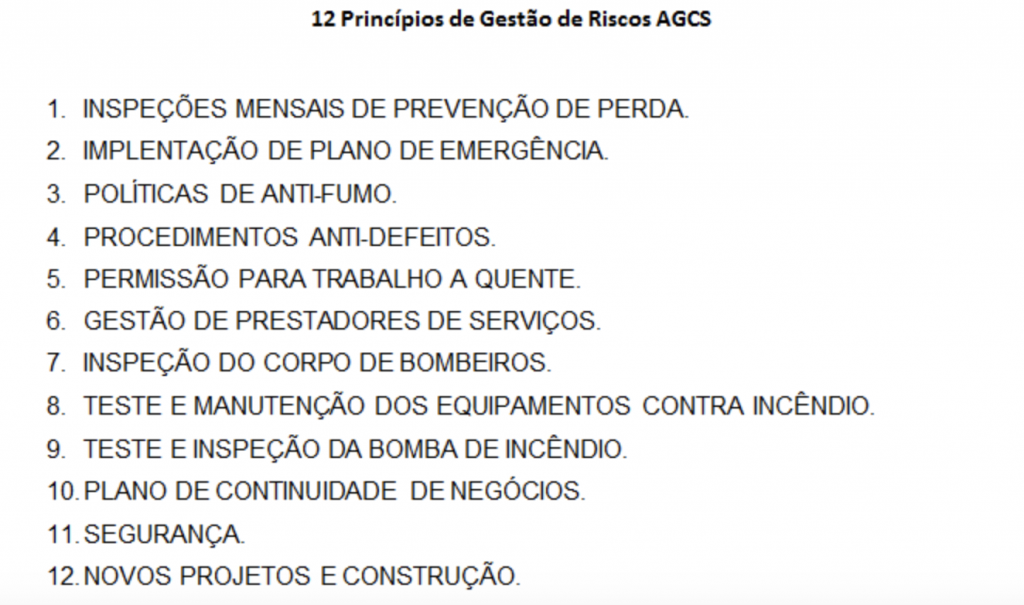

São diversas as maneiras pelas quais as seguradoras e resseguradoras podem auxiliar as companhias na prevenção a incêndios, adequandos estruturas e desenvolvendo melhorias em processos e sistemas. Uma das ferramentas que os técnicos de gestão de risco da AGCS utilizam é o check list de 12 princípios, garantindo assim mais segurança nas operações dos clientes. Confira a lista abaixo:

No dia 31 de outubro, das 9 horas ao meio-dia, a Diretoria de Ensino do Sincor-RJ recebe o presidente do Clube PASI de Seguros, Alaor da Silva Junior, para um bate-papo sobre o micro seguro e o seguro de baixa renda. O executivo vai detalhar toda operação Plana Social de Amparo Imediato (PASI), que iniciou suas atividades há 30 anos com 17 convênios, protegendo 9.250 famílias, entre trabalhadores e servidores.

De acordo com o diretor de Ensino, Arley Boullosa, compartilhar conhecimento no que diz respeito a um nicho de negócios que tem um papel social, é fundamental para que os corretores de seguros enxerguem novas oportunidades de negócios. “É muito importante conhecermos a história do PASI e do Alaor. Trata-se de um nicho importante de negócio que tem seu papel social e devemos estar atentos às oportunidades. Se os corretores não fazem, outros agentes farão e precisamos ocupar todos os espaços no mercado. Para isso, precisamos conhecer o produto e as oportunidades. Seguro de Vida é algo muito importante e quando falamos de seguro obrigatório, micro-seguro ou seguro para pessoas de baixa renda, ainda deixamos muita coisa de lado. É uma honra receber o Alaor e o PASI no Sincor-RJ para falar para os corretores de seguros”, explicou.

Venha conhecer os diferenciais do PASI, no que diz respeito a facilidade da contratação e sua manutenção, proporcionando a indenização em 24 horas após o recebimento da documentação simplificada em sua central. Para participar, é só se inscrever no site www.sincor.rj.org.br/eventos. A inscrição é gratuita.

Plano está disponível a partir do dia 9 de outubro e também abrange aparelhos usados, com coberturas de roubo, furto qualificado, quebra acidental e derramamento de líquidos

Fonte: Ciclic

Os dados impressionam: 47% dos internautas brasileiros já tiveram um celular furtado ou roubado. É o que mostra a pesquisa Mobile Time/Opinion Box, de julho deste ano, apontando ainda que, deste total, 62% foram apenas uma vez, 27% duas vezes e 11% três vezes ou mais. Além disso, apenas 9% das pessoas que foram roubadas tinham seguro.

Esse cenário é o ponto de partida do lançamento do seguro celular da Ciclic, insurtech pioneira na adesão simplificada de previdência privada e seguro viagem. A nova funcionalidade da empresa estará disponível no site a partir desta quarta-feira, dia 9 de outubro. A previsão do CEO Raphael Swierczynski é que 40 mil aparelhos estejam segurados pela startup até o final de 2020.

Além de todos os modelos de aparelhos novos, o seguro celular da Ciclic irá abranger celulares usados, com até 18 meses após a data de compra. O usuário receberá um telefone novo no caso de roubo ou furto qualificado, e, no caso de quebra acidental, derramamento de líquidos ou oxidação, poderá ter seu celular consertado ou reposto, dependendo do caso. Válido por um ano, o plano pode ser parcelado pelo cartão de crédito em até 11 meses e irá custar, em média, 20% do valor vigente do aparelho.

Raphael Swierczynski aponta a importância de ter um seguro celular e aborda as expectativas em relação ao novo produto: “O seguro celular tornou-se uma necessidade básica dos usuários, diante das altas estatísticas de roubos. Estamos apostando em uma cobertura que devolve o aparelho de forma rápida para o usuário, em uma operação que demanda uma logística maior, porém mais vantajosa para o segurado. Nossa previsão é que, até o final de 2020, os planos representem 25% do faturamento total da Ciclic”, conta.

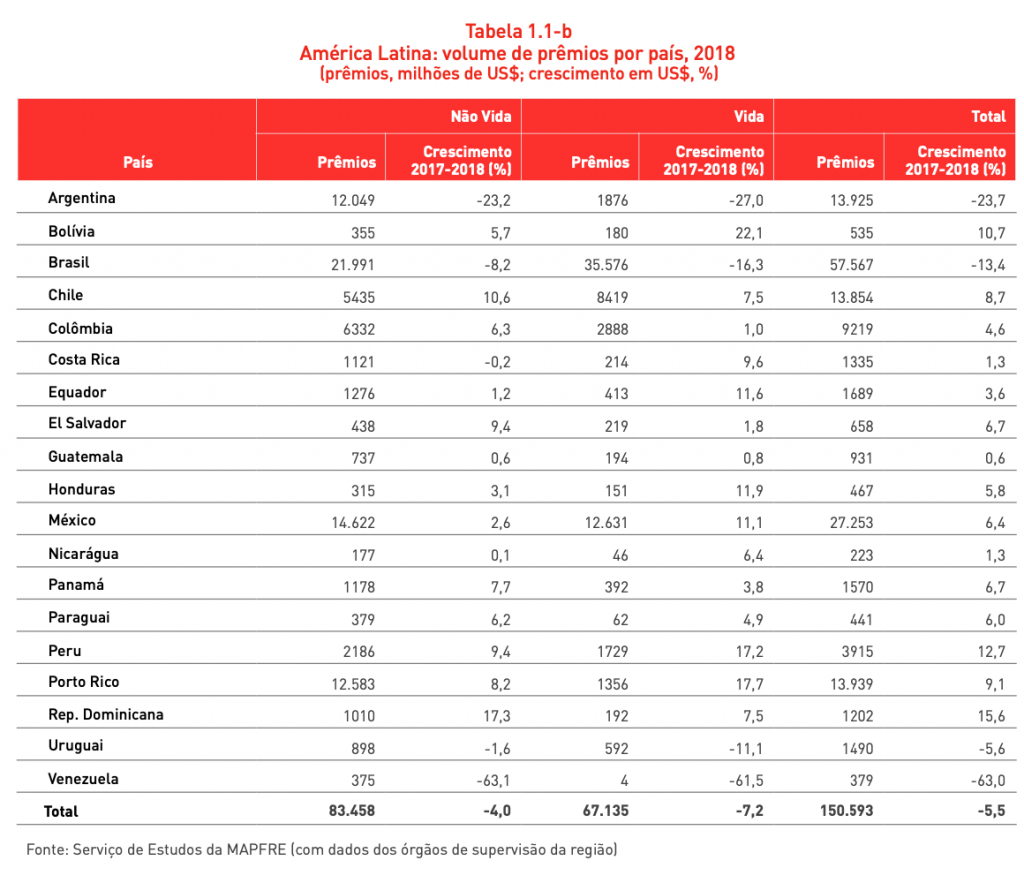

A última edição do relatório “O mercado latino-americano de seguros”, produzido pelo Serviço de Estudos da Mapfre e publicado pela Fundación Mapfre, aponta que apesar da evolução positiva do setor de 2008 a 2018, ainda há um longo caminho a percorrer para alcançar um nível de segurança considerado economicamente necessário e benéfico para a sociedade. A análise foi feita em 19 países, incluindo o Brasil.

No ano passado, o volume de prêmios na região totalizou 150,6 bilhões de dólares, 3% do mercado global – uma queda de 5,5%, frente ao crescimento de 8,6% de 2017. A contratação de seguros de Vida representou 44,6% desse montante, queda de 7,2% em dólares, enquanto a de Não Vida (55,4% dos prêmios totais da região) experimentou redução de 4%. Esses retrocessos estão relacionados com depreciações do câmbio (em especial, o peso argentino e o real).

Quando o mercado segurador é medido nas moedas locais, uma vez corrigido o efeito da inflação, o comportamento se mostra positivo, principalmente no México, na Colômbia, no Peru e no Chile. O Brasil, entretanto, é um dos destaques negativos, com queda em Vida e Não Vida, com uma diminuição relevante em Automóveis (- 7,4%).

Na América Latina, o índice de inserção (prêmios/PIB) foi de 2,9% em 2018, igual ao ano anterior. O número também se manteve estável em Vida (1,3%) e Não Vida (1,6%). Ao longo da década 2008-2018, a inserção total na região cresceu 24,4%.

O indicador de densidade (prêmios per capita) ficou em 246,6 dólares, 6,4% abaixo do registrado em 2017, rompendo a série de dois anos de aumentos consecutivos, novamente resultado da depreciação de algumas moedas locais (real e peso argentino) frente ao dólar e também, de forma mais estrutural, da queda do mercado de seguros de Vida no Brasil.

Brasil, México e Argentina lideram o ranking de ganhos na região

A Abertura de Proteção do Seguro para o mercado latino-americano ficou em 254,3 bilhões de dólares no ano passado, 1,9% menor que a estimada em 2017. Desta forma, o mercado potencial de seguros na América Latina em 2018 (soma do mercado de seguros real e o potencial de seguros) foi de 404,9 bilhões de dólares, 2,7 vezes o mercado atual na região.

Durante o período 2008-2018, o mercado de seguros da região registrou uma taxa de crescimento anual média (em dólares) de 4%, integrada por uma alta de 6,2% em Vida e de 2,6% em Não Vida. Se for mantida essa dinâmica ao longo da próxima década, a taxa de crescimento será insuficiente (- 6,4 p.p.) para cobrir a abertura de seguros determinada em 2018.

O relatório inclui uma nova estimativa do Índice de Evolução do Mercado (IEM), que aponta tendência e maturidade do setor de seguros. Esse indicador mostra avanços anuais sustentados ao longo da última década, embora com um leve retrocesso em 2014 e novamente em 2018.

“Muitos fatores podem contribuir para ampliar a penetração do seguro, além do caráter econômico, como ter um marco regulatório eficiente, o que já aconteceu no Brasil, e a promoção da educação financeira, um trabalho que realizamos por meio da Fundación Mapfre”, avalia afirma Fernando Pérez-Serrabona, CEO da Mapfre Regional Brasil e representante da instituição no país.

“Além disso, a iniciativa privada também pode contribuir com a difusão do conhecimento do seguro e a melhoria de sua percepção por parte da sociedade, como também viemos fazendo há anos, por meio da publicação de estudos e pesquisas como este.” discorre Manuel Aguilera, diretor geral de Serviços de Estudos da Mapfre.

Mercado segurador no Brasil

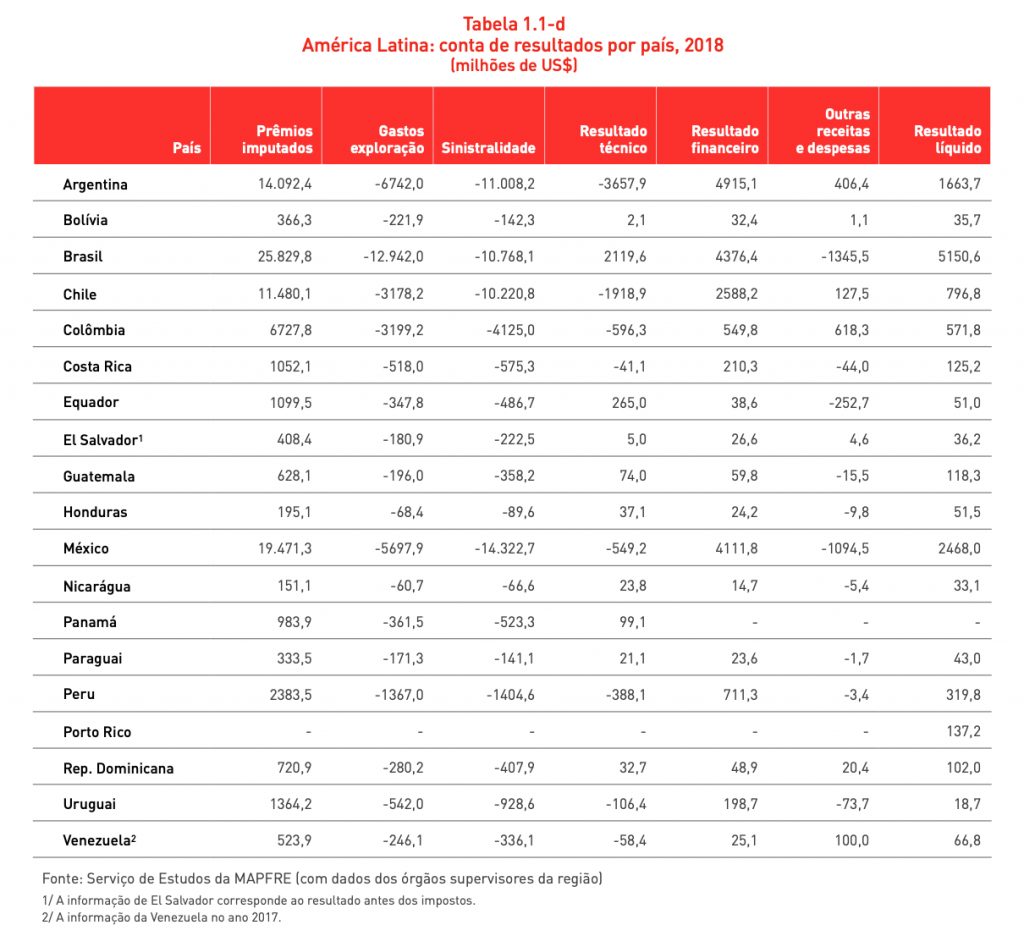

No ano passado, o mercado brasileiro de seguros teve queda nominal de 0,9% e real de 4,4%, chegando a 210.319 bilhões de reais (57.567 bilhões de dólares), impactado pelo momento econômico. Esse comportamento é devido à queda dos prêmios do segmento de Vida.

Os produtos VGBL reduziram 8,5% nominalmente, após a moderação registrada em 2017, devido à queda dos juros, bem como à forte apreciação e atratividade dos ativos financeiros no mercado de capitais. Já os seguros de Vida individual e coletivo, juntos, tiveram aumento nominal de 11,3% e real de 7,4%. Ao todo, os prêmios do segmento de Vida cresceram 129.975 bilhões de reais (35.576 bilhões de dólares), redução nominal de 4,2% e real de 7,6% real em relação a 2017.

No ano passado, o volume de prêmios dos seguros Não Vida em 2018 foi de 80.344 bilhões de reais (21.991 bilhões de dólares), um aumento nominal de 5,1% (superior aos 2,3% do ano anterior) e real de 1,4% (-1,1% em 2017). Em valores absolutos, os segmentos de Automóveis e Incêndios foram os que mais contribuíram para o crescimento, e em termos relativos deve-se adicionar Transportes, com alta de 15,2%.

Se fossem consideradas as contribuições de Previdência Privada, seguros de Saúde e Capitalização, as receitas totais do mercado segurador em 2018 seriam de 287.783 bilhões de reais (78.770 bilhões de dólares), com um leve aumento nominal de 0,5% em relação ao ano anterior.

Em 2018, as provisões técnicas totalizaram 965.974 bilhões de reais (249.316 bilhões de dólares), com o negócio de Vida representando aproximadamente 92,1% do total, caso seja considerado o negócio de previdência.

A taxa combinada total do setor brasileiro de seguros melhorou 1,9 p.p. em 2018 em relação ao ano anterior (91,8% frente a 93,7% em 2017), devido à melhora da taxa de sinistralidade em 2,6 p.p..

Em linhas gerais, os indicadores de rentabilidade do mercado segurador nacional melhoraram em 2018. O resultado líquido das empresas do setor aumentou 8,7% em 2018 – 18.818 bilhões de reais (5.151 bilhões de dólares), com um aporte positivo dos investimentos.

O índice de inserção foi de 3,1%, superior em 0,9 p.p. ao de 2008 e menor em 0,1 p.p. em relação a 2017, influenciado pelo menor valor dos prêmios de Vida. Por outro lado, o nível de densidade do seguro foi de 1.004,1 reais (274,8 dólares), 1,6% menor que em 2017. Finalmente, o nível de aprofundamento, em 2018, foi posicionado em 61,8%, 12,5 p.p. acima do observado em 2008 na América Latina), porém com uma queda de 2,2 pp no último ano.

A Estimativa da Abertura de Proteção do Seguro (BPS), em 2018, ficou em 314,5 bilhões de reais (86.082 bilhões de dólares), equivalente a 1,5 vezes o mercado de seguros reais no Brasil no fim do ano passado, sendo que 51,6% desse valor correspondeu a seguros de Vida (162,4 bilhões de reais); e 48,4%, de Não Vida (152,1 bilhões de reais). De 2008 a 2018 a participação dos seguros de Vida caiu quase 11 p.p.

O mercado potencial de seguros no Brasil em 2018 (a soma do mercado real e da BPS) foi estimado em 524,8 bilhões de reais (143,649 bilhões de dólares); ou seja, 2,5 vezes o mercado de seguro total.

O IEM mostra uma tendência geral positiva na década pesquisada, que faz inclusive com que o indicador seja positivamente divergente da tendência média dos mercados latino-americanos. Contudo, entre 2017 e 2018 foi observado um recuo.

Ranking total

Em 2018, 122 entidades seguradoras atuavam no país, duas a mais que em 2017. O mercado nacional apresenta uma tendência ascendente nos níveis de concentração.

A Liberty Seguros recebeu durante o mês de outubro duas premiações de peso oferecidas pela mídia brasileira. O primeiro, realizado no dia 16, durante o evento IT Forum X, foi o “As 100+ Inovadoras no Uso de TI” – do Grupo IT Midia. O segundo, trata-se do anuário “Época Negócios 360º”, realizado pela revista Época Negócios para eleger as 360 melhores companhias do país.

“É muito gratificante conquistar prêmios como esse e estar entre as empresas que mais se destacaram em inovação no ano de 2019. Ficar entre as primeiras colocadas em rankings dessa categoria reflete o resultado de uma estratégia consistente com o nosso propósito de ajudar às pessoas a aproveitar o hoje e buscar o amanhã com confiança. Cada projeto desenvolvido foi alinhado com a estratégia e com os nossos objetivos de melhorar cada dia a experiência dos nossos colaboradores, clientes e parceiros”, diz Carlos Magnarelli, Presidente da Liberty Seguros.

As 100+ Inovadoras no Uso de TI – Realizado pelo IT Mídia, em parceria com a PwC, o estudo reúne e avalia projetos de TI que trouxeram impactos nos negócios de empresas brasileiras. Na edição de 2019, foram recebidas 197 inscrições. Dessa lista, cem projetos foram classificados para a fase final e 20 empresas levaram o troféu de mais inovador na categoria da qual participou. No prêmio, a Liberty Seguros ficou com a terceira posição na categoria de seguros, recebido pela CIO da companhia, Ana Lúcia D’Amaral, e na 16º posição no ranking geral.

Época Negócios 360º – A Liberty Seguros foi eleita uma das melhores empresas do segmento de seguros em cinco categorias do guia realizado pela revista Época Negócios, que elege as maiores companhias do país. A seguradora foi destaque por estar entre as três primeiras colocadas na categoria de inovação no setor de seguros.

Thinkseg e Kakau estão entre as 100 startups pioneiras em inovação no mundo, em 2019, pela Fintech Global

A lista das 100 insurtechs pioneiras que estão transformando o setor de seguros no mundo inclui duas brasileiras, a Thinkseg e a Kakau selecionadas entre 1 mil inscritas pelo InsurTech 100 em 2019, pela Fintech Global com base em Londres.

Segundo comunicado da consultoria Fintech Global, as finalistas foram reconhecidas pelo uso inovador da tecnologia para resolver problemas significativos da indústria ou para gerar economia de custos ou melhorias de eficiência em toda a cadeia de valor de seguros.

“O prêmio significa o reconhecimento pela persistência, há três anos, em aprimorar o seguro por trecho, liga e desliga, juntamente com a avaliação do modo de dirigir do motorista. Trata-se de um modelo inovador para o mundo. Estou muito feliz com a menção na lista mundial”, diz o CEO da Thinkseg, Andre Gregori.

“Estamos muito felizes com o prêmio da Fintech Global! Um reconhecimento da Anna, nossa inteligência artificial, que melhora a experiência de compra dos nossos usuários e do modelo de assinatura”, comentou Henrique Volpi, CEO da Kakau. Criada em 2017 pelos sócios Diogo Russo, Marcelo Torres e Henrique Volpi, a Kakau recebeu investimentos dos sócios e investidores. A Kakau inova nas linhas de seguro para Mobilidade, Smartphones e residencial.

Segundo dados do Fintech Global, desde o início de 2017, quase US$ 10 bilhões foram investidos no segmento de insurtechs no mundo, sendo que mais de US$ 3,7 bilhões somente neste ano de 2019.

Desde que foi criada, em 2016, a Thinkseg tem recibidos aportes, exclusivamente do único investidor Andre Gregori, atualmente CEO da Thinkseg, startup de seguros que integra o Thinkseg Group.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.