O presidente da CNSeg, Marcio Coriolano, alerta que é preciso ”um debate mais aprofundado para evitar que medidas regulatórias possam ser adotadas de forma não produtiva, que podem ter partido de premissas que merecem ser aprofundadas”

Durante evento promovido ontem no Rio de Janeiro, a titular da Superintendência de Seguros Privados (Susep), Solange Vieira, defendeu medidas para aumentar concorrência e ampliar uso de tecnologia, segundo divulgou nesta quinta-feira o Valor. O mercado de seguros no Brasil ainda é concentrado e tem baixo uso de tecnologia, o que diminui sua transparência, comentou Solange.

Oficialmente chamada de Sistema de Registro de Operações (SRO), a apólice eletrônica visa dar à autarquia e consumidores o acesso aos seus contratos de forma digital. O objetivo é reduzir o custo de observância, modernizar a captação de dados do setor e diminuir o risco de fraudes. “As plataformas tecnológicas terão de ser alteradas. Temos de discutir como fazer”, afirmou, durante abertura de workshop sobre registro das operações, na Susep. “Temos que correr atrás do tempo que passou. Nessa corrida sobrevivem os melhores e espero que sobrevivamos todos”, registra o Valor.

“A implementação de uma base tecnológica inicialmente é cara. A mudança de plataforma tem um custo inicial e se você não é pressionado pela concorrência é natural que se acomode. Por isso, acho tão importante incentivar a concorrência, criar o mecanismo de sandbox e segmentação para que novas empresas surjam nos mercados e que pressionem as grandes seguradoras a buscar uma mudança no modo de negócios que elas têm hoje.”

Outro ponto defendido pela economista da Susep é uma menor desintermediação do setor, com a contratação de seguros via corretor de forma voluntária. A MP Verde e Amarela altera a regulação dos corretores, lembra. Em relação a esse tema, um post no Instagram de Dorival dos Santos, da Fenacor, os corretores de seguros vão invadir o Congresso Nacional no dia 11, quando haverá audiência publica na comissão especial da MP 905.

“Queremos um debate mais aprofundado para evitar que medidas regulatórias possam ser adotadas de forma não produtiva, que podem ter partido de premissas que merecem ser aprofundadas”, disse Coriolano

O presidente da CNSeg, Marcio Coriolano, alerta que é preciso ”um debate mais aprofundado para evitar que medidas regulatórias possam ser adotadas de forma não produtiva, que podem ter partido de premissas que merecem ser aprofundadas”. Para ele, uma referência usada globalmente para aferir a concentração é o índice Herfindahl-Hirschman, que é de 9,7% para o ramo de automóveis no Brasil e de 6,4% nos Estados Unidos – valores abaixo de 25% apontam baixa concentração. No segmento de ramos elementares, o indicador no Brasil é de 5,4% e no Chile, de 8,2%.

Coriolano também defende que a concorrência aumentou nos últimos anos, com a entrada de novos participantes, inclusive Caixa e BB, além de acordos extra societários. “Queremos um debate mais aprofundado para evitar que medidas regulatórias possam ser adotadas de forma não produtiva, que podem ter partido de premissas que merecem ser aprofundadas”, disse. Para ele, não há falta de transparência de informações, mas incapacidade da Susep de trabalhar e divulgar os dados que recebe. O regulador diz que tem investido em tecnologia e elevou a área a um status de diretoria.

O regulador espanhol do setor autorizou uma 1ª insurtech a operar como seguradora. Estruturada com tecnologia própria, a Hello Auto tem o apoio de resseguradoras como Munich RE, Mapfre RE e Swiss RE.

O projeto nasceu em 2017 e é, desde a segunda metade de janeiro de 2020, a primeira ‘neo seguradora’ em Espanha, fornecendo seguros 100% digitais e exclusivamente baseados em tecnologia desenvolvida internamente.

“Somos uma companhia seguradora, não uma corretora nem uma agência de subscrição” realça Martín Martínez, diretor geral de Desenvolvimento da Hello Auto.

“Isso acaba impactando fortemente o resultado financeiro. Mas é importante destacar que continuamos prevendo crescimento na seguradora”, disse o presidente do Bradesco em teleconferência

A mais baixa taxa de juros da história do Brasil. É neste cenário que as seguradoras iniciam 2020, o que representa um grande desafio para as companhias de seguros. Em uma decisão unânime, o Comitê de Política Monetária (Copom) do Banco Central (BC) cortou de 4,5% para 4,25% ao ano a meta para os juros básicos (Selic) na primeira reunião realizada no ano no dia 5 de fevereiro, com viés de estabilidade. Mas no Brasil, tudo pode acontecer.

Boa parte do lucro proveniente da receita financeira obtida com a aplicação das reservas técnicas, que já superam R$ 1,3 trilhão. Até bem pouco tempo atrás, praticamente 90% do portfolio de investimento estava aplicado em títulos do governo. Do ano passado pra cá, os gestores passaram a diversificar, com a permissão da regulação do setor, e os resultados aparecem já na safra dos balanços financeiros que começam a ser publicados.

Segundo Celso Damadi, vice-presidente de Finanças, Controladoria, Investimento e Planejamento da Porto Seguro, o resultado financeiro da Porto Seguro alcançou R$ 269,7 milhões, queda de 9,3%. Apesar da redução, o executivo citou que os resultado vieram dentro do esperado beneficiado por uma sinistralidade abaixo da média histórica e uma taxa básica de juro mais alta, proporcionando uma rentabilidade melhor ao negócio.

Na Bradesco Seguros a mesma situação. O grupo divulgou lucro líquido de R$ 7,5 bilhões em 2019, expansão de 16,6% em relação ao obtido em 2018. Segundo o grupo, o resultado foi beneficiado pelo crescimento de 12,7% no ganho operacional e pela alta de 10,9% do resultado financeiro. Aqui fica claro a importância do ganho financeiro para a número um do ranking de lucro do setor. As projeções para o resultado com seguros estimam um crescimento entre 4% e 8%.

Octavio Lazari, presidente do banco, disse em entrevista ontem que a manutenção das projeções de crescimento para 2020 acontecem ante um cenário de redução da taxa básica de juros e Selic em patamares historicamente baixos. “Isso acaba impactando fortemente o resultado financeiro. Mas é importante destacar que continuamos prevendo crescimento na seguradora”, disse o executivo em teleconferência.

Na visão de Camilo Cavalcanti, superintendente de investimentos da Infinity Asset, as seguradoras podem ser mais prejudicadas com a queda da Selic. “Normalmente, elas aplicam o dinheiro do seguro em investimentos mais conservadores, como títulos públicos. Então, cada vez que tem corte de juros, tira um pouco do ganho na margem”, disse ele ao portal Exame.

Na opinião do chefe de investimentos da Zurich Brasil, John Liu, “o ambiente de inflação controlada, com os dados de janeiro comportados, somado às expectativas de inflação ancoradas e abaixo da meta de inflação, permitiram ao Copom reduzir a taxa Selic a 4,25%, novo patamar mínimo histórico. Este estímulo monetário adicional irá contribuir para a consecução do cenário benigno de crescimento projetado para 2020.”

“As seguradoras vão continuar a diversificar a gestão das reservas, não só porque a Selic caiu novamente, mas porque a expectativa é de estabilidade nas taxas de juros. Para a sociedade, a queda de juros é benéfica por reduzir os custos dos financiamentos e, juntamente com a inflação baixa, preservar o poder de consumo da população, inclusive em seguros”, afirma Patrícia Pereira, Estrategista da MAG Investimentos.

A queda da taxa de juros é boa para o país, para o consumidor e para as seguradoras também, pois elas dependem do crescimento da economia para vender mais. Por outro lado, afeta o resultado financeiro que vinha sendo beneficiado pela taxa em alta e requer neste momento de nova estratégia. Com a Selic agora neste patamar de baixa histórica, a diversificação da carteira de investimentos será vital para manter a rentabilidade das operações.

O caminho tradicional em cenários de juros baixos é aumentar o conservadorismo na subscrição de riscos para manter a sinistralidade em níveis controlados. No entanto, os riscos existem e as catástrofes naturais chegam sem esperar, como as chuvas que assolaram os estados do Espírito Santo e Minas Gerais no início deste ano.

A busca pela produtividade, com queda dos custos administrativos, é tão importante como o controle dos riscos assumidos. “Temos capacidade para crescer sem aumentar custo neste ano, com um ganho de produtividade interessante”, afirmou Damadi em entrevista ao blog Sonho Seguro.

Com custos e riscos no radar dos executivos financeiros e administrativos, a área comercial terá que se esforçar para aumentar as vendas. E no final, quem ganha com este cenário de juros baixos é o consumidor, que continuará determinado as regras de produtividade e de rentabilidade das seguradoras. Se o produto não for bom, ele não compra. Se for caro, também não. A saída é proporcionar boas experiencias ao consumidor digital para se manter no jogo de um mercado com imenso potencial de crescimento.

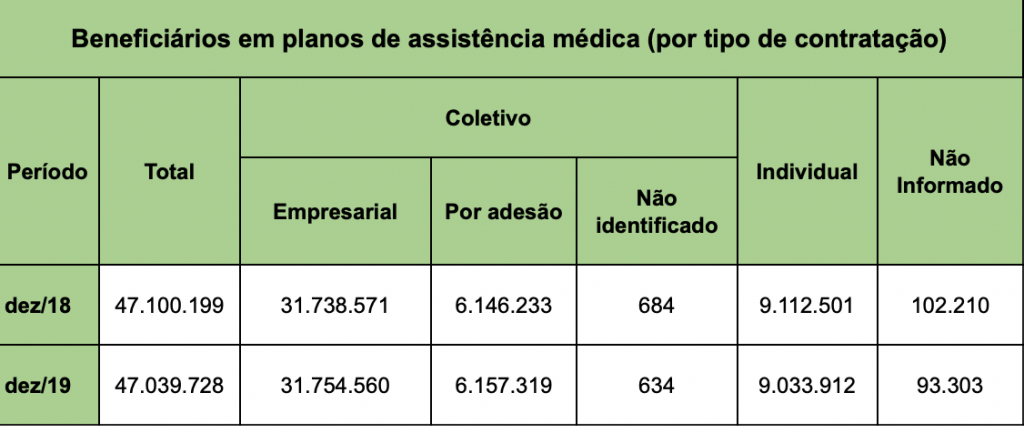

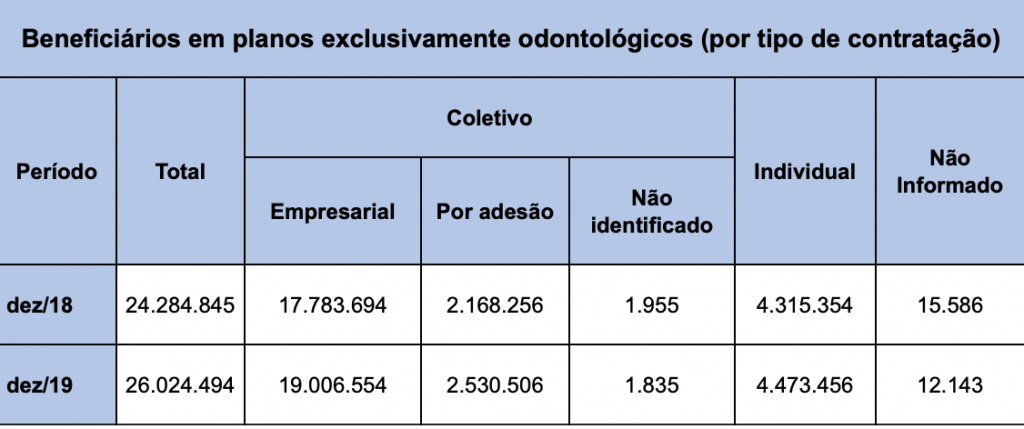

Os dados são divulgados pela ANS, relativos ao mês de dezembro

A Agência Nacional de Saúde Suplementar (ANS) disponibilizou nesta quarta-feira (05/02) os dados do setor de planos de saúde com os números referentes ao mês de dezembro de 2019. No período, o setor totalizou 47.039.728 beneficiários em planos de assistência médica em todo o Brasil, mantendo estabilidade em relação ao mesmo período de 2018.

O segmento exclusivamente odontológico manteve trajetória de crescimento, contabilizando 26.024.494 usuários – expansão de 1.739.649 em relação a dezembro de 2018.

Destaques por estado – Os dados de dezembro detalhados por Unidade Federativa (UF) mostram que houve aumento na quantidade de beneficiários em planos de assistência médica em 11 estados, sendo Minas Gerais, Goiás e Rio de Janeiro os líderes em números absolutos (comparativo com dezembro de 2018).

Na segmentação odontológica, 24 estados e o Distrito Federal registraram aumento no número de beneficiários. São Paulo, Rio de Janeiro e Minas Gerais foram os estados que registraram os maiores aumentos em relação ao mesmo período do ano anterior. A ANS lembra que os números podem sofrer modificações retroativas em função das revisões efetuadas mensalmente pelas operadoras.

Durante a folia de 2019 mais de 5,4 mil smartphones foram furtados ou roubados

Fonte: Kakau

Conforme o Carnaval se aproxima, aumenta a ansiedade para participar dos mais de 860 bloquinhos que tomam conta da cidade de São Paulo durante o período. “Cabelo ok, marquinha ok, sobrancelha ok, a unha tá ok!” o hit do Carnaval já foi eleito. Como também as fantasias e adereços a serem utilizadas em cada dia de folia. Mas e o cuidado com roubos e furtos durante a época? Será que os foliões estão com a ‘atenção ok’?

Os roubos, e principalmente furtos de celulares, infelizmente são os destaques nessa época! De acordo com dados da Polícia Civil em 2019 foram levados 5,4 mil celulares. O número, felizmente, é menor do que o mesmo período de 2018, quando houve 5.767 registros.

“Os números podem ter caído, mas mesmo assim todo cuidado é pouco! Os foliões que aproveitarão o Carnaval precisam estar protegidos. Uma opção é assinar um seguro por tempo determinado, válido apenas para os dias determinados”, explica o co-fundador e sócio da Kakau Seguros, Henrique Volpi.

Já deu para perceber como é importante proteger o smartphone durante o Carnaval. Confira, então, 7 dicas que valem ouro:

1- Não deixe o smartphone à mostra: A dica pode parecer boba, mas é muito importante alertar! Só use o celular caso realmente for necessário, e faça isso rápido. Se precisar usá-lo por mais tempo, entre em um estabelecimento comercial, é mais seguro.

2- Não leve o smartphone para a folia: Se for possível, deixe o smartphone em casa. Caso não consiga, uma dica importante é colocar o seu chip em um aparelho antigo – aquele que você deixa de back-up caso algo aconteça com o oficial.

3- Proteja o smartphone: Que tal usar uma pochete colorida ou uma doleira por dentro da roupa? Se você tiver calça, shorts ou saia que tenham bolso com zíper ou uma bolsa mais ‘reforçada’, também vale a pena. Caso não, o bolso da frente é sempre mais seguro que o de trás. E nunca se esqueça: qualquer acessório deve sempre estar virado para frente!

4- Atenção ao ‘vuco vuco’: Comum em blocos maiores, o excesso de gente é o ambiente ideal para quem quer se aproveitar. Os ladrões costumam dar esbarrões e empurrões para agir. Se possível, mantenha uma distância segura das outras pessoas e fique atento a atitudes suspeitas.

5- Cuidado no transporte público: Não é por que você ainda não chegou ou já foi embora que precisa relaxar. Como metrô, trem e ônibus costumam ficar mais cheios durante a época de Carnaval (principalmente nas rotas dos bloquinhos) pessoas mal intencionadas também costumam se aproveitar para furtar celulares. Mas no transporte público, além de empurrar e esbarrar, também é comum usar a ‘mão leve’. Não se esqueça de deixar bolsas e mochilas à frente do corpo!

6- Instale aplicativos anti-roubo: É super fácil encontrar tanto no Google como na iOS Store aplicativos que protegem o aparelho caso ele seja roubado ou furtado. Alguns são gratuitos e permitem controlar o celular remotamente se algo acontecer.

7- Invista em um seguro: Por que dar sopa para o azar? Contrate um seguro para o seu aparelho em um período de dois meses, por exemplo. A Kakau conta com plataformas que oferecem a opção de pausar e retomar o serviço a qualquer momento, sem custos adicionais.

Mas, e se o celular for levado? Saiba, abaixo, o que fazer:1- Entrar em contato com a operadora e bloquear o IMEI do aparelho;2- Registrar um Boletim de Ocorrência. Se não houve violência, ele pode ser feito online;3- Caso seja possível, localizar o aparelho pelo sistema operacional4- Apagar os dados do telefone remotamente5- Acionar o seguro, caso tenha

Saiba mais sobre os bloquinhos de rua

Em 2020 o carnaval de rua de são Paulo terá um número recorde de blocos. Segundo a Prefeitura são 865 blocos, sendo 35 deles infantis, que farão 960 desfiles.

A folia se inicia no dia 15 de fevereiro e só acaba no primeiro dia de março. Mais de 30 blocos esperam mais de 100 mil pessoas e as regionais da Sé (Centro) e Pinheiros (Zona Oeste) são os locais que lideram a programação.

A Coface lançou ontem, na Conferência de Risco Pais em Paris, a edição 2020 do Guia de Riscos País e Setores com as principais ameaças para a economia global neste ano

O acordo comercial EUA-China não será suficiente para reavivar o comércio internacional

Com 2019 sendo marcado por um aumento na retórica protecionista (mais de 1.000 medidas implementadas em todo o mundo) e o primeiro declínio do comércio global em dez anos, a Coface, seguradora de crédito francesa, antecipa que o comércio internacional crescerá apenas 0,8% em 2020. É improvável que o acordo de trégua entre os Estados Unidos e China restaure a confiança das empresas ou aumente significativamente a indústria e o comércio mundial, especialmente porque apenas 23% das medidas protecionistas tomadas entre 2017 e 2019 afetam os Estados Unidos ou a China. O aumento do protecionismo é, portanto, uma tendência global e duradoura à qual as empresas precisarão se adaptar.

O crescimento global, que já encolheu 0,75 p.p no ano passado devido a essas incertezas comerciais, não deve se recuperar este ano: 2,4% após 2,5% em 2019. A Coface espera que as insolvências corporativas aumentem em 80% dos países para os quais as previsões são emitidas este ano, incluindo Estados Unidos (+ 3% em 2020), Reino Unido (+ 3% em 2020, após um aumento acumulado de 17% desde o referendo de junho de 2016), Alemanha (+ 2%) e França (+ 1% ) No geral, a Coface antecipa um aumento de 2% nas insolvências em todo o mundo, em linha com 2019.

Setores: metais sofrendo; construção em boas condições

As incertezas relacionadas ao ambiente protecionista também contribuem para a volatilidade dos preços das mercadorias, particularmente os da agricultura, metais e petróleo. De acordo com os modelos de previsão da Coface, os preços do aço continuarão caindo nos próximos seis meses, penalizando as empresas do setor, especialmente porque o crescimento na China – que responde por metade da demanda global de aço – deverá atingir apenas 5,8% este ano. Portanto, a avaliação de risco do setor de metais foi rebaixada em 5 países, incluindo Estados Unidos e Itália. Além disso, o baixo nível contínuo de preços do petróleo, apesar das incertezas geopolíticas (US $ 60 por barril de Brent em média em 2020 após US $ 64 em 2019), prejudicará alguns produtores endividados, principalmente nos Estados Unidos.

Positivamente, o setor de construção está se beneficiando de políticas monetárias altamente expansionistas: tivemos upgrade em 4 países (incluindo Brasil e Turquia). No total, tivemos 22 rebaixamentos e 8 upgrades nas avaliações setoriais neste trimestre, refletindo o aumento significativo de riscos para a economia.

Em 2020, as empresas enfrentarão principalmente riscos não econômicos

O final de 2019 registrou um aumento na tensão social em “pontos problemáticos” em todo o mundo, com níveis variados de intensidade. Essa tendência subjacente foi fortemente antecipada pelo Índice de Risco Político da Coface, publicado no início de 2019 e que apresentou o nível mais alto de todos os tempos. Em 2020, esse indicador prevê um alto nível de risco social em vários países da África, Oriente Médio, Ásia Central e Rússia.

Desde 2019, o descontentamento social também se manifesta em demandas crescentes de proteção ambiental. Os riscos ambientais têm uma ampla gama de efeitos no crédito corporativo: maior frequência de riscos físicos (desastres naturais decorrentes das mudanças climáticas), mas também riscos de transição (regulamentos novos e mais rigorosos, mudanças nos padrões do consumidor). Para este último, os efeitos de regulamentos antipoluição mais rigorosos para o setor automotivo na Índia ou no transporte global devem ser monitorados este ano. A Coface irá acompanhar de perto à análise dessas duas categorias de risco ambiental.

Economias emergentes: risco soberano está de volta aos holofotes

O crescimento nas economias emergentes deve acelerar um pouco este ano (3,9% versus 3,5% em 2019). No entanto, a dívida pública atingiu um nível historicamente alto para esses países e está aumentando em todas as regiões, exceto na Europa Central e Oriental. Na América Latina, o nível de endividamento é maior do que no final da década de 90, período marcado por crises recorrentes da dívida. Na África, a dívida pública está próxima do nível observado há cerca de quinze anos: um período de baixa de dívidas por doadores internacionais e bilaterais. Para empresas nessas regiões, isso significa que os atrasos governamentais e grandes empresas estatais (SOE) provavelmente aumentarão este ano. A boa notícia é que a estrutura da dívida soberana dos países emergentes é geralmente mais favorável do que há vinte anos, já que 80% dela agora é denominada em moeda local.

Neste ambiente delicado e volátil, onde as economias estão enfrentando ventos contrários, quatro países foram rebaixados na última avaliação (Colômbia, Chile, Burkina Faso e Guiné), e seis países tiveram upgrade (Turquia, Senegal, Madagascar, Nepal, Maldivas e Paraguai).

A Autoavaliação das Corretoras de Seguros em Tecnologia (AVATEC) fica disponível no portal do Sincor-SP até o dia 10 de abril

Com o objetivo de avaliar o atual estágio tecnológico das corretoras de seguros e permitir que elas façam um comparativo com as demais do setor, o Sindicato de Empresários e Profissionais Autônomos da Corretagem e da Distribuição de Seguros do Estado de São Paulo (Sincor-SP) lança, nesta quarta-feira (05/02), a AVATEC – Autoavaliação das Corretoras de Seguros em Tecnologia 2020. Todas as empresas que participarem vão concorrer a uma inscrição, com hospedagem, para o Conec 2020.

A AVATEC 2020 ficará no ar até o dia 10 de abril e conta com 10 perguntas, que envolvem situações relacionadas ao interesse das empresas na tecnologia, qualidade dos equipamentos e de conexão com a internet, software de gestão, digitalização de propostas, multicálculo, marketing digital, geração de leads e comunicação com clientes.

Após a divulgação dos resultados pelo Sincor-SP, cada corretora de seguros conseguirá comparar suas qualificações com as demais. O material e a análise estão sob a coordenação do assessor de economia do Sincor-SP, Francisco Galiza. “Vamos disponibilizar às corretoras de seguros um instrumento para que elas se avaliem em termos de tecnologia. Ao final, haverá também um estudo econômico analisando o segmento em termos agregados”, explica Galiza.

Segundo o presidente do Sincor-SP, Alexandre Camillo, esses dados são fundamentais para que a entidade tenha conhecimento aprofundado do dia a dia das empresas e possa realizar ações que promovam o desenvolvimento. “A AVATEC trará uma radiografia da nossa categoria e vai nos permitir trabalhar em iniciativas, que ajudem as empresas a se prepararem para o novo mercado que surge, mais dinâmico, tecnológico e imediatista”, pontua.

A Berkley Brasil Seguros contratou Domingos Pozzetti como novo diretor de transportes. Ele retorna a dirigir uma seguradora após passagens por corretores de varejo e resseguro com olhar crítico do mercado. Engenheiro de formação, pós graduado e com MBA nas melhores universidades do país, realizou diversos outros cursos no Brasil e no exterior.

Com mais de 20 anos de experiência no setor, Domingos chega com a responsabilidade de crescer a carteira mantendo o resultado em um cenário desafiador seja em termos de mercado quanto macroeconômico, mas extremamente otimista com as oportunidades.

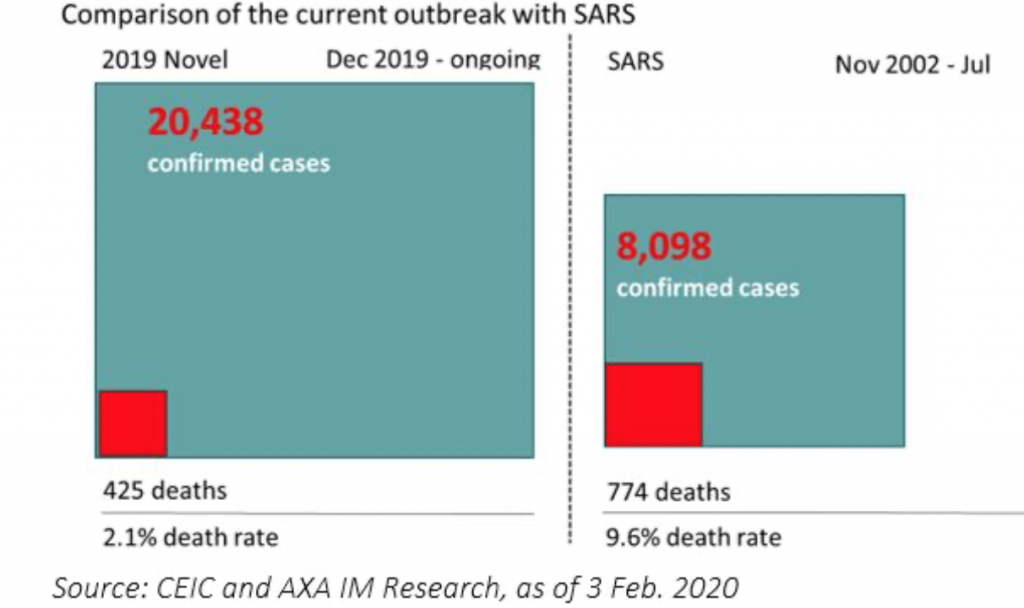

O coronavírus já ultrapassou a SARS no número de infecções – mas não na mortalidade – que se espalham para todas as 31 províncias da China dentro de apenas um mês após sua descoberta

Fonte: AXA XL

A escalada do novo surto de coronavírus (2019-nCoV) causou sérias preocupações entre o público chinês, interrompendo as atividades sociais e econômicas e colocando o sistema de saúde do país sob pressão. Como a situação ainda está se desenrolando, existem muitas incertezas quanto à duração e gravidade da epidemia e como ela será enfrentada, escreve Aidan Yao, economista senior da XL AXA, na China.

Segundo o artigo (clique para ler a versão completa), ainda existem desafios consideráveis pela frente e, como tal, é extremamente difícil fazer uma previsão aos resultados nesta fase. Isso também dificulta a avaliação do impacto econômico, embora seja justo dizer que as perspectivas de consenso anteriores de “navegação mais tranquila” para a economia chinesa em 2020 foram significativamente questionadas, afirma.

Existem várias maneiras plausíveis pelas quais a situação pode evoluir a partir daqui, sugere o economista. Em um cenário de resolução rápida, o surto pode ser controlado nas próximas semanas – semelhante à Síndrome Respiratória Aguda Grave (SARS) em 2003 -, limitando o impacto negativo do crescimento ao primeiro trimestre deste ano. Como os fundamentos econômicos permanecem ilesos, algumas repercussões na demanda reprimida, auxiliada por estímulos políticos, devem conduzir a uma forte recuperação nos trimestres subsequentes. A epidemia representaria, portanto, um choque de um quarto – como o SARS, mas isso ainda imporia um risco negativo à nossa previsão de crescimento, uma vez que nem toda a produção perdida pode ser recuperada.

Um cenário intermediário apresenta uma resolução mais lenta, que aprofundaria e prolongaria a desaceleração econômica durante o primeiro semestre de 2020 e enfraqueceria a recuperação a partir de então. Isso pode levar a um crescimento do ano inteiro abaixo de 5%, com riscos financeiros crescentes e preços de ativos muito mais baixos. Um cenário de pior caso consideraria o vírus incontrolável. Quantificar esse risco é difícil, mas esperaríamos graves repercussões globais se a China – e o mundo – falharem em impedir uma pandemia global.

Situação atual: Pior ainda por vir – Desde que o primeiro caso foi relatado à Organização Mundial da Saúde (OMS) em 31 de dezembro, o vírus 2019-nCoV se espalhou a uma taxa exponencial. Em 3 de fevereiro, havia 20.438 casos confirmados em todo o mundo, com a China respondendo por 99% de todas as infecções, em 20.233 casos, e os 215 restantes espalhados por 25 países (Anexos 1 e 2). Até agora, o vírus já matou 425 vidas – com uma taxa de mortalidade relatada de pouco mais de 2%.

Isso se deve em parte à natureza mais infecciosa do vírus, mas o contágio também foi auxiliado pela migração em massa de pessoas durante o Ano Novo Lunar (LNY). Com a detecção precoce dificultada pelo longo período de incubação do vírus, a próxima reversão da migração pós-LNY pode representar riscos para uma nova escalada da situação.

As autoridades chinesas tomaram medidas drásticas para conter o vírus. No epicentro da epidemia, Wuhan, juntamente com suas 17 cidades vizinhas na província de Hubei, estão trancadas desde 23 de janeiro. Todas as 31 províncias e grandes cidades da China ativaram seu nível mais alto de resposta de emergência, fechando estradas, fechando atrações turísticas, restringindo reuniões públicas e cancelando as celebrações do LNY. Muitas rodovias inter / intra-regionais foram fechadas, ou sob restrições parciais, para limitar as viagens de longo curso, enquanto as autoridades estabeleceram pontos de verificação de temperatura nas principais seções transversais, bem como nos aeroportos e estações de trem.

Os moradores foram aconselhados a ficar em casa e evitar reuniões de entretenimento, com a mensagem reforçada por telefonemas e visitas de dezenas de milhares de trabalhadores da comunidade nas cidades e autoridades da vila nas áreas rurais. O conselho estadual também estendeu o feriado nacional para 3 de fevereiro, com algumas províncias ainda mais instando as empresas a não retomarem suas operações até 9 de fevereiro (13 de fevereiro em Hubei).

A escala e a força dessas respostas de emergência são sem precedentes. Juntamente com as crescentes precauções tomadas pelos indivíduos, isso deve ajudar a controlar a propagação do vírus. Contudo, ao restringir severamente as atividades sociais, essas medidas também podem exacerbar a fraqueza econômica de curto prazo, com sinais de estresse já visíveis em alguns setores.

Em uma nota relacionada, o surto de coronavírus também diminuiria a capacidade da China de cumprir seus compromissos de aumentar as exportações dos EUA, em consonância com seus compromissos com o acordo comercial da “Fase Um” – algo sobre o qual já estávamos céticos. O impacto de tal falha dependeria da reação dos EUA a um déficit no cronograma.

Um cenário em que os EUA reconheçam a natureza extrema do choque para a China e concedam subsídios não exacerbaria uma desaceleração global. No entanto, se os EUA seguissem a letra do pacto comercial, poderiam aumentar as tarifas sobre a China, algo que criaria riscos adicionais para a economia global. Com a Casa Branca agora totalmente focada nas eleições de fim de ano, suspeitamos que sua reação tenderá à anterior por enquanto. Mas o caminho de médio prazo dependerá da resolução das incertezas políticas dos EUA no próximo ano.

Pagar o seguro de carro somente quando usar o veículo e ter o reembolso do celular roubado no mesmo dia já é possível no Brasil graças a grande transformação trazida por diversas startups que revolucionaram o relacionamento com o consumidor

As expectativas dos consumidores de seguros segue em linha com o que já estão acostumados por outras indústrias como chamar um Uber com um clique e acompanhar o trajeto do motorista. Assistir o filme que quiser sem comerciais, podendo parar e retomar o lazer como determina a prioridade do dia. E assim tem de ser também com seguro. “Não olho para os meus concorrentes e sim para startups de outras indústrias que ofertam serviços e produtos digitais para o consumidor, que passou a exigir a mesma agilidade, transparência e facilidade da minha empresa”, afirma Rodrigo Barros, diretor de estratégia e inovação da Zurich, líder no segmento de celular.

Cerca de 65% dos pedidos de indenização de seguro celular são resolvidos em horas, graças a inteligência artificial que analisa dados enviados pelo cliente, informa Rodrigo Barros, da Zurich

Atualmente, virou clichê ouvir de seguradoras e empreendedores a frase “proporcionar a melhor experiência para o consumidor”. O resultado deste esforço já é visível. Receber o celular novo no mesmo dia do roubo. Pagar o seguro de carro somente quando usar o veículo. Pedir um guincho e acompanhar a chegada do profissional sem falar com humanos. Fazer o upload das fotos do estrago e ter a autorização do conserto do carro em algumas horas, sem sair do escritório. Escolher somente as coberturas que quer e precisa no seguro de vida. Sim. Isso já é possível no Brasil graças a grande transformação trazida por diversas startups que revolucionaram o relacionamento com o consumidor.

Volpi: “Os usuários tiram fotos das “bikes” que serão seguradas e as imagens são analisadas automaticamente pelo sistema que aprova a contratação do seguro

Há pouco mais de um ano, a indenização de um celular roubado chegava a levar longos 35 dias para ser efetuada. Hoje, o cliente consegue repor o celular perdido no mesmo dia, pois o processo de indenização está totalmente digital. “Cerca de 65% dos pedidos de indenização são resolvidos em horas, graças a inteligência artificial que analisa dados enviados pelo cliente. O cliente recebe um QRCode com o valor para comprar um aparelho novo que pode ser usado na loja física do varejo ou na loja online. Tem a chance de acrescentar um valor a mais e pegar um equipamento mais moderno ou pode escolher um de menor valor para não desembolsar o custo da franquia”, cita Barros.

E não é só com celular. Com bike também, conta Henrique Volpi, CEO da insurtech Kakau. “Os usuários tiram fotos das “bikes” que serão seguradas e as imagens são analisadas automaticamente pelo sistema que aprova a contratação do seguro. No caso dos sinistros, os documentos e eventuais fotos são enviadas pela Anna, a assistente digital baseada em NLP (Natual Language Processing), que executa a regulação digitalmente”, informa.

Butori, do Itaú, conta que o seguro dental já está no aplicativo e as vendas são surpreendentes

Garantir o custo de um sorriso perfeito também já está no ar. No aplicativo do Itaú já é possível comprar seguro dental da Metlife e de vida resgatável da Prudential sem a interferência humana. Basta escolher e clicar, conta Luiz Fernando Butori, diretor do Itaú Unibanco. Ele afirma que em 2020 colocará outros seguros na plataforma para pequenas e médias empresas. “Vamos entrar com planos de saúde e apólices de riscos patrimoniais em breve”, antecipa. Segundo ele, o cliente precisa ser treinado para a inovação. “Temos trazido o cliente para os squads e ele participa do novo processo de inovação no dia a dia, o que traz mais acertos e sucesso para que projetos se tornem negócios rentáveis e valiosos para todos os envolvidos na cadeia”.

Para economizar, Wesley optou pelo seguro Pauper Use (PPU), da Thinkseg

Até o tradicional seguro de carro está de cara nova. Wesley Yukio Sasaki Oliveira, 25 anos, engenheiro, residente em Mogi das Cruzes (SP), decidiu buscar opções mais sob medida para seu perfil. Foi quando um corretor indicou a novidade Pay Per Use (PPU), da Thinkseg em parceria com a Generali. O CEP do Wesley indicava R$ 0,09 por quilômetro rodado no PPU. Ele dirige cerca de 20 kms por dia. Considerando 600 kms por mês, Wesley pagaria R$ 54,00 por mês, mais a assinatura do produto mensal. No ano, R$ 1.670,00, praticamente metade do valor à vista do seguro tradicional pesquisado, segundo contou à reportagem.

Não só a venda mudou. O atendimento também. Na Porto Seguro, a maior do setor, tem apostado em processos que otimizam a comunicação com clientes e corretores. “O grande impacto é que o cliente não fica em uma “fila” de atendimento e o foco é que ele faça todo o processo no seu tempo sem precisar parar as suas atividades e ficar exclusivamente no telefone. O nosso diferencial é a interação entre humano e digital, para total resolubilidade. O cliente sempre terá um retorno e, se preferir, pode falar com um atendente a qualquer momento”, explica Felipe Milagres, diretor de clientes e digital da Porto Seguro.

Patricia Chacon: a companhia já contabiliza mais de 20 projetos co-criados com clientes e corretores

A comunicação e marketing das seguradoras nas redes sociais também mudou. “Quando falamos de experiência do cliente no digital, um dos grandes destaques de 2019 foram as iniciativas dedicadas a acessibilidade e a usabilidade das nossas plataformas. A Liberty Seguros implantou o autosserviço em vistorias e aviso de sinistro de auto. Todas as plataformas e ferramentas da Liberty são desenhadas com o ponto de partida da usabilidade (UX) de todos os públicos e, atualmente, a companhia já contabiliza mais de 20 projetos co-criados com clientes e corretores”, destaca Patricia Chacon, diretora de transformação.

Outro importante exemplo disso foi a nova versão do nosso site institucional, desenhado e testado junto a clientes, corretores e consumidores. O resultado foi um site mais amigável e simples para todos os usuários, incluindo os deficientes visuais. Além dos autosserviços, o grupo trabalha para digitalizar funções mais simples – como pagamentos, por exemplo. “Em 2019, contabilizamos mais de R$ 2 milhões em pagamentos via cartão de crédito realizados pelo app da Liberty.

Também foi implementada a acessibilidade nos nossos posts de redes sociais, nas fanpages de Facebook e Instagram, que agora contam com a hashtag #LibertyAcessível, que traz a descrição de imagens para que as pessoas com deficiência visual também possam interagir com os nossos conteúdos.

Murilo Riedel: estou cada dia mais apaixonado pelos beneficios que a tecnologia traz para dos nós

“É uma revolução gigantesca, que não conseguimos ainda mensurar onde vai parar”, afirma Murilo Riedel, CEO da HDI Seguros, um entusiasta no assunto inovação. Depois de uma hora de conversa com ele, se tem a sensação de ter feito um curso sobre o tema no MIT, nos Estados Unidos, de tão informada que a pessoa fica. O startup da inovação na seguradora alemã começou em 2016, com um projeto batizado de Go Digital. Os pilares do projeto tem como base a digitalização e o ganho de eficiência operacional, oferecer produtos diferenciados para desconcentrar a participação de mais de 70% da venda do seguro de carro no mix da companhia. “Deixamos de ser uma seguradora exclusivamente de automóvel para ser uma seguradora que trata da mobilidade e seus destinos”, diz.

Murilo faz parte e lidera uma equipe com 35 matemáticos dedicados a modelagem de processos que facilitam a vida dos corretores e clientes. Um dos esforços é que eles não precisem mais se locomover para fechar negócios ou solicitar serviços. “A vistoria de veículos que levava dois dias é feita hoje online. O atendimento via chatbot avança de tal forma que o robô é percebido como um humano do outro lado da tela”, cita. Com todas as inovações foi possível criar uma seguradora totalmente digital em parceria com o Santander. “É um marco histórico. Estamos vendendo e aprendendo muito com essa parceria, ao entregar ao consumidor uma oferta, simples, rápida e transparente do que ele precisa ao chegar a uma loja de veículos para comprar um carro”.

Helder Molina, CEO da MAG (novo nome da Mongeral Aegon), promete muitas novidades para 2020, inclusive a abertura de um banco digital

“Serão muitas as novidades em 2020”, garante Helder Molina, CEO da MAG Seguros, que acaba de lançar uma fintech para ofertar conta corrente digital para corretores e funcionários. O próximo passo será obter do banco central aval para ser um banco digital e também ofertar crédito e produtos financeiros, para quem quiser ter os produtos e serviços da seguradora comemorou seus 185 anos totalmente digital.

Alex Comninos: “Não existe uma seguradora que conseguirá fazer tudo para todos na agilidade de inovação que o consumidor digital hoje requer”

Segundo o consultor Alex Comninos, CEO da Founders Inteligence, as startups não querem todo o processo e sim uma das experiencias e fazer isso muito bem. “Não existe uma seguradora que conseguirá fazer tudo para todos na agilidade de inovação que o consumidor digital hoje requer. As startups pegam pequenas fatias de mercados para resolver problemas como preço elevado e principalmente encantar o cliente com ofertas realmente diferenciadas tanto na abordagem como em produtos que são pouco ofertados. Outra prioridade está em eliminar os ruídos na comunicação com o consumidor para que o seguro seja reconhecido como um aliado na proteção financeira e não um custo ou algo parecido com um imposto. E essa visão é o que tem movido tantas novatas para o seleto grupo das unicórnios, com que atingem cada dia mais rápido o valor de mercado acima de US$ 1 bilhão, com as quais temos um relacionamento constante por meio de fóruns organizados pelo grupo”, diz.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.