Oito das 10 maiores seguradoras de vida já divulgaram que, mesmo com exclusão para pandemias/endemias, irão indenizar clientes por sinistro relacionado ao coronavírus

Tomar a iniciativa de pagar uma indenização, mesmo com cláusula de exclusão no contrato, não é algo simples, uma vez que não se trata de uma “gripezinha”. Balanço de quinta-feira do Ministério da Saúde contabilizava 240 mortes pelo novo coronavírus no Brasil, com 6.836 contaminações. No mundo, as vítimas fatais se aproximavam de 42 mil, com 853.200 infectados.

Isso é uma pandemia, com consequências desastrosas para vidas e economias em todo o mundo. E como tal mexe com a solvência de governos, empresas, famílias. Neste caso específico do segmento segurador, pode ter impactos em todo o mercado, pois com o maior número de adesão de companhias aceitando pagar o seguro, mesmo com exclusão, outras acabam seguindo para não perder market share.

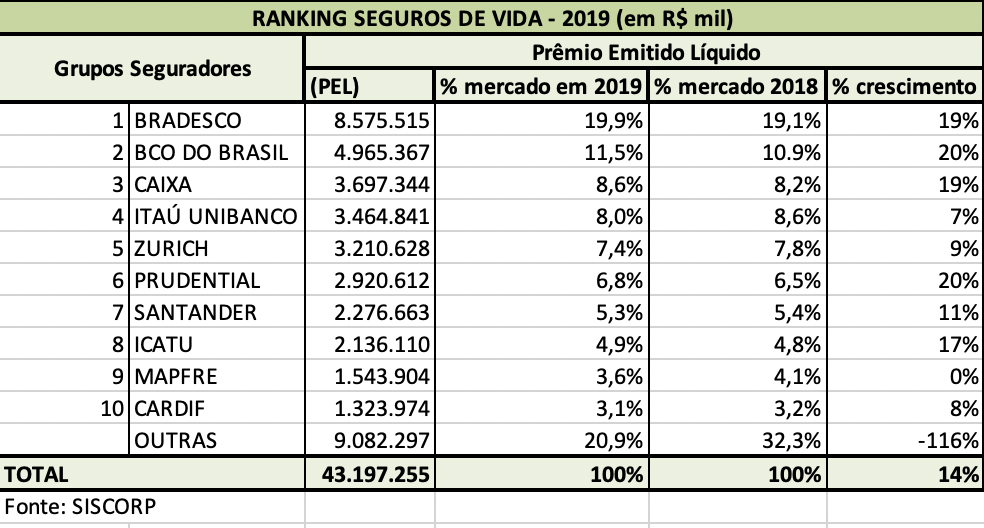

Entre as dez maiores seguradoras de vida, apenas duas ainda fazem cálculos sobre o impacto de pagar algo que não estava previsto no preço atuarial do produto: Bradesco, líder do segmento, e a décima maior, a Cardif, que tem uma carteira significativa de seguro prestamista, aquele que cobre a divida do tomador de crédito por morte, invalidez e também desemprego.

O Itaú, que num primeiro momento assumiu que pagaria as indenizações no seguro de vida, mesmo nos contratos em que constam exclusões para pandemias, voltou atrás e revisa o posicionamento inicial divulgado pelo portal Exame. Em ordem alfabética, as seguradoras que já decidiram pela cobertura de pedidos de indenização do seguro de vida por coronavírus até dia 3 de abril são: Capemisa, Caixa, Centauro, Chubb, Icatu, Liberty, MAG, Mapfre, MetLife, Mitsui, Omint, PASI, Porto Seguro, Previsul, Prudential, Sura, Seguros Unimed, SulAmérica e Zurich.

Há que se pensar na carteira de crédito do banco. Se uma das garantias é o seguro de vida em suas diversas modalidades, não pagar a indenização pode afetar até mesmo os cálculos do índice de Basileia. Sem a garantia, o risco do banco é maior e por isso tem de aportar mais capital para ficar dentro do exigido pelo Banco Central.

Outro fator importante é saber se a resseguradora, que faz o seguro da seguradora, vai acompanhar o pagamento em contratos com exclusão. Pelo que tenho ouvido, não. E se os casos de mortes por Covid-10 chegarem a patamares elevados, certamente o prejuízo será desastroso para as seguradoras. Uma companhia que tem uma carteira pequena de vida assumir o risco de pagar com exclusão é uma coisa. Uma grande, é outra.

Por que as re/seguradoras determinam exclusões? Para evitar que eventos cuja extensão imprevista supere de modo expressivo o cálculo do risco originalmente definido pela técnica atuarial comprometa a solvência do segurador.

Os reguladores, as agências de rating, os acionistas e os investidores estão de olho nisso. E fazem seus cálculos. Já as seguradoras e advogados se empenham em alertar governo e órgãos reguladores sobre os impactos de obrigar seguradoras a cobrirem riscos excluídos. Além da insolvência, que traz junto o desemprego, pode gerar algumas centenas de disputas judiciais.

Por isso a união de todos — três poderes (executivo, legislativo e judiciário), bancos, seguradoras, empresas e órgãos reguladores — é vital neste momento. O Banco Central tem direcionado esforços para mitigar riscos para os bancos. Os empréstimos do Banco Central do Brasil com lastro em letras financeiras e o novo DPGE, suportado pelo aumento de cobertura do FGC, são duas medidas importantes para reforçar a liquidez dos bancos pequenos e médios neste momento, detalha a jornalista Talita Moreira, do Valor.

É um tema que tem sido discutido em todo o mundo e vai muito além do seguro de vida, como contratos de riscos por interrupção de negócios, viagem, saúde, acidentes em homeoffice, D&O, riscos operacionais, entre outros. A Usiminas, por exemplo, divulgou nesta sexta-feira que vai paralisar o alto-forno 2 da Usina de Ipatinga (MG) a partir de sábado, por causa da queda na demanda provocada pela pandemia do novo coronavírus (covid-19). O alto-forno 1 da mesma usina também vai parar a partir do dia 22. O seguro vai cobrir uma perda de tamanho valor? Certamente o contrato da mineradora tem exclusões para pandemias. Será preciso muita calma nesta hora para discutir e chegar a um parecer em conjunto. Uma decisão mandatória vai realmente trazer grande desequilíbrio para todos.

Também é preciso lembrar que as perdas das resseguradoras em outros segmentos seguem a rotina. E ainda nem

comecou a safra de

furacao nos EUA. O Covid-19 é apenas mais um evento. Talvez o maior do ano, mas veio agregar a outros riscos tradicionais. A Munich Re, maior resseguradora do mundo, por exemplo, já anunciou que não conseguirá cumprir com a previsão de lucro feita inicialmente de 2,8 bilhões de euros para 2020. No primeiro trimestre de 2019, o grupo apresentou lucro líquido de 633 milhões de euros. “Devido à grande incerteza relativa aos impactos macroeconômicos e financeiros do COVID-19, da perspectiva de hoje – e assumindo um ônus das principais perdas provocadas pelo homem e por catástrofe natural que, de outra forma, estão alinhadas às expectativas -, a Munich Re não alcançará sua orientação de lucro para o ano de 2020”.

Legislativo – O Projeto de Lei (PL) nº 1.200/2020, institui a moratória em contratos essenciais, bancários, securitários e educacionais em favor dos consumidores afetados economicamente pela pandemia de coronavírus. Barbara Bassani, sócia da área de seguros e resseguros de TozziniFreire Advogados, ressalta que se o PL for aprovado, suas previsões deverão ser observadas em conjunto com o quanto já sumulado pelo STJ. “O maior desafio será compatibilizar o regime regulatório Susep à previsão contida no PL, tendo em vista que o PL prevê o pagamento parcelado dos valores devidos até 30/06/2020 em doze parcelas e, do ponto de vista regulatório, no que se refere a seguros de danos, a data de vencimento da última parcela do prêmio não poderá ultrapassar o término de vigência da apólice. Em outras palavras, se aprovado o PL alguns prêmios serão pagos após o término da vigência da apólice, sendo incompatível com as regras regulatórias”, citou ela em boletim.

Judiciário – Thiago Junqueira, doutor em Direito Civil pela Uerj e sócio de Chalfin, Goldberg & Vainboim Advogados Associados, escreve em seu artigo: “Quase na mesma velocidade da expansão do vírus, surgiram propostas legislativas que visam a obrigar as seguradoras a garantir as mortes causadas por pandemias, tal qual a Covid-19, nos seguros de vida. De igual sorte, começa a ganhar eco a defesa de que o Judiciário deveria afastar a aplicabilidade das cláusulas de exclusão de riscos. Antes da tomada de medidas precipitadas, porém, o cenário deve ser analisado de forma sóbria e individualizada”.

E acrescenta: “assim como foi considerada infeliz a manifestação de algumas autoridades defendendo que a economia não poderia ficar suspensa em virtude de um “resfriadinho”, não se deve endossar acriticamente a afirmação de que o segurador não poderia negar cobertura por um sinistro associado a uma “gripe”. Para além dos gastos com a liquidação dos sinistros, a forte desvalorização das bolsas de valores tende a impactar as reservas técnicas dos seguradores e a diminuir consideravelmente o retorno de investimentos feitos com os prêmios dos segurados. Ainda que se argumente que os resseguradores e retrocessionários contribuirão na quitação de indenizações, o afastamento de cláusula de exclusão de riscos, em tempos de sinistros abundantes como o atual, é uma medida séria, e não deve ser feita sem a devida reflexão”.

Consumidores – Cientes da extensão da crise, importante que cada qual busque solucionar seus riscos com a ajuda de corretores de seguros. A Enel, por exemplo, estabeleceu uma apólice de seguro para cobrir os mais de 68 mil funcionários do grupo em todo o mundo em caso de hospitalização por conta do Covid-19. O seguro abrange subsídio em dinheiro para funcionários hospitalizados após contrair o coronavírus. A empresa afirma que a apólice é um “benefício adicional”, informou o Valor na edição do dia 3 de abril.

EUA – No maior mercado segurador do mundo, as discussões estão acaloradas, tanto pelos danos como também por cada estado ter uma regulação diferente. Na última semana, os legisladores de Nova York juntaram-se a Ohio, Massachusetts e Nova Jersey na introdução de um projeto de lei que forçaria as seguradoras a cobrir retroativamente os pedidos de interrupção de negócios devido ao COVID-19.

O projeto 10226, apresentado por membros da Assembléia de Nova York, Robert Carroll e Patricia Fahy, cita a exigência de as seguradoras fornecerem cobertura para interrupção de negócios durante um período de uma emergência estadual declarada devido à doença de coronavírus 2019 (COVID-19 ) pandemia. O projeto de lei de Nova York seria aplicado às políticas em vigor até 7 de março e emitido para empresas com menos de 100 funcionários em período integral. Grupos do setor de seguros reagiram, alegando que a iniciativa de forçar as seguradoras a oferecer cobertura retroativa de interrupção de negócios para pandemias poderia afetar a estabilidade financeira do setor.

Doações – Se pelo lado atuarial do contrato de seguro não é possível indenizar clientes, por outro a doação é factível. A Bradesco Seguros, por exemplo, é um dos doadores do novo hospital de campanha para atender os pacientes do SUS, vítimas da Covid-19, localizado em um terreno do governo do Estado ao lado do 23º Batalhão da Polícia Militar, na autoestrada Lagoa-Barra. Terá 200 leitos, sendo 100 de UTI e 100 de enfermaria. Contará com tomografia digital, radiologia convencional, aparelhos de ultrassom e ecocardiograma e laboratório de patologia clínica. Deverá ficar pronto até o fim de abril e funcionará por 4 meses, durante o período mais grave da pandemia.

A Rede D’Or liderará a construção e operação do Hospital. O investimento total será de R$ 45 milhões provenientes exclusivamente da iniciativa privada. A Rede D’Or arcará com R$ 25 milhões e R$ 20 milhões serão custeados pela Bradesco Seguros, Lojas Americanas, Instituto Brasileiro de Petróleo (IBP) e Banco Safra em partes iguais.

“Cientes de nosso papel social, anunciamos a doação de R$ 150 milhões para infraestrutura hospitalar, compra de equipamentos médicos, cestas de alimentação e kits de higiene que serão direcionados a comunidades vulneráveis, por meio da Fundação Itaú para Educação e Cultura e do Instituto Unibanco”, informou o presidente do Itaú, Candido Bracher, em redes sociais.

Outra doação vem da parceria dos tres maiores bancos privados. Itaú, Bradesco e Santander anunciaram que vão importar 5 milhões de testes rápidos para a detecção da doença e comprar tomógrafos e respiradores, entre outros aparelhos. Todos serão doados ao Ministério da Saúde.

A BB Seguros anunciou também anunciou a doação de R$ 40 milhões para ajudar pessoas em situação de vulnerabilidade social. Os recursos serão destinados para a compra de alimentos e produtos de higiene e limpeza. A iniciativa também apoia micro e pequenos empreendedores que serão os principais fornecedores dos insumos, promovendo, assim, um ciclo de solidariedade. Os recursos serão disponibilizados à sociedade por meio de entidades assistenciais de todo o país.

A Fundación Mapfre anunciou a doação de € 3 milhões (o equivalente a mais de R$ 16 milhões) para o enfrentamento da pandemia de covid-19 no Brasil. O valor terá como destino o apoio a iniciativas de autoridades governamentais e entidades de saúde, tanto de prevenção da disseminação do novo coronavírus quanto tratamento da infecção. Desse valor, R$ 1,5 milhão foi para a doação de 10 leitos de UTI para o Hospital de Campanha do Pacaembu (região central de São Paulo), que possui capacidade para 200 leitos, será aberto nos próximos dias e receberá pacientes de baixa complexidade diagnosticados com a Covid-19.

O Instituto Caixa Seguradora vai financiar a produção de protetores faciais para proteger profissionais de saúde durante a pandemia do coronavírus. O material será doado a hospitais do Distrito Federal. Atualmente, o Ministério da Saúde está com estoque zerado de equipamentos de proteção individual para profissionais de saúde. Centenas desses profissionais já foram infectados ao atender pacientes que estavam com o novo vírus. Esses protetores diminuem consideravelmente a chance de infecção.

O material, que será produzido pelo Instituto Me Viro, pode ser lavado e reutilizado pelos profissionais. Serão entregues mil protetores-faciais até o final da primeira quinzena de abril.

O fundador do grupo de corretoras e assessoria de investimentos XP Inc., Guilherme Benchimol, anunciou em uma live em seu Instagram um movimento de apoio social em face à pandemia do coronavírus e seu impacto econômico. No programa “Transformando Juntos”, a XP vai doar inicialmente R$ 25 milhões, que devem atender a 100 mil pessoas com abastecimento de alimentos.

E assim vamos, com muitos debates e doações, que podem salvar milhões de vidas.

#ficaemcasa

Veja o video do SindSeg-SP, no qual o consultor Francisco Galiza fala sobre o tema: