Ricardo Fiuza, CEO da Assurant, uma das principais seguradoras no segmento de afinidades e massificados, está radiante nesta quinta-feira. “Acabamos de renovar nossa parceria com a rede varejista especializada em tecnologia e informática com forte presença no Norte, Nordeste e recém chegada no Centro Oeste, a Ibyte! A parceria de sucesso que já dura mais de 10 anos foi ampliada e em breve os clientes Ibyte que já contam com as coberturas Assurant terão novas proteções disponíveis. É mais que tecnologia, é do seu jeito! Ibyte e Assurant, cuidando do que mais importa!”, escreveu ele em sua página no Linkedin.

A Ibyte é uma rede de varejo especializada em eletroeletrônicos, tecnologia e serviços de assistência técnica com 42 unidades em todo o Brasil, contemplando mais de 3.500 produtos entre smartphones, TVs, notebooks, desktops, impressoras, áudio & vídeo, acessórios e serviços. Também atua no e-commerce (ibyte.com.br), com entrega de produtos para todo o país e atendimento por meio de WhatsApp ou telefone pelo número 4020.5000 (número único para todo o Brasil).

Eles participaram de webinar do Grupo de Economia da Infraestrutura & Soluções Ambientais da FGV em parceria com a BMG Seguros

Fonte: BMG Seguros

Discutir um dos principais desafios para um projeto da magnitude do Novo Marco de Saneamento Básico no Brasil foi o objetivo do evento virtual realizado pelo Grupo Economia da Infraestrutura & Soluções Ambientais da Fundação Getúlio Vargas, em parceria com a BMG Seguros.

O mercado segurador, por meio de seus produtos, regulação e capacidade financeira, é um componente fundamental em qualquer grande projeto de infraestrutura. E, para fazer frente a um programa de investimentos de tamanha amplitude como o Novo Marco de Saneamento Básico no Brasil, um dos principais desafios é a atração de financiamento e capacidade de resseguro internacional. Paralelamente, é necessário ainda ter uma regulação robusta e ao mesmo tempo orientada para negócios, em conjunto com a interconexão entre o mercado de seguros e as companhias que atuam com grandes obras e projetos de infraestrutura no país.

“Em alguns casos, teremos de remodelar nossos instrumentos para que de fato possamos dar mais segurança ao investidor”, afirma Jorge Sant’Anna, diretor-presidente da BMG Seguros. Para ele, o investidor já não é garantido como antes e todo o projeto futuro precisa ser rígido e preservado.

Com relação ao apetite das empresas em atender a esse novo marco legal, Carlos Brandão, CEO da Iguá Saneamento, acredita que o momento da discussão é muito adequado. “Temos uma cristalização dos interesses no setor, no projeto de transformação do saneamento no Brasil. Estamos falando em investimentos que podem ultrapassar a casa de 1 bilhão de reais, portanto, e muito oportuna a discussão a fim de fortalecer esses dois marcos da indústria – seguros e saneamento – e ajudar nessa nova fase do setor no Brasil.”

Para Roberto Barbuti, diretor-presidente da Corsan, a relação entre saneamento e seguro ainda está semiaproveitada. “Queremos multiplicar por 3 ou 4 vezes os investimentos no nosso mercado, focando nas entregas dos nossos contratos. Ou seja, existe um potencial enorme no mercado e o setor se seguros é um parceiro importante nessas ações.”

Ao comentar sobre a atuação da Sabesp no mercado e sua participação de concorrência, finalizada hoje, para concessão dos serviços de abastecimento de água e esgoto na da Região Metropolitana de Maceió, vencida pela BRK Ambiental Participações, Benedito Braga, diretor-presidente da Sabesp, avaliou o resultado do primeiro movimento pós-marco como muito bom, principalmente para Alagoas. Isto porque o ágio chegou a 13%, num valor total de R$ 2 bilhões. “Eu vejo com muito otimismo essa ideia da competição, pois ela traz mais eficiência e melhores serviços para a população.”

Os executivos concordam que a implantação do novo marco de saneamento foi uma decisão acertada do Brasil, e avaliam que o novo modelo de financiamento, com participação ativa da iniciativa privada, terá o desafio de assegurar proteção para atrair investidores. Garantir mecanismos que consigam preservar liquidez em questões judiciais e previsibilidade serão fundamentais para os investimentos. Portanto, as segurados têm um papel muito importante em mitigar riscos.

Segundo Gesner Oliveira, coordenador do Grupo de Economia da Infraestrutura & Soluções Ambientais da FGV, existe uma nova forma de contratação no Brasil por performance, desempenho, que, apesar haver alguns exemplos práticos, ainda não é tão difundida quanto poderia. “De qualquer forma, em projetos que envolvem tarefas complexas, multidimensionais, o seguro tem um papel particularmente importante na mitigação de risco. Mais uma vez, o seguro garantia é fundamental em todo o processo”, afirma.

As lideranças de algumas das principais empresas do país, presentes no debate, avaliam que esse novo modelo de financiamento foi um passo importante para o setor de seguros, vai demandar maior aproximação entre operadores e seguradoras e, com isso, garantir que os projetos sejam bem-sucedidos.

Seguradora realiza atualizações em seu blog e também estreia página local no LinkedIn

Agora em outubro, a AIG apresenta novidades em suas redes sociais: o lançamento de uma página local da AIG Brasil no LinkedIn , que agora permite a seguidores da seguradora escolherem entre seguir a página local em português com temas brasileiros, a página global com assuntos de interesse internacional ou as duas. Com isso, os temas postados poderão ser mais bem filtrados pelos seguidores, o que agilizará a comunicação e a interação com o mercado.

O novo perfil na rede social estreia com o layout na cor rosa, para alertar aos visitantes sobre o mês em que se celebra a luta contra o câncer de mama.

A outra novidade é o relançamento do Blog Negócio Seguro AIG , que passa a oferecer uma nova experiência de navegação com maior interatividade com os visitantes. O blog, criado em abril de 2019, traz artigos assinados por especialistas, matérias, vídeos e os podcasts do Negócio Seguro AIG Play que podem ser acessados por lá ou por plataformas como o Spotfy , por exemplo. Desde o seu lançamento, o blog já disponibilizou mais de 80 conteúdos inéditos, incluindo nove e-books e sete episódios de podcasts. Em um ano e meio no ar, o blog teve mais de 57 mil visitantes e 100 mil visualizações de páginas.

“Além do novo formato, mais fácil de navegar e se informar, estamos colocando à disposição dos nossos leitores uma página de soluções AIG. Quem estiver lendo uma matéria sobre determinado risco, por exemplo, e quiser saber mais sobre o assunto terá uma melhor experiência de navegação no próprio blog”, explica Lúcio Mocsányi, diretor de Comunicação Corporativa e Marketing para América Latina e Caribe da AIG. “Também passamos a disponibilizar uma biblioteca de conteúdos exclusivos, onde nossos e-books, que exploram temas em maior profundidade, poderão ser baixados de uma forma mais fácil”, completa.

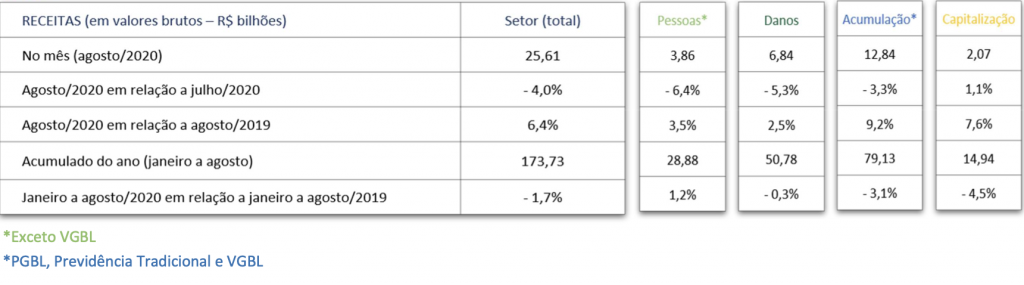

Em vendas, há uma queda de 1,7%, para R$ 173 bilhões. Apenas seguro de pessoas cresceu. Danos, acumulação e capitalização recuaram no acumulado do ano

As seguradoras acumulam lucro líquido de R$ 10,3 bilhões de janeiro a agosto de 2020, queda em relação aos R$ 11,3 bilhões do mesmo período do ano passado, de acordo com ranking elaborado pela consultoria Siscorp com base em dados estatísticos da Superintendência de Seguros Privados (Susep).

A redução é justificada por vendas mais fracas durante a pandemia e recuou da taxa de juros. Mas o que se vê é um grande esforço para a retomada das vendas e lucratividade, uma vez que as seguradoras precisam do apoio dos acionistas para manter investimentos em tecnologia, inovação de produtos e formas de distribuição e retenção de talentos para se manterem competitivas num cenário cada dia mais desafiador do país e do setor.

As seguradoras ligadas a banco mantém as três posições na casa do bilhão, com Bradesco na liderança, com R$ 2,9 bilhões, seguida por Banco do Brasil, com R$ 1,6 bilhão, e Caixa Seguros, com R$ 1,55 bilhão. Elas respondem por mais de 50% do lucro de todo o setor.

Segundo o sócio diretor da Siscorp, Dawson Henriques, o grupo Bradesco é o maior responsável pela queda no lucro do mercado, com ganho recuando de R$ 4 bilhões de janeiro a agosto do ano passado para R$ 2,9 bilhões no mesmo período de 2020. “Muitas seguradoras tiveram expressiva melhora nos resultados por conta da queda nos sinistros durante a Pandemia, principalmente as “automoveiras”, citou.

As receitas dos segmentos supervisionados pela Susep totalizaram R$ 25,61 bilhões em agosto de 2020, segundo estudo divulgado hoje. Apesar da queda nas receitas em relação a julho de 2020, que foram de R$ 26,68 bilhões, destaca-se o melhor desempenho do setor, em todos os segmentos, em relação a agosto de 2019.

No acumulado de todo o setor há uma queda de apenas 1,7%, se comparado com mesmo período do ano anterior, para vendas e contribuições de R$ 173 bilhões. Em julho, a queda era de 3%. Os seguros de pessoas apresentam alta de 1,2% em relação a 2019, havendo um crescimento real do segmento, considerado o IPCA no mesmo período. Seguro de danos recua -0,3%, de acumulação -3,1% e capitalização -4,5%.

A autarquia destaca o crescimento de 3,9% nos prêmios dos seguros de danos, desconsideradas as receitas de seguro auto. Considerando a inflação medida pelo IPCA para o período, representa um aumento real de 3,2%. O seguro garantia estendida e microsseguros seguem em recuperação após queda no início da pandemia. Em relação a julho de 2020, as receitas destes seguros cresceram em agosto, respectivamente, 14,4% e 21,1%.

Nos produtos de acumulação, observa-se uma redução de 3,3% na receita, em comparação a julho de 2020. No entanto, quando comparado com agosto de 2019, o segmento apresentou um aumento de 9,2%. Ainda há umaquedade3,1%nascontribuiçõesnoacumulado até agosto, quando comparado com 2019. Em julho, a queda era de 5,1%.

O PGBL, em 2020, registrou crescimento de 0,9% no acumulado até agosto, em relação ao mesmo período de 2019. O VGBL e Previdência Tradicional, até agosto 2020, observa-se uma diminuição de 3% no VGBL e 13,8% na Previdência Tradicional, em comparação ao mesmo período de 2019. Apesar da queda, os produtos vêm apresentando recuperação – em julho, a diferença era, respectivamente, de 5,3% e 14,9%.

Consultas com psicólogos e psiquiatras aumentaram 48%

Fonte: SulAmérica

Os efeitos do isolamento, das preocupações financeiras, excesso de trabalho e medo de contrair a COVID-19 já se refletem no número de pessoas que procuram atendimento para tratar de sintomas de depressão, ansiedade, transtorno de pânico e burnout. Um levantamento da SulAmérica mostra que a procura pelo programa Única Mente, focado em saúde mental, aumentou 28% de abril a junho, em comparação aos meses de janeiro, fevereiro e março. Ansiedade e depressão são as patologias mais frequentes entre os beneficiários acompanhados.

A pesquisa também aponta que os meses de maio, junho e julho foram os que apresentaram maior número de consultas dentro do programa: houve um aumento de 48% nos atendimentos de psiquiatria e psicologia em relação aos meses de fevereiro, março e abril.

“A pandemia mostrou que saúde não é só uma questão física, mas também financeira e emocional. A falta de perspectivas, a impossibilidade de fazer planos e o afastamento social colocou luz em questões muitas vezes negligenciadas, mas que agora precisam ser resolvidas”, afirma Tereza Veloso, diretora técnica Médica e Rede Credenciada da SulAmérica.

Um dado importante nesse cenário foi a autorização do exercício da telemedicina durante a pandemia, ampliando o acesso à saúde. Na SulAmérica, as consultas psiquiátricas já chegam à 6.000, desde o início de março, quando o Saúde na Tela foi disponibilizado aos beneficiários.

Além disso, desde 2018 a SulAmérica oferece Psicológo na Tela, serviço de psicoterapia por videochamada, de forma imediata ou agendada, diretamente pelo aplicativo SulAmérica Saúde, que soma mais de 35.000 consultas. Para ser atendido, o paciente precisa enviar uma foto do pedido médico pelo próprio aplicativo e aguardar a autorização. Na sequência, o beneficiário poderá, então, agendar a sessão com os psicólogos disponíveis, com a opção de acompanhamento contínuo com o mesmo profissional, se desejar.

Tratamento individualizado – Única Mente é uma iniciativa SulAmérica focada em prevenção, diagnose, tratamento e reabilitação de beneficiários com depressão, ansiedade, transtorno de pânico, burnout e estresse pós-traumático.

O propósito é garantir a individualização das medidas terapêuticas, de acordo com as singularidades e as necessidades de cada caso, viabilizando o acesso e a qualidade do tratamento, assim como o acompanhamento da sua execução em todas as fases.

Empresas levantaram na Justiça do Trabalho pelo menos R$ 33 milhões que estavam depositados em juízo para assegurar dívidas trabalhistasde acordo com a Data Lawyer Insights

Entre as várias modalidades de seguros, três deles avançam com personalidade própria diante da pandemia, diante da iniciativa de grupos de executivos de resolver problemas financeiros de seus clientes e também do próprio mercado, com riscos ocorridos e que estão excluídos dos contratos. Como ninguém está com margem para entrar em duelo com clientes, principalmente com a competição acirrada como está, a melhor saída é apoiar na solução de conflitos.

O garantia judicial tem sido uma das opções de empresas para levantar, na Justiça do Trabalho, pelo menos R$ 33 milhões que estavam depositados em juízo para assegurar dívidas trabalhistas ou garantir o direito de recorrer. Em meio à pandemia, os valores foram substituídos por seguro garantia, com base em entendimento favorável do Tribunal Superior do Trabalho (TST). Neste ano, até o dia 18 deste mês, a Justiça do Trabalho recebeu 12,2 mil pedidos de substituição de dinheiro por seguro, quase 50 vezes mais que em 2019, com um total de 254. Esses processos somam cerca de R$ 150 milhões, de acordo com a Data Lawyer Insights, informa o Valor.

Outra boa notícia do dia vem do Lloyd’s of London, principal mercado de seguros do mundo, que acaba de anunciar um novo seguro paramétrico para cobertura de Lucros Cessantes por perturbação e paralisação de serviços de TI dos segurados. A cobertura será acionada por um critério paramétrico, pagando automaticamente sempre que os serviços críticos de informática do segurado forem atingidos, tais como cloud, e-commerce ou sistemas de pagamentos. O propósito de desenvolvimento do produto é reduzir de forma significativa o tempo de regulação dos sinistros e pagamento das indenizações. Ao que tudo indica, os seguros paramétricos passarão a ser adotados cada vez mais para diferentes tipos de riscos, na tentativa de recuperar a reputação do mercado, fortemente abalada pelas disputas surgidas em razão das negativas de indenização por interrupção de negócios, em razão dos efeitos da pandemia.

O seguro cibernético também avança com força com a Lei Geral de Proteção de Dados (LGPD), que entrou em vigor há duas semanas e responsabiliza empresas pelo vazamento de informações de seus clientes, deve impulsionar a demanda por seguros contra riscos cibernéticos. A nova regra tem potencial para multiplicar por 20, em dois anos, a receita das seguradoras com esse tipo de apólice, segundo a F.Torres Advogados, especializado em seguros e resseguros. A projeção do escritório toma como base resultado de 2019, quando prêmios emitidos para seguros contra riscos cibernéticos somaram R$ 20,7 milhões. O número já foi superado em 2020, em razão dos ataques virtuais nos primeiros meses da pandemia. De janeiro a julho, foram R$ 20,8 milhões em prêmios, traz o Estadão.

por Breno Nardy, head de Financial Lines da Austral Seguradora

O cenário de pandemia freou a expectativa de melhora econômica do país em 2020, mas os próximos anos devem trazer investimentos em diversos setores de infraestrutura. Seja em portos, aeroportos, rodovias ou ferrovias, seja em energia, saneamento ou telecomunicações, muitas obras são necessárias para o avanço nacional. Quando se fala em obra, alguns produtos de seguros vêm à mente de corretores e segurados: Riscos de Engenharia e Responsabilidade Civil em Obras. Contudo, tão importante quanto os dois produtos citados é o seguro de Responsabilidade Civil Profissional de Engenheiros, especialmente em um momento em que o país aguarda ansiosamente a retomada de sua economia e a alavancagem de projetos de infraestrutura.

Com os avanços em marcos regulatórios, como o do saneamento, de energia elétrica e de telecomunicações, que vão ampliar a demanda por obras de engenharia, a expectativa do governo federal é de que a infraestrutura seja a protagonista dessa retomada. A União calcula algo em torno de R﹩ 250 bilhões em contratos até o final de 2022 e pelo menos cem leilões de concessões. Com isso, o tema da proteção ganha corpo outra vez e o mercado de seguros encontra oportunidades a serem aproveitadas.

O seguro de Riscos de Engenharia tem função semelhante à do seguro Patrimonial no canteiro de obras. Seu objetivo principal é garantir que o proprietário da obra mantenha seu patrimônio protegido contra imprevistos, desde os equipamentos até a construção em si. Já o seguro de Responsabilidade Civil Geral (RCG) em Obras tem como objetivo indenizar terceiros em função de acidentes que possam ser causados durante a obra.

Já com o seguro de Responsabilidade Civil Profissional (RCP), também conhecido como seguro de Erros e Omissões (E&O), o segurado, seja ele engenheiro profissional liberal ou um escritório de engenharia em personalidade jurídica, estará protegido contra os danos que possa vir a causar a terceiros, em função de eventuais falhas profissionais.

Não importa o quão capacitado seja o engenheiro ou quão sofisticados sejam seus equipamentos, todo ser humano está sujeito a erros. Ou pior, todo profissional está sujeito a ser processado por supostos erros sob sua responsabilidade. E cada engenheiro sabe a culpabilidade que sua assinatura em uma ART pode trazer. Podem-se usar tantos coeficientes de segurança quanto forem necessários, que sempre existirá a possibilidade de uma execução incorreta, de uma supervisão negligente, de um material inadequado, entre outros.

O seguro de Engenharia se encerra com a entrega da obra. Qualquer dano que não tenha sido constatado durante a vigência da apólice ficará sem cobertura. Já o seguro de RCP para Engenheiros poderá oferecer cobertura para o dano identificado em período posterior, uma vez que seu gatilho é a falha profissional, não um acidente durante as obras. Muitos dos problemas somente serão descobertos algum tempo após a entrega do empreendimento, como por exemplo o desabamento da ciclovia Tim Maia ou o recente vazamento em barragem do Eixo Norte da transposição do Rio São Francisco. Nesse momento, a apólice de Engenharia não estará mais vigente, enquanto a de E&O poderá estar.

Apesar de erros de projeto serem a cobertura mais disseminada do RCP para Engenheiros e Arquitetos, há apólices que oferecem cobertura também para erro de execução. Nesse sentido, é importante comentar sobre a existência da extensão de cobertura para subcontratados, de forma que o erro sob responsabilidade do segurado poderá ser coberto mesmo que não tenha sido diretamente cometido por ele. Cobertura para a responsabilidade do segurado em Joint Ventures também permite que a seguradora cubra prejuízos sob responsabilidade do segurado, mesmo que indiretamente causados.

Um dos pontos mais importantes da apólice de E&O é o adiantamento dos custos de defesa. O seguro permite que o segurado contrate advogados para sua defesa e, não havendo algum impeditivo para a cobertura, a seguradora paga antecipadamente os honorários advocatícios. Tais custos costumam ser elevados, muitas vezes sendo a principal preocupação dos contratantes do RCP.

As contratações do seguro podem ser feitas em apólices anuais e renováveis abrangendo todos os projetos sob responsabilidade do segurado ou de maneira pontual, com uma apólice por projeto específico. É possível que o proprietário da obra exija uma apólice de RCP para seu projeto especificamente, mesmo que já exista uma apólice abrangendo todos os projetos elaborados e executados pelo segurado. Isso acontece porque o limite de responsabilidade da apólice específica apenas poderá ser utilizado por aquela obra, não sendo, portanto, consumido por eventualidades em outras localidades.

Caso a perspectiva de crescimento no número de obras necessárias para o desenvolvimento nacional se concretize, surgirão oportunidades para a contratação do seguro de Responsabilidade Civil Profissional de Engenheiros. Dessa forma, não apenas os acidentes costumeiramente cobertos nas apólices de RCG e Engenharia poderão encontrar amparo no mercado segurador, mas também as chamadas falhas profissionais poderão ter a devida cobertura.

Indicadores como o de sinistralidade estão em alta, com retomada de procedimentos eletivos

Fonte: FenaSaúde

A economia brasileira – assim como a do resto do mundo – deverá enfrentar tempos turbulentos pela frente. Mas o mercado de saúde suplementar se mostra saudável para atravessar o período desafiador do pós-pandemia. O grau de dificuldades dependerá da velocidade da recuperação econômica e dos estímulos que o governo brasileiro será capaz de gerar para manter a capacidade de consumo das pessoas.

Em palestra realizada por meio virtual na manhã desta quarta-feira (30) junto ao Clube de Seguros de Pessoas de Minas Gerais (CSP-MG), o presidente da FenaSaúde (Federação Nacional de Saúde Suplementar), João Alceu Amoroso Lima, abordou as perspectivas das operadoras de planos e seguros de saúde para os próximos meses.

“A partir de outubro, é possível que os volumes de frequência de procedimentos, como consultas e exames, já voltem ao nível pré-pandemia”, previu. “A ANS (Agência Nacional de Saúde Suplementar) mostrou que, em agosto, os indicadores de sinistralidade já começaram a subir muito e caminham para voltar ao normal”.

A pandemia também deve produzir outras mudanças no setor, segundo o presidente da FenaSaúde. Um dos mais significativos é a progressiva mudança no modelo de remuneração de prestadores pelas operadoras. “Cada vez mais se fala de sair do atual sistema de remuneração para algo mais amplo, que agregue mais valor à saúde. Teremos a redução gradual do ‘fee for service’ para o conceito de remuneração baseada em valor”.

Sob o tema “Saúde Suplementar: Impactos da Pandemia e Novas Perspectivas para o Mercado”, participaram do debate, além de João Alceu Amoroso Lima, os presidente do CSP-MG, João Paulo Mello; do Sincor (Sindicato dos Corretores de Seguros) de Minas Gerais, Maria Filomena Branquinho; e do SindSeg (Sindicato das Empresas de Seguros e Resseguros) de Minas, Goiás, Mato Grosso e Distrito Federal, Marco Neves. O diretor do CSP-MG, Maurício Tadeu Morais, foi o mediador.

Durante debate com os espectadores, que puderam interagir e enviar perguntas ao palestrante, o presidente da FenaSaúde disse que outra possível decorrência da pandemia é um maior processo de consolidação do mercado de saúde suplementar, com rearranjo entre os principais players em praças importantes, como tem acontecido nos últimos meses.

O modelo de negócios da saúde – não apenas suplementar – também deve sofrer alterações na forma de organizar a cadeia de suprimentos. A pandemia, avaliou Amoroso Lima, mostrou que é indesejável alta concentração de compras em poucos fornecedores, sejam países ou empresas específicas, o que impactou preços e disponibilidades de equipamentos no auge dos casos de covid-19. “A máxima de que é bom concentrar em alguns fornecedores para obter preços melhores será revista para termos uma melhor diluição dos riscos”.

Foco de atenção do mercado é a proliferação de novas modalidades de acesso a atendimentos e procedimentos de saúde que foram facilitados pelas tecnologias e impulsionados pela permissão da prática de telemedicina durante o período de pandemia. É o caso de serviços baseados em plataformas digitais ou organizados sob o modelo de cartões de benefícios ou clubes de assinaturas.

“São empresas e serviços que estão mirando os consumidores que estão na ‘fronteira’, que não têm renda disponível para adquirir um plano de saúde e querem uma alternativa ao SUS. Há aí uma fronteira regulatória tênue (sobre se é ou não é um serviço de natureza securitária) e que certamente irá levar a ANS a ter que se manifestar”, comentou.

Neste sentido, para atrair este perfil de beneficiários e ampliar acessos, a FenaSaúde tem defendido a possibilidade de disponibilizar planos de saúde com coberturas moduladas que possam se adequar à capacidade de pagamento de cada empresa ou família. Além disso, busca novas regras que viabilizem a oferta de planos individuais: “Enquanto permanecerem as regras de reajuste que temos hoje, infelizmente não há incentivo para o mercado comercializar estes tipos de planos”.

O presidente da FenaSaúde também salientou a importância das operadoras para manter o bom funcionamento da cadeia de prestação de serviços de saúde privados nos meses mais severos da pandemia. “Muitas operadoras socorreram prestadores, como hospitais em dificuldade em função do adiamento de procedimentos eletivos, com adiantamentos, empréstimos e antecipação de pagamentos. Na FenaSaúde, tentamos ajudar, facilitando estas conversas”.

Com quase 30 anos de existência, a Icatu Seguros conquistou mais um ano o ranking Melhores Empresas para Trabalhar no Rio de Janeiro do Great Place to Work (GPTW). A empresa, que tem como propósito contribuir para proteger e assistir às pessoas em todas as fases da sua vida, teve o reconhecimento interno, entre aqueles que ajudam a construir e fortalecer seu desenvolvimento, sendo eleita pelo sexto ano seguido como uma das melhores empresas para se trabalhar no Rio.

Cerca de 94% dos colaboradores que responderam a pesquisa recomendariam a seguradora aos amigos e familiares como um excelente lugar para se trabalhar. Os times disseram ainda que a Icatu é uma empresa que desenvolve as pessoas e oferece oportunidades de crescimento, inclusive com reuniões de feedback mais de três vezes ao ano, o que aumenta o índice de confiança entre funcionários e empresa. Entre as percepções sobre a Icatu, os colaboradores afirmam ser uma empresa acolhedora, amistosa, descontraída e de fácil adaptação, mesmo nos casos de mudança de área. As equipes também relataram se tratar de uma empresa que valoriza a diversidade independentemente da idade, gênero, cor, etnia ou orientação sexual. Entre os entrevistados, 90% acreditam que a companhia continuará crescendo nos próximos dois anos.

“Nossos colaboradores dizem ter orgulho de trabalhar aqui e isso nos deixa ainda mais orgulhosos. Nossa companhia vem crescendo significativamente na sua área de atuação nos últimos anos e acreditamos que o investimento em tecnologia e inovação têm impulsionado o resultado e o envolvimento de todos para melhorar o atendimento aos clientes e parceiros e para o nosso desenvolvimento como grupo. Nossa intenção é continuar entregando melhores oportunidades de trabalho, mantendo a união e o propósito que nos move internamente”, diz Camila Asenjo, diretora de Pessoas da Icatu Seguros.

Com a missão de democratizar o acesso à proteção, contribuindo para a educação e o planejamento financeiro das pessoas, a Icatu Seguros também cuida do bem-estar e da qualidade de vida dos seus 1.900 colaboradores. A empresa busca valorizar o time para que todos se sintam parte fundamental de uma engrenagem.

“Temos feito diversas iniciativas para fomentar o sentimento de pertencimento, sobretudo neste ano, em virtude do isolamento social. Oferecemos um programa interno de saúde mental e física visando justamente o bem-estar no dia a dia do trabalho e só temos a agradecer o engajamento dos nossos colaboradores que vêm mantendo ou melhorando a produtividade.” diz Camila.

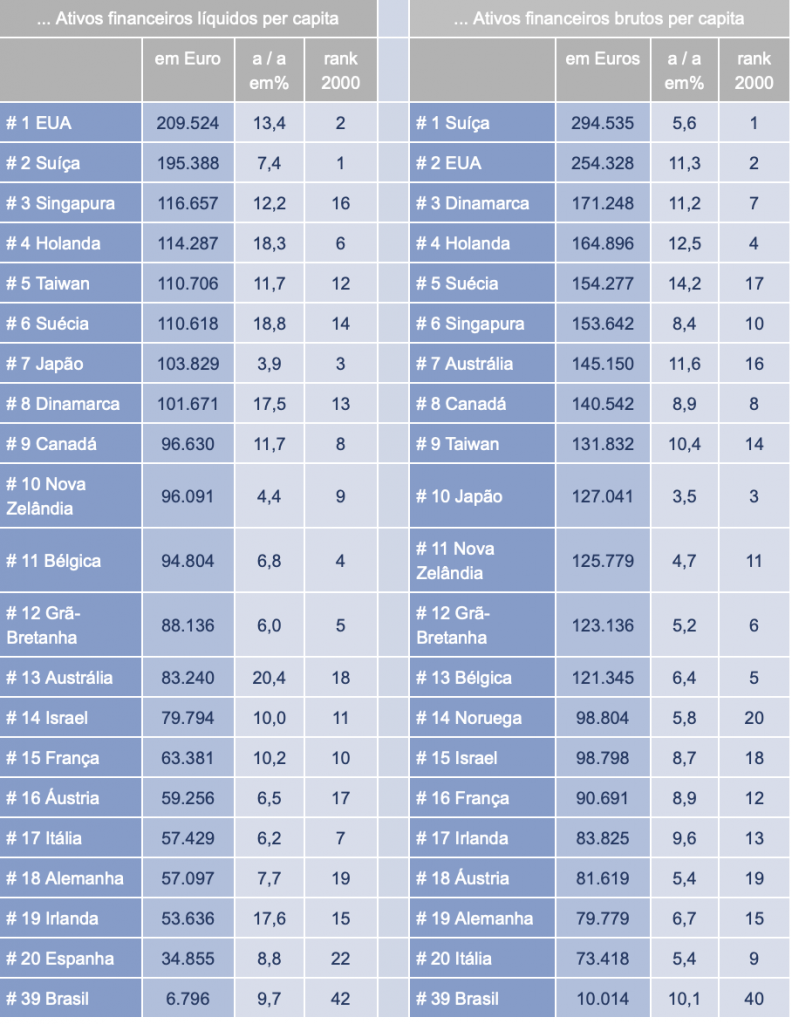

É o que mostra o Relatório de Riqueza Global da Allianz 2020: riqueza imune

A Allianz revela a 11ª edição do seu “Relatório de Riqueza Global”, que coloca a situação de ativos e dívidas de famílias em quase 60 países sob o microscópio.

Nunca, nos últimos dez anos, pudemos reportar um aumento tão grande na riqueza: em todo o mundo, ativos financeiros brutos[1] aumentaram 9,7% em 2019, registrando o maior crescimento desde 2005. Este desempenho é nada além de surpreendente, dado o fato de que 2019 foi marcado por uma inquietação social, aumento dos conflitos comerciais crescentes e uma recessão industrial.

Mas, à medida que os bancos centrais inverteram o curso e embarcaram em uma flexibilização monetária de base ampla, os mercados de ações desvincularam-se dos fundamentos e dispararam 25%, elevando os ativos financeiros no processo: a classe de ativos de títulos negociáveis aumentou incríveis 13,7% em 2019; no século 21, nunca o crescimento foi tão rápido.

As taxas de crescimento das outras duas principais classes de ativos foram menores – mas, ainda assim, impressionantes: seguros e previdência atingiram alta de 8,1%, refletindo, principalmente, o aumento dos ativos subjacentes, e os depósitos bancários aumentaram 6,4%. De fato, todas as classes de ativos registraram um crescimento significativamente acima de suas médias de longo prazo desde a Grande Crise Financeira (GFC).

Outra peculiaridade de 2019: ao longo dos anos, a tabela da liga de crescimento regional costumava ser dominada por Mercados Emergentes. Não foi assim em 2019. As regiões que viram o crescimento mais rápido foram de longe as mais ricas: América do Norte e Oceania, onde os ativos financeiros brutos das famílias elevaram-se ao recorde de 11,9%, cada. Como consequência, pelo terceiro ano consecutivo, os Mercados Emergentes não foram capazes de superar seus pares muito mais ricos. O processo de atualização está paralisado.

Crise? Que crise?

A mesma história está prestes a se repetir em 2020 – mas apenas no extremo. Enquanto a Covid-19 mergulhava a economia mundial em sua recessão mais profunda em 100 anos, bancos centrais e autoridades fiscais em todo o mundo disparavam bazucas monetárias e fiscais sem precedentes, protegendo as famílias e seus ativos financeiros das consequências de um mundo em desordem.

Estimamos que as famílias privadas têm sido capazes de recuperar suas perdas do primeiro trimestre e registraram um ligeiro aumento de 1,5% nos ativos financeiros globais no fim do segundo trimestre de 2020, à medida que os depósitos bancários, alimentados por generosos esquemas de apoio público e poupanças preventivas, aumentaram incríveis 7%. Muito provavelmente, os ativos financeiros das famílias privadas podem terminar 2020, o ano da pandemia, no azul.

“Por enquanto, a política monetária salvou o dia”, disse Ludovic Subran, economista-chefe da Allianz. “No entanto, não devemos nos enganar. Taxas de juros zero e negativas são um doce veneno. Eles minam o acúmulo de riqueza e agravam a desigualdade social, pois os proprietários de ativos podem embolsar bons lucros inesperados. Não é sustentável. Salvar o dia não é o mesmo que ganhar o futuro. Para isso, precisamos mais do que nunca de reformas estruturais após a Covid-19 para lançar as bases para um crescimento mais inclusivo.”

Inversão de tendência

A diferença de riqueza entre países ricos e pobres aumentou novamente. Em 2000, os ativos financeiros líquidos per capita eram 87 vezes maiores, em média, nas Economias Avançadas do que nos Mercados Emergentes; em 2016, esse índice caiu para 19. Desde então, voltou a subir para 22 (2019).

Essa reversão do processo de recuperação é generalizada: pela primeira vez, o número de membros da classe de riqueza média global caiu significativamente: de pouco mais de 1 bilhão de pessoas, em 2018, para pouco menos de 800 milhões, em 2019. Olhando para o desenvolvimento desde a virada do século, no entanto, a ascensão dos mercados emergentes continua impressionante. Ajustado para o crescimento da população, a classe de riqueza média global cresceu quase 50%, e a classe de riqueza alta, 30% – enquanto a classe de riqueza mais baixa diminuiu quase 10%.

Apesar deste progresso, o mundo continua sendo um lugar muito desigual. Os 10% mais ricos em todo o mundo – 52 milhões de pessoas nos países abrangidos, com ativos financeiros líquidos médios de 240 mil euros – possuíam, juntos, cerca de 84% do total de ativos financeiros líquidos em 2019; entre eles, o 1% mais rico – com ativos financeiros líquidos médios acima de 1,2 milhão de euros – possui quase 44%.

O desenvolvimento, desde a virada do milênio, é impressionante: enquanto a parcela do décimo mais rico caiu sete pontos percentuais, a do mais rico aumentou três pontos percentuais. Assim, os muito ricos realmente parecem estar afastando-se cada vez mais do resto da sociedade.

“É bastante preocupante que a diferença entre países ricos e pobres tenha voltado a aumentar antes mesmo da Covid-19 chegar ao mundo”, comentou Patricia Pelayo Romero, coautora do relatório. “Porque a pandemia muito provavelmente aumentará ainda mais a desigualdade, sendo um retrocesso não só para a globalização, mas também prejudicando a educação e os serviços de saúde, principalmente em países de baixa renda. Se mais e mais economias estão voltando-se para dentro, o mundo como um todo será um lugar mais pobre”.

Brasil: crescimento em ativos e passivos estagnando

Os ativos financeiros brutos das famílias brasileiras cresceram 10,9% em 2019, abaixo de sua média de dez anos, de 15,4%, e estagnou desde a crise de 2016. O passivo cresceu 11,9%, um ponto percentual acima de sua média de dez anos. Os ativos financeiros líquidos cresceram 10,5%, ligeiramente mais lento do que em 2018 (11,6%). Na década que se seguiu ao GFC (Grande Crise Financeira), o índice de endividamento no Brasil cresceu 11 pontos percentuais, e atualmente está em 43%, bem acima da média regional de 30%. Com um patrimônio líquido per capita de 6.796 euros, o Brasil alcançou a 39ª posição em nosso ranking de riqueza dos países. Em 2020, o crescimento será notoriamente menor, já que tanto a economia brasileira quanto a global têm sido duramente atingidas pela pandemia.

Mais interessante do que esses números, no entanto, é a mudança na estrutura dos ativos das famílias desde a virada do milênio: os investidores brasileiros abandonaram os instrumentos seguros de investimento e aumentaram sua exposição a títulos negociáveis. Em 2019, a sua participação em títulos negociáveis como porcentagem do total de ativos financeiros era de 54%, contra 33% em 2000. Esta evolução, no entanto, torna-os mais vulneráveis a crises nos mercados financeiros. Até setembro, a B3 não tem conseguido recuperar as perdas sofridas em março.

“Em tempos como estes, é cada vez mais importante apoiar a educação financeira e a inclusão. Nos países em desenvolvimento, famílias são mais vulneráveis a choques adversos devido à falta de um estado de bem-estar; economias são uma proteção para esses choques”. disse Arne Holzhausen coautor do relatório. A América Latina tem sido uma das regiões mais afetadas pelo choque econômico da pandemia, mas uma recuperação não está fora de questão. Investidores brasileiros podem comandar a mudança, colocando seu dinheiro onde há mais chances de criar um impacto positivo, seja em investimentos verdes ou socialmente responsáveis.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.