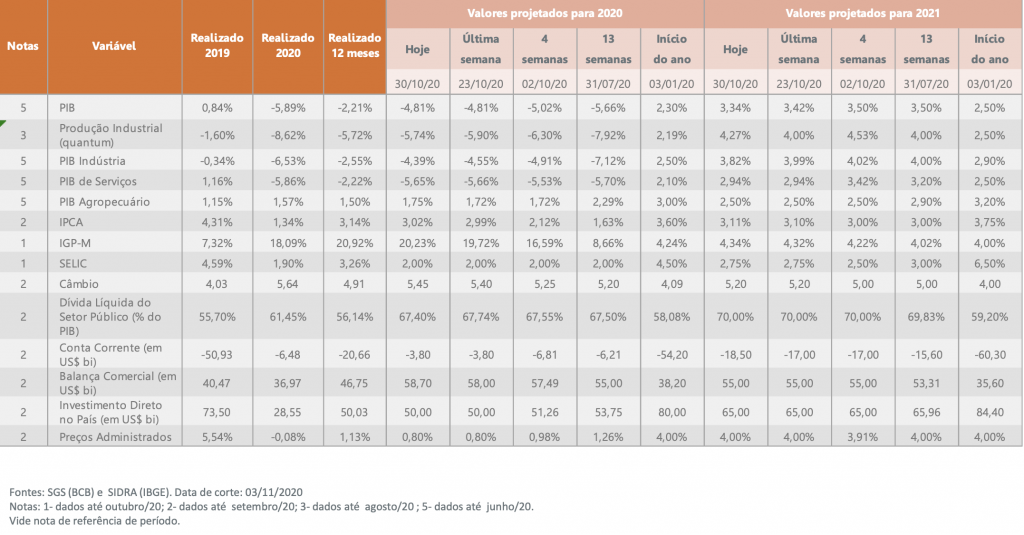

Considerando-se uma nova emissão de debêntures anunciada no último dia 3, com perspectiva de captar R$ 300 milhões, além de outras ações previstas que podem chegar a R$ 800 milhões, os recursos seriam suficientes para integralizar e resolver as exigências regulatórias

O IRB Brasil Re apresentou prejuízo líquido de R$ 229,8 milhões. Excluindo-se o impacto dos negócios descontinuados, o lucro líquido seria de R$ 149,4 milhões. Trata-se de uma melhora em relação as perdas de R$ 685,1 milhões registradas no segundo trimestre deste ano.

O faturamento bruto do terceiro trimestre atingiu R$ 2,9 bilhões, 29,5% superior ao mesmo período do ano anterior, sendo R$ 1,8 bilhão no Brasil, crescimento de 38,8%, e R$ 1,1 bilhão no exterior, avanço de 17,3%. O prêmio ganho totalizou R$ 1,5 bilhao, alta de 9,1% em relação do terceiro trimestre de 2019. O índice combinado ficou em 92%, dado positivo pois quanto mais abaixo de 100, melhor, revertendo a tendência observada no primeiro semestre de 2020, que apresentou 108%. O resultado financeiro no terceiro trimestre totalizou R$ 115,3 milhões, muito acima dos R$ 50,2 milhões do segundo trimestre.

O ponto alto da divulgação de terceiro trimestre estava em mostrar as ações realizadas para sanear o balanço desde a carta publicada pela gestora Squadra, questionando as reservas e solvência, e que levou a uma investigação interna, afastamento da diretoria e intervenção fiscal da Superintendência de Seguros Privados (Susep) passou a acompanhar o dia a dia do grupo e exigiu o enquadramento da liquidez de acordo com as normas do setor.

Os dados apresentados hoje em teleconferência com jornalistas mostram o trabalho de Antonio Cassio dos Santos, CEO e presidente do Conselho de Administração, e sua nova equipe nestes oito meses do novo comando da maior resseguradora do Brasil. “Temos uma empresa robusta, com ativos de R$ 23,3 bilhões. Também é sólida, com patrimônio líquido de R$ 4,9 bilhões. Destaco também que é uma companhia líquida, com caixa de R$ 7,4 bilhões em 30 de setembro”, afirmou Santos.

Santos fez uma retrospectiva dos últimos três meses. Ele destacou a capitalização da companhia, com o levantamento de R$ 2,3 bilhões para reforçar o capital da empresa; a conclusão da reforma do conselho de administração, com 7 novos entre os 9 membros que compõem o grupo. Cancelar contratos deficitários também foi um dos alvos da nova equipe. Segundo Santos, tais negócios descontinuados, com perdas de R$ 659 milhões, a partir de agora terão efeito residual nos próximos balanços. Também mudou a diretoria estatutária e conquistou rating “brAAA” da Standard & Poor’s Global Ratings, que atribuiu uma perspectiva estável à companhia.

Com todas as arrumações, um dos trunfos do IRB para mostrar a investidores o trabalho em curso foi exibir o fluxo de caixa. “Depois de três meses de geração de caixa operacional negativo, o IRB voltou a apresentar caixa positivo de R$ 182 milhões no período”, ressaltou o CEO.

O principal feito, no entanto, foi chegar bem próximo das exigências de solvência exigidas pela Susep para o reenquadramento regulatório. O saldo das provisões técnicas cresceu 39,4% em setembro de 2020, atingindo a cifra de R$ 14,5 bilhões contra R$ 10,4 bilhões em dezembro de 2019. “O plano de enquadramento de liquidez regulatória está sob absoluto controle com as captações e conquista do fluxo de caixa. Precisamos agora resolver alguns detalhes da lei, para que alguns ativos possam ser adaptados para estarem em conformidade com as normas. Até o final do ano estará resolvido”, afirmou Santos, detalhando as conquistas já obtidas.

Wilson Toneto, vice-presidente executivo Técnico e de Operações, explica que com a capitalização de R$ 2,3 bilhões concluída em agosto, o IRB encerrou o terceiro trimestre com excesso de capital regulatório de R$ 1,5 bilhão, o que equivale a um índice de solvência regulatória de 182,4% e índice de solvência total de 259,5%. Porém, algumas linhas de ativos não são consideradas pela legislação como elegíveis para cobertura de Provisões Técnicas e Regulatório, geram um desenquadramento de R$ 1,97 bilhão no final de setembro.

No entanto, ao considerar a captação de R$ 597 milhões, feita em outubro por meio da 1ª. emissão de debêntures, o ingresso de recursos decorrentes de redução de capital de controladas de R$ 115 milhões e provável regularização dos R$ 793 milhões mantidos em conta remunerada em dólares no exterior, utilizados para garantir as provisões de cedentes nos EUA e Canadá, conforme exigência regulatória daqueles países, o déficit seria de aproximadamente R$ 500 milhões.

Considerando-se uma nova emissão de debêntures anunciada no último dia 3, com perspectiva de captar R$ 300 milhões, além de outras ações previstas que podem chegar a R$ 800 milhões, os recursos seriam suficientes para integralizar e resolver as exigências regulatórias.

Um detalhe importante é que está em consulta pública proposta da Susep, para novas regras para gestão do risco de liquidez das entidades. Se ela for aprovada como está na minuta, há um impacto positivo no balanço do IRB de R$ 400 milhões. Com isso se mantém a expectativa de ter o problema regulatório resolvido ainda este ano”, afirmou Toneto.

O saldo dos investimentos somou R$ 7,4 bilhões (não inclui R$ 597 milhões da 1ª emissão de debêntures e R$ 115 milhões de redução de capital em controlada) contra R$ 4,5 bilhões em dezembro de 2019; um aumento de 80% incluindo ambos eventos mencionados.

Outro destaque deste terceiro trimestre foi a parceria com a B3 para o uso de blockchain nas operações de resseguros. “Essa parceria vai contribuir para mantermos as despesas administrativas abaixo do patamar de 5% dos prêmios ganhos, com transações mais eficientes, rápidas e transparentes”, ressaltou Santos. Leia mais IRB e B3 desenvolvem plataforma blockchain

Com a empresa saneada, Santos aposta num 2021 melhor. “Temos oo programas de saneamento básico, as concessões e o 5G. Somente esses três programas vão trazer um grande impacto na infraestrutura do Brasil. E sendo o IRB um especialista em programas de resseguros de riscos como os mapeados nessas atividades, temos um cenário positivo para atuar no próximo ano. Além disso, mundialmente o setor de resseguros sinaliza uma uma recuperação das taxas, com melhora das margens em função da recuperação de preços. Começamos a sair do pântano. Temos margens consistentes para seguir consolidando do IRB como uma companhia solida, liquida e robusta.”

App de saúde ajuda no retorno voluntário de colaboradores do IRB Brasil RE

O IRB Brasil RE colocou 100% da empresa em home office sem descontinuidade operacional. Sete meses depois, a empresa segue com o trabalho remoto, mas abriu as portas dos escritórios do Rio e de São Paulo para o retorno voluntário dos colaboradores.

Todos os dias, os colaboradores que optaram pelo retorno voluntário ao trabalho presencial – cerca de 30 por semana somente, na sede, no Rio, de um total de 350. Eles respondem a perguntas sobre a saúde em um aplicativo de autoavaliação.

A ferramenta, que pode ser instalada no celular ou em outros dispositivos móveis, foi desenvolvida em parceria com a startup Caren App. O objetivo é monitorar a saúde de cada profissional e a entrada nos escritórios, garantindo o máximo de segurança a todos.

O Caren App é um sistema de apoio a tomada de decisão médica baseado em protocolos automatizados que, com o uso de inteligência artificial, simplificam a coleta de dados das pessoas e ajudam o médico nos atendimentos do dia a dia.