O executivo retorna à consultoria após três anos como Principal de Serviços Financeiros, na Korn Ferry

A EXEC, maior empresa nacional de seleção de executivos de alta gestão, acaba de anunciar Alexandre Zuvela como novo sócio da área de Financial Services da empresa. O executivo retorna à consultoria após três anos de atuação na Korn Ferry, onde ocupou o cargo de Principal de Serviços Financeiros.

Com mais de 20 anos de experiência, Zuvela trabalhou em empresas globais que são referências no mercado de consultoria no Brasil e nos EUA, além de atuar no segmento de Executive Search, como consultor de Benefícios e Remuneração em grandes multinacionais do setor de Recursos Humanos. “Achamos que com o fim da pandemia, vai acontecer uma retomada forte das empresas, principalmente em estruturas que vão dar um tom mais ágil às organizações, esse movimento vai resultar em uma demanda de profissionais com um perfil mais técnico”, avalia Zuvela.

Graduado em Ciências Atuariais, na Pontifícia Universidade Católica de São Paulo, Zuvela também possui certificações em governança corporativa e coaching. Sua contratação chega para fortalecer a equipe da EXEC na área de serviços financeiros, setor em que o profissional desempenha um papel de destaque devido a sua trajetória bem sucedida.

Hand of stock investment using smartphone for checking worldwide stock exchanges interface on screen with graphic icons, soft focus

Pesquisa traz insights que podem auxiliar o mercado brasileiro de seguros a obter novas estratégias digitais, visando este novo consumidor pós covid-19

Fonte: TransUnion

A pandemia da COVID-19 acelerou os esforços de digitalização da indústria de seguros e vem desafiando as seguradoras a compreenderem melhor as necessidades de seus clientes. E o que esperar em 2021? A TransUnion, companhia global de soluções de informação, insights de dados e prevenção à fraude, analisou quatro tendências do mercado norte-americano que irão influenciar a indústria de seguros este ano.

Para oferecer às seguradoras uma compreensão mais profunda destas tendências-chave, a empresa realizou uma pesquisa nos Estados Unidos com 3.148 consumidores que possuem automóveis ativos, proprietários de casas, locatários e/ou apólices de seguro de vida durante a primeira semana de dezembro¹. A conclusão que mais se destacou durante toda a pesquisa foi que o impacto da COVID-19 será bastante sentido até 2021.

“A COVID-19 impulsionou a implementação de soluções e serviços digitais inovadores para a vanguarda da operação padrão da indústria de seguros. O ambiente imprevisível que se avizinha indica que os consumidores e as empresas confiarão cada vez mais e escolherão seguradoras que ofereçam recursos e ferramentas on-line que possam melhor atender às suas necessidades, particularmente à medida que a adoção digital continue a crescer”, disse Mark McElroy, vice-presidente executivo e chefe do negócio de seguros da TransUnion.

“As tendências e insights revelados por esta pesquisa conduzida pela TransUnion no mercado norte-americano são muito relevantes e de interesse da nossa audiência em seguros no Brasil, pois levanta questões importantes e que se aplicam também ao contexto nacional, tais como distribuição por canais digitais e estresse financeiro causado pela queda de renda durante a pandemia”, avalia Rafael Quintana, Head de Seguros da TransUnion Brasil.

TransUnion Forecast: Quatro Tendências de Seguro a serem observadas em 2021

Tendência #1: Os desafios financeiros e econômicos trazidos pela COVID-19 continuarão a impactar os consumidores e as empresas, levando potencialmente a impactos de lucratividade para as seguradoras.

Os contínuos efeitos econômicos e financeiros da COVID-19 terão impacto sobre os consumidores e as empresas muito além de 2020. Olhando para os próximos três meses, a pesquisa de consumo da TransUnion indica que os entrevistados estão principalmente preocupados em poder pagar sua conta de seguro de automóvel (44%), seguido pelo pagamento de seu carro (26%), pagamento de hipoteca (23%) e seguro de vida (22%).

Olhando para o seguro de automóvel pessoal, estima-se que as operadoras de seguro de automóvel dos EUA devolverão US$ 14 bilhões aos clientes em um esforço para fornecer alívio financeiro em relação a dificuldades resultantes da COVID-19 e em função de menos milhas percorridas². Entretanto, os consumidores continuam preocupados com sua capacidade de cobrir suas contas de seguro, além de seus pagamentos de casa/auto. Uma análise recente da TransUnion também observou um aumento na distribuição de compradores de seguros de automóveis de maior risco, bem como aqueles com acomodações de pagamento em 2020³. Fatores como o aumento do desemprego e impactos financeiros variáveis podem estar contribuindo para esta tendência, e será imperativo que as seguradoras sejam capazes de identificar quais clientes estão enfrentando as dificuldades da COVID-19 para fortalecer o engajamento com os mesmos(as).

Dentro do segmento automotivo, a TransUnion observou que muitas seguradoras estão experimentando relativa estabilidade no desempenho de contratação de seguros a curto prazo, resultante de menos sinistros, que são reflexo de estradas menos congestionadas e menos quilômetros percorridos, entre outros fatores confluentes. Como o ambiente mais amplo começa a se normalizar, as seguradoras precisarão novamente implementar estratégias que as ajudem a aumentar a segmentação e permanecer competitivas na esteira da COVID-19.

Tendência nº 2: Consumidores e empresas esperam que as seguradoras tenham uma maior compreensão de suas necessidades individualizadas à luz dos comportamentos e preferências em mudança.

As necessidades de seguros para consumidores e empresas evoluíram durante o último ano em resposta à COVID-19. Entre os principais motores desta evolução estão uma redução significativa das milhas percorridas levando a menos sinistros, o aumento no trabalho remoto e dificuldades financeiras contínuas. Os efeitos duradouros destes desafios terão um impacto de tamanho enorme na forma como as seguradoras devem se aproximar e interagir com os clientes em 2021 e além.

Para os entrevistados que possuem ou alugam um carro (90%), a pesquisa da TransUnion indicou que 72% usaram menos seu veículo desde que a COVID-19 foi nomeada uma pandemia global ou não usam mais seu veículo. Dada esta queda, pode haver um maior interesse do consumidor em programas de seguros e telemática baseados no uso. A pesquisa constatou que 61% dos motoristas permitiriam que sua seguradora coletasse informações em tempo real sobre sua quilometragem e hábitos de direção se pudessem reduzir seu prêmio.

Olhando para o espaço de propriedade comercial e pessoal, os entrevistados expressaram uma forte preferência por ambientes de trabalho em casa quando solicitados a escolher seu ambiente de trabalho preferido para 2021 – 37% dos entrevistados citaram preferência por trabalhar em casa, e 31% preferiram um híbrido de trabalho presencial e em casa, com mais tempo trabalhando em casa. Estes resultados podem sinalizar menos demanda por imóveis comerciais, bem como turnos mais amplos dentro do espaço comercial e pessoal, à medida que os empregadores estendem as políticas de trabalho de casa ou adotam ambientes de trabalho híbridos para melhor atender às necessidades e demandas operacionais dos colaboradores.

Tendência #3: Os esforços de digitalização de seguros continuarão a se fortalecer em 2021.

A digitalização acelerou-se em resposta à pandemia da COVID-19, pois as seguradoras procuraram atender melhor aos clientes e permanecer competitivas no mercado em evolução de hoje – a adoção digital no setor de seguros cresceu 20% globalmente no último ano (4). Esta transformação está ocorrendo em todo o ciclo de vida das apólices de seguro, desde o marketing até à forma de reportar sinistros, passando pelo serviço digital de apólices. De fato, a pesquisa da TransUnion constatou que quase metade dos entrevistados (47%) comunicou um evento de sinistro de automóveis e/ou bens no último ano, e desses, quase quatro em cada 10 (39%) usaram um aplicativo móvel, um portal de website ou e-mail.

As preferências dos consumidores por interagir via plataformas digitais/online também apoiam esta tendência. A pesquisa constatou que os entrevistados preferiram se comunicar com um provedor de seguros principalmente via e-mail (32%) e chamadas telefônicas (32%), seguido por um aplicativo móvel da seguradora ou portal na Internet (18%). À medida que a digitalização cresce, as seguradoras devem equilibrar a introdução e a expansão das interações digitais com o cliente, ao mesmo tempo em que fornecem experiências de fricção na medida certa em relação à jornada do cliente e proteção contra fraudes.

O isolamento social imposto pela COVID-19 também exacerbou a necessidade de soluções digitais dentro da indústria de seguros de vida. Uma dessas formas de as seguradoras de vida atenderem a essa necessidade é a contratação automática, fazendo uso de dados para simplificar o processo de contratação tradicional (que pode exigir uma visita pessoal à casa de um novo cliente).

Tendência #4: Eventos climáticos extremos provocarão um aumento no número e na gravidade dos pedidos relacionados a desastres em 2021 e nos anos seguintes.

Em conjunto com o impacto global sem precedentes da COVID-19, os EUA também experimentaram um número recorde de catástrofes naturais no último ano (5). A pesquisa da TransUnion revelou que 21% dos entrevistados foram impactados por catástrofes naturais nos últimos 12 meses.

As tendências climáticas recentes, os sinais de mudança climática e a crescente exposição em áreas de alto risco sugerem que a indústria provavelmente continuará a ver este aumento da frequência e severidade dos sinistros relacionadas a desastres naturais. Enquanto as oportunidades de mitigação de perdas melhoram, as seguradoras precisarão avaliar continuamente os riscos e implementar estratégias pró-ativas para enfrentar os desafios operacionais e gerenciar os riscos para as empresas e consumidores.

Em tempos de dificuldades financeiras sem precedentes, insights e soluções confiáveis e abrangentes serão vitais para as seguradoras no próximo ano. Para mais informações sobre como as seguradoras podem ganhar vantagem no mercado para 2021, visite http://transu.co/6007HeTdz.

Corretores ganham agilidade, segurança e facilidades digitais, que irão simplificar todo o processo de contratação do seguro

Em parceria com a OnPoint, insurtech focada no Seguro Garantia, o produto Garantia Digital da ESSOR foi desenvolvido para permitir ao corretor uma experiência digital, automatizando todo o processo de contratação do seguro garantia, desde o cadastro, passando pela subscrição até a emissão de apólice.

Na plataforma tecnológica desenvolvida pelo parceiro, toda a análise de risco e comportamental do cliente é feita de maneira automática e levará menos de um minuto para o corretor conhecer o resultado da análise e permitir a emissão da apólice.

“Estamos em constante busca pela inovação e a parceria com a OnPoint nos permite entrar em um mercado ainda não explorado e tradicionalmente conservador, com interferência humana demasiadamente alta. Queremos permitir aos corretores de seguros agilidade em seu dia a dia e, acima de tudo, uma experiência única”, argumenta Fabio Pinho, CEO da ESSOR.

Vantagens – O Garantia Digital busca atender riscos com valor segurado ou acúmulo de riscos até R$ 3 milhões, permitindo que o corretor navegue pela plataforma de forma ágil e 100% digital. A plataforma também faz a gestão de atividades de rotina, como distribuição automática de tarefas, geração de protocolos com controle de prazos, cumprimento de SLA e registro de comunicação, trazendo maior segurança e transparência para a seguradora e seus clientes.

“Buscamos diferenciação no mercado e o nosso produto visa atender um segmento específico, sem pretensão de competir com as demais seguradoras e sim oferecer novas oportunidades e experiência digital aos corretores, num nicho ainda não explorado”, afirma Leandro Poli, diretor técnico e responsável pelas Linhas Especiais da Seguradora.

Na avaliação da diretora da OnPoint, Danieli Gugelmin, “o mercado estava carente de seguradoras que buscam inovação e alternativas realmente diferenciadas. A ESSOR demonstrou ser uma companhia focada em soluções automatizadas para o nosso mercado e a OnPoint está extremamente satisfeita com a parceria. Em menos de dois meses, as empresas conseguiram colocar a plataforma disponível para todos os corretores, algo impensável para uma seguradora tradicional”.

O produto e a plataforma poderão ser acessados no Portal do Corretor da Seguradora (portal.essor.com.br/).

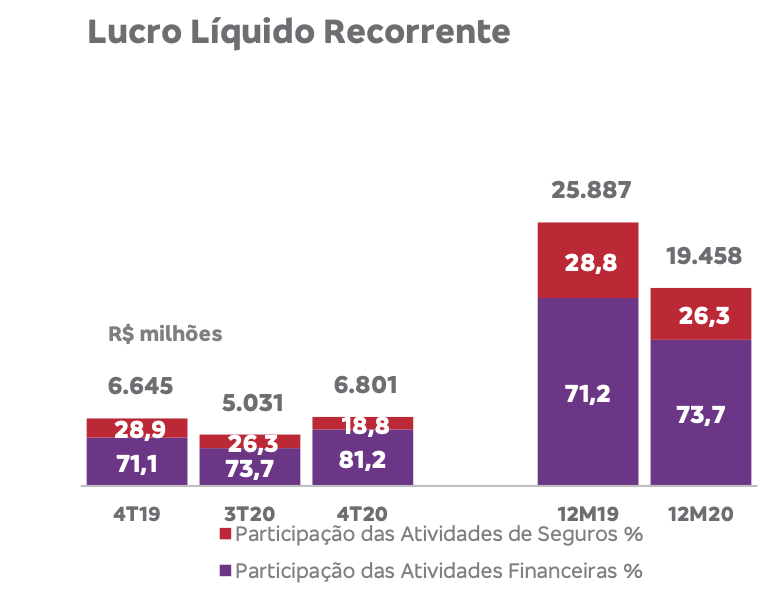

O Bradesco, segundo maior banco privado do país anunciou nesta quarta-lucro líquido recorrente de R$ 19,5 bilhões em 2020, alta de 24,8% ante 2019, excluindo efeitos extraordinários. O braço segurador apresentou resultado de R$ 12,1 bilhões em 2020, abaixo dos R$ 14,7 bilhões (queda de 18,1%), o que mostra uma participação de 26,3% do resultado do banco, abaixo dos 28,8% no ano anterior.

O presidente-executivo do Bradesco, Octavio de Lazari, afirmou que o desempenho mostrou a capacidade do banco de enfrentar cenários adversos. “Crescemos no crédito, reduzimos a inadimplência e adotamos como mantra a austeridade total na estrutura de custos da organização, inclusive com a consolidação das agências sobrepostas”, afirmou Lazari.

Em relação às atividades de Seguros, o resultado operacional do trimestre foi impactado, principalmente, pelo comportamento dos índices econômico-financeiros, que afetaram a atualização das provisões técnicas, além da redução do faturamento e do aumento do índice de sinistralidade, que foi impulsionado pela retomada gradual dos procedimentos eletivos e eventos indenizáveis, em virtude do período de isolamento social. Como ponto positivo, destaque para a melhora do resultado financeiro, com crescimento de 43% no trimestre.

No comunicado, o banco destaca que o quatro trimestre de 2020 foi marcado pela chegada da segunda onda da pandemia da Covid-19, que adicionou incertezas ao cenário econômico. A pandemia impactou negativamente o desempenho do grupo segurador, acarretando quedas de 13,7% (4tri) e 9,8% (2020) no faturamento, e de 33,5% e 31,3% no lucro líquido, respectivamente. Para 2021, a previsão é de crescimento entre 2% e 6%.

Apesar da conjuntura adversa, as provisões técnicas cresceram 3,6% no quarto trimestres de 2020 comparado ao mesmo período do ano anterior, para R$ 285 bilhões, e os ativos financeiros evoluíram 4,2%, chegando a R$ 320 bilhões.

O grupo destacou a redução de 5,7% e de 3,8% em despesas administrativas ao compararmos no acumulado do ano, favorecendo o Índice de Eficiência Administrativa do grupo, que ficou estável no patamar de 3,8%.

O valor pago em indenizações e benefícios atingiu R$ 33 bilhões, correspondente a uma média diária de cerca de R$ 130 milhões, mantendo-se estável com relação ao montante registrado em 2019. Com a evolução dos eventos avisados ao longo do período, parte da estimativa registrada inicialmente em relação ao cenário diferenciado ocasionado pela Covid-19 foi utilizada para atualização das premissas das provisões de longo prazo do ramo saúde. Tal fato não produziu nenhum impacto direto no resultado do trimestre.

A Administração continua avaliando a dinâmica dos eventos relacionados a pandemia, considerando o recente aumento dos casos e incertezas sobre seus efeitos e duração. Nesse cenário, o grupo segurador concentrou sua estratégia de atuação na cobertura de novos riscos, flexibilização de prazos, agilidade na contratação, corretagem mais dinâmica e consultiva e, principalmente, no investimento em tecnologia e inovação.

A companhia expandiu e aperfeiçoou seus canais digitais de comercialização, cujas vendas cresceram 52% em 2020, na comparação com o ano anterior, atingindo a marca de R$ 1 bilhão, com aumento de 15% na quantidade de itens distribuídos.

Atualmente, 11 produtos são comercializados 100% online pelo aplicativo Bradesco Seguros, que já registra 6,3 milhões de downloads. Além disso, 90% dos reembolsos de Saúde e 81% dos sinistros de seguro Auto foram concluídos por processo digital (58% e 43%, respectivamente, pelo sistema de autoatendimento) e mais de 200 mil propostas de planos de Previdência Privada foram validadas pelo aplicativo do Bradesco.

Para agilizar o suporte a seus beneficiários, a Bradesco Saúde desenvolveu soluções como o Portal Coronavírus, repositório completo de informações durante a pandemia, e o “Saúde Digital”, sistema de telemedicina disponível 24h, que superou a marca de 70 mil atendimentos em 2020.

No segmento de Previdência, a Bradesco Vida e Previdência desenvolveu novas opções de produtos na grade de planos individuais e empresariais, buscando atender a demanda dos clientes por maior diversidade de fundos previdenciários e ajustar o portfólio à realidade do mercado. Em outra frente, ampliou os canais digitais e aplicativos disponíveis aos gerentes para vendas online, incluindo ferramenta para mobile e assinatura eletrônica por biometria.

Em Seguro de Vida, a empresa implantou o aviso de sinistro, o aceite de propostas para correntistas Bradesco e a gama completa de informações sobre produtos do segmento em meio digital.

Já em Seguro Auto e Ramos Elementares, a Bradesco Auto/RE adotou o parcelamento do pagamento do prêmio em apólices individuais com vencimento, tanto para renovação quanto para novos contratos, assim como a autovistoria na aquisição de todos os produtos.

A empresa, também, aprimorou as coberturas para atividades comerciais na residência e seguro empresarial, tendo em vista a proteção do trabalho à distância, e reforçou o conceito multicanal, agregando novas funcionalidades aos aplicativos Assistência Dia & Noite e Bradesco Corretor.

No que diz respeito aos corretores, o grupo, embora operando em regime de home office desde o início da pandemia, estreitou contato com esses profissionais, oferecendo todo o suporte necessário por meio de canais como o Portal de Negócios e o Aplicativo BS Corretor.

O grupo contou com o apoio da UniBrad – Universidade Bradesco e da UniverSeg – Universo do Seguro, intensificando treinamentos e promovendo lives com temas como capacitação em ambiente virtual e novos caminhos para a oferta de seguros.

O prêmio líquido emitido aumentou para US$ 31,31 bilhões, 4,8% em comparação com 2019

Com agências internacionais

A Chubb Ltd. divulgou lucro líquido de US$ 2,42 bilhões no quarto trimestre de 2020, o dobro do mesmo período do ano anterior, à medida que se beneficiou de um crescimento de prêmio de linhas comerciais de dois dígitos em meio a um mercado contínuo ou firme na maior parte do mundo. “Tivemos um final de ano muito forte, excelentes resultados financeiros, liderados pelo rápido crescimento da receita de prêmios e melhoria da margem – uma tendência que estamos confiantes que continuará”, disse Evan G. Greenberg, presidente e CEO da Chubb, em teleconferência com analistas.

Para o ano inteiro, o lucro da Chubb caiu 20,7% para US$ 3,53 bilhões, e o prêmio líquido emitido aumentou para US$ 31,31 bilhões, 4,8% em comparação com 2019. O índice combinado da Chubb em 2020 foi de 96,1%, em comparação com 90,6% no ano anterior. “Olhando para o futuro, tivemos um bom início de ano no primeiro trimestre – tanto o crescimento quanto o nível de aumento das taxas que estamos alcançando se parecem muito com o quarto trimestre”, disse Greenberg.

“No trimestre, continuamos a experimentar um ambiente de precificação dos seguros empresariais forte e continuamente aprimorado em todo o mundo. Na verdade, o nível de aumento foi o mais forte dos últimos três anos ”, disse Greenberg. “O aumento de taxas, em minha opinião, é uma resposta racional e necessária a anos de subvalorização do risco e um ambiente mais incerto”, disse Greenberg.

O prêmio líquido emitido aumentou para US$ 7,77 bilhões no quarto trimestre, 5,4% acima do mesmo período de 2019, disse a Chubb. As perdas com catástrofes antes dos impostos foram de US$ 314 milhões no trimestre, ou US$ 271 milhões líquidos, uma queda de 27% em relação ao mesmo período do ano anterior. O índice combinado foi de 87,6%, em comparação com 92,7% no mesmo período em 2019.

“Internacionalmente, como nos Estados Unidos, nos mercados onde crescemos, continuamos a atingir taxas de exposição melhoradas em todo o portfólio comercial”, disse Greenberg. Em seus negócios no exterior, as taxas subiram 18,5% no geral, enquanto as taxas subiram 17% no varejo internacional e 26% no atacado de Londres.

Ataques cibernéticos, preocupação com saúde mental de colaboradores e interrupção de negócios são os principais desafios do cenário pós-pandemia

Fonte: MDS

A pandemia da covid-19 evidenciou para as seguradoras quais são os principais riscos a serem notados e mitigados. Entre eles, destacam-se os riscos Cibernéticos, Saúde Mental e Interrupção de Negócios sem danos materiais. É para esses riscos que aMDS Brasil, uma das principais corretoras do País no segmento de seguros, resseguros, gestão de benefícios e consultoria de riscos, inova em seus produtos e serviços para atender às necessidades que crescem e atuar junto aos riscos que preocupam os gestores.

Um relatório publicado pela Allied Market Research apontava que antes da covid-19, em 2018, o mercado de seguros para riscos cibernéticos valia U$ 4.8 milhões. As projeções para 2026 indicavam crescimento de 25%, pulando para um valor de U$ 28.6 milhões. “Quando se fala dos riscos cibernéticos, muitas empresas estavam atentas a invasões de hackers, phishing e malware como desafios crescentes com a evolução da internet, mas com o advento do isolamento social e do home office, colaboradores de algumas empresas passaram a acessar o trabalho por computadores domésticos e redes talvez não tão protegidas”, diz Ariel Couto, CEO da MDS Brasil e Americas Regional Manager da Brokerslink. “O mercado evoluiu de maneira acelerada e os ataques se tornaram mais sofisticados e frequentes, o que levou as seguradoras a elaborarem novas coberturas, que atendessem a essas mudanças constantes”, reitera o CEO.

A pandemia e o consequente isolamento social também impactaram negativamente a saúde mental da população. Segundo um estudo realizado pelo Instituto de Psicologia da Universidade do Estado do Rio de Janeiro (UERJ), os casos de depressão dobraram desde o início da quarentena, saltando de 4,2% para 8%, enquanto os índices de ansiedade foram de 8,7% para 14,9%.

Até mesmo casos ainda mais drásticos e irreversíveis – a exemplo de suicídios – têm ganhado notoriedade: a Organização Mundial da Saúde (OMS) diz que para cada pessoa que comete suicídio, existem outras 20 pessoas que realizam tentativas. Em suma, números como esses chamam a atenção para a gravidade do sofrimento psíquico e evidenciam a necessidade de renovar as iniciativas de saúde no universo empresarial de forma que as ações zelem pelo bem-estar físico e emocional dos trabalhadores.

O terceiro risco que assombra a evolução dos negócios é a interrupção brusca das atividades sem que tenha ocorrido danos materiais que impeçam o trabalho. É o risco evidenciado pela pandemia, que forçou muitas empresas a pararem para proteger seus funcionários. Embora não tão visado, os seguros focados na continuidade dos negócios são essenciais para organizações de diversos segmentos que têm perdas financeiras em decorrência de situações não tão fáceis de prever, o que requer especialização de pessoas e tecnologia de ponta.

Iniciativa completa ações de apoio à saúde realizadas pela companhia desde o início da pandemia

Fonte: Liberty

A Liberty Seguros anuncia a doação de 3 mil m³ de oxigênio em apoio à Campanha SOS AM, coletivo formado por onze ONGs e projetos que se uniram para ajudar os pacientes das unidades de saúde de Manaus com a falta de oxigênio. O oxigênio líquido será entregue em tanques diretamente aos SPAs (Serviço de Pronto Atendimento) e UBSs (Unidade Básica de Saúde) de Manaus e poderão atender aproximadamente 35 pessoas em uso constante de oxigênio.

A iniciativa faz parte dos esforços da Liberty em auxiliar a população e entidades competentes no combate aos efeitos sociais da pandemia da COVID-19, presente no país há mais de 10 meses.

No ano passado, a companhia doou 500 mil máscaras aos hospitais públicos de São Paulo, Rio de Janeiro e unidades da Santa Casa, 2 mil kits de higiene para lares de idosos e 3 mil cestas básicas para a “Ação contra o Coronavírus” realizada pela ONG Ação da Cidadania. Além disso, em parceria com a Volvo, deu apoio à Cruz Vermelha, segurando gratuitamente os automóveis disponibilizados pela marca às missões da instituição.

“Resolver a falta de oxigênio em Manaus é extremamente urgente. A pandemia ainda não acabou e queremos cumprir nosso dever em ajudar a sociedade em suas questões mais latentes nesse momento”, afirma Carlos Magnarelli, CEO da Liberty Seguros. “A sustentabilidade e a responsabilidade social são muitos importantes para a companhia e essa iniciativa vai ao encontro das ações feitas pela Liberty durante todo o ano passado e ao longo de sua história, e corrobora nossos valores de colocar a vida e as pessoas sempre em primeiro lugar”, completa.

Wiz seguirá prestando serviços e irá cooperar dando todo suporte necessário, inclusive disponibilizando todas as ferramentas, processos, softwares e plataformas junto à Caixa Seguridade pelo período adicional de seis meses

Fonte: Wiz

A Wiz Soluções e a Caixa Seguridade anunciam a assinatura de um termo aditivo ao acordo comercial oficializado em 2018. O acordo estabelece a transição das atividades atualmente realizadas pela Wiz à corretora própria da Caixa Seguridade e às corretoras de seguros que eventualmente ganhem o processo competitivo em andamento, cujo acordo não está vinculado, e conforme anunciado pela Caixa Seguridade em 23 de dezembro de 2020.

Com o complemento ao contrato assinado anteriormente e como parte da transição de operações, a Wiz seguirá prestando serviços e irá cooperar dando todo suporte necessário, inclusive disponibilizando todas as ferramentas, processos, softwares e plataformas junto à Caixa Seguridade pelo período adicional de seis meses, entre 15 de fevereiro e 15 de agosto de 2021. A Wiz receberá comissão sobre todos os produtos comercializados durante o período de transição, exceto seguro habitacional. As comissões terão uma redução mensal progressiva ao longo dos seis meses até chegarem a uma remuneração correspondente a 50% das comissões atualmente praticadas, sob uma base de 90% das vendas realizadas.

O acordo não altera as condições já estabelecidas de run-off, que prevê comissão para vendas realizadas até o dia 14/02 e futuras renovações. Grande parte dos seguros vendidos na operação da Rede Caixa geram recorrência de pagamento de comissão ao corretor, uma vez que os prêmios de seguros e, consequentemente, as comissões são pagas mensalmente. Essa dinâmica gera a criação de um estoque de receitas, com durações de médio a longo prazo (duration) a depender das características de pagamento de cada produto. Os seguros de vida e habitacional possuem prazos médios de duração de, respectivamente, 4 e 13 anos aproximadamente, sendo que o produto habitacional possui duration máximo de 35 anos. Em conjunto, esses produtos representaram 86,6% do estoque de receitas faturadas no 3T20.

Ao longo dos anos, a companhia contribuiu para o crescimento da operação de seguridade do banco, que apresentou, de 2014 a 2019, um crescimento médio de 13,6%, enquanto o mercado de seguros, no mesmo período comparativo, apresentou crescimento de 5,4%. A relação comercial entre Wiz e Caixa Seguridade começou em 1973 e trouxe ao mercado nacional um modelo único de comercialização de seguros, proporcionando o crescimento da operação de seguridade da CEF no decorrer dos anos. O modelo serve de benchmarking tanto para outras parcerias da Wiz, como para outros agentes do mercado.

Em relação ao processo competitivo, a Wiz apresentou propostas alinhadas à expertise da companhia para todos os blocos da concorrência realizada pela Caixa Seguridade. Caso seja qualificada para a próxima fase do processo competitivo, nos termos das regras estabelecidas pela Caixa Seguridade, a Wiz irá submeter proposta vinculante.

A Wiz também poderá realizar a distribuição de produtos de outras administradoras de consórcios, liberando a companhia da antiga atuação exclusiva com produtos da Caixa Consórcios. Essa liberação contribui para reforçar a estratégia de diversificação de receitas da Wiz, complementando a construção de novas parcerias e oferta de novos produtos e serviços. “A companhia, hoje com 12 unidades de negócio, está preparada para executar uma expansão inorgânica sólida”, diz Heverton Peixoto, CEO da Wiz. “A companhia não é alavancada e dispõe de uma situação financeira confortável, o que nos permite seguir na busca por novas parcerias estratégicas que nos permitam aproveitar oportunidades de mercado”, completa. As demais parcerias e o crescente desempenho das outras unidades de negócio do conglomerado já correspondem a cerca de 30% das receitas da empresa.

Nos últimos anos, a Wiz fechou parcerias com empresas de referência em seus respectivos segmentos. Em janeiro deste ano, Wiz e CAOA criaram a CAOA Seguros. A joint venture entre as duas companhias será responsável pela distribuição de seguros e produtos financeiros com exclusividade na rede de concessionárias do CAOA. Em novembro de 2020, a Wiz firmou parceria estratégica com o Banco BMG para a venda de seguros em canais físicos e digitais através da aquisição de 40% da BMG Corretora. Já em dezembro de 2019, a companhia criou a Wiz Conseg a partir da aquisição de 76% da Barigui Corretora, parte do Grupo Barigui, a maior rede de concessionárias do sul do Brasil. Em outubro do mesmo ano, um acordo com a Galápagos Capital criou a Wimo, frente voltada para a estruturação de uma operação de crédito com garantia imobiliária “home equity”. Ainda em 2019, a Wiz celebrou acordo com o Banco Inter para aquisição de 40% da Inter Seguros.

Das 11, cinco foram aprovadas e uma deixou o projeto

Novidades no Sandbox da Susep. A Komus, uma das 11 selecionadas, desistiu do processo e sai da caixa de areia, que agora fica com 10. Outras três foram autorizadas a operar: ThinkSeg, de Andre Gregori, Emotion e Flix, de Luis Felipe Barranco, segundo informa o blog Sonho Seguro. Já foram aprovadas Pier e Stone.

A Komus entrou no programa para atuar no segmento de celulares, notebooks, tablets, câmeras e outros aparelhos eletrônicos. No entanto, a startup já conquistou uma parceria com a seguradora Essor e decidiu dedicar-se nesta parceria. Segundo Stephanie Peart, da Komus, a startup optou por dedicar-se a esta parceria no segmento de celulares.

A primeira a ser aprovada foi a Pier, para atuar no segmento de celulares, notebooks, tablets, câmeras e outros aparelhos eletrônicos, bem como automóvel. Fez uma grande divulgação no mercado. A Stone também foi aprovada pela Susep para atuar com seguros residencial; funeral (morte natural ou acidental); acidentes pessoais (morte acidental e invalidez permanente por acidente); patrimonial paramétrico. Mas, diferente da Pier, optou por sequer dar entrevista aos jornalistas sobre o assunto.

O Sandbox regulatório permitirá as 10 empresas atuarem por até 3 anos com menor custo regulatório a fim de flexibilizar a inovação. Trata-se de um ambiente experimental promovido justamente para remover barreiras à inovação na atuação de empresas, facilitando processos, custos e regulamentos.

O objetivo da Susep com o Sandbox é possibilitar, sob a supervisão do órgão regulador, a introdução de novos serviços, novas formas de prestar serviços tradicionais no mercado de seguros ou novos produtos, sempre com foco no benefício ao consumidor e sua experiência com seguro e, dessa forma, aumentar sua cobertura e a penetração no país.

Com as autorizações da Susep, a expectativa é que, em breve, as empresas iniciem suas operações e comercializem novos produtos. Os seguros a serem oferecidos incluem tablets, smartphones e dispositivos portáteis; animais domésticos; residência e estabelecimentos comerciais; automóveis; acidentes pessoais; funeral. Haverá oferta de seguros intermitentes, utilizados sob demanda, bem como seguros paramétricos para desastres, de acordo com alertas das autoridades públicas de cada estado.

Para participar deste Sandbox, empresas apresentaram projetos com novidades tecnológicas para o mercado de seguros no Brasil, com novos produtos, formas de contratação e relacionamento com usuários.

Executivo atuou na Marsh e na Aon no mesmo segmento do setor

A corretora Lockton anuncia o novo responsável por Linhas Financeiras e Responsabilidade Civil, Maurício Bandeira. Maurício Bandeira integra o time da Lockton com objetivo de fortalecer a atuação no segmento de Financial Lines e promover o portfólio de produtos como seguro cibernético e Directors & Officers (D&O). O executivo se reportará a Marcelo Elias, diretor geral da área de Risk Solutions.

“É extremamente gratificante me juntar ao time da Lockton nesse momento tão importante para empresa. A Lockton é uma das principais corretoras independentes globais e tem planos concretos para garantir o crescimento sustentável e desenvolvimento estratégico no Brasil e na América Latina. Vamos trabalhar firmemente para alcançar novas oportunidade e nos consolidar ainda mais no mercado nacional”, explica Maurício Bandeira.

O executivo é formado em Administração de Empresas, pós-graduado em Marketing e possui MBA em General Management pelo Insper (Instituto de Ensino e Pesquisa), além de ter concluído diversos cursos de extensão sobre seguros e soluções de risco.

Bandeira iniciou sua carreira em seguros, em 1992, como executivo de contas no Bradesco Seguros, onde trabalhou por mais de 15 anos, alcançando uma posição de Gerente Sênior. Ele também acumula passagem em empresas como a Marsh e a Aon, sempre atuando com Linhas Financeiras e Responsabilidade Civil Geral. Também é membro da Academia Nacional de Seguros e Previdência e participa da Comissão de Responsabilidade Civil do Sincor-SP.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.