por Walter Polido, mestre em Direitos Difusos e Coletivos, pela PUC-SP, advogado, técnico-especialista em seguros e resseguros, escritor, professor universitário e diretor sócio da Conhecer Seguros Treinamentos

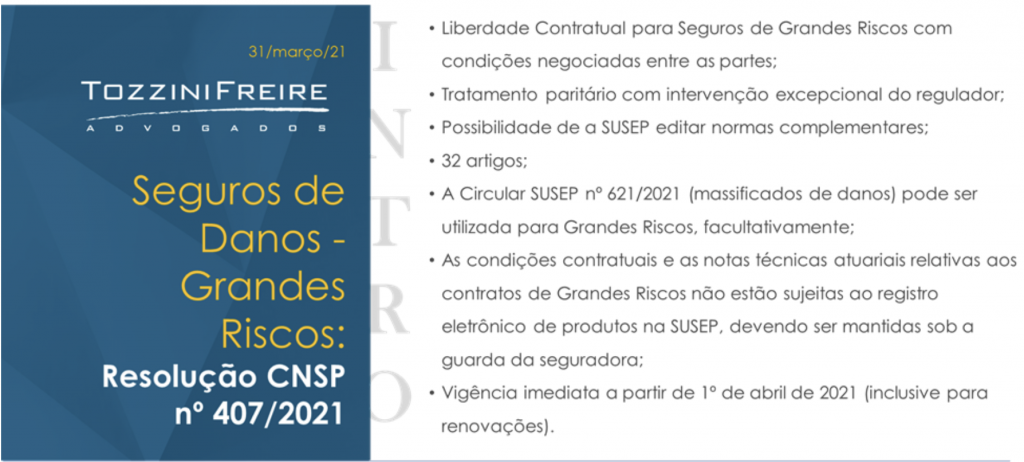

Resolução CNSP n.º 407, de 29.03.2021, vigente a partir de 1º.04.2021 – Grandes Riscos. Marco regulatório dos mais importantes no mercado de seguros nacional. Arrisco a dizer que ele abriu as portas para o século XXI, tardiamente, mas ainda em tempo, uma vez que as práticas do nosso mercado, em termos de bases contratuais, ainda remontam ao início do século passado, inexplicavelmente. Mas agora avançaremos, rapidamente. Podem acontecer, no início, situações que, na verdade, não corresponderão ao espírito contido na desregulamentação ora em curso, mas acredito, também, que serão rapidamente modificadas, retomando o caminho, uma vez que a força do mercado livre será muito ampla agora.

Parafraseando o grande Orlando Gomes, cujo texto ele escreveu em 1955, acompanho o mesmo pensamento em relação ao processo de desregulação que vem sendo promovido pela Susep: “a precipitação da evolução jurídica é menos nociva do que a mumificação das ideias defuntas”.

As Seguradoras estarão, necessariamente, muito mais atentas à concorrência, sendo que hoje praticamente só competem pelo fator preço, já que os produtos de seguros guardam semelhança absoluta, em face do anacrônico sistema da padronização estatal, agora suprimido. Efetivamente, requererá mudanças de paradigmas. Glossário – cada Seguradora desenhará o seu, abandonando os “padronizados” desatualizados, arcaicos, desconformes com a evolução do direito e da jurisprudência.

E o corretor de seguros?! De intermediário, para analista de riscos efetivamente. Ele precisará conhecer todos os produtos, detalhadamente, de modo a indicar o melhor e mais adequado para os clientes dele, garantindo efetivamente os interesses de cada um deles. Maior responsabilidade para o profissional? Não tenho a menor dúvida sobre isso. A imputação de responsabilidade, certamente, será facilitada diante dessa perspectiva. O que fazer? Só tem um caminho: estudar e adquirir conhecimento especializado.

E as Seguradoras? Caem as cortinas, as desculpas, os mitos, enfim os procedimentos atuais não ortodoxos. Responsabilidade profissional máxima também. Elas terão de dizer os vários “porquês” efetivamente e todos justificados pela boa técnica! Até então prevaleceu, ao longo das últimas décadas, desde os 70 anos de monopólio de resseguro que engessaram, inclusive, a inteligência e a criatividade humana, os seguintes: “o IRB não permite” e, atualmente, “o meu produto registrado na Susep não pode ser modificado para atender a essa demanda pontual”! Morreram. Acabaram.

A técnica deverá ser o único argumento eficaz diante das propostas de seguros várias. Aqui está a mola propulsora do desenvolvimento do nosso mercado, finalmente entendida pelo Estado regulador. Momento de muito trabalho. Para os operadores do Direito, de modo geral, terreno fértil de aprendizado, de trabalhos em novas frentes, de novas oportunidades para quem conhece seguro e seus fundamentos, não superficialmente apenas. Palavra motora > conhecimento! Fico muito feliz diante dessas perspectivas todas e abomino, desde sempre, qualquer tentativa de retrocesso, de apego ao passado que já se foi, da tentativa de supressão da liberdade de ação do mercado e marcada por ideologias pseudonacionalistas que, na verdade, não engrandecem o país e a sociedade, mas os conservam no atraso, garantindo a reserva de atuação apenas para alguns poucos que se locupletam com o regime conservador e fechado.

É chegado o momento de inovar. Que bom que fazemos parte deste cenário aberto, extremamente promissor e garantidor de boas práticas.

")