Nesse mês de comemoração do Dia das Mães, a SulAmérica anuncia o movimento social #vamosapoiarasmães. A ação tem o objetivo de levar Saúde Integral (equilíbrio físico, emocional e financeiro) para as mulheres, que foram as mais impactadas pelo desemprego ou pela perda de seus próprios negócios, de acordo com pesquisa realizada pela Rede Mulheres Empreendedoras em março deste ano. Assim, por meio de parcerias, a SulAmérica convida as mães a participarem de iniciativas gratuitas de recolocação profissional, sessões de apoio com psicólogos e nutricionistas.

“O equilíbrio entre as saúdes física, emocional e financeira é fundamental para viver de forma plena agora e no futuro”, diz Patrícia Coimbra, vice-presidente de Capital Humano, Administrativo, Sustentabilidade e Marketing da SulAmérica. “E é isso que vamos oferecer a partir do mês de maio para as mães de todo Brasil.”

Com esse conceito ampliado de saúde, a SulAmérica, em parceria com o Psicologia Viva, cuidará da parte física e emocional, oferecendo gratuitamente até duas sessões com nutricionistas e atendimentos pontuais com psicólogos. Já na área financeira, a ideia é apoiar a recolocação no mercado de trabalho. Para isso, a SulAmérica fechou parceria com a Catho e a eduK.

A dinâmica do apoio profissional funciona assim: as 1500 mães que primeiro concluírem um dos cinco cursos da eduK liberados para este movimento sem custo receberão um voucher com acesso premium à Catho durante três meses. Os cursos abertos para esse projeto são:

• Presença digital: como alavancar suas vendas usando suas redes sociais; • Inteligência Emocional para reestruturação do negócio; • Contabilidade e finanças para negócios criativos; • Turbine seu negócio com o Google adwords; • Independência financeira: como administrar e guardar dinheiro.

O voucher ofertado para ação social dá acesso gratuito por três meses ao portal da Catho no plano profissional. Esse plano permite candidaturas ilimitadas às mais de 226 mil vagas ativas na plataforma. Ainda, todos os cursos fornecem um certificado de conclusão e podem ser concluídos em até 3 meses após a inscrição.

Série de entrevistas: Fernanda Gentil é a embaixadora da ação social E, para apoiar o movimento social, a jornalista e apresentadora Fernanda Gentil estará à frente de uma série de entrevistas sobre Saúde Integral com especialistas em saúde física, emocional e financeira. A médica pediatra Dra. Ana Escobar e Raquel Giglio, vice-presidente de Saúde e Odonto da SulAmérica, conversam com Fernanda sobre simples atitudes que fortalecem o pilar de Saúde Física.

Para Saúde Emocional, a psicóloga e psicoterapeuta Cintia Aleixo, especialista em depressão na maternidade, conversará com Fernanda Gentil e Dra. Tereza Veloso, diretora médica da SulAmérica. “A mulher sofre durante a vida muitas pressões e a maternidade é uma delas. Por isso, cuidar da mente tem de ser algo prioritário na vida de todas”, afirma Dra. Tereza.

Para o pilar de Saúde Financeira, a jornalista Mara Luquet e a diretora da SulAmérica Investimentos, Maria Augusta Mosca, darão dicas melhores práticas para cuidar dos recursos financeiros em uma conversa aberta com Fernanda Gentil. “É claro que a personalização precisa acontecer, pois cada pessoa tem um modo de vida e um montante para viver, mas as boas práticas servem para todos”, afirma Maria Augusta.

Essa ação social em prol do Dias das Mães faz parte de um trabalho mais amplo de saúde emocional da SulAmérica. Em março, a empresa lançou projeto social em parceria com a empresa Psicologia Viva de consultas psicológicas gratuitas para profissionais da saúde e familiares de internados ou de vítimas da Covid-19. Essa ação foi ampliada até o fim de maio.

Para saber mais sobre o movimento #vamosapoiarasmães e outras ações sociais acesse SulAmérica.

A NTT DATA, provedora global de serviços de tecnologia da informação, acaba de apresentar a primeira edição de uma nova série de relatórios técnicos da indústria de seguros, intitulada “Dados em Toda a Cadeia de Valor do Setor de Seguros” (em inglês, Data Across the Insurance Value Chain), na qual analisa desafios e questões específicas da indústria de seguros e faz recomendações sobre a adoção de dados inteligentes e IA para as companhias de seguros.

Uma das principais conclusões do estudo é que Inteligência Artificial (IA) e smart data continuarão a ser prioridades estratégicas em toda a cadeia de seguros nos próximos anos. “Esta tendência deve se manter, porque a aplicação destas tecnologias possibilita que novos conhecimentos sejam incorporados, entre outros, aos processos comerciais para tornar mais assertivas as tomadas de decisões, em relação, por exemplo, a identificação de perfis de segurados, definição de prémios, realização de campanhas de marketing, gestão de sinistros e jornada de experiências dos clientes. Com isso, as empresas de seguros ganham competitividade sustentável, devido à maior agilidade e acuracidade em suas ofertas”, afirma Alex Morán, sócio responsável pelos setores de Seguros e Saúde da everis Brasil.

Morán explica que, já há alguns anos, as seguradoras estão investindo nas primeiras fases de adoção destas tecnologias, mas ainda de forma incipiente. Isto porque importantes desafios precisam ser superados, como a aplicação de estruturas de operações de machine learning para passar de sandbox e validações de conceito para implementação de IA em escala; migração massiva para arquiteturas baseadas na nuvem ou híbridas; e aproveitamento do potencial de campos de vanguarda, como o processamento da linguagem natural, da visão computacional ou da aprendizagem por reforço. Além é claro da necessidade de implementar uma estratégia baseada na ética, confiança e segurança a fim de facilitar uma economia mundial de dados com outros parceiros para maximizar a acessibilidade a fontes de dados significativas.

“É de extrema importância a forma como as seguradoras lidam com estes desafios e é altamente recomendável gerir esta transformação de forma holística, sem esquecer aspetos como a gestão de dados ou de mudanças. Afinal, para se transformar e alcançar seus objetivos, as companhias do setor têm de desafiar o status quo e tomar decisões ousadas em termos de organograma, modelo operacional, investimentos, análises de RH, vendas inteligentes, fixação de preços etc. Só assim elas estarão preparadas para concorrer com seus competidores tradicionais e com novos players que estão ingressando neste mercado, ampliando de imediato entre 3,2% e 7,1% suas vendas”, reforça Morán.

Momento do mercado

Consciente que a Inteligência Artificial (IA) e o smart data se tornaram indispensáveis no setor de seguros nos dias de hoje, e como uma primeira abordagem dentro da série, a NTT DATA analisou o estado de maturidade das empresas orientadas por IA. Apresentando informações fundamentais para que as empresas do setor evoluam a partir do uso incipiente, oportuno e estratégico de IA, para modelos que orquestram dados e IA como ativos fundamentais para gerar negócios e construir um modelo de vínculo com clientes relevantes em tempo real, e baseado em insights acionáveis.

De acordo com uma pesquisa realizada pela Gartner, os líderes de TI estão considerando o uso de IA na cadeia de valor do setor de seguros como uma de suas principais prioridades. Para concorrentes com experiência tecnológica exclusiva, que permite expandir sua gama de ofertas para atender às necessidades de seus clientes, as oportunidades não param de crescer. Estas necessidades têm como base a flexibilidade e a prevenção, dois fatores que vêm se tornando cada vez mais importantes.

O atual cenário comercial é caracterizado por uma mudança de paradigma com a entrada das Insurtechs, novos players que competem diretamente com modelos tradicionais e aceleram sua entrada no mercado utilizando a IA como uma importante vantagem competitiva. Além disso, os fundos de investimento têm demonstrado interesse nestes novos players. Apesar das circunstâncias de 2020, os investimentos e transações alcançaram níveis recordes. Neste trimestre, a proporção de investimentos com capital inicial cresceu e chegou a 57%, retornando aos índices pré-COVID-19, e metade das transações foram realizadas no setor de distribuição de seguros.

Para onde o setor está caminhando: escalabilidade e monetização

Considerando a importância dos principais fatores tecnológicos acima, as seguradoras continuam desempenhando esforços significativos em todo o mundo para aumentar a utilização da IA e suas capacidades de base de dados, assim como, implementar casos de uso cada vez mais sofisticados. O objetivo principal é melhorar a vida das pessoas e obter a redução dos custos.

Atualmente, existem exemplos claros no mercado. As empresas Insurtechs entraram com força total no mercado oferecendo a opção de contratação de seguros por meio de aplicativos de forma simples e flexível. Um outro exemplo é o seguro da Tesla, um aplicativo que permite aos usuários adquirirem seguros on-line e depois ajustarem os preços com base nos dados gerados pelo veículo, conforme os parâmetros de condução de cada pessoa. Já a Delta Dental, o maior fornecedor de seguros odontológicos dos Estados Unidos, utilizou escovas de dentes que transmitem informações sobre a condição bucal de cada usuário. E estes são apenas alguns exemplos de como as empresas estão se adaptando aos novos tempos.

Após um período inicial de learning by doing– abordagem prática de aprendizagem – o mercado entrou agora em uma fase de escalabilidade e monetização. O aproveitamento da IA em larga escala requer das empresas a criação de pilares fundamentais para a implementação da inteligência artificial, em consonância com a governança corporativa: um gerenciamento de dados e IA que apoie estratégia de inteligência geral e operações de machine learning para alavancar o ciclo de vida dos dados, assim as seguradoras gerenciam os ciclos de vida da IA e os produtos de dados em escala para impulsionar a monetização.

Entretanto, além de considerar questões de funcionalidade, outros aspectos importantes a serem abordados nos próximos anos incluem a ética, confiabilidade e segurança da IA. O setor de seguros é um dos principais responsáveis pela formação do contexto econômico e social. Junto com os serviços financeiros, os seguros estão destinados ao papel chave na estruturação do futuro de uma IA responsável. Ambos os setores dependem muito de big data para desenvolver suas propostas de valor.

Ao gerenciar dados pessoais e comportamentais em larga escala, as seguradoras precisarão implementar mecanismos para identificar e mitigar os proxies, enviesamentos de dados, e definir uma estratégia clara para fornecer às partes interessadas uma explicação dos modelos de IA em áreas como gestão de sinistros ou subscrição.

A perspectiva da NTT DATA

O impacto positivo da inteligência artificial na geração de novos valores comerciais deve ser equilibrado com estratégias específicas para minimizar a geração de qualquer desvantagem, dano ou discriminação na vida das pessoas, por exemplo, privando as pessoas de obter a proteção adequada contra riscos.

Desta forma, a corrida para liderar o mercado de seguros em um futuro próximo já começou. A adoção das melhores práticas pode fazer a diferença entre o sucesso e o fracasso:

Assegurar que esta transformação seja conduzida de forma holística na empresa: é muito provável que esta transformação fracasse caso as decisões tomadas sejam exclusivamente a nomeação de um guru como diretor de dados e análises, e a criação de uma nova equipe fundamentada em cientistas e engenheiros de dados. Sem ações mais transformadoras e ambiciosas, recursos talentosos deixarão a empresa mais cedo do que se espera.

Gerenciar e desafiar o “status quo” de uma seguradora tradicional: as seguradoras tradicionais passaram por várias fusões e aquisições e estão agora em meio a uma transformação de excelência operacional para reduzir significativamente o número de profissionais, com o objetivo de se tornarem mais eficientes e competitivas.

Criar uma pequena equipe isolada de outras (TI, inteligência empresarial etc.): o objetivo é poder compartilhar com o mercado e os acionistas que a empresa está realmente investindo nesta tendência de mercado.

Estabelecer um organograma e um modelo operacional global, coordenado e ambicioso: para garantir que toda a empresa atue de acordo com uma abordagem orientada por dados, explorando todas as sinergias.

Adotar novos modelos de uso: impulsionados por capacidades de ponta com menor tempo de lançamento ao mercado.

Pensar fora da caixa: as seguradoras tendem a se concentrar em como aproveitar a IA e o smart data dentro do modelo de negócios e da cadeia de valor existentes, no entanto, a verdadeira transformação está relacionada à evolução futura do modelo de negócios e da cadeia de valor possibilitada pelas novas capacidades de IA.

“Estas são recomendações fundamentais para este momento do mercado segurador, que passa por uma desagregação, com inúmeros novos atores vindos do ecossistema das startups, cujo DNA já é baseado em dados e novas propostas de valor, e que são responsáveis por um novo contexto competitivo, no qual a inovação tecnológica deve se traduzir em novos modelos de negócio, serviços diferenciados, interações e experiências hiperpersonalizadas para os segurados”, destaca Morán. Ele ressalta ainda que é viabilizar esses novos negócios mais interativos e digitais exige a criação de equipes híbridas, com profissionais das áreas comerciais, estratégicas, de design e ciência dos dados, que combinem os seus conhecimentos especializados.

Você pode baixar o relatório técnico completo aqui.

A Campanha Cesta Solidária, realizada pelo Sincor-SP e o Sindseg SP, vai conseguir ajudar seis mil famílias nesta pandemia. A iniciativa alcançou 2.687 doações e as entidades decidiram mais que dobrar o número, com a entrega total de 6.000 mil cestas básicas.

Fruto do programa “Corretor de Seguros Agente do Bem-Estar Social”, a campanha ficou no ar de 9 a 30 de abril e tinha como meta arrecadar 1.500 cestas, mas as entidades foram surpreendidas com a movimentação de todo o mercado de seguros em ajudar.

O Sincor-SP e o Sindseg SP, que se comprometeram a dobrar o número de arrecadações, diante do resultado acima do esperado, decidiram arredondar o volume a ser doado para 6.000 mil cestas básicas.

“Os corretores de seguros são reconhecidos como os profissionais responsáveis em garantir a proteção das pessoas. Nos momentos mais difíceis, estamos lá, auxiliando para que os imprevistos da vida não desestruturem as famílias. Por isso, nesta campanha reforçamos essa missão, levando alimento para quem está precisando”, comenta o 2º secretário e diretor responsável pela campanha no Sincor-SP, Álvaro Fonseca.

A próxima etapa é, através das Regionais do Sincor-SP, entregar todos esses alimentos às famílias. Em breve, a distribuição será divulgada. “O Sincor-SP sempre realizou campanhas solidárias, com o objetivo de reafirmar o papel do corretor de seguros como agente do bem-estar social. E, nesta pandemia, onde muitas pessoas estão precisando de ajuda, não poderia ser diferente”, reforça o presidente do Sincor-SP, Alexandre Camillo.

Contar com o engajamento do mercado de seguros foi fundamental para os resultados da campanha, por isso, o presidente do Sindseg SP, Rivaldo Leite, agradece o empenho de todos. “Cuidar das pessoas é da natureza do nosso setor e a campanha foi mais um exemplo de como tomamos a iniciativa e reforçamos o nosso papel social nesse período de emergência. Obrigado a todos os corretores e profissionais das seguradoras que colaboraram.”

por Marcio Coriolano, presidente da Confederação Nacional das Seguradoras – CNseg

Em plena era da informação, o mundo vive um paradoxo neste início da segunda década do século XXI: nunca foi tão difícil separar o joio do trigo na quantidade de informações que recebemos todos os dias. E não estamos falando apenas de informações equivocadas, ou falsas, mas daquelas que estão corretas em termos absolutos, porém precisam ser qualificadas, depuradas, analisadas para que se transformem em algo útil na vida de países, empresas, cidadãos. Sem esses filtros, o excesso de informação cria desinformação, não conhecimento. Na estatística, acontece o mesmo. Pouco adianta termos uma vasta produção de dados, se não soubermos a que universo eles se referem, em que serão usados, com que objetivo. Por isso a Confederação Nacional das Seguradoras – CNseg tem especial apreço pela quantidade e, principalmente, pela qualidade das informações que divulga cotidianamente sobre o setor segurador.

Não poderia ser diferente em um setor que responde por aspectos essenciais da vida de pessoas, empresas e governos, como proteção de patrimônios e rendas, saúde, previdência e capitalização, além de ser responsável por 170 mil empregos diretos no Brasil e deter garantias de risco superiores a R$ 1,2 trilhão. O conjunto de informações sobre o setor e os recortes que podem ser feitos a partir dele balizam decisões do consumidor sobre vários aspectos de sua vida presente e futura, como saúde e patrimônio. Pauta decisões estratégicas de governos sobre programas de saúde pública, política agrícola e infraestrutura. E com o crescente número de empresas com ações em bolsa, torna-se um potencial atrativo para investidores brasileiros e estrangeiros. A cereja desse bolo chama-se transparência, no sentido primário da palavra: deixar cristalina a fonte das informações, a que cada uma se refere e qual é a base de comparação utilizada.

No caso do setor de seguros, a fonte primária da maioria das informações é a Superintendência de Seguros Privados, a Susep, que responde por todos os seguros, com exceção dos produtos de Saúde, que são de responsabilidade da Agência Nacional de Saúde (ANS) e o DPVAT, cuja tarifa é controlada pelo Governo, atrapalhando comparações. Como as metodologias e prazos de divulgação são diferentes, esses dois últimos não são divulgados mensalmente pela CNseg, sendo tratados em separado pela equipe técnica da Confederação. Além de contar com profissionais experientes e atualizados em seu Comitê de Estudos de Mercado, a CNseg convida regularmente representantes de outras instituições para apresentar e analisar resultados e ampliar o olhar sobre a conjuntura do mundo, do País e do setor.

Exemplo claro da preocupação com a exatidão e a transparência é a forma de apresentação adotada pela CNseg. Os resultados compreendem todos os três segmentos de seguros supervisionados pela Susep – de Danos e Responsabilidades, de Vida e Previdência Privada Aberta e de Capitalização – que são mostrados tanto comparando o mês contra o mês antecedente, quanto o mês contra o mesmo mês do ano anterior e ainda períodos contra os mesmos períodos do ano anterior. Assim, evitam-se conclusões parciais e equivocadas sobre o comportamento do mercado. Em 2020, o setor teve crescimento de 1,3% sobre o ano anterior, resultado influenciado positivamente pelo mês de dezembro, que apresentou crescimento de 15,4% sobre dezembro de 2019. Omitir uma das duas informações levaria a interpretações errôneas. A arrecadação anual totalizou R$ 273,7 bilhões, sem Saúde e DPVAT. As provisões técnicas, que garantem os riscos do sistema, atingiram a cifra histórica de R$ 1,202 trilhão, com aumento de 7,5% sobre o exercício de 2019. Em indenizações, benefícios, resgates e sorteios, o setor totalizou R$ 151 bilhões – também sem Saúde e DPVAT – com crescimento de 8,3% sobre 2019, maior portanto do que a arrecadação. São dados que mostram importante contribuição para proteger a renda e o patrimônio dos brasileiros em momento de queda do rendimento do trabalho, alta do desemprego e estagnação da produção de diversos setores produtivos. O setor cumpriu, dessa maneira, sua missão de desonerar o Governo de gastos para amparo à sociedade.

É este o caminho para honrar nossa missão de sermos os responsáveis pelo tratamento e pela divulgação dos dados relativos ao setor de seguros. Essa responsabilidade é enorme, compatível com a dimensão do setor e com a necessidade de fornecer base sólida ao diálogo com todos os nossos interlocutores. Cidadãos, federações, empresas associadas, órgãos reguladores, poderes Executivo, Legislativo e Judiciário federais, estaduais e municipais, entidades representativas de consumidores. Por último, porém não menos importante, lembramos quão importante é trabalhar com informação de qualidade na construção de uma cultura de seguros no Brasil. O consumidor precisa ter acesso às informações necessárias para escolher conscientemente o melhor produto para cada etapa de vida e cada situação individual. Afinal, a base de todo o sistema de seguros é a confiança. Temos muito orgulho de ter colaborado para a construção de um sistema que valoriza o direito à informação. Qualquer cidadão pode acessar os dados sobre o setor e sobre todas as empresas, diretamente no site de cada uma delas e, também, na Susep e na ANS. Temos um sistema que, para garantir os riscos que assume, detém ativos equivalentes a 25% da dívida pública brasileira, o que o torna um dos maiores investidores institucionais do País, com papel importante a desempenhar na retomada do crescimento econômico.

A campanha “Um abraço em forma de alimento” foi um sucesso: 10 toneladas de alimentos, revertidas em 670 cestas básicas foram o saldo dessa ação solidária, que envolveu entidades e pessoas físicas na luta contra a fome. A entrega aconteceu no último, sábado, dia 8, por voluntários da iniciativa, na Esplanada do Mineirão. Idealizada pelo SindSeg MG/GO/MT/DF, Aconseg MG; Clube da Bolinha MG; Clubcor MG, CSP MG; Sincor MG e Sosai , em parceria com a Central Única das Favelas (Cufa) de BH, – responsável por indicar as comunidades que receberam os benefícios -, a iniciativa teve o objetivo de ajudar famílias mineiras impactadas pela crise econômica trazida pela pandemia.

“A campanha Um Abraço em Forma de Alimento uniu o mercado mineiro de seguros e todos os seus parceiros numa ação coletiva de ajuda humanitária, que está significando muito para centenas de famílias mineiras. Reforço nosso muito obrigado ao movimento da CUFA Minas e a todos os nossos parceiros, que permitiram que fizéssemos parte dessa ação e que contribuíssemos para amenizar essa realidade tão triste e que precisa tanto da nossa solidariedade”, afirma o presidente do SindSeg MG/GO/MT/DF, Marco Neves.

A expectativa dos agentes consultados pelo Banco Central no relatório Focus para o crescimento do PIB em 2021 subiu pela terceira semana consecutiva, agora de 3,14% para 3,21%. Pedro Simões, do Comitê de Estudos de Mercado da CNseg, a Confederação Nacional das Seguradoras, comenta que além dos indicadores de atividade terem sido melhores do que o esperado, “Na visão dos agentes de mercado, a aprovação do Orçamento com um “furo” de “apenas” R$ 110 bilhões no Teto de Gastos foi uma solução aceitável dentro das possibilidades. Isso se refletiu em uma ligeira queda das taxas de juros longas e em uma apreciação do Real na semana passada. Isso não quer dizer que a incerteza fiscal esteja superada – longe disso, vide a comparação da depreciação do Real em relação a outras moedas -, mas trouxe algum alívio, ao menos no curto prazo”.

Apesar de ser uma boa notícia, Simões alerta: “Os desempenhos de vários indicadores econômico e setoriais devem ser vistos com cautela, pois podem indicar um cenário de forte crescimento que, na prática, não se verifica. Isso ocorre porque o primeiro impacto da pandemia no ano passado ocorreu justamente em março, quando foram impostas as primeiras medidas restritivas à circulação e ao funcionamento de indústrias e empresas comerciais e de serviços”.

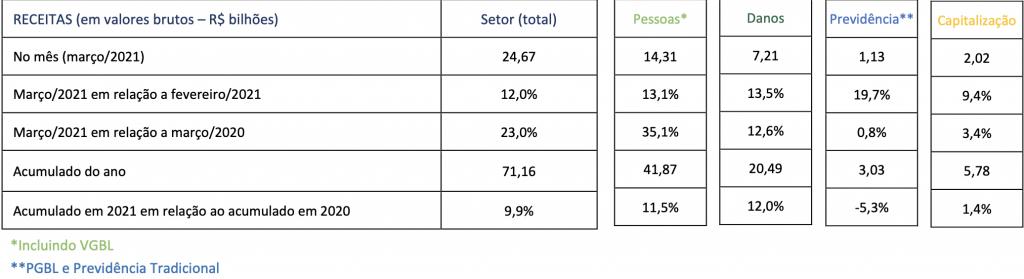

O setor supervisionado arrecadou R$ 71,16 bilhões nos três primeiros meses de 2021, o que corresponde a R$ 6,42 bilhões a mais do que no mesmo período de 2020. Em termos percentuais, o primeiro trimestre de 2021 apresentou um crescimento de 9,9% em relação ao mesmo período de 2020. Os seguros de pessoas e de danos cresceram, respectivamente, 11,5% e 12,0% no período.

Segundo resenha divulgada pela Superintendência de Seguros Privados (Susep), houve crescimento na grande maioria dos seguros, incluindo linhas de negócio que haviam sido mais impactadas pela pandemia, como os seguros de automóveis. A arrecadação de prêmios no seguro auto atingiu R$ 8,62 bilhões no acumulado do ano, maior volume já registrado para um primeiro trimestre. Na comparação entre março de 2021 e março de 2020, houve um crescimento de 5,9%, enquanto o acumulado no primeiro trimestre apresenta um crescimento de 2,7% em relação a 2020.

As contribuições do VGBL atingiram o patamar de R$ 30,17 bilhões no primeiro trimestre de 2021, o que representa um aumento de R$ 3,48 bilhões, alta de 13%, em relação ao mesmo período de 2020, quando as contribuições foram de R$ 26,69 bilhões. O PGBL, por sua vez, apresentou queda de 6,0% nas contribuições na mesma comparação. Os resgates do PGBL, no entanto, caíram 14,0% no mesmo período.

A sinistralidade do seguro de vida foi de 80,5% em março deste ano, o que corresponde a um crescimento de quase 20 pontos percentuais em relação a fevereiro, quando a sinistralidade foi de 61,3%, e de quase 40 pontos percentuais em relação a março de 2020, quando foi de 42,1%. O seguro de vida em grupo foi um dos responsáveis por esse aumento, passando de 45,7% em março de 2020 para 65,2% em fevereiro de 2021 e para 86,1% em março de 2021.

Foram destaques nos seguros de danos, com crescimento acima de 30% no primeiro trimestre de 2021 em relação a 2020, os seguros rural, de responsabilidade civil, patrimoniais e financeiros, que cresceram, respectivamente: 36,9%, 35,4%, 33,0% e 31,5%.

Os seguros de lucros cessantes, que integram a linha de negócio dos seguros patrimoniais, foram responsáveis pela arrecadação de R$ 352 milhões em prêmios em 2021, um crescimento de 218% em relação ao mesmo período de 2020.

Para reforçar sua presença no ramo de seguros de vida empresariais, a AXA no Brasil reformulou o produto Vida Corporate, com foco a partir de 501 vidas. A companhia reposicionou sua oferta, incluindo aceitação para Covid-19, e revisou as condições comerciais para aumentar a competitividade do produto.

“Estamos com uma ambição mais clara para essa carteira e pretendemos ser protagonistas no mercado de Vida também. A reformulação do produto vai ao encontro das demandas de corretores e clientes e reforça nosso posicionamento no segmento, especialmente nesse momento de incertezas, que faz com que as pessoas busquem âncoras de segurança e tenham percepção mais acentuada de riscos” afirma Anelisa Fortes, Superintendente de Subscrição, Pricing e Proposta de Valor da área de Afinidades, Vida e Parcerias.

Nos próximos meses, a companhia vai entregar ainda uma solução com diferencial claro para PMEs, com o Vida Flex. “Nosso time de marketing está conduzindo conversas com corretores parceiros para ouvir o que valorizam nesta oferta, sempre numa postura de cocriação, que já é uma marca da AXA”, finaliza a executiva.

O Vida Corporate, que permite a inclusão de cônjuges e filhos, oferece aos segurados coberturas para morte e invalidez, despesas médicas e odontológicas, doenças congênitas de filhos, além de assistência funeral, cesta natalidade e assistência residencial para serviços como chaveiro, encanador, eletricista e vidraceiro.

A Zurich lançou uma nova ferramenta para os clientes do seguro residencial: agora, após a contratação, os segurados podem realizar a declaração de seus bens por meio de registros fotográficos feitos pelo celular, em casa, dispensando a exigência de notas fiscais para comprovação de preexistência dos objetos.

Com essa ferramenta, os novos clientes oderão fazer um relatório fotográfico para a comprovação prévia da existência de bens com valor superior a R$ 2,5 mil no local segurado. Pode ser computadores e notebooks, mas também equipamentos periféricos, como aparelhos de som e imagem, televisores, home theater, soundbar, jogos eletrônicos, aparelhos de blu-ray, DVD, filmadoras, máquinas fotográficas, e até ar-condicionado e micro-ondas.

“Após a aplicação de pesquisas de satisfação com nossos clientes, percebemos o quanto a exigência de nota fiscal obrigatória para equipamentos eletrônicos, apesar de necessária, soava como algo frustrante e trabalhoso para o segurado”, conta o Diretor Executivo de Personal Lines da Zurich no Brasil, Rafael Ramalho. “Não existia nada que facilitasse esse processo no mercado. Criamos a ferramenta para quebrar esse paradigma, dando ao cliente a opção de comprovar a preexistência dos bens por outros meios”, revela o executivo.

Para utilizar a ferramenta, o cliente deve aceitar a proposta de autoinspeção feita no portal da Zurich no momento da contratação. Em seguida, ele receberá um Token por SMS que permitirá o acesso à ferramenta, na qual cadastrará informações sobre sua identificação e geolocalização. Depois, basta assinalar os bens a serem segurados e realizar as fotos dos objetos e da fachada da residência. O sistema exibe eventuais erros e, após resolvê-los, a listagem dos bens segurados está concluída.

“Essa inovação faz parte de um movimento de digitalização de processos iniciado pela Zurich há anos, mas que se acelerou com o contexto da pandemia. Além de trazer conforto e praticidade, essa ferramenta é muito importante nesse momento, pois proporciona segurança aos clientes, já que não demanda uma visita presencial. Buscamos sempre transparência, conforto e facilidade para os nossos segurados. A evolução do atendimento por meio da digitalização já era uma tendência e veio para ficar”, pontua Rafael.

Para Marcio Benevides (foto), Diretor Executivo de Distribuição da Zurich no Brasil, a digitalização de processos que abrange a ferramenta de inspeção mobile não impacta somente os clientes, mas também os corretores. “Os novos processos tecnológicos e digitais estabelecidos pela Zurich como um todo – que incluem também a plataforma de workflow para cotação – são um apoio à atuação dos corretores no mercado. Oferecer essa comodidade ao cliente em tempos de pandemia, como a inspeção mobile, facilitando e agilizando o processo de contratação dos seguros, é um grande diferencial para o corretor”, opina o executivo.

No seu catálogo de serviços residenciais, além da relação de bens mobile, a Zurich já havia disponibilizado uma ferramenta de vistoria mobile, que pode ser utilizada pelo próprio segurado em casos específicos que antes demandavam a visita de um prestador à sua residência.

Crescimento do mercado de seguros residenciais

A evolução do atendimento e o serviço digital vêm na esteira de outra tendência, que é a de aumento da contratação de seguros residenciais. Segundo dados da Superintendência de Seguros Privados (Susep), o crescimento desse tipo de seguro foi responsável, em 2020, por um montante de mais R$ 3 bilhões em prêmios para as seguradoras no Brasil. A Zurich registrou um crescimento de mais de 20% dos seguros residenciais em relação ao ano anterior.

Para Rafael Ramalho, o aumento da contratação desse tipo de seguro no país pode refletir alguns desafios trazidos pela pandemia. “No momento, há uma utilização maior das residências, seja para o home-office ou para empreendedores que tiveram que trazer seus negócios para casa. Muitas pessoas precisam dividir sua atenção entre o trabalho, as crianças e os afazeres do lar, o que aumenta os riscos, como por exemplo a quebra de estruturas ou equipamentos essenciais”, explica o executivo.

Segundo ele, muitas pessoas também optaram pelo isolamento em cidades menores ou no litoral, e suas casas vazias em grandes centros se tornaram uma preocupação a mais. Por tudo isso, as opções de seguros residenciais que atenderam a essas necessidades podem ter se evidenciado como uma boa alternativa de proteção para essa nova realidade.

“A preocupação com a segurança, que é essencial, é algo que está na pauta mundial do momento, inclusive dos brasileiros. Atentos a isso, os seguros da Zurich são adaptados às necessidades das pessoas, seja para famílias que estão isoladas em casa, para pequenos empreendedores que tiveram que concentrar os negócios em suas residências e, também, para aqueles que precisam manter suas atividades e desejam ter seus bens segurados fora do imóvel, como os profissionais de saúde”, conclui o executivo.

por: Sergio Neves, gerente de clientes para Vida e Saúde da Munich Re do Brasil

O sucesso das seguradoras depende muito de clientes satisfeitos, processos eficientes, canais de venda adequados e margens sustentáveis. A pandemia COVID-19, entretanto, tem trazido muito mais complexidade a essa equação, tornando os últimos meses muito mais frenéticos para a indústria seguradora. Tal fato obriga as companhias a antecipar medidas visando preservar sua operação, manter sua carteira de clientes e otimizar a conversão das novas vendas, em nome da sustentabilidade dos seus negócios.

Um dos impactos mais claramente percebidos é a intensificação da busca por soluções tecnológicas. E é admirável como o setor tem procurado atuar nas diferentes frentes, em especial, na eliminação de processos manuais, simplificação e, especialmente, na digitalização de suas operações.

Tal transformação digital premiará as seguradoras capazes de se mover com maior velocidade em um ambiente em constante mudança. Ganharão terreno as companhias capazes de tirar o máximo de proveito das ferramentas tecnológicas ao seu dispor e assim diferenciarem-se dos seus competidores. Por isso, a escolha de parceiros capazes de oferecer soluções adequadas torna-se um elemento importante nos planos estratégicos.

Nesse contexto, não se pode deixar de mencionar o papel importante que o resseguro pode (e deve) ter nas distintas etapas da cadeia produtiva de uma seguradora. Particularmente no segmento de Vida, a proposta de valor dos resseguradores deve ir além da oferta de capacidade, abrangendo também consultoria em temas técnicos, novos produtos, subscrição de riscos e, porque não, transformação digital.

A resseguradora Munich RE, por exemplo, possui um departamento dedicado ao desenvolvimento de soluções tecnológicas para automatizar a subscrição de riscos, um processo que passou a ser fundamental para toda e qualquer seguradora de Vida. Unindo a tecnologia com o conhecimento técnico, o ressegurador desenvolveu ferramentas multicanais de subscrição automatizada, que permitem a companhia otimizar a seleção de riscos nos seus atuais canais de venda e também explorar novos canais digitais, sempre avaliando o risco no ponto de venda (PoS) e permitindo a contratação imediata do seguro, sem que o cliente tenha que aguardar pela posterior aceitação manual pela seguradora.

Tal digitalização do processo de subscrição de riscos é uma medida essencial para as seguradoras que pretendem ser protagonistas no mercado de Vida. Ao mesmo tempo em que melhora a experiência dos seus clientes, a subscrição automática gera condições para que a companhia aumente as novas vendas com segurança, atingindo melhores índices de conversão; explore os novos canais de vendas digitais; gerencie adequadamente os custos e a sinistralidade da carteira; e consolide seu contínuo processo de transformação digital, necessitando de menos documentos, exames e provas médicas.

A experiência internacional da ressegradora indica que é possível subscrever digitalmente a grande maioria das propostas recebidas pelas companhias, o que libera tempo para que a equipe de subscrição dedique-se aos casos mais complexos e à melhoria contínua do processo. A tecnologia avançada empregada (Cloud, SAS), pode viabilizar uma integração que não exige grandes recursos de TI.

Além disso, numa realidade em que dados significam poder, a automação da subscrição possibilita que as seguradoras acessem novas e valiosas fontes de informações de seus clientes, o que lhes permitirá promover melhorias contínuas nos produtos ofertados, identificando padrões ou conexões anteriormente não percebidas e variáveis não estudadas. A inteligência artificial não é uma solução per se, mas sim uma parte valiosa do ecossistema de obtenção e de análise de dados, perfeitamente aplicável à subscrição automatizada.

A automação da subscrição é, portanto, uma das etapas mais relevantes no processo de transformação digital de uma seguradora de Vida. Quando bem implementada produz resultados imediatos e permite melhor acesso à rica complexidade da experiência humana, identificando as nuances e as individualidades de seus clientes, e traduzindo tudo isso em produtos e coberturas mais adequados às suas necessidades.

Para as seguradoras que almejam crescer no segmento de Vida, a questão não é ‘se’ mas ‘como’ iniciar tal transformação. A resseguradora Munich RE tem vasta experiência no tema e está disposta a apoiar as seguradoras brasileiras nesse sentido.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.